SECTION 2 RÉGIME APPLICABLE DANS LES DÉPARTEMENTS DE LA GUADELOUPE, DE LA MARTINIQUE ET DE LA RÉUNION

SECTION 2

Régime applicable dans les départements de la Guadeloupe,

de la Martinique et de la Réunion

1La TVA est applicable dans les départements de la Guadeloupe, de la Martinique et de la Réunion dans les mêmes conditions que sur le territoire de la France métropolitaine.

Toutefois, ces départements bénéficient de mesures d'allégement consistant essentiellement dans l'application de taux particuliers de la TVA et de régimes d'exonération particuliers.

2Ces trois départements sont, au même titre que les pays tiers, considérés comme territoires d'exportation par rapport à la France métropolitaine et par rapport aux autres États membres de la CEE. 1 En application de l'article 294-2 du CGI issu de l'article 12-1 de la loi n° 92-676 du 17 juillet 1992 relative à l'octroi de mer :

- les départements de la Guadeloupe et de la Martinique ne sont plus considérés comme territoires d'exportation l'un par rapport à l'autre 2 ;

- les départements de la Réunion et de la Guyane constituent un territoire d'exportation entre eux et par rapport aux départements de la Guadeloupe et de la Martinique 2 .

Dans sa rédaction applicable, à compter du 1er janvier 1996, l'article 294-2 et 3 du CGI a précisé les règles qui régissent les relations DOM/métropole et DOM entre eux (cf. ci-après, 13 F 2125 ).

Dans la présente section, sont examinés :

- les taux de la TVA (cf. s.-s. 1) ;

- les remboursements de crédits de TVA non imputables (cf. s.-s. 2) ;

- le régime des petites entreprises (cf. s.-s. 3) ;

- les exonérations (cf. s.-s. 4) ;

- les relations entre la métropole et les départements d'outre-mer et les relations entre les départements d'outre-mer (cf. s.-s. 5) ;

- les mesures diverses (cf. s.-s. 6).

SOUS-SECTION 1

Taux de la TVA

1Les taux en vigueur dans les départements de la Martinique, de la Guadeloupe et de la Réunion, ont été modifiés notamment par :

- les dispositions de l'article 11-VI de la loi n° 91-716 du 26 juillet 1991 portant suppression du taux intermédiaire de la TVA à compter du 1er janvier 1993. En conséquence, depuis cette date, les opérations qui relevaient du taux intermédiaire sont désormais imposées au taux normal ;

- les dispositions de l'article 11-VII, VIII et IX de la loi précitée qui suppriment le taux majoré de la TVA à compter du 1er janvier 1993. Les biens et services jusqu'alors passibles du taux majoré sont désormais soumis au taux normal ;

- les dispositions de l'article 7 de la loi n° 94-638 du 25 juillet 1994 qui a relevé le taux normal de 7,50 % à 9,50 % à compter du 1er janvier 1995.

Dans les départements de la Martinique, de la Guadeloupe et de la Réunion, la suppression du taux intermédiaire et celle du taux majoré se sont effectuées dans les mêmes conditions que dans les départements de la France continentale. Ainsi, dans les départements d'outre-mer susvisés :

- le taux normal de 9,50 % se substitue au taux de 14 % (taux majoré prévu à l'ancien article 296-a du CGI et taux applicable aux véhicules automobiles prévu à l'ancien article 296 bis-d du CGI) ;

- les opérations portant sur des produits ou des services qui ne relèvent pas expressément du taux réduit de 2,10 % ou de l'un des taux particuliers visés ci-dessous (cf. n°s 4 et s. ) sont imposables au taux normal de 9,50 %.

A. TAUX PRINCIPAUX DE LA TVA

2Conformément aux dispositions de l'article 296-a du CGI, les taux de la TVA applicables dans les départements de la Guadeloupe, de la Martinique et de la Réunion s'établissent comme suit :

- taux réduit : 2,10% ;

- taux normal : 9,50 % 3 ;

Le champ d'application de ces taux est identique à ceux en vigueur en métropole ; il convient donc de se reporter sur ce point à la division C de la série 3 CA.

3Conformément aux dispositions des articles 266 et 267 du CGI, ces taux s'appliquent à des bases hors TVA mais comprenant les prélèvements de toute nature assis en addition de cette taxe 4 (cf. 3 B 1111).

Pour déterminer les bases d'impositions hors taxe à porter sur les déclarations de chiffre d'affaires, les redevables qui réalisent ordinairement des recettes taxes comprises (détaillants notamment) et qui éprouveraient des difficultés pour comptabiliser leurs recettes « hors taxe » imposables, peuvent utiliser des coefficients de conversion.

Ces coefficients de conversion, obtenus en appliquant le rapport (100 / 100 + taux) et arrêtés à la troisième décimale, sont les suivants :

- taux réduit : (100 / 102,1) (soit 0,979) ;

- taux normal : (100 / 109,50) (soit 0,913).

Enfin, les recettes à déclarer doivent être arrondies au franc le plus voisin.

B. TAUX PARTICULIERS DE LA TVA

4L'article 66 de la loi de finances pour 1986 (loi n° 85-1403 du 30 décembre 1985) a supprimé, à compter du 1er juillet 1986, les réfactions et abattements sur le chiffre d'affaires prévus par certaines dispositions du CGI et a prévu l'institution de nouveaux taux calculés de manière telle que l'avantage fiscal qu'ils procuraient soit préservé. Ces taux ont été fixés par le décret n° 86-414 du 13 mars 1986.

D'autres mesures ont modifié les taux particuliers en vigueur dans les départements de la Guadeloupe, de la Martinique et de la Réunion. Ainsi, notamment, le taux particulier de 5,25 % applicable, dans ces départements, aux ventes et apports en société de terrains à bâtir et de certains biens assimilés a été supprimé à compter du 29 juillet 1991 par l'article 10 de la loi n° 91-716 du 26 juillet 1991 (cf. DB 3 G 221, n° 4).

En vertu des dispositions des articles 296 bis et 298 septies du CGI, les taux particuliers applicables dans les départements de la Guadeloupe, de la Martinique et de la Réunion concernent les opérations suivantes :

1. Théâtre et cirque.

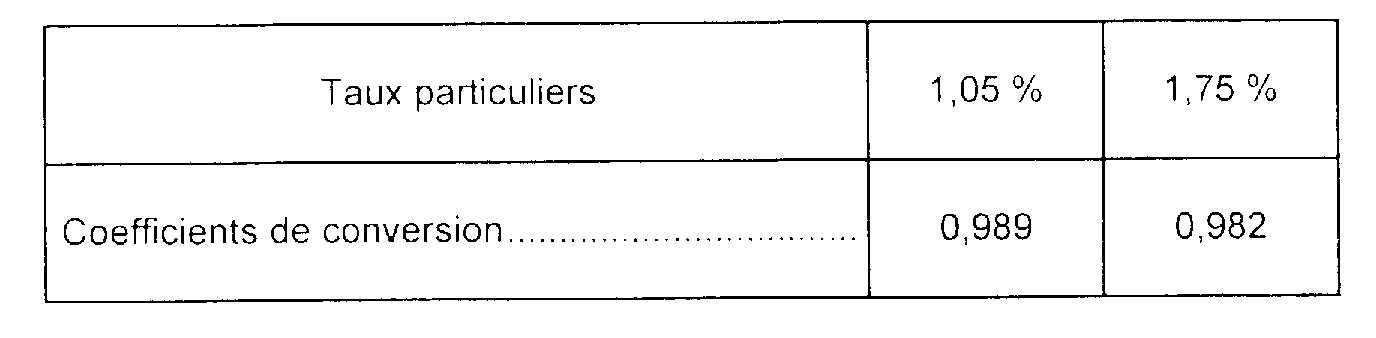

5Les premières représentations théâtrales de certaines oeuvres et certains spectacles de cirque, visés à l'article 281 quater du CGI, sont soumis à la TVA au taux de 1,05 % (cf. 3 G 221, n° 5).

2. Animaux de boucherie.

6Les ventes d'animaux vivants de boucherie et de charcuterie faites à des personnes non assujetties à la TVA, visées à l'article 281 sexies du CGI, sont soumises à la TVA au taux de 1,75 % (cf. 3 G 221, n° 6). Cette disposition qui venait à expiration le 31 décembre 1996 a été prorogée jusqu'au 31 décembre 2000 par l'article 18 de la loi de finances pour 1997.

3. Publications de presse.

7Depuis le 1er janvier 1989, le taux de la TVA applicable aux opérations portant sur les publications qui remplissent les conditions prévues par les articles 72 et 73 de l'annexe III au CGI est fixé à 1,05 % dans les départements de la Guadeloupe, de la Martinique et de la Réunion (CGI, art. 298 septies ). Le taux de 1,05 % s'applique donc, dans ces départements, à l'ensemble des publications de presse (cf. DB 3 G 221, n°s 7 et 8).

8Les coefficients de conversion, déterminés comme il est indiqué ci-dessus au n° 3 , sont les suivants :

1 Les dispositions relatives aux transferts, aux acquisitions intracommunautaires, aux ventes à distance, aux transports intracommunautaires et aux livraisons intracommunautaires ne sont pas applicables dans les échanges entre les départements d'outre-mer et la France métropolitaine. Il en est de même dans les échanges de ces départements avec les autres États membres de la CEE.

2 Il est rappelé qu'avant l'entrée en vigueur de la loi n° 92-676 susvisée, les départements de la Guadeloupe, de la Martinique et de la Réunion, d'une part, et la France métropolitaine d'autre part, étaient considérés respectivement comme territoires d'exportation pour l'application de la TVA. Il en était de même pour chacun de ces trois départements d'outre-mer par rapport aux deux autres.

3 Taux applicable à compter du 1er janvier 1995. Avant cette date, ce taux était fixé à 7,50 %.

4 Toutefois, l'octroi de mer n'est pas compris dans la base d'imposition à la TVA (cf. 13 F 23 ). Il s'agit d'une exception aux dispositions de l'article 267-1-1° du CGI.