CHAPITRE 3 L'OCTROI DE MER

CHAPITRE 3

L'OCTROI DE MER

Le régime de l'octroi de mer qui s'applique, depuis le 1er janvier 1993, dans les régions 1 de Guadeloupe, de Guyane, de Martinique et de la Réunion est défini par la loi n° 92-676 du 17 juillet 1992 2 modifiée par la loi n° 92-1476 du 31 décembre 1992 2 (articles 29 à 31), par l'article 42 de la loi n° 94-638 du 25 juillet 1994 3 et par l'article 20 de la loi n° 95-1347 du 30 décembre 1995 3 . Il est précisé par les décrets n° 93-201 du 12 février 1993 2 et n° 95-615 du 6 mai 1995 3 .

L'octroi de mer s'applique :

- aux introductions de marchandises effectuées dans les départements d'outre-mer ;

- aux livraisons à titre onéreux réalisées par des personnes qui y accomplissent des activités de production et qui portent sur des biens de leur production 4 ;

- aux livraisons à titre onéreux effectuées par des personnes qui achètent en vue de l'exportation ou de la revente à d'autres assujettis à l'octroi de mer lorsque, leur chiffre d'affaires étant supérieur à 1,5 million de francs, elles ont opté pour l'assujettissement à l'octroi de mer.

Ce régime est commenté dans l'instruction du 26 mars 1993 (BO 3 CA-93) à laquelle il convient de se reporter.

Néanmoins, il a paru utile d'apporter dans la présente division, les précisions suivantes :

- Le recouvrement et le contentieux du recouvrement de l'octroi de mer sont assurés pour leur totalité par les services des douanes. L'octroi de mer est liquidé au vu de déclarations trimestrielles n° 3320 M souscrites par les assujettis à la recette régionale des douanes chargée du recouvrement, accompagnée du moyen de paiement.

- La gestion des dossiers des redevables de l'octroi de mer est assurée par la direction générale des impôts. Ces dossiers sont tenus par les inspections de fiscalité des entreprises dans les centres des impôts au vu des déclarations d'octroi de mer n° 3320 M qui leur sont transmises par les services des douanes. Les agents de ces inspections assurent également l'instruction des réclamations relatives à l'assiette de la taxe.

Modalités de constatation et de contrôle de l'octroi de mer.

Pour les introductions de marchandises ainsi que, à compter du 1er janvier 1996 et selon les dispositions de l'article 20 de la loi de finances rectificative pour 1995 du 30 décembre 1995 (cf. annexe VI), pour les produits pétroliers et assimilés énumérés au tableau B de l'article 265-1 du code des douanes, il s'agit des règles applicables en matière de droit de douanes ; les infractions sont instruites et jugées comme en matière de douane.

Pour les livraisons de produits locaux et les opérations d'achat-revente, il s'agit des règles applicables en matière de TVA avec les sûretés, garanties, privilèges et sanctions applicables à cette taxe ; les réclamations sont présentées, instruites et jugées comme pour cet impôt.

ANNEXE I

Loi n° 94-638 du 25 juillet 1994

Art. 42. - A. - La loi n° 92-676 du 17 juillet 1992 relative à l'octroi de mer est ainsi modifiée :

I. - Il est inséré un article 1er bis ainsi rédigé :

« Art. 1er bis. - Pour l'application de la présente loi, les régions de Martinique et de Guadeloupe sont considérées comme un territoire unique. »

II. - À l'article 2 :

1. Le 1 est ainsi rédigé :

« 1. Sont exonérées de l'octroi de mer :

« a) Les livraisons dans la région de la Réunion de produits imposables en application des dispositions du 2° et du 3° de l'article 1er exportés en dehors de cette région ;

« b) Les livraisons dans les régions de Guadeloupe et de Martinique de produits imposables en application des dispositions du 2° et du 3° de l'article 1er exportés en dehors de ces deux régions ;

« c) Les livraisons dans la région de Guyane de produits imposables en application des dispositions du 2° et du 3° de l'article 1er exportés en dehors de cette région, à l'exception des produits imposables en application des dispositions du 2° de l'article 1er expédiés vers les régions de Guadeloupe ou de Martinique ;

« d) Les introductions dans les régions de Guadeloupe ou de Martinique de produits dont la livraison a été imposable dans la région de Guyane en application des dispositions du 2° de l'article 1er. »

2. Il est inséré un 1 bis ainsi rédigé :

« 1 bis. À compter du 1er janvier 1996, les livraisons de produits imposables en application du 2° de l'article 1er dans les régions de Guadeloupe et de Martinique expédiés vers la région de Guyane sont soumises à l'octroi de mer et les introductions dans la région de Guyane de produits imposables dans les régions de Guadeloupe et de Martinique en application des dispositions du 2° de l'article 1er sont exonérées. »

III. - Les 11, 12 et 13 de l'article 6 sont ainsi rédigés :

« 11. Les opérations exonérées en application des dispositions des a, b et c du 1 de l'article 2 ouvrent droit à déduction dans les mêmes conditions que si elles étaient soumises à l'octroi de mer.

« 12. a) L'octroi de mer dont l'imputation n'a pu être opérée ne peut pas faire l'objet d'un remboursement.

« b) Cette disposition n'est pas applicable à la taxe qui a grevé l'acquisition des biens d'investissement qui ont supporté l'octroi de mer ou les éléments du prix de produits dont la livraison est exonérée en application des a, b et c du 1 de l'article 2.

« 13. L'octroi de mer ayant grevé les produits en application de l'article 1er et qui sont exportés hors de la région de la Réunion ou hors de la région de Guyane ou hors des régions de Guadeloupe et de Martinique par une personne exerçant une activité économique au sens de l'article 256 A du code général des impôts est remboursable à l'exportateur dès lors que la taxe a été facturée ou acquittée et qu'elle n'a pas fait l'objet d'une imputation.

« Ces dispositions ne sont pas applicables aux produits imposables dans la région de Guyane en application du 2° de l'article 1er expédiés vers les régions de Martinique ou de Guadeloupe. »

IV. - Il est inséré un article 8 bis ainsi rédigé :

« Art. 8 bis. - Les mouvements de marchandises introduites au titre du 1° ou produites au sens du 2° de l'article 1er en Martinique ou en Guadeloupe et expédiées ou livrées dans l'autre région font l'objet d'une déclaration périodique et du dépôt d'un document d'accompagnement.

« Un décret détermine le contenu et les modalités de la déclaration et du document d'accompagnement. »

V. - Il est inséré un article 15 bis ainsi rédigé :

« Art. 15 bis. - L'expédition ou la livraison à destination des régions de Martinique et de Guadeloupe de marchandises qui ont fait l'objet, dans l'une de ces régions, d'une introduction mentionnée au 1° de l'article 1er donnent lieu à un versement annuel affecté aux collectivités territoriales de la région de destination des marchandises.

« Le versement est prélevé sur les produits de l'octroi de mer et du droit additionnel perçus dans la région d'introduction. Il vient en complément des produits de l'octroi de mer et du droit additionnel perçus directement dans la région de destination au titre des articles 1er et 13.

« Il est calculé selon des modalités fixées par décret. Ces modalités reposent sur l'application soit, en cas d'expédition, à la valeur des marchandises calculée comme en matière de valeur en douane à l'exportation, soit, en cas de livraison, au prix hors taxe facturé des taux d'octroi de mer et de droit additionnel à l'introduction en vigueur au 31 décembre de l'année au titre de laquelle le versement est effectué, dans la région à partir de laquelle les marchandises ont été expédiées ou livrées.

« Le versement est effectué un an au plus tard après la date à laquelle a été réalisée l'expédition ou la livraison de marchandises dans la région de destination. »

VI. - Il est inséré un article 15 ter ainsi rédigé :

« Art. 15 ter. - Le défaut de production dans les délais de la déclaration prévue à l'article 8 bis donne lieu à l'application d'une amende de 5 000 F.

« Elle est portée à 10 000 F à défaut de production de la déclaration dans les trente jours d'une mise en demeure.

« Chaque omission ou inexactitude dans la déclaration produite donne lieu à l'application d'une amende de 100 F, sans que le total puisse excéder 10 000 F.

« L'amende ne peut être mise en recouvrement avant l'expiration d'un délai de trente jours à compter de la notification du document par lequel l'administration a fait connaître au contrevenant la sanction qu'elle se propose d'appliquer, les motifs de celle-ci et la possibilité dont dispose l'intéressé de présenter dans ce délai ses observations.

« L'amende est recouvrée suivant les mêmes procédures et sous les mêmes garanties, sûretés et privilèges que ceux prévus pour la taxe sur la valeur ajoutée. Les recours contre les décisions prises par l'administration sont portés devant le tribunal administratif.

« Les agents des douanes peuvent adresser aux personnes tenues de souscrire la déclaration mentionnée à l'article 8 bis des demandes de renseignements et de documents destinés à vérifier qu'ils se sont acquittés des obligations mises à leur charge par ledit article. Ces demandes fixent un délai de réponse qui ne peut être inférieur à cinq jours.

« L'administration peut procéder à la convocation du redevable de la déclaration. Celui-ci est entendu, à sa demande, par l'administration. L'audition donne lieu à l'établissement d'un procès-verbal d'audition, dont une copie est remise au redevable. Le redevable peut se faire représenter.

« Le refus de déférer à une convocation, le défaut de réponse à une demande de renseignements écrite ou la non-remise de documents nécessaires à l'établissement de la déclaration mentionnée à l'article 8 bis donne lieu à l'application d'une amende de 10 000 F. Cette amende est recouvrée selon les modalités prévues aux quatrième et cinquième alinéas du présent article. Les recours contre les décisions de l'administration sont portés devant le tribunal administratif.

B. - Les dispositions du présent article entrent en vigueur à compter du 1er janvier 1995.

La présente loi sera exécutée comme loi de l'État.

Fait à Paris, le 25 juillet 1994.

ANNEXE II

Décret n° 95-615 du 6 mai 1995 portant application des articles 8 bis et 15 bis

de la loi n° 92-676 du 17 juillet1992 relative à l'octroi de mer

Le Premier ministre,

Sur le rapport du ministre du budget,

Vu le code des douanes ;

Vu le code général des impôts ;

Vu la loi n° 92-676 du 17 juillet 1992 relative à l'octroi de mer et portant mise en oeuvre de la décision du conseil des ministres des Communautés européennes n° 89-689 du 22 décembre 1989, modifiée par la loi n° 94-638 du 25 juillet 1994 tendant à favoriser l'emploi, l'insertion et les activités économiques dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon et à Mayotte ;

Vu l'avis du comité des finances locales en date du 2 mars 1995.

Décrète :

Art. 1er. - Pour l'application de l'article 8 bis de la loi du 17 juillet 1992 susvisée, les marchandises, introduites au titre du 1° ou produites au sens du 2° de l'article 1er de ladite loi en Martinique ou en Guadeloupe et livrées ou expédiées dans l'autre région, font l'objet, dès leur arrivée dans cette région du dépôt, auprès du bureau de douane territorialement compétent :

- en cas de livraison, de la facture ou du document en tenant lieu prévu par l'article 289 du code général des impôts ;

- ou bien, en cas d'expédition :

• d'une copie de la déclaration en douane, modèle document administratif unique, établie lors de l'importation du bien ou d'une copie de la facture visée par le service des douanes lors de cette importation ;

• ou d'une copie de la facture d'achat du bien par l'expéditeur ;

• ou, dans le cas d'un produit soumis à accises, d'un titre de mouvement prévu par la réglementation des contributions indirectes ;

• ou de tout autre document agréé par le service des douanes.

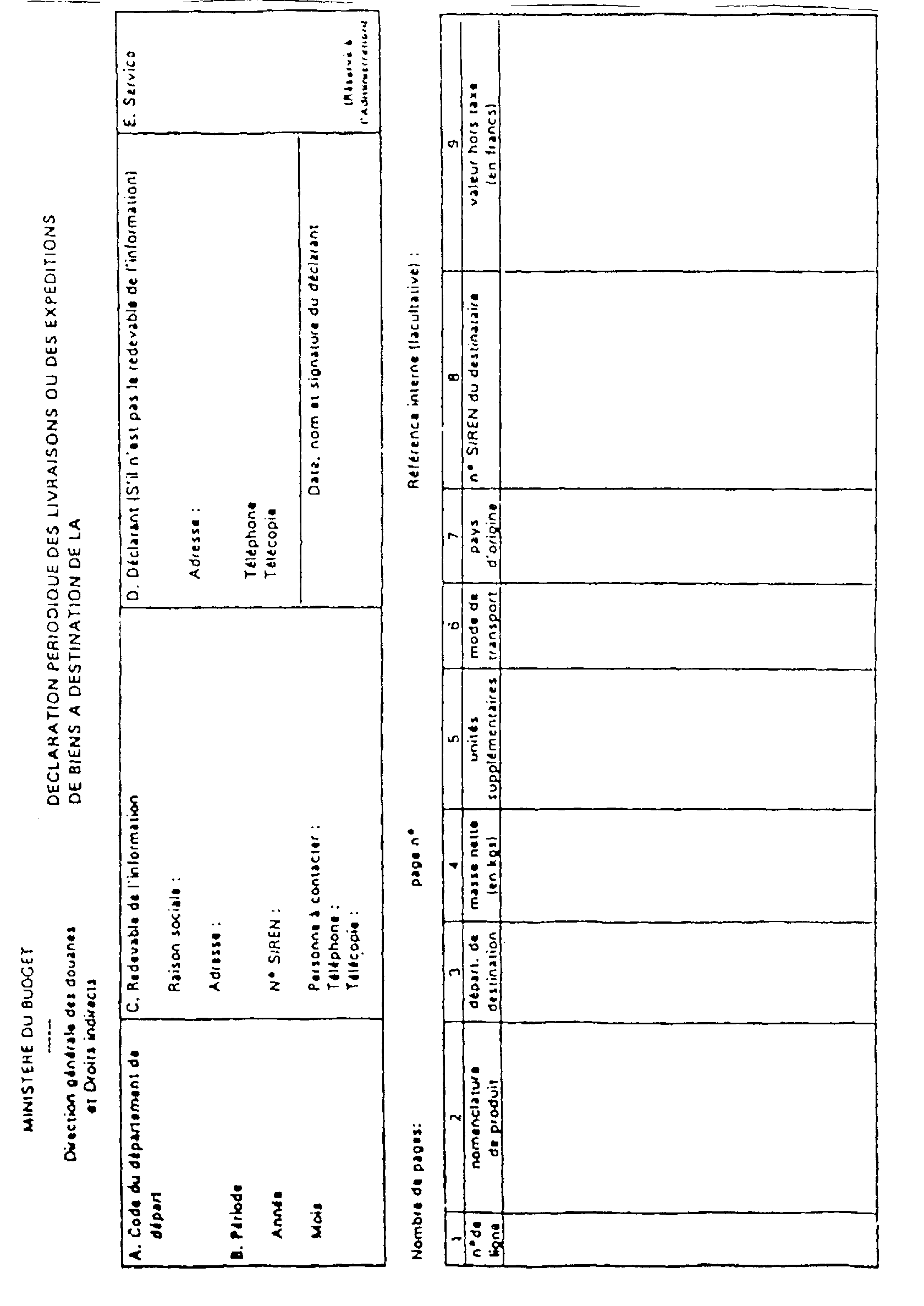

Art. 2. - La déclaration mentionnée à l'article 8 bis de la loi du 17 juillet 1992 susvisée est mensuelle. Elle est déposée auprès du service des douanes au plus tard le dixième jour ouvrable du premier mois qui suit celui au titre duquel la déclaration est établie. Cette déclaration est conforme au modèle annexé au présent décret.

Elle reprend l'ensemble des mentions ci-après portant sur les marchandises ayant quitté la région au cours du mois.

Elle doit être souscrite, datée et signée :

- par la personne réalisant les livraisons ou expéditions dès lors qu'elle exerce une activité économique au sens de l'article 256-A du code général des impôts ;

- ou par une personne morale de droit public et son établissement public ;

- ou par une tierce personne mandatée à cet effet.

La déclaration périodique doit comporter les mentions suivantes :

- les noms ou raison ou dénomination sociale et adresse de l'opérateur et, le cas échéant, de la tierce personne mandatée pour souscrire la déclaration ;

- la période au titre de laquelle est établie la déclaration ;

- la nomenclature des produits ;

- le pays d'origine des produits ;

- la masse nette des produits et, le cas échéant, les unités supplémentaires ;

- le mode de transport ;

- la valeur des biens correspondant soit au prix hors taxes des biens livrés, soit à la valeur des biens expédiés, calculée comme en matière de valeur en douane à l'exportation ;

- la date d'établissement de la déclaration ainsi que le nom et la signature de la personne qui l'a établie ;

- le numéro SIREN du destinataire.

Art. 3. - Le versement mentionné à l'article 15 bis de la loi du 17 juillet 1992 susvisée est calculé à partir des livraisons et des expéditions de biens introduits en Martinique ou en Guadeloupe, au sens du 1° de l'article 1er de ladite loi, réalisées à destination de l'autre région au cours de l'année et qui ont donné lieu au dépôt de la déclaration périodique visée à l'article 2 du présent décret.

Dans chacune des régions, la valeur totale des biens d'une même nomenclature est obtenue en additionnant les valeurs correspondant à cette nomenclature inscrite dans les déclarations périodiques déposées au titre d'opérations réalisées au cours d'une même année.

À la valeur totale, obtenue par année et par région, des biens d'une même nomenclature sont appliqués le taux d'octroi de mer et le taux de droit additionnel à l'octroi de mer applicables à l'importation dans la région de départ, pour ces mêmes nomenclatures, le 31 décembre de l'année au cours de laquelle ces livraisons et ces expéditions ont été réalisées.

L'ensemble des montants d'octroi de mer et de droit additionnel ainsi calculés par nomenclature est additionné. Le total représente les montants annuels d'octroi de mer et de droit additionnel qui font l'objet du versement mentionné à l'article 15 bis de la loi du 17 juillet 1992 susvisée.

Art. 4. - Le ministre du budget et le ministre des départements et territoires d'outre-mer sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 6 mai 1995.

ANNEXE II (suite)

ANNEXE III

Loi de finances rectificative pour 1995

(n° 95-1347 du 30 décembre 1995)

Art. 20. - I. - A l'article 5 de la loi n° 92-676 du 17 juillet 1992 relative à l'octroi de mer, il est inséré un 1 bis ainsi rédigé :

« 1 bis. Pour les produits pétroliers et assimilés énumérés au tableau B du 1 de l'article 265 du code des douanes, le fait générateur se produit et la taxe devient exigible lors de leur mise à la consommation à l'intérieur des régions de Guadeloupe, de Guyane, de Martinique ou de la Réunion. »

II. - Le deuxième alinéa de l'article 13 de la même loi est complété par une phrase ainsi rédigée : « Lorsqu'il excède le taux de 1 p. 100, seule la fraction du droit additionnel qui excède 1 p. 100 est applicable aux produits soumis à un taux zéro ou totalement exonérés. »

III. - Au I de l'article 15 de la même loi, après les mots : « au 1° de l'article 1er », sont insérés les mots : « et au 1 bis de l'article 5 ».

IV. - Les dispositions du II du présent article sont applicables à compter du 1er janvier 1994. Les dispositions des I et III sont applicables à compter du 1er janvier 1996.

1 La région correspond ici au département. Pour l'application du régime de l'octroi de mer, les régions de Martinique et de Guadeloupe sont considérées comme un territoire unique.

2 Ces textes sont annexés à l'instruction 3 CA-93 du 26 mars 1993.

3 Ces textes sont reproduits en annexe.

4 À compter du 1er janvier 1996, les livraisons de produits imposables dans les régions de Guadeloupe et de Martinique expédiés vers la région de Guyane sont soumises à l'octroi de mer.