TITRE 2 IMPÔTS INDIRECTS

TITRE 2

IMPÔTS INDIRECTS

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 11 avril 1997)

TAXE SUR LA VALEUR AJOUTÉE

Art. 262. - II. Sont également exonérés de la taxe sur la valeur ajoutée :

.....

4° les opérations de livraison, de transformation, de réparation, d'entretien, d'affrètement et de location portant sur les aéronefs utilisés par des compagnies de navigation aérienne dont les services à destination ou en provenance de l'étranger ou des territoires et départements d'outre-mer, à l'exclusion de la France métropolitaine, représentent au moins 80 % des services qu'elles exploitent ;

5° les opérations de livraison, de location, de réparation et d'entretien portant sur des objets destinés à être incorporés dans ces aéronefs ou utilisés pour leur exploitation en vol ;

6° les livraisons de biens destinés à l'avitaillement des bateaux et des aéronefs désignés aux 2° et 4°, ainsi que des bateaux de guerre, tels qu'ils sont définis à la sous-position 89-01 du tarif douanier commun ;

7° les prestations de services effectuées pour les besoins directs des bateaux ou des aéronefs désignés aux 2° et 4° et de leur cargaison [Voir les articles 73 B à 73 E de l'annexe III] ;

8° les transports aériens ou maritimes de voyageurs en provenance ou à destination de l'étranger ou des territoires et départements d'outre-mer ;

.....

Art. 294. - 1. La taxe sur la valeur ajoutée n'est provisoirement pas applicable dans le département de la Guyane.

2. Pour l'application de la taxe sur la valeur ajoutée, est considérée comme exportation d'un bien :

1° l'expédition ou le transport d'un bien hors de France métropolitaine à destination des départements de la Guadeloupe, de la Guyane, de la Martinique ou de la Réunion ;

2° l'expédition ou le transport d'un bien hors des départements de la Guadeloupe ou de la Martinique à destination de la France métropolitaine, d'un autre État membre de la Communauté européenne, des départements de la Guyane ou de la Réunion ;

3° l'expédition ou le transport d'un bien hors du département de la Réunion à destination de la France métropolitaine, d'un autre État membre de la Communauté européenne, des départements de la Guadeloupe, de la Guyane ou de la Martinique.

3. Pour l'application de la taxe sur la valeur ajoutée, est considérée comme importation d'un bien :

1° l'entrée en France métropolitaine d'un bien originaire ou en provenance des départements de la Guadeloupe, de la Guyane, de la Martinique ou de la Réunion ;

2° l'entrée dans les départements de la Guadeloupe ou de la Martinique d'un bien originaire ou en provenance de la France métropolitaine, d'un autre État membre de la Communauté européenne, des départements de la Guyane ou de la Réunion ;

3° l'entrée dans le département de la Réunion d'un bien originaire ou en provenance de la France métropolitaine, d'un autre État membre de la Communauté européenne, des départements de la Guadeloupe, de la Guyane ou de la Martinique.

Art. 295. - 1. Sont exonérés de la taxe sur la valeur ajoutée :

1° Les transports maritimes de personnes et de marchandises effectués dans les limites de chacun des départements de la Guadeloupe, de la Martinique et de la Réunion ;

2° Les ventes et importations de riz dans le département de la Réunion ;

3° Les ventes résultant de l'application des articles L. 128-4 à L. 128-7 du code rural relatifs à la mise en valeur agricole des terres incultes, des terres laissées à l'abandon et des terres insuffisamment exploitées de la Guadeloupe, de la Martinique, de la Réunion et de la Guyane ;

4° Dans les départements de la Guadeloupe, de la Martinique, de la Réunion et de la Guyane, les opérations immobilières effectuées, en vue de l'accession à la propriété rurale, par les sociétés d'aménagement foncier et d'établissement rural mentionnées au troisième alinéa de l'article L. 128-7 du code rural, ainsi que par les sociétés d'intérêt collectif agricole, qui ont bénéficié d'un agrément préalable avant le 28 décembre 1969, date de publication de la loi n°69-1163 du 26 décembre 1969.

Pour les acquisitions, le bénéfice de l'exonération est subordonné à l'engagement dans l'acte, ou au pied de l'acte, par ces sociétés de procéder dans un délai de cinq ans au morcellement des terres en vue de leur cession à de petits exploitants agricoles. En cas d'inobservation de cet engagement, les taxes non perçues lors de l'acquisition sont exigibles à première réquisition ;

5° Dans les départements de la Guadeloupe, de la Martinique et de la Réunion :

a. Les importations de matières premières et produits dont la liste est fixée par arrêtés conjoints du ministre de l'économie et des finances et du ministre d'État chargé des départements d'outre-mer [Voir les articles 50 undecies et 50 duodecies de l'annexe IV] ;

b Les ventes et les livraisons à soi-même des produits de fabrication locale analogues à ceux dont l'importation dans les départements susvisés est exemptée en vertu des dispositions qui précédent ;

6° Les importations de produits repris au tableau B de l'article 265 du code des douanes et les affaires de vente, de commission, de courtage et de façon portant sur lesdits produits dans les départements de la Guyane, de la Guadeloupe, de la Martinique et de la Réunion.

2. L'exonération prévue aux d et d bis du 1° du 5 de l'article 261 est applicable dans les départements d'outre-mer.

3. (Abrogé).

[L'exonération totale ou partielle prévue en faveur des entreprises hôtelières établies dans les départements d'outre-mer, sous réserve de l'agrément prévu par l'article 26-2 de la loi n° 66-10, du 6 janvier 1966, demeure applicable aux entreprises qui ont bénéficié, avant le 1er janvier 1971, dudit agrément (Loi n 70-1199 du 21 décembre 1970, art. 66-1-3)].

4. 1° Dans les départements d'outre-mer, sont exonérés de la taxe sur la valeur ajoutée, sous réserve qu'ils répondent aux conditions qui sont fixées par arrêté conjoint du ministre de l'économie et des finances, du ministre délégué auprès du Premier ministre, chargé des départements et territoires d'outre-mer et du ministre de l'équipement et du logement [Voir le 1 de l'article 50 duodecies de l'annexe IV], et à compter de la mise en service de leurs installations :

a. Pendant une durée de dix ans, les entreprises qui, avant le 1er janvier 1978, procèdent à la création d'un nouvel établissement hôtelier ou à l'extension de leur capacité d'hébergement, ainsi que les villages de vacances qui se créent ou qui augmentent leur capacité d'hébergement avant la même date ;

b. Pendant une durée de six ans, les restaurants créés avant le 1er janvier 1978 ;

2° En cas d'extension des capacités d'hébergement des entreprises visées au a du 1°, l'exonération est déterminée forfaitairement au prorata du nombre des chambres ou des lits nouveaux par rapport au nombre total des chambres ou des lits après extension.

Art. 296. - Dans les départements de la Guadeloupe, de la Martinique et de la Réunion :

1° a. le taux réduit est fixé à 2,10 % et le taux normal à 7,50 % ;

b. à compter du 1er janvier 1995, le taux normal est fixé à 9,5 % ;

2° les chiffres limites fixés pour l'application du régime de la franchise et de la décote prévu à l'article 282 sont réduits d'un quart pour la franchise et de moitié pour la décote [Voir l'article 98 de l'annexe III].

Art. 296 bis. - Dans les départements de la Guadeloupe, de la Martinique et de la Réunion, la taxe sur la valeur ajoutée est perçue au taux de :

a. 1,05 % pour les opérations visées à l'article 281 quater ;

b. 1,75 % pour les opérations visées à l'article 281 sexies ;

c. (Abrogé) ;

d. (Abrogé à compter du 1er janvier 1993).

Art. 298 septies. - À compter du 1er janvier 1989, les ventes, commissions et courtages portant sur les publications qui remplissent les conditions prévues par les articles 72 et 73 de l'annexe III au présent code pris en application de l'article 52 de la loi du 28 février 1934, sont soumis à la taxe sur la valeur ajoutée au taux de 2,10 % dans les départements de la France métropolitaine et de 1.05 % dans les départements de la Guadeloupe, de la Martinique et de la Réunion.

Art. 298 quaterdecies. - I. Les opérations portant sur les tabacs manutacturés sont soumises à la taxe sur la valeur ajoutée dans les conditions de droit commun, sous réserve des dispositions ci-après.

II. Le fait générateur de la taxe sur la valeur ajoutée applicable aux ventes dans les départements de France métropolitaine de tabacs manufacturés est celui qui est prévu à l'article 575 C.

La taxe est assise sur le prix de vente au détail, à l'exclusion de la taxe sur la valeur ajoutée elle-même.

Elle est acquittée par le fournisseur dans le même délai que le droit de consommation.

Art. 298 quindecies. - En ce qui concerne les tabacs importés dans les départements de France métropolitaine la taxe sur la valeur ajoutée qui a grevé les éléments de leur prix est déductible de la taxe due au titre des autres operations imposables effectuées en France par le fournisseur ; à défaut de pouvoir être aussi deduite cette taxe peut faire l'objet d'un remboursement dans les conditions prévues au IV de l'article 271.

Art. 298 sexdecies. - Dans les départements de la Réunion. de la Martinique et de la Guadeloupe, les marges commerciales postérieures à la fabrication ou à l'importation demeurent exclues de la taxe sur la valeur ajoutée.

ANNEXE III

Art. 73 A. - Pour bénéficier de l'exonération prévue au I de l'article 262 du code général des impôts en ce qui concerne les transports de marchandises vers un port ou un aéroport en vue de leur transbordement à destination d'un État qui n'appartient pas à la Communauté européenne ou des territoires et départements d'outre mer, le transporteur doit présenter une attestation délivrée par le propriétaire de la marchandise, par l'expéditeur ou par le commissionnaire de transports, visée par le service des impôts dont ils dépendent et certifiant la destination des produits.

Cette disposition s'applique également au transport de marchandises vers un port ou un aéroport en vue de leur transbordement à destination d'un territoire d'un autre État membre de la Communauté mentionné au 1° de l'article 256-O du code général des impôts.

Art. 73 D. - La liste des prestations de services effectuées pour les besoins directs des aéronefs désignés au 4° du II de l'article 262 du code général des impôts est fixée comme il suit :

Atterrissage et décollage ;

Usage des dispositifs d'éclairage ;

Stationnement, amarrage et abri des aéronefs ;

Usage des installations aménagées pour la réception des passagers et des marchandises ;

Usage des installations destinées à l'avitaillement des aéronefs ;

Opérations techniques afférentes à l'arrivée, au stationnement et au départ des aéronefs ;

Opérations de nettoyage, d'entretien et de réparation de l'aéronef et des matériels et équipements de bord ;

Gardiennage et service de prévention et de lutte contre l'incendie ;

Visites de sécurité, expertises techniques ;

Relevage et sauvetage des aéronefs ;

Opérations des consignataires d'aéronefs et agents aériens ;

Expertise ayant trait à l'évaluation des dommages subis par les aéronefs et des indemnités d'assurances destinées à réparer le préjudice en résultant.

Art. 73 E. - La liste des prestations de services effectuées pour les besoins directs de la cargaison des aéronefs désignés au 4° du II de l'article 262 du code général des impôts est fixée comme il suit :

Embarquement et débarquement des passagers et de leurs bagages ;

Chargement et déchargement des aéronefs ;

Manutention des marchandises accessoire au chargement et au déchargement des aéronefs ;

Opérations d'assistance aux passagers, opérations relatives à l'enregistrement des passagers et à celui de leurs bagages ;

Émission et réception de messages de trafic ;

Opérations de trafic et de transit-correspondance ;

Location de matériels et d'équipements nécessaires au trafic aérien et utilisés sur l'aire des aéroports ;

Location de contenants et de matériels de protection des marchandises ;

Gardiennage des marchandises ;

Magasinage des marchandises nécessaire au transport par voie aérienne dans la limite des quinze jours qui précédent l'embarquement ou qui suivent le débarquement des marchandises ;

Expertises ayant trait à l'évaluation des dommages subis par les passagers et les marchandises ainsi que des indemnités d'assurances destinées à réparer le préjudice en résultant.

Art. 98. - Dans les départements de la Guadeloupe, de la Martinique et de la Réunion :

1° La réduction du montant de la taxe sur la valeur ajoutée prévue au 2 de l'article 282 du code général des impôts est égale aux trois cinquièmes de la différence entre le chiffre limite supérieur prévu audit article affecté du coefficient de réduction prévu au 2° de l'article 296 dudit code et le montant de l'impôt normalement exigible ;

2° Les chiffres limites à retenir pour l'application de l'article 91 sont affectés des coefficients de réduction prévus au 2° de l'article 296 du code général des impôts ;

3° Pour l'appplication du régime de la franchiseet de la décote aux entreprisesqui commencent ou qui cessent une activité en cours d'année, les chiffreslimites visés aux 1 et 2° sont ajustés au prorata du temps d'exploitation de l'entreprise pendant ladite année ; chaque mois est uniformément compté pour trente jours ;

4° Le montant de la réduction d'impôt et celui de la taxe à acquitter tels qu'ils résultent des calculs effectués dans les conditions prévues aux 1° et 2° sont arrondis, le cas échéant, au franc inférieur.

Il en est de même pour les chiffres limites déterminés dans les conditions prévues au 3°.

ANNEXE IV

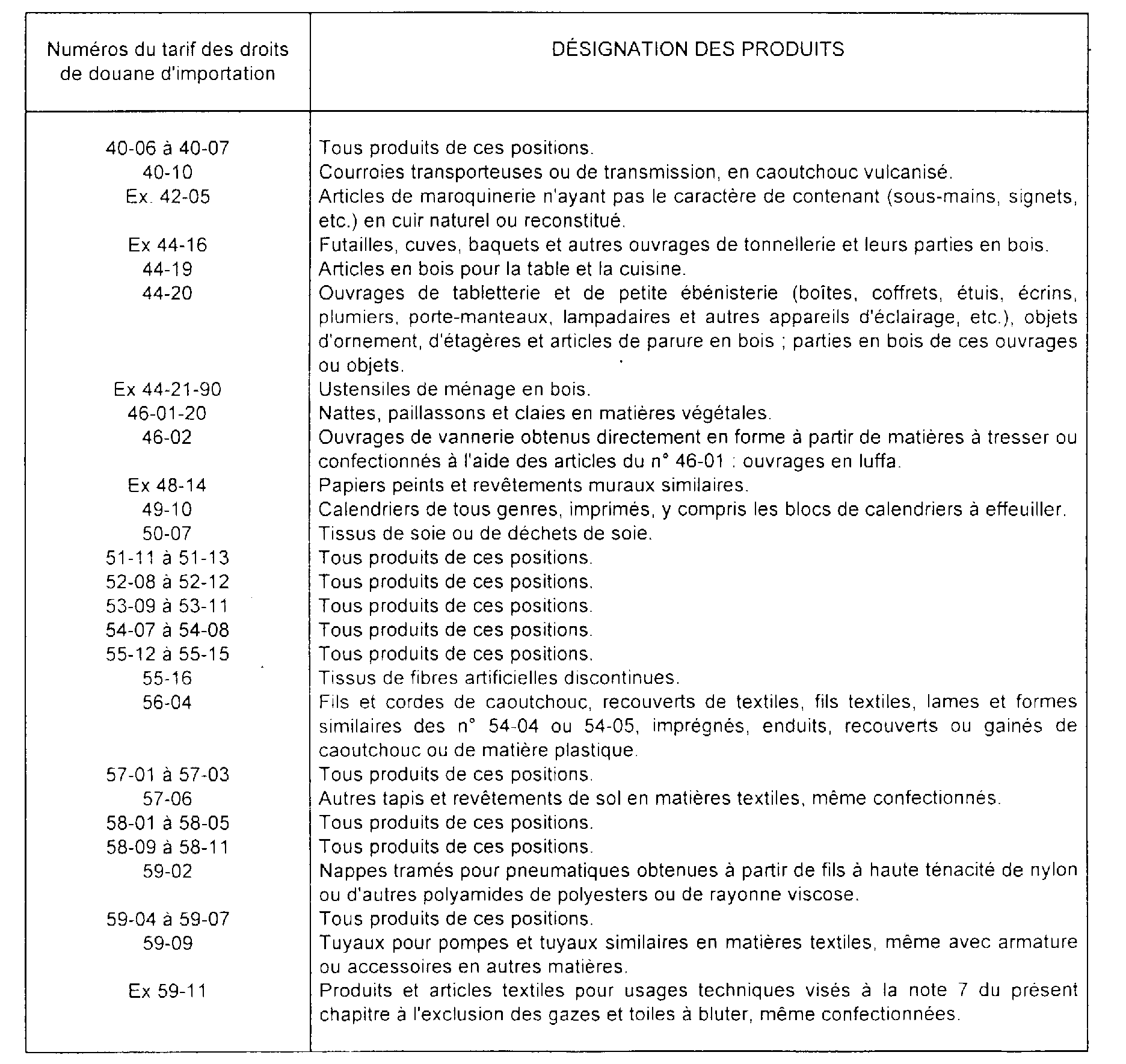

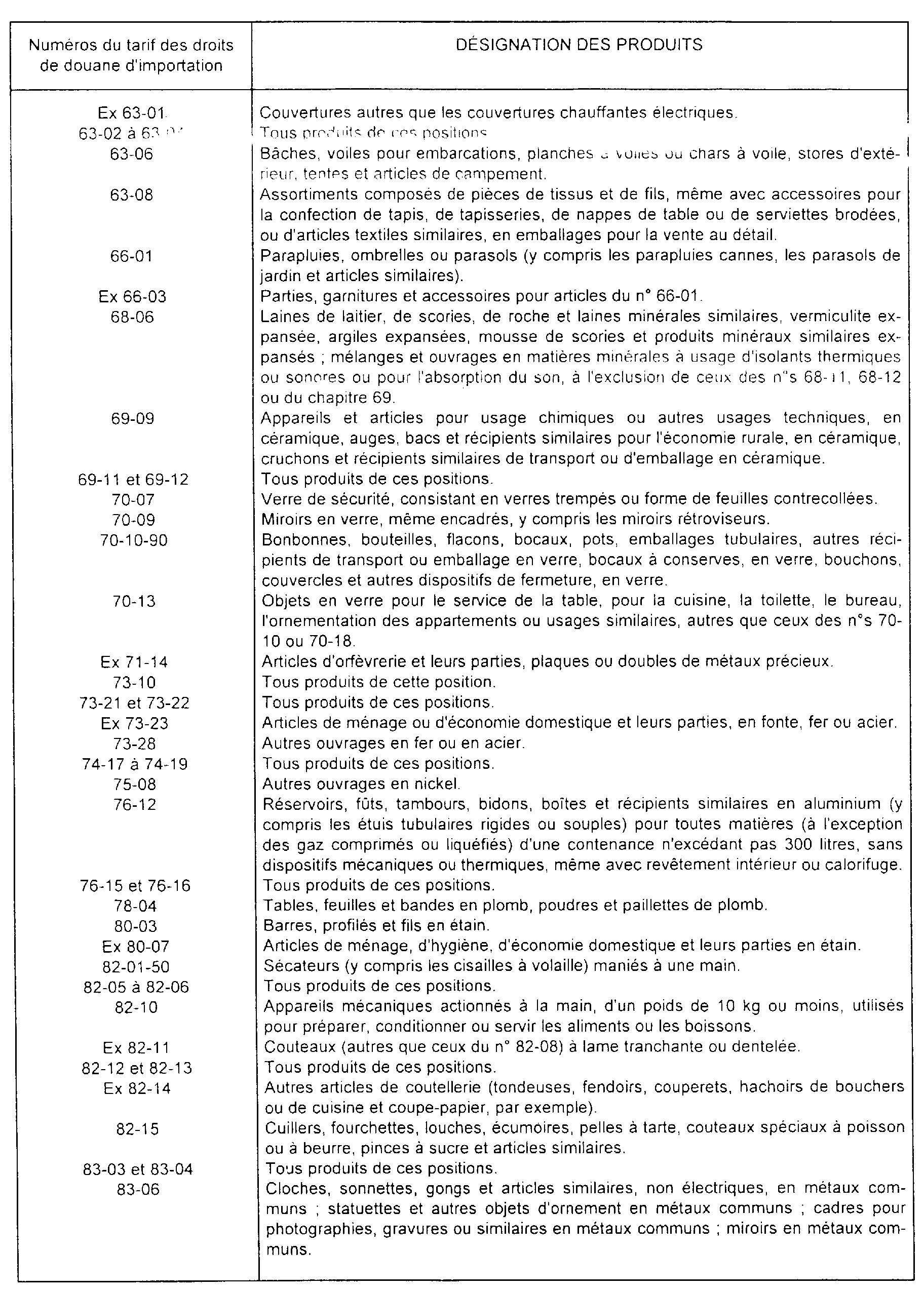

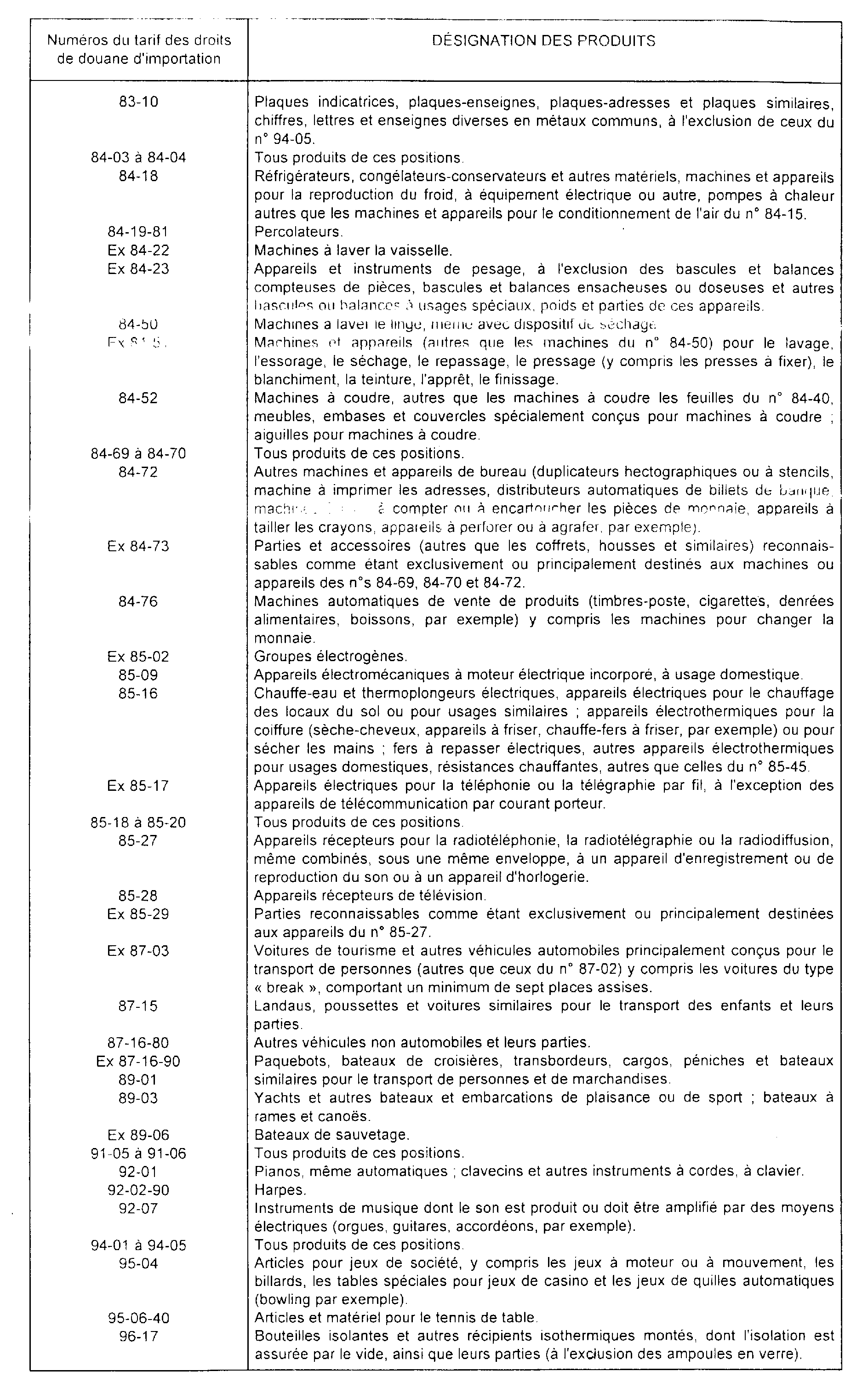

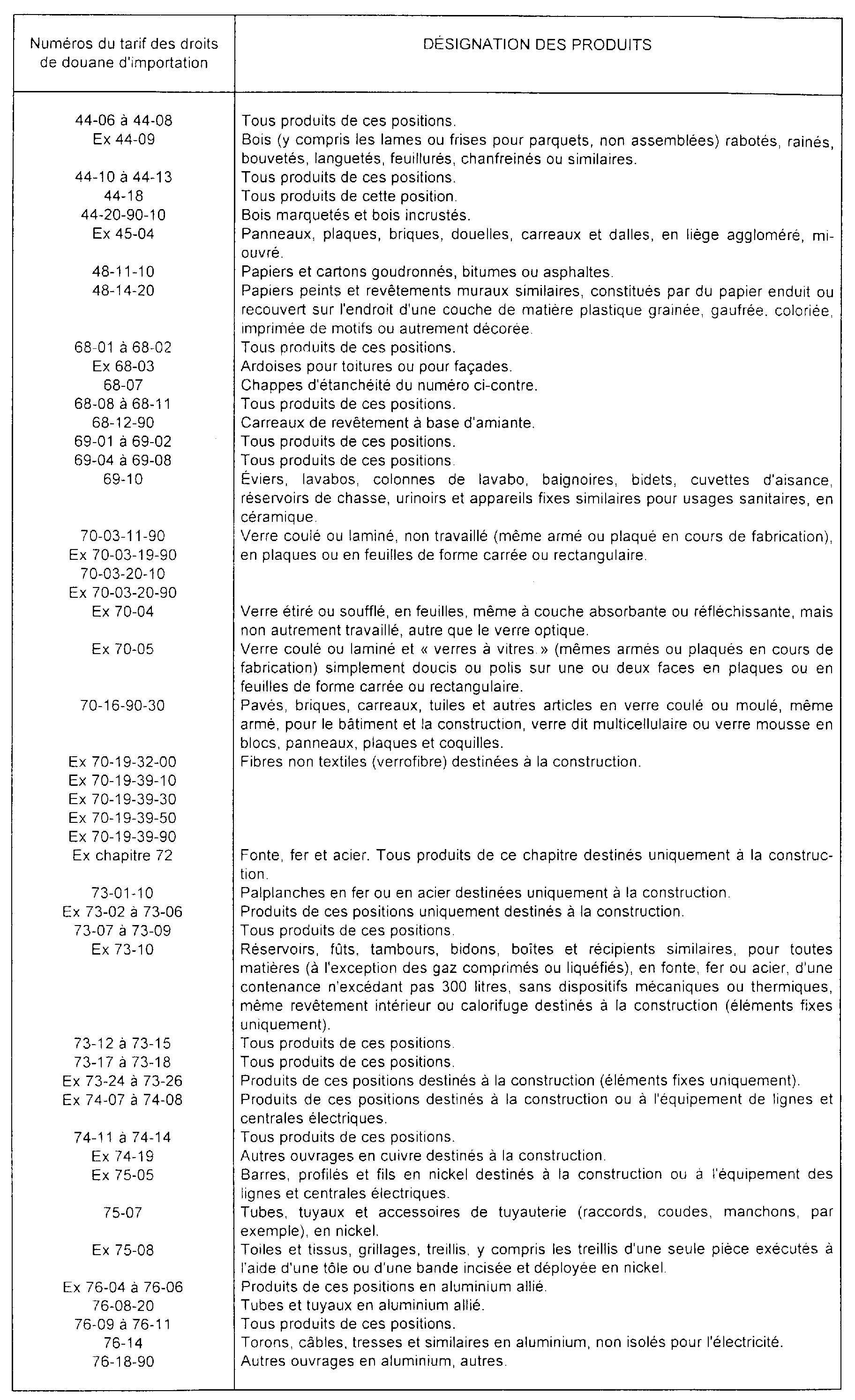

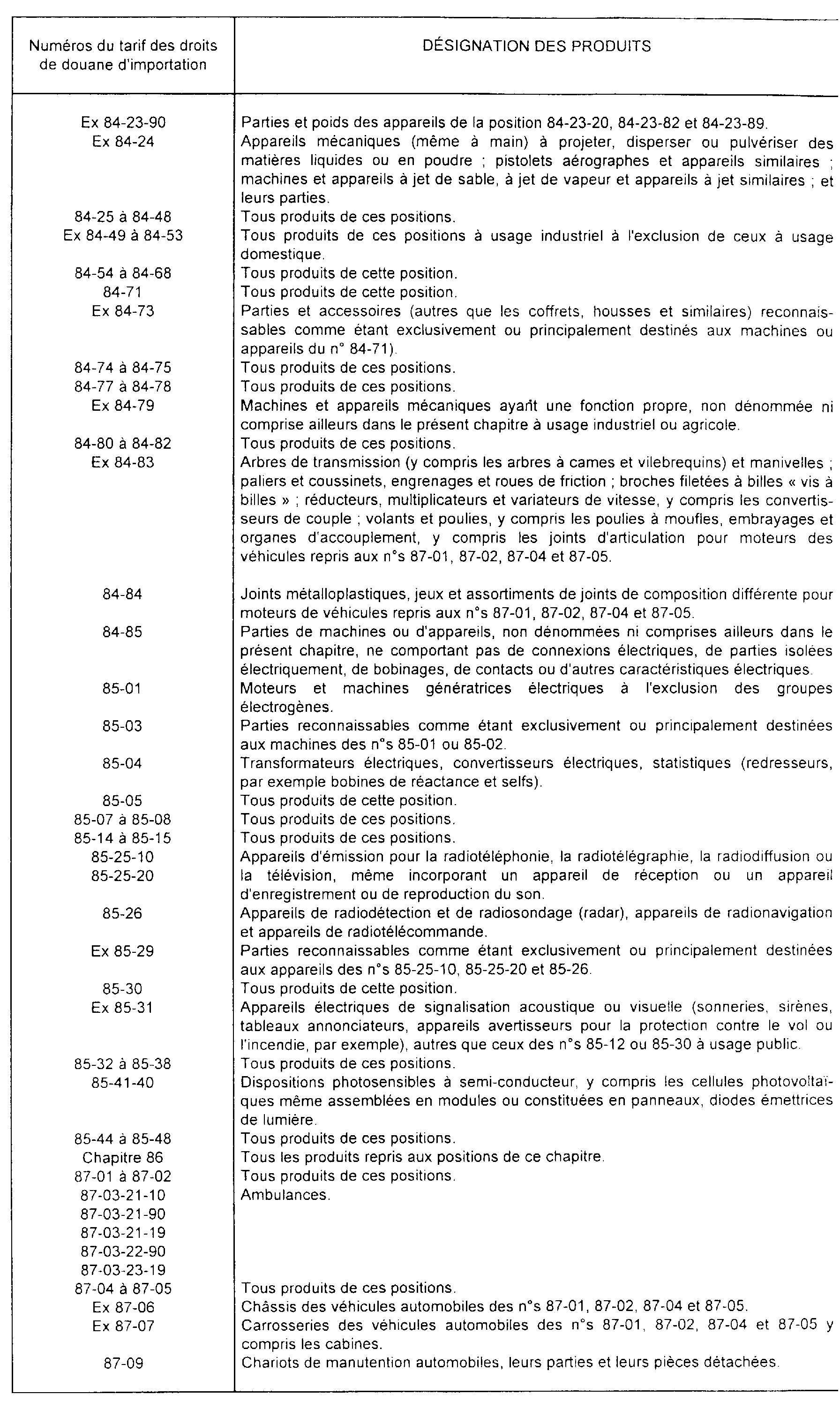

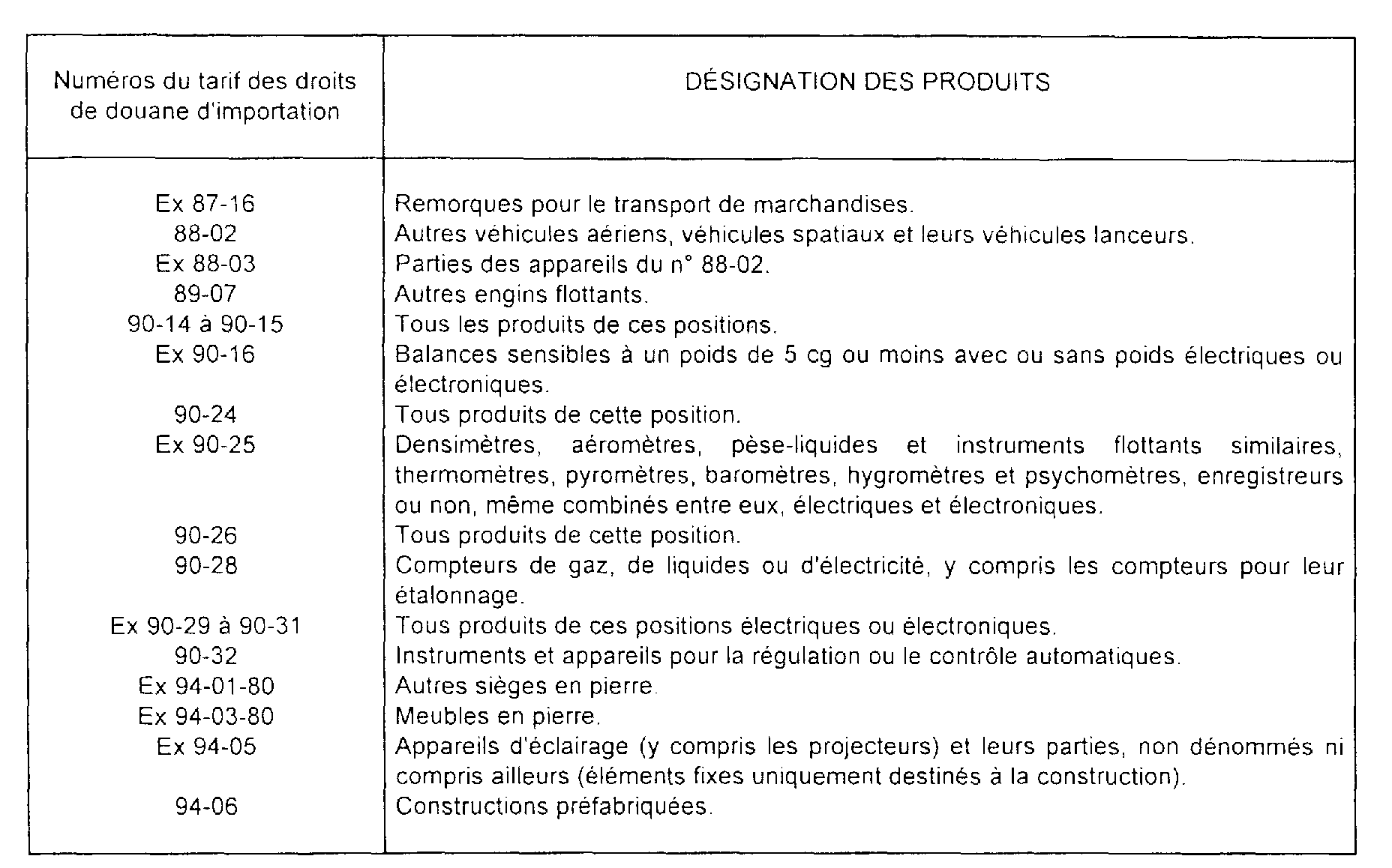

Art 50 undecies. La liste des matériels d'équipement destinés à l'industrie hôtelière et touristique, dont cortatio dans les départements de la Guadeloupe, de la Martinique et de la Réunion peut avoir lieu en franchise de la taxe sur la valeur ajoutée, est fixée ainsi qu'il suit :

2. L'exonération dont sont susceptibles de bénéficier les voitures pour le transport des personnes comportant un minimum de sept places assises, reprises au paragraphe ci-dessus (n° Ex 87-02 Ex A) est subordonnée à l'affectation exclusive de ces véhicules au service de la clientèle et limitée en outre à un véhicule par hôtel de 20 à 100 chambres et à deux véhicules par hôtel de plus de 100 chambres.

3 Pour bénéficier de la franchise de la taxe sur la valeur ajoutée, les importateurs doivent :

1° En faire la demande sur la déclaration d'importation ;

2° Déposer à l'appui de la déclaration d'importation une attestation en double exemplaire indiquant les nom, prénoms, profession ou raison sociale et adresse du destinataire, ainsi que la nature, la quantité et la valeur des produits importés.

Cette attestation devra porter l'engagement, pour le cas où les produits ne recevraient pas l'affectation justifiant l'exonération de la taxe sur la valeur ajoutée, d'acquitter à la recette des impôts, la taxe devenue exigible, sans préjudice des pénalités prévues aux articles 1727, 1729, 1731 et 1784 à 1786 du code général des impôts.

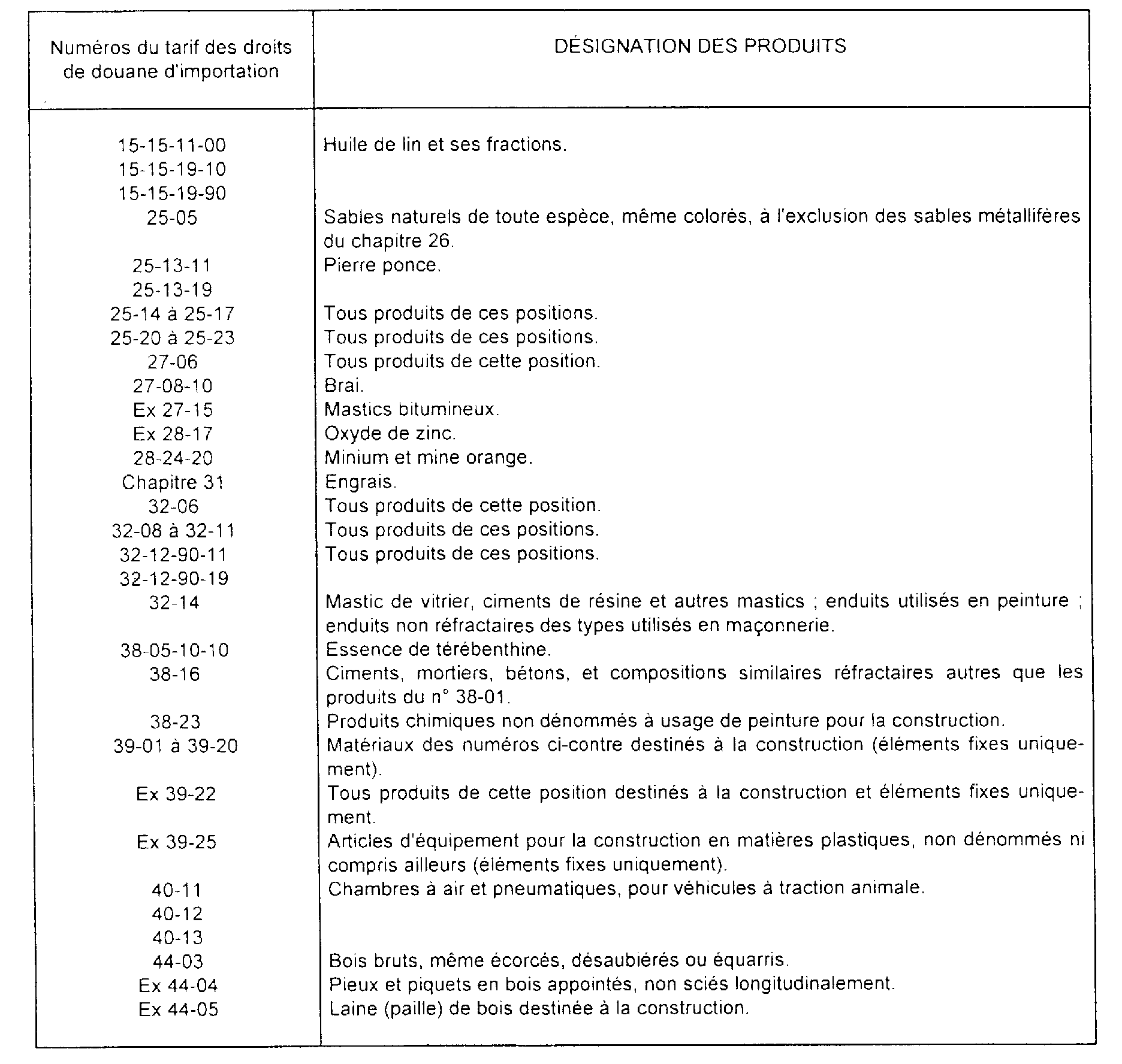

Art. 50 duodecies. - I. La liste des produits, matériaux de construction, engrais et outillages industriels et agricoles dont l'importation dans les départements de la Guadeloupe, de la Martinique et de la Réunion peut avoir lieu en franchise de la taxe sur la valeur ajoutée, est fixée ainsi qu'il suit :

II. La liste des produits cités au I est complétée par le pain (Ex 19-05) et le riz (10-06).

Art. 50 duodecies 1. - Le bénéfice de l'exonération de la taxe sur la valeur ajoutée prévue au 4 de l'article 295 du code général des impôts est applicable :

a. Pour une durée de dix ans à compter de la mise en service de leurs installations, aux établissements hôteliers d'une classe au moins égale à la catégorie « deux étoiles » créés avant le 1er janvier 1978 et comportant au moins 10 chambres, ainsi qu'aux villages de vacances créés avant la même date et répondant aux normes définies par le ministre de l'équipement et du logement lorsqu'ils comportent au moins 100 lits ;

b. Pour une durée de dix ans à compter de la mise en service de leurs installations nouvelles, aux entreprises hôtelières existantes d'une classe au moins égale à la catégorie « deux étoiles » qui procèdent avant le 1er janvier 1978 à une extension d'au moins 10 chambres ainsi qu'aux villages de vacances répondant aux normes définies par le ministre de l'équipement et du logement lorsqu'ils étendent leur capacité d'hébergement d'au moins 100 lits avant cette même date ;

c. Pour une durée de six ans, aux restaurants d'une classe au moins égale à la catégorie « deux étoiles » créés avant le 1er janvier 1978.