SOUS-SECTION 4 PUBLICITÉ DU PRIVILÈGE

SOUS-SECTION 4

Publicité du privilège

1Les sommes restant dues à titre privilégié en matière de contributions indirectes donnent lieu à publicité (le régime de publicité est exposé supra C 5113 ).

Seules sont indiquées ci-après :

- les dispositions particulières aux inscriptions faites à la diligence de créanciers subrogés au privilège du Trésor en application de l'article 1928 du CGI ;

- et certaines mesures d'ordre pratique.

A. CRÉANCIERS SUBROGÉS

2La subrogation prévue à l'article 1928 du CGI (cf. supra C 5112 n os56 et suiv. ) présente une double particularité :

1° D'une part, procédant du principe propre à la technique de la fiscalité indirecte, selon lequel la charge des droits sur les boissons qu'elle concerne 1 est supportée effectivement par les clients des redevables de ces droits, elle s'exerce à l'encontre de personnes que le service de recouvrement n'a pas en compte. Elle ne peut donc s'opérer qu'au bénéfice des redevables légaux des droits indirects sur les boissons et produits assimilés assortis de ce privilège.

En ce qui concerne le droit de fabrication, sont donc exclus de ce bénéfice les marchands en gros qui interviennent dans le circuit de distribution des produits grevés de ce droit ainsi que les fabricants dont l'activité est mixte pour la partie de leurs opérations qui porte sur des marchandises reçues libérées de l'impôt.

Toutefois, lorsque leur commerce a pour objet des produits ayant supporté le droit de fabrication aux taux de 1 920 F et 495 F, ces négociants sont susceptibles d'être subrogés audit privilège mais seulement pour les sommes représentatives du droit de consommation dont ils sont personnellement redevables ;

32° D'autre part, du fait qu'en règle générale, les négociants qui en sont bénéficiaires 2 sont placés sous le régime du crédit de liquidation, lequel consiste à faire masse pour la liquidation de l'impôt des opérations taxables réalisées au cours d'une période déterminée 3 , la subrogation s'applique à des impositions qui, dans les écritures de recettes dudit service, ne sont pas individualisées.

En la matière la délivrance du certificat de subrogation prévue ci-dessus (12 C 5113, n° 66 ) de base suppose donc que le comptable à qui elle est demandée soit mis à même d'identifier :

- les impositions, objet de la subrogation ;

- le versement générateur de la subrogation ;

- la personne contre qui est revendiquée la subrogation.

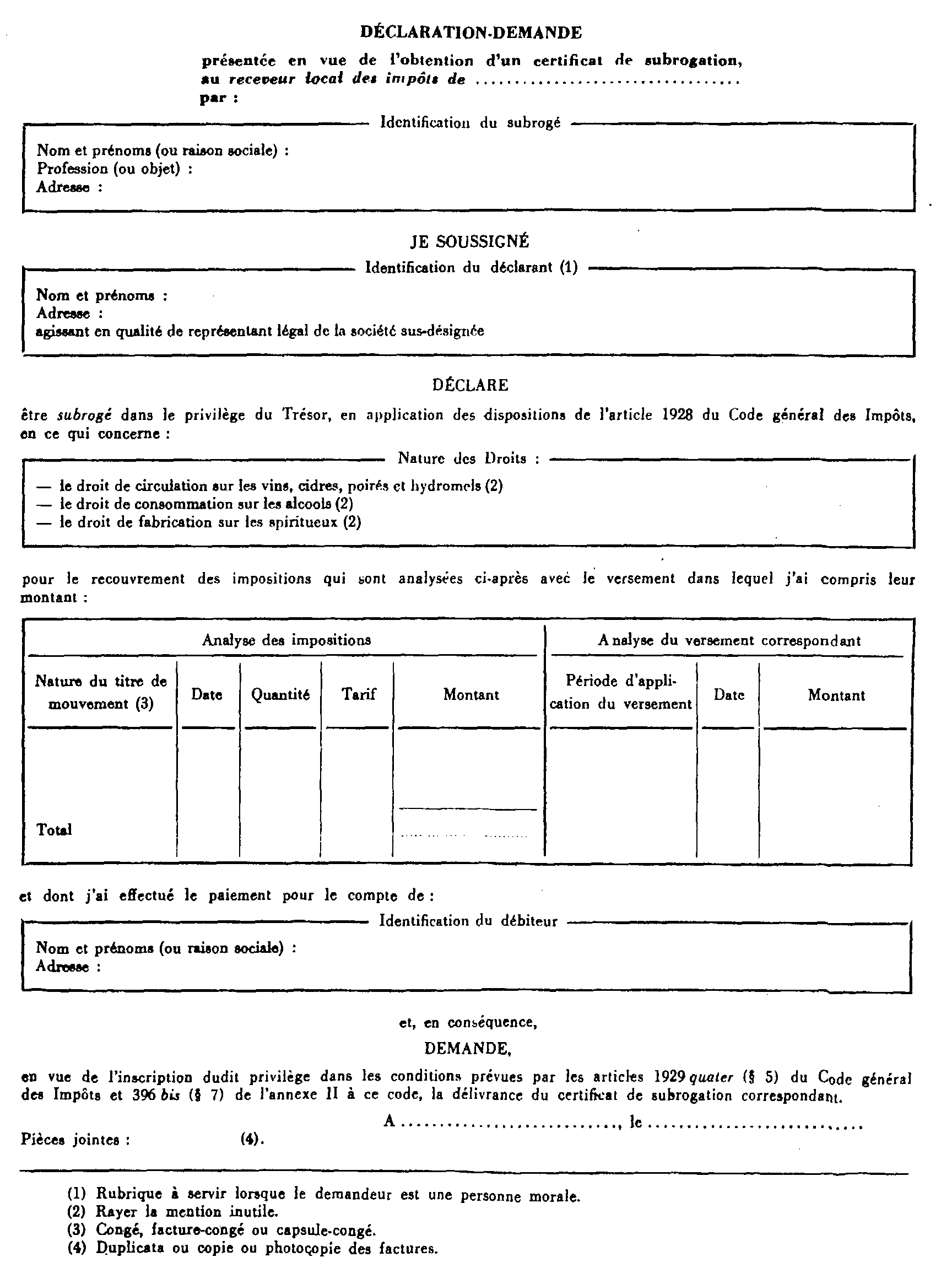

A cette fin, il appartient aux négociants intéressés de remplir un imprimé du modèle ci-annexé qui se présente sous la forme d'une « déclaration-demande » de subrogation et dont la première partie est réservée à l'indication des renseignements dont il s'agit.

Cette « déclaration-demande » qui doit être accompagnée d'un duplicata, d'une copie ou d'une photocopie des factures correspondant aux impositions qui y sont visées sera adressée ou remise au receveur local ou auxiliaire dont dépend le requérant pour le payement des droits sur les boissons.

Si celui-ci bénéficiait, au moment du versement, du crédit d'enlèvement et du crédit de payement par obligations cautionnées ou seulement de l'un ou l'autre de ces crédits, le receveur local ou auxiliaire transmet cette « déclaration-demande » au receveur de centre dont il relève, lequel, après s'être assuré de l'exactitude de ses énonciations et notamment de la réalité du versement qui y est mentionné, délivre le certificat sollicité.

Dans le cas contraire, c'est au receveur local ou auxiliaire lui-même qu'incombe le soin de procéder à cette vérification et si elle est concluante d'établir le certificat au moyen d'un imprimé réglementaire qu'il se procure auprès du receveur de centre.

Dans un cas comme dans l'autre, la « déclaration-demande » doit être annotée au verso de la date de délivrance du certificat du subrogation et classée pour y être conservée dans une chemise spéciale portant l'intitulé « Publicité-Subrogation (CGI, art. 1928 ) ».

4L'attention des agents intéressés est par ailleurs appelée sur les points suivants :

a. Il doit être établi un certificat par versement, étant entendu que celui-ci peut recouvrir plusieurs impositions concernant plusieurs droits ;

b . En cas d'utilisation de capsules représentatives des droits, il y a lieu d'admettre que le règlement de l'imposition qui fait l'objet de la demande est intervenu à l'arrêté précédant la date de la livraison des boissons imposables ;

c. Étant donné que l'article 1928 précité ne subroge pas les fabricants de spiritueux composés, de boissons à base de céréales, de produits médicamenteux et de parfumerie ainsi que les expéditeurs de boissons, dans tous les droits et actions de l'Administration mais seulement dans son privilège il convient, dans la rédaction du certificat, de substituer à l'expression « dans ses droits et actions » celle de « dans son privilège » ;

d. En raison de la double particularité signalée ci-dessus (n os2 et 3 ), les payements donnant ouverture à la subrogation interviendront toujours sans qu'un titre exécutoire ait été notifié au débiteur, en sorte que dans tous les cas, les inscriptions correspondantes ne peuvent être requises que six mois au moins après ces payements (cf. 12 C 5113, n° 68 ).

5L'ensemble des dispositions ci-dessus arrêtées pour permettre aux créanciers subrogés en vertu des dispositions de l'article 1928 du CGI de satisfaire à leurs obligations en matière de publicité du privilège du Trésor, sont applicables aux redevables du droit de fabrication sous les réserves suivantes.

Lorsque le fait générateur de celui-ci ne coïncidera pas avec l'enlèvement des produits imposables : imposition au stade de l'infection des alcools nature, ou de la fabrication des produits ou de leur réception en suite d'imposition, il y aura lieu d'admettre que le règlement de la cotisation qui fait l'objet de la déclaration-demande est intervenu à l'arrêté mensuel précédant la date de livraison des marchandises taxables.

Dans cette même hypothèse ainsi que dans celle où les produits imposables sont affranchis des formalités à la circulation, les deux premières colonnes du cadre de la déclaration-demande réservé à l'analyse des impositions privilégiées n'auront pas à être remplies.

B. MESURES D'ORDRE PRATIQUE : TENUE DES COMPTES DÉBITEURS R. 31

6Les créances de contributions indirectes entrant dans le champ d'application de la publicité doivent être suivies sur la même fiche compte débiteur R. 31 que les créances de taxes sur le chiffre d'affaires avec lesquelles elles doivent, le cas échéant, être cumulées pour apprécier si le seuil au-dessus duquel la publicité devient obligatoire est franchi ou non (cf. ci-dessus 5113, n os 41 à 44).

Il conviendra de se reporter infra 12 C 712 en ce qui concerne l'étude de la tenue des fiches compte débiteur R. 31.

ANNEXE

1 Depuis le 1 er janvier 1971 : droits de circulation, de consommation et de fabrication.

2 Depuis le 1 er janvier 1971 : expéditeurs de boissons et fabricants de spiritueux composés, de boissons à base de céréales, de produits médicamenteux et de parfumerie.

3 Depuis le 1 er janvier 1971, un mois.