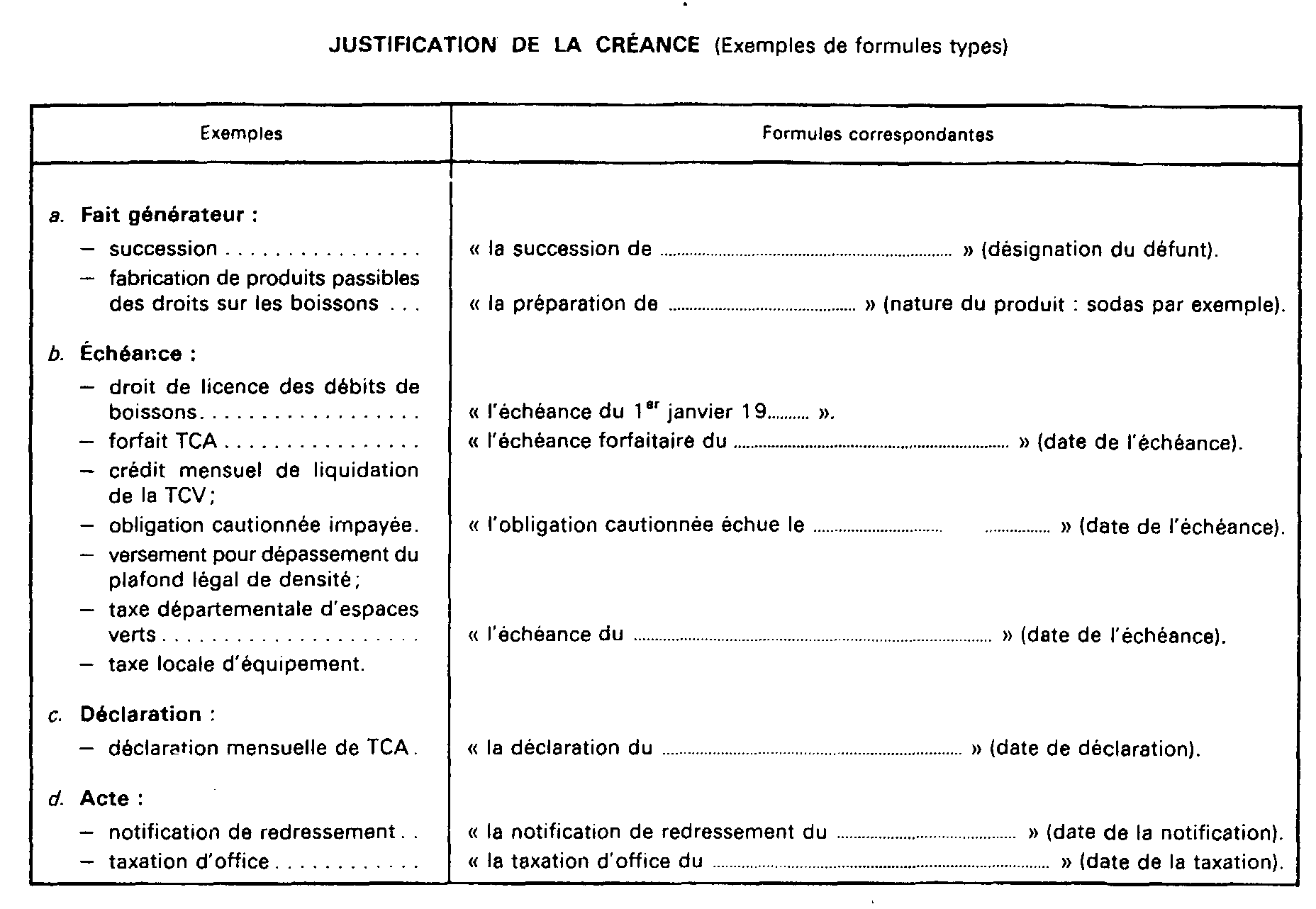

SOUS-SECTION 1 PROCÉDURE D'ÉMISSION MANUELLE

II. Modalité d'établissement

49Les directives données précédemment (cf, ci-dessus) pour l'établissement de l'avis de mise en recouvrement individuel sont applicables à l'avis de mise en recouvrement collectif sous réserve des particularités ci-après : reprises dans le tableau synoptique figurant en annexe II à la présente sous-section.

1. Contenu.

50Justification de l'obligation au paiement de chaque codébiteur et indication de la nature de cette obligation.

Étant entendu que l'avis de mise en recouvrement collectif comporte la liste des personnes qui sont constituées redevables de l'imposition qu'il énonce, une distinction doit être faite, en ce qui concerne son contenu, suivant que ces personnes appartiennent à la première ou à la seconde des deux catégories de débiteurs définies ci-dessus, 12 C 1212, n os13 et 14 .

a. 1 er cas : redevables de la 1 re catégorie.

51Le premier cas, dans lequel tous les redevables sont tenus à titre principal, requiert uniquement la désignation de la nature - conjointe ou solidaire - de l'obligation des intéressés.

b. 2 e cas : redevables de la 2 e catégorie.

52Dans ce cas, le dernier alinéa de l'article R* 256-2 du LPF, prévoit, en outre, l'indication de la référence :

- soit au texte légal ou réglementaire ;

- soit à l'engagement établissant l'obligation au paiement de chacun des redevables subsidiaires.

Il est précisé que, par référence à l'engagement, il faut entendre la désignation, tant de la nature de l'acte (contrat de cautionnement, par exemple) que de la date de sa souscription.

c. Cas particulier : héritiers du redevable décédé.

53Le décès d'un redevable survenant avant l'authentification de l'imposition due par celui-ci conduit à faire application de la règle particulière aux créances fractionnées (cf. ci-avant 12 C 1212, n° 24 ). Les héritiers qui doivent être inscrits sur l'avis de mise en recouvrement collectif n'ayant pas participé eux-mêmes à l'accomplissement des opérations, il convient d'indiquer sur ce titre, outre la nature de leur obligation (généralement conjointe) :

- d'une part, l'identité de leur auteur ;

- d'autre part, la référence à l'article 815-10 du nouveau Code civil qui établit leur obligation au paiement des dettes du défunt.

2. Nombre d'expéditions.

54La question, du nombre d'expéditions est réglée, ainsi qu'il suit par l'article R* 256-4 du LPF : l'avis de mise en recouvrement collectif est rédigé en un seul exemplaire, dit « original », qui est déposé à la recette des impôts chargée du recouvrement.

55Pour sa notification il est dressé un « extrait » au nom de chacun des redevables qui y sont inscrits. L'extrait de cet avis de mise en recouvrement collectif porte le n° 3744 de la nomenclature 600.

Chaque extrait reproduit intégralement le texte de l'original à l'exception des indications qui concernent personnellement les redevables autres que celui auquel il est destiné.

56Il est par ailleurs précisé que toute personne remplissant l'une des conditions énumérées ci-dessus au n° 35 peut obtenir la délivrance d'une copie de l'extrait qui la concerne ou qui concerne son auteur ou son mandant. Celle-ci est établie sur un imprimé n° 3744 (extrait d'avis de mise en recouvrement collectif) qui doit être annoté manuscritement, à la suite immédiate du titre, de la mention « copie ».

3. Visa.

57Au regard de la formalité du visa chacun des extraits de l'avis de mise en recouvrement collectif doit être traité comme l'ampliation de l'avis de mise en recouvrement individuel (cf. n os37 à 40 ).

4. Immatriculation.

58Bien que sa notification postale donne lieu à autant d'enregistrements au carnet de fiches de distribution n° 512 F qu'il comporte d'extraits, l'avis de mise en recouvrement collectif est identifié par un numéro unique qui, bien entendu, est reproduit sur chaque extrait.

Pour la formation de la seconde partie de ce numéro dans les conditions fixées aux n os42 et 43 , il y a lieu de retenir le nombre caractéristique de l'enregistrement du premier extrait.

ANNEXE I

ANNEXE II

ÉTABLISSEMENT DE L'AVIS DE MISE EN RECOUVREMENT COLLECTIF

Les précisions qu'appelle la confection de l'original, d'une part, et des extraits, d'autre part, de l'avis de mise en recouvrement collectif, ainsi que l'articulation de cet original et de ces extraits sont données dans le tableau synoptique ci-après où elles ont pour coordonnées :

1° dans le sens horizontal, chacun des différents cas qui sont susceptibles de se présenter, savoir :

- cas des redevables de 1 re catégorie (cf. C 1221, n° 51 ) ;

- cas des redevables de 2 e catégorie (cf. C 1221, n° 52 ) ;

- cas des cohéritiers du redevable décédé (cf. C 1221, n° 53 ).

2° dans le sens vertical, chacune des différentes rubriques intéressées des deux imprimés considérés, rubriques dont l'intitulé est reproduit à cet effet in extenso.