SOUS-SECTION 2 CONTENU DU RÉGIME SPÉCIAL DES FUSIONS

SOUS-SECTION 2

Contenu du régime spécial des fusions

A. GÉNÉRALITÉS

I. Historique

1Le régime spécial des fusions tel qu'il a été institué par l'article 14 de la loi n° 65-566 du 12 juillet 1965 comprenait en matière de droits d'enregistrement :

- un régime temporaire de faveur devant prendre fin le 31 décembre 1970 (CGI, art. 816 ) ;

- un régime permanent devant s'appliquer à l'expiration du régime temporaire (CGI, art. 815).

2Le régime permanent n'a en fait jamais trouvé à s'appliquer, le régime temporaire ayant maintes fois été reconduit puis converti en régime permanent par l'article 36-IV de la loi n° 87-1060 du 30 décembre 1987 (loi de finances pour 1988), l'article 815 étant corrélativement abrogé.

3L'article 17 de la loi de finances pour 1994 a modifié le régime spécial des fusions en supprimant le droit proportionnel de 1,20 % applicable jusqu'alors au boni de fusion. L'enregistrement des opérations de fusion, d'apport partiel d'actif ou de scission soumises au régime spécial ne donne plus lieu, pour les opérations de ce type réalisées à compter du 15 octobre 1993 1 , qu'à l'application du droit fixe de 1 500 F 2 .

II. Terminologie

4Préalablement à l'étude du régime spécial des fusions, il paraît utile de faire le rappel d'une terminologie précise :

5- plus-value de fusion : elle est constituée par la différence entre la valeur de l'apport-fusion et la valeur de l'actif brut comptable ;

6- boni de fusion : on appelle boni de fusion la différence entre la valeur réelle de l'actif net apporté par la société absorbée et le capital appelé et non remboursé de ladite société ;

7- prime de fusion : elle est constituée par l'excédent éventuel de la valeur nette de l'actif de la société absorbée sur le montant du capital nouveau créé par la société recevant l'apport-fusion ;

8- capital appelé : il comprend :

• les apports en nature ou en espèces effectivement libérés ;

• les primes d'émission versées en sus du nominal des actions ou parts ;

• les bénéfices, réserves et provisions incorporés au capital desdites sociétés avant la fusion.

9- capital remboursé : il correspond à celui remboursé soit en franchise d'impôt comme portant sur des apports véritables, soit moyennant taxation aux impôts sur le revenu (cas d'amortissement de capital ou de réduction effectuée en présence de réserves disponibles au bilan).

B. PORTÉE DU RÉGIME SPÉCIAL EN VIGUEUR DEPUIS LE 15 OCTOBRE 1993

10Le régime spécial des fusions est actuellement défini par l'article 816-I du CGI.

Selon ce texte, les actes qui constatent des opérations de fusion auxquelles participent exclusivement des personnes morales ou organismes passibles de l'impôt sur les sociétés bénéficient du régime suivant :

- il est perçu un droit fixe d'enregistrement ou une taxe fixe de publicité foncière, actuellement de 1 500 F (1 220 F jusqu'au 31 décembre 1997) ;

- la prise en charge du passif dont sont grevés les apports mentionnés dans ces actes est exonérée de tous droits et taxes de mutation ou de publicité foncière.

I. Exigibilité d'un droit spécifique

1. Principes.

a. Actes établis jusqu'au 30 juin 1999.

11Les actes établis jusqu'au 30 juin 1999 qui constatent des fusions de sociétés sont soumis au droit fixe d'enregistrement de 1 500 F 3 ou, s'il s'agit d'apports exclusivement immobiliers, à la taxe fixe de publicité foncière de 1 500 F 3 .

b. Actes établis à compter du 1er juillet 1999.

12À compter du 1er juillet 1999, l'article 110 de la loi de finances pour 1999 soumet à la formalité fusionnée les actes qui contiennent à la fois des dispositions soumises à publicité foncière et d'autres qui ne le sont pas (actes mixtes). De ce fait, à compter de cette date, lorsque la société possède des actifs immobiliers, l'acte de fusion est soumis à la taxe fixe de publicité foncière de 1 500 F, y compris lorsqu'il contient des actifs mobiliers.

Les actes contenant des apports exclusivement mobiliers demeurent soumis au droit fixe d'enregistrement de 1 500 F.

2. Cas particuliers.

a. Opérations immobilières entrant dans le champ d'application de la TVA immobilière. Application libérale du droit fixe.

13En principe, les opérations concourant à la production ou à la livraison d'immeubles sont passibles de la TVA en vertu de l'article 257-7° du CGI. Il en est ainsi notamment des apports en société, corrélativement enregistrés au droit fixe.

Il a été décidé de faire abstraction des fusions pour l'application de la TVA sous réserve que les sociétés participant à ces opérations soient passibles de l'impôt sur les sociétés en vertu de l'article 206 du code précité. Il importe peu que les sociétés soient exonérées de cet impôt, en totalité ou en partie, par l'effet d'une disposition spéciale.

Par suite, lorsque les conditions ci-dessus sont remplies, les actes de fusion ne donnent pas lieu à la perception de la TVA du chef des immeubles qui entrent dans le champ d'application de cette taxe. Ils sont alors passibles du seul droit fixe d'enregistrement de 1 500 F 3 prévu à l'article 816-I du CGI. Par contre, les immeubles considérés sont censés ne pas être sortis du champ d'application de la TVA immobilière, de sorte que leur mutation ultérieure sera passible de cette taxe, le cas échéant, sauf possibilité pour les sociétés redevables d'utiliser les droits à déduction nés du chef de sociétés absorbées ou apporteuses.

Pour pouvoir bénéficier de la présente solution, les sociétés intéressées doivent insérer dans les actes constatant la fusion une clause par laquelle les parties reconnaissent que ces opérations sont réputées inexistantes pour l'application des dispositions de l'article 257-7° du CGI.

La présente solution qui s'applique quelle que soit la destination des immeubles compris dans l'apport-fusion est, en outre, étendue aux scissions et apports partiels d'actif visés à l'article 817 du CGI.

b. Marchandises neuves passibles de la TVA.

14Lorsque des marchandises neuves sont comprises dans l'apport-fusion, la TVA est perçue au lieu et place des droits d'enregistrement (cf. DB 7 H 3721, n° 8 ).

II. Exemption de la prise en charge par la société absorbante ou nouvelle de tout ou partie du passif grevant les apports (CGI, art. 816-I-3° )

15Cette prise en charge ne donne ouverture à aucun droit et taxe de mutation ou de publicité foncière.

En revanche, ces droits et taxes demeurent exigibles dans les conditions de droit commun lorsque l'opération de fusion comporte des apports à titre onéreux autres que ceux résultant de la prise en charge du passif. Il en est ainsi en cas d'apports contre remise d'obligations ou de titres en portefeuille.

Remarque. - L'article 301 F de l'annexe II au CGI fixant les conditions de rémunération des apports-fusions admet le versement d'une soulte dans la limite de 10 % de la valeur nominale des droits attribués. Cette modalité de règlement présente sur le plan fiscal le caractère d'un apport à titre onéreux (cf. DB 7 H 3731, n°s 9 et suiv. ).

S'agissant d'une opération indépendante de la prise en charge du passif, les droits de mutation doivent être perçus selon la nature des biens sur lesquels la soulte est imputée.

C. RÉGIME ANTÉRIEUR AU 15 OCTOBRE 1993

16Lorsque les conditions prévues pour l'application du régime fiscal des fusions étaient remplies, l'opération ou l'acte qui constatait la fusion était soumis au régime suivant (CGI, ancien art. 816-I-2° ) :

- perception d'un droit fixe ou d'une taxe fixe de publicité foncière de 1 220 F ;

- calcul d'un droit proportionnel de 1,20 % assis sur la valeur de l'actif net de la société absorbée, sous déduction du montant libéré et non amorti de son capital social, c'est-à-dire sur le boni de fusion ;

- exonération de la prise en charge du passif de la société absorbée.

17Cependant, dans un arrêt du 13 février 1996 (AFF. C-197/94 et C-252/94, cf. annexe à la présente sous-section), la Cour de justice des Communautés européennes a jugé que la perception d'un droit au taux de 1,20 %, prévu par l'article 816-I-2° , ancien du CGI à l'occasion d'opérations de fusion, n'était pas conforme à celle autorisée par la directive 69/335 CEE du 17 juillet 1969, modifiée par les directives 73/80/CEE du 9 avril 1973 et 85/303/CEE du 10 juin 1985.

18Conformément à la jurisprudence issue de l'arrêt de la CJCE du 13 février 1996, les demandes de restitution ou de dégrèvement du droit de 1,20 % visé à l'article 816-I-2° , ancien du CGI doivent donc être accueillies favorablement, sous réserve qu'elles aient :

- satisfait aux conditions habituelles de recevabilité. En particulier, elles doivent avoir été déposées dans les délais prévus par les dispositions du livre des procédures fiscales en matière de contentieux de l'établissement de l'impôt (cf. notamment article R * 196-1, al. 1, b du LPF) ;

- et porté sur une tarification non autorisée par la directive du 17 juillet 1969, modifiée. Pour donner effectivement lieu à restitution, les demandes doivent concerner des droits correspondant à des taux excédant ceux admis par la directive du 17 juillet 1969, précitée.

Ainsi, le droit de 1,20 % n'est restituable en totalité que pour les fusions enregistrées à partir du 1er janvier 1986.

D. FUSIONS AUXQUELLES PARTICIPENT DES SOCIÉTÉS ÉTRANGÈRES

19Même si l'acte est rédigé à l'étranger, il y a lieu de le soumettre à la formalité :

- in extenso, si la société absorbante ou nouvelle bénéficiaire des apports est française ;

- au moins en extrait, si la société absorbante ou nouvelle, bien que de nationalité étrangère, reçoit des biens dépendant d'une exploitation antérieure en France qui sont ainsi mis à sa disposition ou encore s'il s'agit de biens visés à l'article 638 et 640 du CGI (immeubles, fonds de commerce, clientèle, droit au bail, etc.) ayant leur assiette matérielle en France (cf. DB 7 H 376, n° 4 ).

20Depuis le 1er janvier 1966, compte tenu du nouveau mode d'imposition à la retenue à la source des sociétés étrangères exerçant leur activité en France (CGI, art. 115 quinquies ), la perception du droit d'apport a été abandonnée, même si la société étrangère dont les réserves sont capitalisées possède en France un établissement stable.

21Lors de la formalité, il est perçu :

- si l'apport est pur et simple, un droit fixe de 1 500 F 4 ;

- si l'apport est à titre onéreux, seule la prise en charge du passif dont sont grevés les apports est exonérée de tous droits et taxes de mutation ou de publicité foncière. Ces droits ou taxes sont perçus dans les conditions ordinaires si les biens sont situés en France ou au taux de 4,80 % prévu à l'article 714 du CGI s'il s'agit d'immeubles situés à l'étranger.

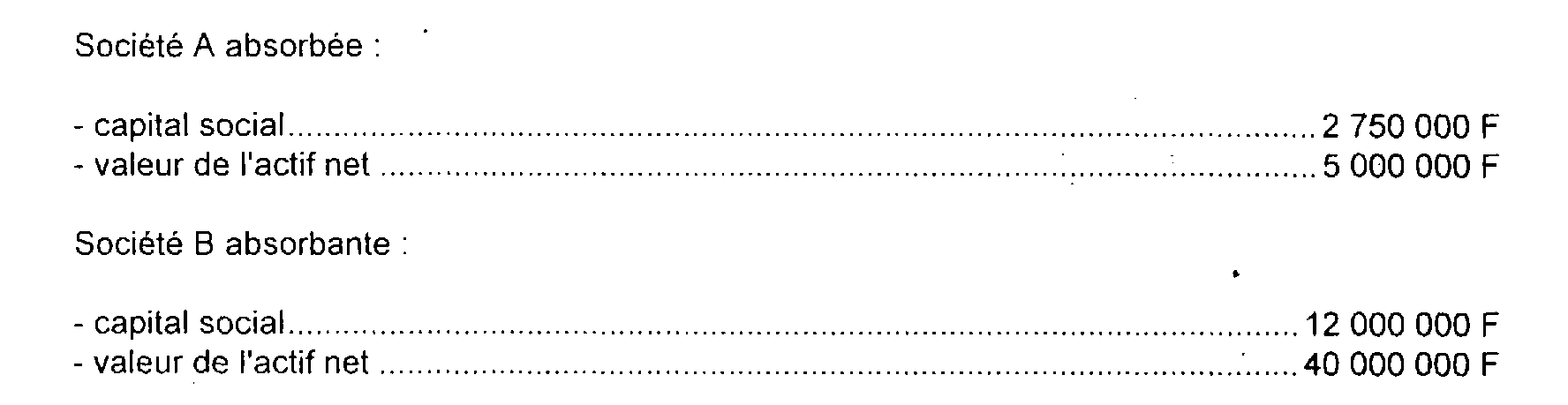

E. EXEMPLE DE LIQUIDATION DES DROITS

Cas d'une augmentation de capital de la société absorbante inférieure à la valeur de l'actif net de la société absorbée.

22Soit un acte constatant l'absorption d'une société à responsabilité limitée A par une société anonyme B.

Société A absorbée :

23Par hypothèse, la société absorbante B n'est pas associée de la société absorbée A 5 et la fusion entraîne une augmentation de capital de la société B égale à 30 % de la valeur nette réelle des apports soit :

- Prime de fusion : 5 000 000 F - 1 500 000 F = 3 500 000 F.

24 Liquidation des droits :

• Exigibilité du seul droit fixe de 1 500 F 4 (art. 816-I du CGI).

• L'incorporation ultérieure au capital de la société absorbante de la prime de fusion de 3 500 000 F donnera lieu au droit fixe de 1 500 F 6 prévu à l'article 812 du CGI.

F. CAS PARTICULIERS

I. Fusions dites « à l'anglaise » "

25Depuis le 1er janvier 1992, les opérations dites de fusion « à l'anglaise » sont enregistrées au droit fixe, actuellement de 1 500 F 6 (cf. DB 7 H 3731, n°s 2 et 15 et suiv. ).

II. Fusions réalisées entre des sociétés affiliées

26Il arrive qu'une opération de fusion mette en présence deux sociétés dont l'une détient une participation dans l'autre. À cet égard, deux hypothèses doivent être distinguées selon que la société participante (ou société-mère) est la société absorbante ou la société absorbée.

1. Absorption par la société participante.

a. Distinction entre fusion-renonciation et fusion-allotissement (cf. DB 7 H 3721 n°s 25 et 26 ).

27Le caractère global de l'apport-fusion conduit la société absorbée dans laquelle la société absorbante détient une participation (société-mère) à faire apport à cette dernière de tout son actif, y compris la fraction des biens à laquelle cette participation lui donne théoriquement vocation. Dans cette situation, la société absorbante crée, à titre d'augmentation provisoire de son capital, un nombre de droits sociaux en fonction de l'apport intégral, mais elle en reçoit elle-même en sa qualité de société-mère ou participante, une partie destinée à être annulée. Une telle opération est qualifiée de fusion-renonciation.

28Mais l'opération d'absorption peut également être réalisée par une autre technique. Dans un premier temps, la société qui doit être absorbée procède à un allotissement ou partage effectif partiel de son actif de façon à remplir en nature la société participante de ses droits. Dans un second temps, seul le surplus de l'actif correspondant aux droits des autres associés, est alors apporté à la société absorbante qui n'augmente son capital qu'à concurrence de cet apport partiel. L'opération ainsi réalisée est qualifiée de fusion-allotissement.

1 Les opérations de fusion, scission et apport partiel d'actif enregistrées après le 15 octobre 1993 mais réalisées avant cette date demeurent soumises au droit proportionnel.

2 Tarif applicable depuis le 1er janvier 1998, 1220 F antérieurement.

3 Tarif applicable depuis le 1er janvier 1998, 1 220 F jusqu'au 31 décembre 1997.

4 Tarif applicable depuis le 1er janvier 1998, 1 220 F jusqu'au 31 décembre 1997.

5 En ce qui concerne les fusions entre sociétés affiliées, cf. ci-dessous n°s 26 et suiv.

6 Tarif applicable depuis le 1er janvier 1998, 500 F du 15 janvier 1992 au 31 décembre 1997, 430 F du 1er au 14 janvier 1992.