SOUS-SECTION 4 EXONÉRATIONS OU RÉGIMES SPÉCIAUX EN RAISON DE LA NATURE DES BIENS TRANSMIS

SOUS-SECTION 4

Exonérations ou régimes spéciaux

en raison de la nature des biens transmis

1Les exonérations et régimes spéciaux applicables aux mutations à titre gratuit bénéficient généralement aux donations comme aux successions, sous les mêmes conditions.

Il convient donc de se reporter aux développements qui leur sont consacrés supra 7 G 262 et 263 .

2Une exception concerne l'exonération visée à l'article 793-1-6° du CGI (cf. supra 7 G 263 n°s 8 à 10 ) qui ne s'applique qu'aux transmissions par décès du bénéfice du contrat de travail à salaire différé dont la dévolution est régie par l'article 64 du décret du 29 juillet 1939.

3Par ailleurs, les régimes d'exonération définis aux articles 793-1-4° (parts de groupements fonciers agricoles) et 793-2-3° (biens ruraux loués à long terme) du CGI, d'une part, aux 4°, 5° et 6° de l'article 793-2 du CGI (première transmission de constructions nouvelles ou de logements anciens), d'autre part, incluent certaines dispositions particulières aux donations.

Les développements qui suivent sont consacrés à ces règles spécifiques.

A. BIENS RURAUX LOUÉS À LONG TERME ET PARTS DE GROUPEMENTS FONCIERS AGRICOLES

I. Conditions générales de l'exonération partielle de droits de mutation à titre gratuit

4Les conditions générales et les modalités d'application du régime spécial défini aux articles 793-1-4°, 2-3° et 793 bis du CGI sont exposées supra 7 G 2622 ,

II. Cas particulier : donation au preneur ou à un membre de sa famille

1. Généralités.

5Le dispositif en vigueur jusqu'au 30 juin 1992 prévoyait une limitation en superficie de l'exonération lorsque le bail était consenti au bénéficiaire de la transmission du bien rural ou des parts de GFA, à son conjoint, à un de leurs descendants ou à une société contrôlée par une ou plusieurs de ces personnes (cf. supra 7 G 2622 n°s 52 et suivants ).

Ces limites, calculées en fonction de la surface minimale d'installation (SMI), ont été supprimées par l'article 59 de la loi de finances rectificative pour 1991 (n° 91-1323 du 30 décembre 1991) applicable aux successions ouvertes et aux donations consenties à compter du 1er juillet 1992.

6Dès lors, les héritiers repreneurs d'une exploitation agricole peuvent bénéficier du régime de faveur dans les mêmes conditions que les héritiers non repreneurs. Toutefois, afin de limiter les risques d'abus, le bail doit avoir été consenti depuis au moins deux ans lorsque le preneur est le donataire ou un membre de sa famille.

2. Condition d'antériorité du bail.

7Le 3 du II de l'article 59 de la loi du 30 décembre 1991 a ajouté à l'article 793 bis du CGI un alinéa aux termes duquel l'exonération partielle des mutations à titre gratuit de biens ruraux loués par bail à long terme et de parts de GFA 1 ne s'applique pas lorsque le bail a été consenti depuis moins de deux ans :

- au donataire de la transmission, à son conjoint, à un de leurs descendants ;

- ou à une société contrôlée par une ou plusieurs de ces personnes.

Il en résulte :

- que la condition d'antériorité de deux ans imposée au bail pour que le régime de faveur puisse bénéficier à la transmission des biens ruraux n'est pas exigée en cas de transmission par décès ;

- que les baux consentis depuis moins de deux ans au donataire, à son conjoint, à ses descendants ou à une société contrôlée par une de ces personnes privent la donation de la possibilité de bénéficier du régime de faveur.

8La computation du délai de deux ans s'effectue à compter de la date à laquelle le bail a acquis date certaine 2 . C'est cette date qu'il convient de prendre en compte, au jour de la donation, pour apprécier si la condition de durée minimum est remplie.

B. PREMIÈRE MUTATION D'IMMEUBLES ACQUIS NEUFS ENTRE LE 1ER JUIN 1993 ET LE 31 DÉCEMBRE 1994

I. Rappel général du dispositif

9Selon l'article 793-2-4° du CGI, sont exonérés de droits de mutation à titre gratuit les immeubles acquis neufs ou en état futur d'achèvement par acte authentique signé entre le 1er juin 1993 et le 31 décembre 1994, qui ont été exclusivement affectés à l'habitation principale pendant une durée minimale de cinq ans, et pour lesquels l'acquéreur n'a pas bénéficié des réductions prévues en matière d'impôt sur le revenu (CGI, art. 199 decies A et B et art. 199 undecies).

L'application du régime de faveur est limitée à la première transmission à titre gratuit d'immeubles acquis neufs par le donateur ou le défunt.

L'article 793 ter du CGI plafonne l'exonération à 300 000 F par part reçue par chacun des donataires, héritiers ou légataires.

L'exonération partielle est susceptible de s'appliquer aux donations consenties et aux successions ouvertes depuis le 1er juin 1993 (voir ci-dessous n° 15 ).

Les conditions générales et les modalités d'application de l'exonération sont explicitées supra 7 G 2627 .

II. L'application du délai de cinq ans en cas de donation

10L'exonération partielle est, notamment, subordonnée à la condition que les immeubles aient été exclusivement affectés de manière continue à l'habitation principale pendant une durée minimale de cinq ans à compter de l'acquisition ou de l'achèvement s'il est postérieur 3 .

Dans sa rédaction initiale, issue de l'article 21 de la loi de finances rectificative pour 1993, l'article 793-2-4° du CGI ne comportait aucune précision quant à l'application de cette condition aux donations. Dès lors, pour ce qui concernait ces opérations, l'application du régime de faveur était reportée au 1er juin 1998.

11L'article 12 de la loi de finances pour 1994 a complété l'article 793-2-4° d'une disposition prévoyant explicitement qu'en cas de donation ce délai s'impose au donataire.

1. Portée de la mesure.

Le bénéfice de l'exonération partielle des droits de donation est accordé aux acquéreurs de constructions nouvelles qui souhaitent en faire donation sans attendre l'expiration du délai de cinq ans pendant lequel ces immeubles doivent être affectés à l'habitation principale.

Cette mesure, qui n'a pas pour objet de remettre en cause l'obligation d'affectation à l'habitation principale pendant cinq ans, s'applique dans les conditions suivantes :

12a. En cas de donation de l'immeuble par l'acquéreur avant l'expiration du délai de cinq ans, l'obligation d'affecter l'immeuble de manière continue à l'habitation principale incombe au donataire pour la période restant à courir entre la date de la donation et la date d'expiration du délai de cinq ans 4 .

Dès lors que la loi prévoit expressément que le délai de cinq ans s'impose au donataire, le bénéfice de l'exonération partielle des droits de mutation à titre gratuit n'est pas subordonné à la condition formelle que le donataire prenne l'engagement, dans l'acte de donation, d'affecter l'immeuble à l'habitation principale jusqu'à l'expiration du délai de cinq ans.

Il résulte de cette disposition particulière qu'en cas de non-respect par le donataire de la condition d'affectation à l'habitation, celui-ci sera tenu d'acquitter le complément d'impôt dont il avait été dispensé et l'intérêt de retard de 0,75 % par mois (CGI, art. 1727).

13b. La condition d'affectation à l'habitation principale peut être remplie par le donataire lui-même ou par tout autre personne qui bénéficie d'une autorisation d'occuper le logement, à la condition que cette dernière en fasse son habitation principale (location, mise à la disposition gratuitement d'un membre de la famille de l'acquéreur...).

L'obligation qui incombe au donataire s'oppose au maintien de l'exonération partielle dont a bénéficié la donation en cas de cession à titre onéreux par le donataire avant l'expiration du délai de cinq ans 5 même si l'acquéreur prend l'engagement dans l'acte d'acquisition de ne pas affecter l'immeuble à un usage autre que l'habitation pendant un délai minimum de trois ans (CGI, art. 710).

Une telle cession, dans le délai global de cinq ans à compter de l'acquisition du donateur, entraîne donc les mêmes effets que le non-respect de la condition d'affectation à l'habitation principale pendant cinq ans, décrits ci-dessus.

14c. Comme en cas de décès de l'acquéreur, le décès du donataire avant le délai de cinq ans n'entraîne aucune obligation concernant le respect du délai pour le bénéficiaire de la transmission de l'immeuble.

2. Entrée en vigueur.

15Compte tenu des termes de l'article 1er de la loi de finances pour 1994 et à défaut de précisions particulières, les dispositions de l'article 12 de la loi de finances pour 1994 sont entrées en vigueur à compter du 1er janvier 1994.

Toutefois, compte tenu du caractère complémentaire, par rapport aux dispositions de l'article 21 de la loi de finances rectificative pour 1993, des dispositions de l'article 12 de la loi de finances pour 1994, il est admis que le bénéfice du régime de faveur s'applique, comme en matière de succession, aux actes de donation passés à compter du 1er juin 1993. La fraction des droits de mutation à titre gratuit correspondant à l'exonération partielle qui aurait été perçue à l'occasion de donations de constructions nouvelles intervenues par actes passés à compter du 1er juin 1993, a pu être restituée sur demande des donataires présentée et instruite dans les conditions de droit commun.

III. Application du plafonnement de l'exonération en cas de donations successives

16Les règles sont exposées supra 7 G 2627 n°s 14 et suivants.

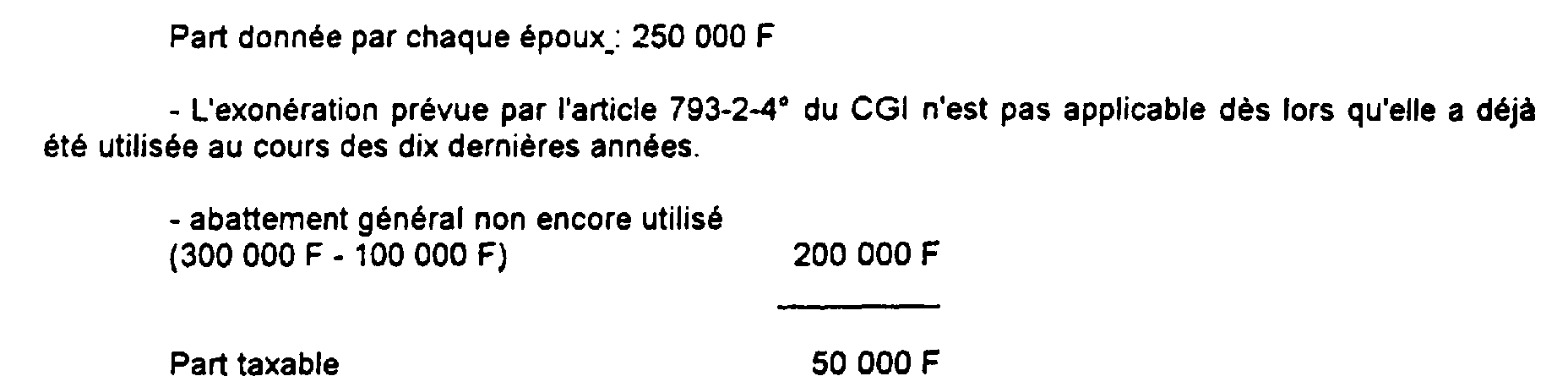

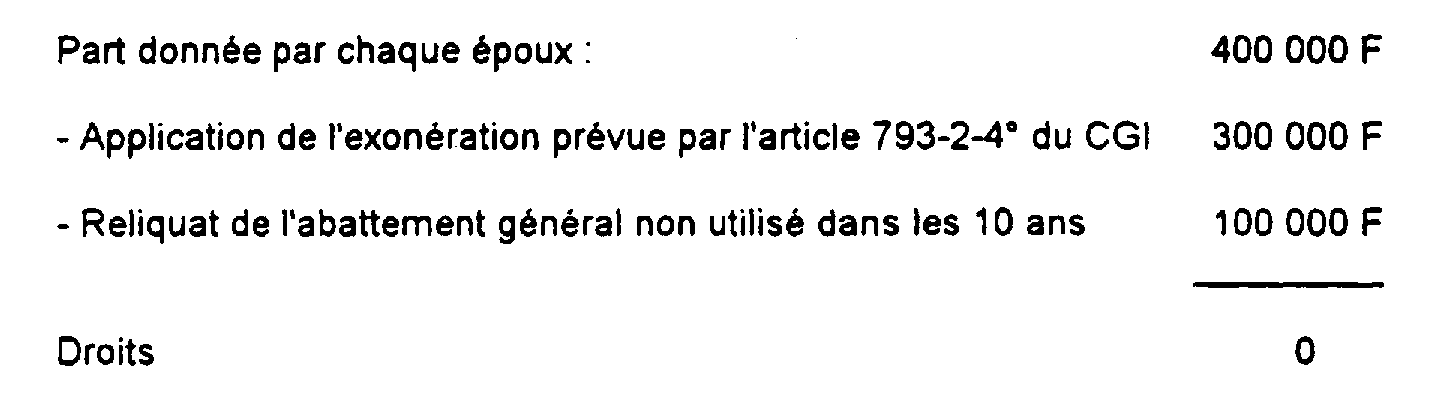

Exemple

Monsieur et Madame X mariés sous le régime de la communauté légale ont acquis le 15 mai 1994, trois appartements neufs dans le même ensemble immobilier. Le logement A est affecté à leur résidence principale, les logements B et C sont donnés en location et affectés à l'habitation principale des preneurs.

1) Le 10 juin 1999, ils donnent le logement A à leur fils en se réservant l'usufruit du bien (M. et Mme X sont âgés tous les deux de 61 ans). La valeur du bien est de 1 000 000 F.

2) le 19 février 2005, ils donnent à leur fils en pleine propriété l'immeuble B. La valeur du bien est de 500 000 F.

3) Le 15 juin 2010, ils donnent à leur fils en pleine propriété l'immeuble C. La valeur du bien est de 800 000 F.

C. PREMIÈRE TRANSMISSION À TITRE GRATUIT D'IMMEUBLES ACQUIS NEUFS ENTRE LE 1ER AOUT 1995 ET LE 31 DÉCEMBRE 1995

Cf. supra 7 G 2628 .

D. PREMIÈRE MUTATION À TITRE GRATUIT DE LOGEMENTS ACQUIS SOUS LE RÉGIME DES DROITS D'ENREGISTREMENT ENTRE LE 1ER AOUT 1995 ET LE 31 DÉCEMBRE 1996 ET DONNÉS EN LOCATION

Cf. supra 7 G 2629 .

1 La loi n° 95-95 du 1er février 1995 étend aux parts de groupements fonciers ruraux l'exonération partielle prévue à rarticle 793-1-4° du CGI (cf. supra 7 G 2624 ).

2 Date de l'acte s'il s'agit d'un acte authentique ; date de l'enregistrement en cas d'acte SSP présenté à la formalité.

3 Il est rappelé que la condition de cinq ans n'est pas opposable en cas de décès de l'acquéreur dans ce délai.

4 Bien entendu, lorsque l'immeuble fait l'objet d'une donation après l'écoulement du délai de cinq ans, aucune obligation d'affectation à l'habitation principale n'incombe au donataire.

5 Une telle cession ne pourrait, en tout état de cause, bénéficier de l'exonération partielle de droits de mutation à titre onéreux prévu par l'article 1055 bis du code général des impôts puisque cette mesure est subordonnée à la condition que l'immeuble cédé n'ait pas fait l'objet d'une transmission à titre gratuit depuis son acquisition (CGI, art. 1055 bis).