TITRE 3 MODALITÉS D'IMPOSITION

TITRE 3

MODALITÉS D'IMPOSITION

Les propriétaires doivent comprendre dans leur revenu imposable le revenu net de leurs immeubles. L'application de cette règle appelle des développements particuliers en cas de pluralité de propriétés et en cas de déficit (chap. 1).

Par ailleurs, les propriétaires sont astreints à certaines obligations (chap. 2) et encourent l'évaluation d'office de leurs revenus fonciers s'ils s'abstiennent de répondre aux demandes de justifications de l'administration (chap. 3).

CHAPITRE PREMIER

MODALITÉS PARTICULIÈRES D'IMPOSITION

1Le revenu net foncier est obtenu après compensation des revenus fonciers et des déficits fonciers de tous les immeubles possédés par le contribuable ou les membres du foyer fiscal (cf. infra 5 D 311 , détermination du revenu foncier net).

2Le revenu net foncier est taxable à l'impôt sur le revenu avec les autres revenus du foyer fiscal (cf. infra 5 D 321 , obligations des propriétaires fonciers).

3Lorsque le résultat est déficitaire, des règles particulières d'imputation sont applicables (cf. infra 5 D 312 , imputation des déficits).

SECTION 1

Détermination du revenu foncier net

SOUS-SECTION 1

Cas général

1Lorsqu'au cours d'une année, les résultats obtenus par un contribuable qui donne à bail plusieurs immeubles sont, les uns bénéficiaires, les autres déficitaires, les déficits doivent être imputés sur les revenus positifs.

Depuis l'imposition des revenus fonciers de 1993, le déficit foncier est imputable sur le revenu global sous certaines conditions et limites. Dès lors, lorsque le propriétaire possède plusieurs immeubles et qu'un déficit foncier net est dégagé, il convient de déterminer la quote-part éventuelle de déficit imputable sur le revenu global. Cette détermination est effectuée de la manière suivante :

2* Tout d'abord, on effectue la compensation des revenus fonciers et des déficits fonciers des immeubles « ordinaires ».

3* Si un excédent de revenu est constaté après cette compensation, il est soit augmenté des revenus des immeubles dits « spéciaux » (secteurs sauvegardés et assimilés, zones franches urbaines, monuments historiques ou nus-propriétaires), soit diminué des déficits de ces immeubles. Dans le premier cas, le solde positif est mentionné sur la ligne correspondante de la déclaration 2044. Si le solde est négatif, la partie imputable sur le revenu global est déterminée dans les conditions décrites au n° 6 ci-après.

4* Si, après cette compensation, un déficit est constaté, celui-ci soit s'impute sur l'excédent éventuel dégagé par les immeubles « spéciaux », soit augmente le déficit dégagé par les immeubles « spéciaux ». Dans le premier cas, le solde net positif est mentionné sur la ligne correspondante de la déclaration 2044. Dans, le deuxième cas, la fraction du déficit imputable sur le revenu global est déterminée dans les conditions décrites au n° 6 ci-après.

5La fraction nette imputable sur le revenu global et sur les revenus fonciers est reportée dans les cases correspondantes de la déclaration 2044.

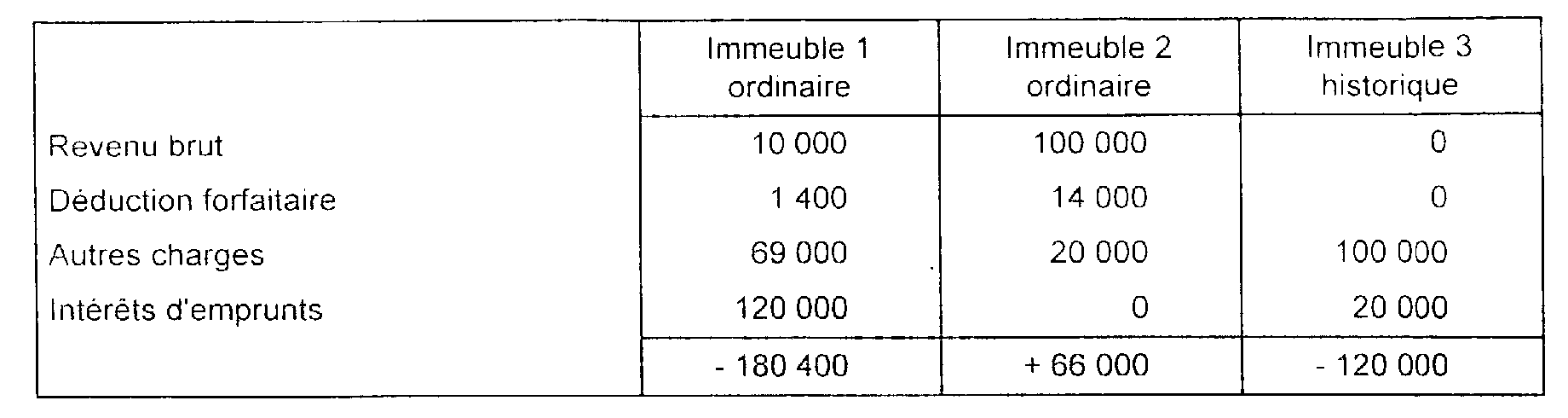

6 Exemple : Un propriétaire a déclaré en 1997 les revenus suivants :

1) Première compensation (cf. 5 D 3121, n° 19 ) :

- 180 400 F + 66 000 F = 114 400 F

Ce déficit est en principe imputable en totalité sur le revenu global à hauteur de 70 000 F (104 400 F plafonnés à 70 000 F) et le reste soit 44 400 F, imputable sur les revenus fonciers des années suivantes.

2) Deuxième compensation :

Déficit total = (- 114 400 F) + (- 120 000 F) = - 234 400 F

Or le déficit de l'immeuble historique est imputable sur le revenu global en totalité. Dès lors, la fraction imputable en définitive sur le revenu global est de (- 120 000 F) + (- 70 000 F) = - 190 000 F.

Le solde du déficit non imputable sur le revenu global soit - 44 400 F, est uniquement imputable sur les revenus fonciers des dix années suivantes.