SOUS-SECTION 1 SITUATION DE LA SOCIÉTÉ ABSORBÉE

3° Calcul des résultats des cessions ultérieures.

17De la même manière que pour les autres éléments de l'actif immobilisé non amortissables, la société bénéficiaire de l'apport doit prendre l'engagement de calculer le résultat de cession ultérieure des titres en cause d'après la valeur fiscale qu'ils avaient dans les écritures de la société absorbée.

18Cette valeur peut être différente de la valeur comptable lorsque les titres ont été placés avant cette opération sous un régime de report d'imposition énuméré au II de l'article 54 septies du code général des impôts ou s'il s'agit des titres mentionnés aux articles 209-0 A et 238 septies F du code précité.

4° Obligations déclaratives.

Il est rappelé que les sociétés qui bénéficient du régime de faveur prévu à l'article 210 A du code général des impôts, sont soumises aux obligations déclaratives prévues à l'article 54 septies du même code. Le contenu de ces obligations est précisé à l'article 38 quindecies de l'annexe III au code précité (cf. ci-après 4 I 4 ).

Par conséquent, si des titres exclus du régime des plus ou moins-values à long terme sont apportés dans le cadre d'une opération bénéficiant du régime de faveur prévu à l'article 210 A du code général des impôts, l'entreprise est soumise aux mêmes obligations déclaratives que celles relatives à l'apport de biens non amortissables (tenue du registre, production de l'état spécial).

5° Entrée en vigueur.

20Les dispositions de l'article 41 s'appliquent aux opérations de fusion prenant effet au cours des exercices ouverts à compter du 1er janvier 1994.

2. Dérogation : option pour l'imposition au taux réduit.

21 Par exception au principe, la société absorbée peut, lorsqu'elle y trouve intérêt, se prévaloir des dispositions de l'article 210 A-4 du CGI et opter pour l'imposition immédiate de la plus-value à long terme afférente aux éléments d'actif amortissables compris dans l'apport.

L'option de la société absorbée doit être globale. Elle doit donc porter sur la totalité des plus-values nettes à long terme afférentes aux éléments amortissables.

Autrement dit, les sociétés absorbées ne peuvent pas opter pour une imposition immédiate qui serait limitée à une partie seulement des plus-values à long terme afférentes aux éléments amortissables 1 .

Cette imposition bénéficie du taux réduit propre à la taxation des plus-values à long terme.

Exemple :

Une société A est absorbée par une société B. Les plus-values à court terme et long terme sur biens amortissables s'élèvent respectivement à 5 000 000 F et 1 500 000 F. La société A dispose par ailleurs d'une moins-value à long terme imputable de 1 000 000 F.

Deux solutions sont envisageables :

- soit la société A opte pour l'imposition immédiate de la plus-value nette à long terme afférente à l'ensemble des éléments amortissables. Dans ce cas elle acquitte l'impôt sur les sociétés sur le montant de la plus-value à long terme dégagée sous déduction de la moins-value à long terme reportable, soit 500 000 F (1 500 000 F - 1 000 000 F). Bien entendu, la société absorbante échappe, à due concurrence, à l'obligation de réintégration de cette plus-value et doit réintégrer par parts égales la plus-value à court terme qui s'élève à 5 000 000 F ;

- soit la société A n'exerce pas l'option prévue à l'article 210-A-4 du code général des impôts et, dans cette hypothèse, la société B doit réintégrer par parts égales les plus-values à long terme et à court terme, soit 6 500 000 F.

L'imposition de la plus-value à long terme est établie dans les conditions de droit commun, et la société absorbée a notamment la possibilité d'utiliser cette plus-value à long terme pour compenser, franc pour franc, son déficit d'exploitation de l'exercice dans les conditions prévues à l'article 39 quindecies- I-1 du CGI (cf. 4 B 2511).

L'option pour l'imposition immédiate de la plus-value à long terme réalisée sur les biens amortissables doit enfin figurer dans l'acte de fusion.

3. Cas particulier des coopératives agricoles et leurs unions.

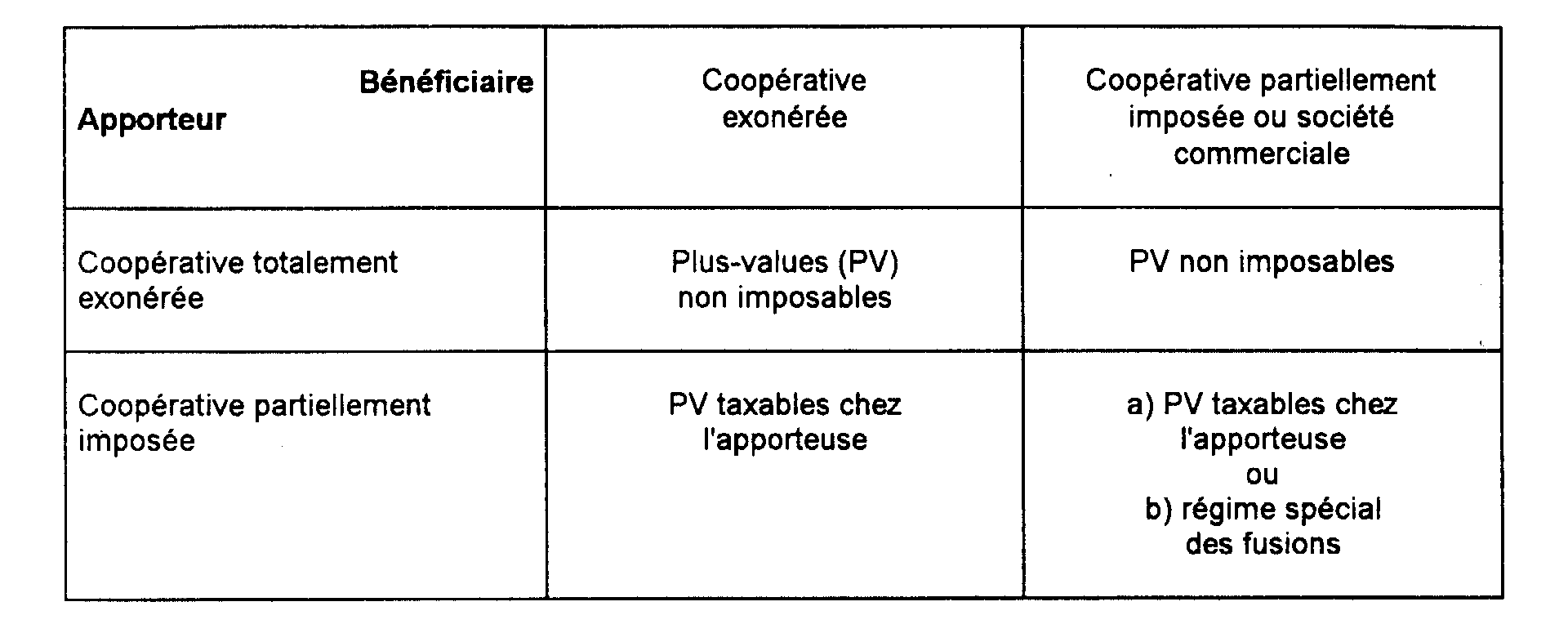

22Le régime fiscal applicable aux plus-values réalisées dans le cadre d'une opération d'apport est fonction de la situation, au regard de l'impôt sur les sociétés, de la société apporteuse ou absorbée et de celle de la société bénéficiaire de l'apport ou absorbante.

Dès lors, deux situations doivent être envisagées :

- la coopérative agricole apporteuse est totalement exonérée d'impôt sur les sociétés. Dans ce cas, les plus-values sont exonérées, quelle que soit la situation du bénéficiaire du transfert au regard de cet impôt ;

- la coopérative apporteuse est partiellement imposable à l'impôt sur les sociétés et, dans cette hypothèse, les règles suivantes sont applicables.

a. Le bénéficiaire de l'apport est une coopérative agricole totalement exonérée.

23Le régime spécial prévu aux articles 210 A et 210 B du code général des impôts n'est pas applicable.

En conséquence, les plus-values sont taxables chez l'apporteuse dans les conditions prévues à la documentation administrative 4 H 1312, n°s 84 à 89 .

b. Le bénéficiaire de l'apport est passible en tout ou partie de l'impôt sur les sociétés.

1° Principe.

24Les plus-values sont imposables chez la coopérative apporteuse dans les conditions prévues à la documentation administrative déjà citée.

2° L'opération est soumise au régime spécial des fusions, scissions et opérations assimilées.

Lorsque le bénéficiaire du transfert est passible de l'impôt sur les sociétés pour la totalité de son activité, le régime spécial des fusions, scissions et opérations assimilées, est applicable dans les conditions de droit commun.

En particulier, les plus-values dégagées sur les biens amortissables et non amortissables sont imposables dans les conditions prévues à l'article 210 A-3- c et d.

De même, lorsque le bénéficiaire est une coopérative partiellement imposable à l'impôt sur les sociétés, le régime spécial peut s'appliquer si la coopérative bénéficiaire prend le double engagement :

- de taxer les plus-values constatées lors de l'apport selon les règles prévues aux articles 210 A et 210 B du code général des impôts et dans la proportion définie au 4 H 1312, n° 87 ;

- de taxer ces plus-values dans la proportion qui aurait été appliquée par la société apporteuse si le régime spécial n'avait pas été appliqué, lorsque la proportion de la société bénéficiaire de l'apport est inférieure au titre de l'exercice concerné à celle de l'apporteuse.

Le tableau suivant récapitule les différentes situations.

Exemple :

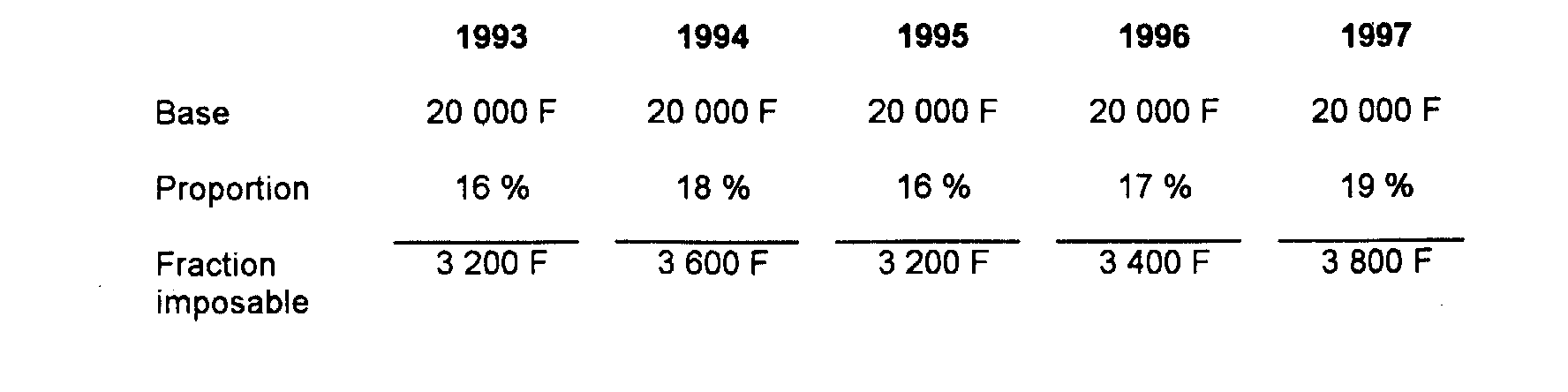

Une coopérative agricole A est absorbée en 1993 avec effet rétroactif au 1er janvier 1993 par une autre coopérative B. Les plus-values sur matériels lors de l'opération de fusion s'élèvent à 100 000 F. B opte pour le régime spécial. La réintégration de ces plus-values doit être effectuée par 1/5 sur les résultats des exercices clos de 1993 à 1997. La proportion imposable de la Société B s'établit comme suit, étant précisé que celui de la société A était de 16 % au titre de l'exercice clos en 1992.

L'assiette imposable des plus-values est donc égale au produit de la fraction réintégrable au titre de chaque exercice, soit 20 000 F (100 000 : 5), par la proportion de la société B pour les exercices clos en 1994, 1996 et 1997. En revanche, pour les exercices clos en 1993 et 1995, exercices au cours desquels le rapport de B est inférieur à celui de A, l'assiette imposable est de 3 200 F (20 000 F x 16 %).

Récapitulatif de la fraction des plus-values effectivement soumise à l'impôt.

B. PROVISIONS CONSTITUÉES PAR LA SOCIÉTÉ ABSORBÉE

25Aux termes de l'article 210 A-2 du CGI, l'impôt sur les sociétés n'est applicable aux provisions de la société absorbée que si elles deviennent sans objet.

Comme pour les plus-values de fusion, cette exonération est étendue à l'impôt sur le revenu lorsque la société absorbée est une société en commandite simple (cf. ci-après 4 1 1242, n° 76).

Pour l'application de cette disposition, il y a lieu de régler à part le sort des provisions pour dépréciation avant d'examiner celui, plus général, des provisions pour risques et d'exposer les mesures libérales prises à l'égard de certaines provisions exceptionnelles ou calculées selon un mode forfaitaire.

I. Provisions pour dépréciation

26Ces provisions échappent à l'impôt lors de la fusion, dans la mesure où la valeur d'apport des éléments non amortissables auxquels elles se rapportent n'excède pas le prix de revient de ces éléments, diminué des provisions correspondantes.

Inversement, si la valeur d'apport de certains biens non amortissables excède leur prix de revient diminué des provisions constituées par la société absorbée, celles-ci doivent être, à concurrence de l'excédent, soit réintégrées dans les résultats de la société absorbée, si elles se rapportent à des éléments autres que des titres, soit ajoutées aux plus-values à long terme réalisées par cette même société, si elles concernent des titres de portefeuille 2 . Elles ne peuvent être compensées avec l'excédent éventuel des moins-values dégagées par l'apport d'autres éléments non amortissables sur les provisions afférentes à ces mêmes éléments.

II. Provisions pour risques

27Les provisions pour risques constituées par la société absorbée conservent leur objet, et sont donc exonérées lors de la fusion, si la société absorbante est appelée à assumer effectivement les risques qui avaient été provisionnés par la société absorbée.

Il en sera notamment ainsi en ce qui concerne les provisions de propre assureur que les sociétés absorbées ont pu constituer dans le passé en franchise d'impôt (cf. 4 E 313).

III. Provisions spéciales

28Les provisions qui font l'objet d'un mode de calcul forfaitaire ou qui revêtent un caractère exceptionnel relèvent du régime de droit commun et deviennent donc, en principe, imposables lors de la fusion.

Toutefois, l'exonération prévue à l'article 21C A-2 du CGI a été étendue aux provisions pour fluctuation des cours (CGI, art. 39-1-5°, 3e et 4e al. ; ann. III, art. 3 à 10 septies), pour hausse des prix (CGI, art. 39-1-5°, 5° et 6e al. ; ann. III, art. 10 nonies à 10 terdecies), pour reconstitution de gisements (CGI, art. 39 ter ; ann. III, art. 10 A à 10 C et 10 D à 10 G), pour risques afférents aux opérations de crédit à moyen et à court terme ainsi qu'aux crédits à long terme résultant de ventes ou de travaux effectués à l'étranger (CGI, art. 39-1-5°, 9e al. ; ann. IV, art. 2 à 4 septies), pour acquisitions de matériels nécessaires à l'exploitation d'un journal (CGI, art. 39 bis ), pour investissement (CGI, art. 237 bis A-II), pour installation d'un établissement de vente, d'un bureau d'études ou d'un bureau de renseignements ainsi que pour implantations commerciales ou industrielles à l'étranger, pour la réalisation d'un investissement industriel à l'étranger (CGI, art. 39 octies A) pour implantations commerciales dans un État membre de la Communauté européenne (CGI, art. 39 octies B) et à celles des entreprises d'assurances et de réassurances pour faire face à des charges exceptionnelles (CGI, art. 39 quinquies G).

C. RÉSULTATS DE LA SOCIÉTÉ ABSORBÉE

I. Éléments imposables

29La société absorbée fait l'objet d'une imposition immédiate à raison des résultats -y compris les plus-values- réalisés au cours de la période d'imposition close par la fusion 3 , augmentés, le cas échéant des provisions devenues sans objet.

Les bénéfices d'exploitation ainsi augmentés sont diminués, le cas échéant de la moins-value nette partielle dégagée par l'apport des éléments amortissables. La compensation s'effectue franc pour franc.

On rappelle que cette moins-value nette peut être soit reportée par la personne morale absorbante sur ses propres résultats dans les mêmes conditions que celles du report déficitaire (cf. ci-avant 4 1 121, n° 8), soit compensée avec les résultats imposables de la société absorbée lors de la fusion.

La moins-value nette partielle éventuellement dégagée lors de l'apport des éléments non amortissables est en revanche automatiquement reportée chez la société absorbante (cf. ci-avant 4 1 121, n° 7).

1 Pour les opérations de fusion, de scission et d'apport d'actif affectant les résultats d'exercices ouverts avant le 1er janvier 1992, la société absorbée pouvait exercer l'option pour l'imposition Immédiate de tout ou partie des plus-values à long terme dégagées sur les biens amortissables apportés.

2 Pour les exercices ouverts à compter du 1/1/1994, les dispositions de l'article 219 I-a -ter du CGI issu de l'article 25-II de la loi de finances pour 1995 trouvent leur application concemant les provisions pour dépréciation des titres exclus du régime des plus-values ou moins-values à long terme.

3 Sous réserve des effets de la rétroactivité de la fusion (voir ci-avant 4 I 123 ).