SOUS SECTION 3 RECTIFICATIONS À OPÉRER PAR LA SOCIÉTÉ MÈRE EN VUE D'ASSURER LA NEUTRALITÉ DE CERTAINES OPÉRATIONS ENTRE DES SOCIÉTÉS DU GROUPE OU D'ÉVITER UN CUMUL D'AVANTAGES FISCAUX

c. Cession de titres remis en contrepartie de l'apport de biens à une autre société du groupe.

172En application des dispositions de l'article 210 B du CGI, la société qui cède des titres remis en contrepartie de l'apport de biens placé sous le régime spécial des fusions, calcule la plus-value de cession afférente à ces titres d'après la valeur que les biens apportés avaient, du point de vue fiscal, dans ses propres écritures.

Lorsque ces titres sont cédés à l'intérieur d'un groupe, les dispositions de l'article 223 F du CGI sont applicables de manière analogue à celles qui sont prévues en cas de cession de biens non amortissables (cf. n° 168 ).

C. RECTIFICATIONS À OPÉRER SUR LES PLUS-VALUES OU MOINS-VALUES NETTES À LONG TERME D'ENSEMBLE À RAISON DES PROVISIONS POUR DÉPRÉCIATION DES PARTICIPATIONS

173Le cinquième alinéa de l'article 223 D du CGI prévoit la neutralisation des dotations complémentaires aux provisions pour dépréciation des participations détenues par des sociétés du groupe dans d'autres sociétés du même groupe.

Il s'agit des dotations pratiquées à raison des participations détenues par la société mère et les autres sociétés du groupe dans des filiales qui, au titre de l'exercice concerné, sont également membres du groupe.

En application du onzième alinéa de l'article 39-1-5° du CGI, ces provisions sont soumises au régime fiscal des moins-values à long terme. La société mère doit donc :

- augmenter la plus-value à long terme d'ensemble ;

- ou diminuer la moins-value à long terme d'ensemble du montant de ces dotations.

174Corrélativement, lorsque les provisions deviennent ultérieurement sans objet et sont rapportées à la plus-value ou moins-value à long terme réalisée par la société qui les a constituées, la société mère est admise à déduire de la plus-value nette à long terme d'ensemble, ou à ajouter à la moins-value nette à long terme d'ensemble, les dotations antérieurement rapportées en application de l'article 223 D déjà cité, dans la limite de la diminution de la provision effectuée par chaque société du groupe. Toutefois, cette solution n'est pas applicable si la filiale dont les titres font l'objet de la reprise de provisions ou si la société qui détient les titres en cause n'est plus membre du groupe au cours de l'exercice au titre duquel cette société participante a réduit le montant de la provision.

Les sommes correspondantes sont comprises dans celles qui sont mentionnées au tableau 2059-A (cadre B) de chaque société participante.

• Cas particuliers

1. Absorption ou prise de contrôle de la société mère.

175Dans certaines situations limitativement prévues par le législateur, les reprises de provisions afférentes à des participations détenues dans d'autres sociétés du groupe et à ce titre rapportées lors de leur constitution, pourront être neutralisées pour la détermination de la plus-value ou de la moins-value à long terme d'ensemble d'un autre groupe que celui existant au moment de cette dotation.

Les dispositions de l'article 43 de la loi de finances rectificative pour 1994 (loi n° 94-1163 du 29 décembre 1994) prévoient que la non-imposition de la reprise de provision dans un nouveau groupe est possible dans certaines situations bien précises.

Ces situations concernent l'absorption de la société mère ou l'acquisition d'au moins 95 % de son capital par une autre personne morale passible de l'impôt sur les sociétés. Elles sont visées au c et aux deuxième et troisième alinéas du d du 6 de l'article 223 L du CGI.

Les provisions concernées sont les dotations complémentaires aux provisions constituées par une société après son entrée dans le groupe, à raison des participations détenues dans d'autres sociétés du groupe (CGI, art. 223 D ).

Les reprises qui peuvent être neutralisées sont celles qui correspondent à des dotations qui ont été rapportées à la plus-value nette à long terme d'ensemble lors de leur constitution.

Pour l'application de ces dispositions, les provisions rapportées s'imputent en priorité sur les dotations les plus anciennes, et donc, le cas échéant, sur les fractions de ces provisions inscrites au bilan d'entrée dans le régime de groupe qui n'ont pas, à ce titre, affecté la plus-value nette à long terme d'ensemble.

Ces dispositions ne sont applicables que si les deux sociétés concernées sont membres d'un groupe créé ou élargi dans les conditions visées au c et aux deuxième et troisième alinéas du d du 6 de l'article 223 L. Ne sont considérées comme remplissant cette condition que les sociétés qui, membres d'un groupe dont la société mère est acquise ou absorbée selon les modalités prévues par ces dispositions, donnent leur accord pour faire partie immédiatement du nouveau groupe. Si l'une au moins de ces deux sociétés ne donnait pas son accord pour être membre de ce nouveau groupe au moment où il est créé ou élargi, mais entrait dans ce groupe lors d'un exercice ultérieur, cette société ne serait pas considérée comme entrant dans un groupe créé ou élargi dans les conditions prévues par la loi de finances pour 1994 (cf. ci-avant n° 16 ).

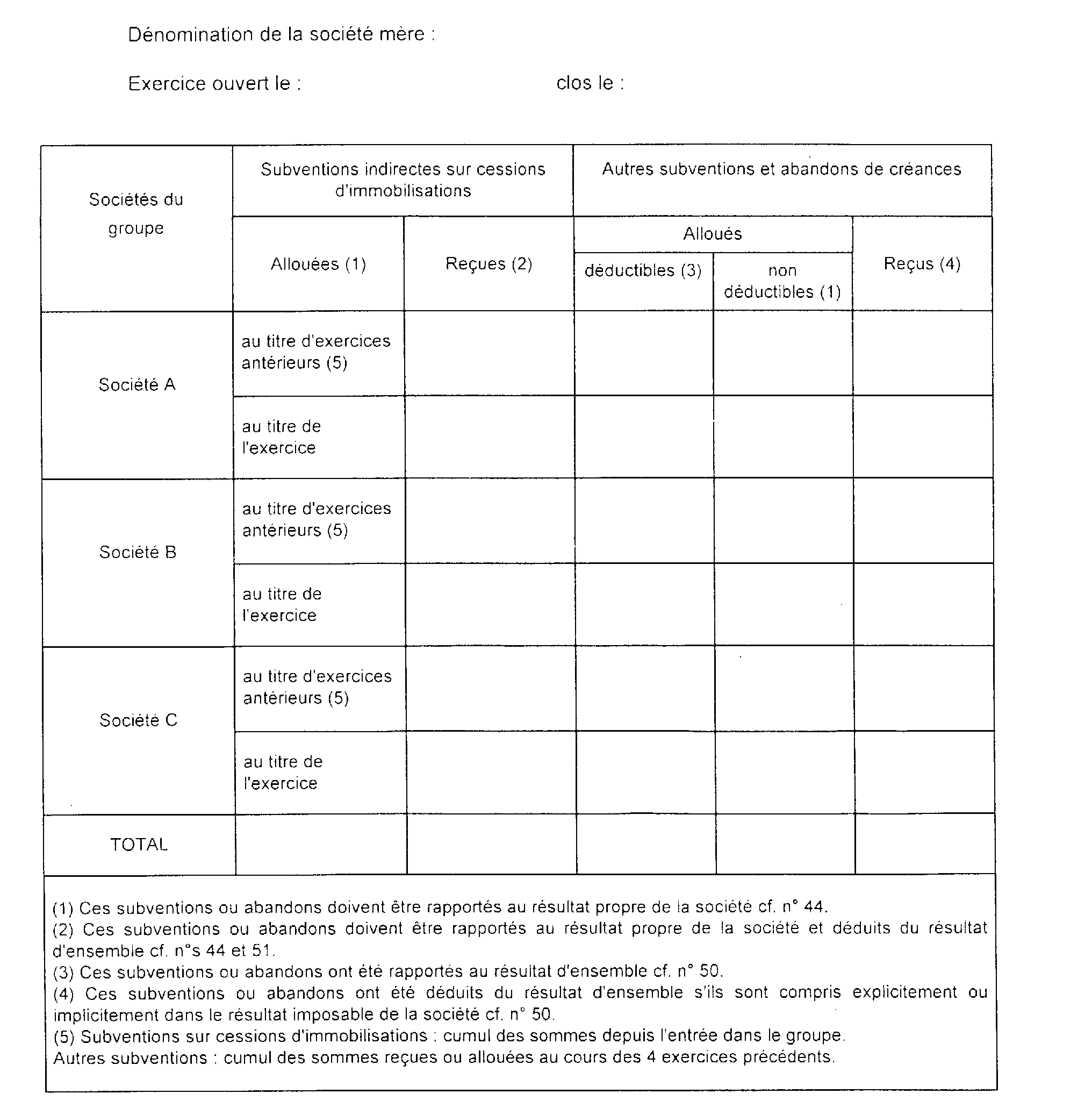

176Les reprises de provisions non imposables doivent être portées sur l'état des rectifications apportées aux plus et moins-values nettes à long terme pour la détermination du résultat d'ensemble (ligne DE de l'imprimé n° 2058 ER à souscrire en l'occurrence par la société du groupe qui effectue la reprise de provision et par la société mère au titre du résultat d'ensemble). Cette mention doit être accompagnée d'un document précisant pour chaque provision concernée, outre le millésime de l'exercice de dotation, la dénomination de la société mère qui a rapporté la provision lors de cette dotation et le déroulement des opérations placées sous le régime du c ou d du 6 de l'article 223 L déjà cité (art. 46 quater-0 ZK de l'annexe III au CGI).

177Ces dispositions sont applicables pour la détermination du résultat d'ensemble des exercices ouverts à compter du 1er janvier 1995.

2. Scission de la société mère et constitution de nouveaux groupes.

178Selon les dispositions de l'article 223 L-6 e du CGI, issues de l'article 13 de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier, en cas de scission de la société mère d'un groupe, les sociétés bénéficiaires des apports peuvent constituer des nouveaux groupes dès l'ouverture de l'exercice de scission dans des conditions similaires à celles prévues en cas d'absorption de la société mère.

La scission de la société mère entraîne la cessation du groupe et l'application des conséquences qui s'attachent à la sortie du groupe de toutes les sociétés qui le composent (subventions, plus-values de cessions internes en sursis,...).

Les mesures d'atténuation existant en cas d'absorption de la société mère (cf. n°s 175 à 177 ci-dessus) s'appliquent également en cas de scission (cf. ci-avant n° 20 ).

D. INCIDENCES DES RÉSULTATS DES SOCIÉTÉS EXPLOITÉES DANS LES DÉPARTEMENTS D'OUTRE-MER

179Lorsque les résultats d'une société du groupe font l'objet de l'abattement du tiers prévu à l'article 217 bis du CGI, les rectifications opérées sur ces résultats par la société mère ne sont retenues que pour les deux tiers de leur montant, en application des dispositions de l'article 223 L-4 du CGI. Cette règle s'applique pour la détermination du résultat d'ensemble et de la plus-value ou moins-value nette à long terme d'ensemble. Elle concerne les sommes ajoutées ou retranchées aux résultats de la société du groupe exploitée dans un département d'Outre-mer. En revanche, les rectifications mentionnées ci-dessus opérées sur les résultats des sociétés métropolitaines qui ont des relations financières ou commerciales avec la société exploitée dans un département d'Outre-mer sont retenues en totalité.

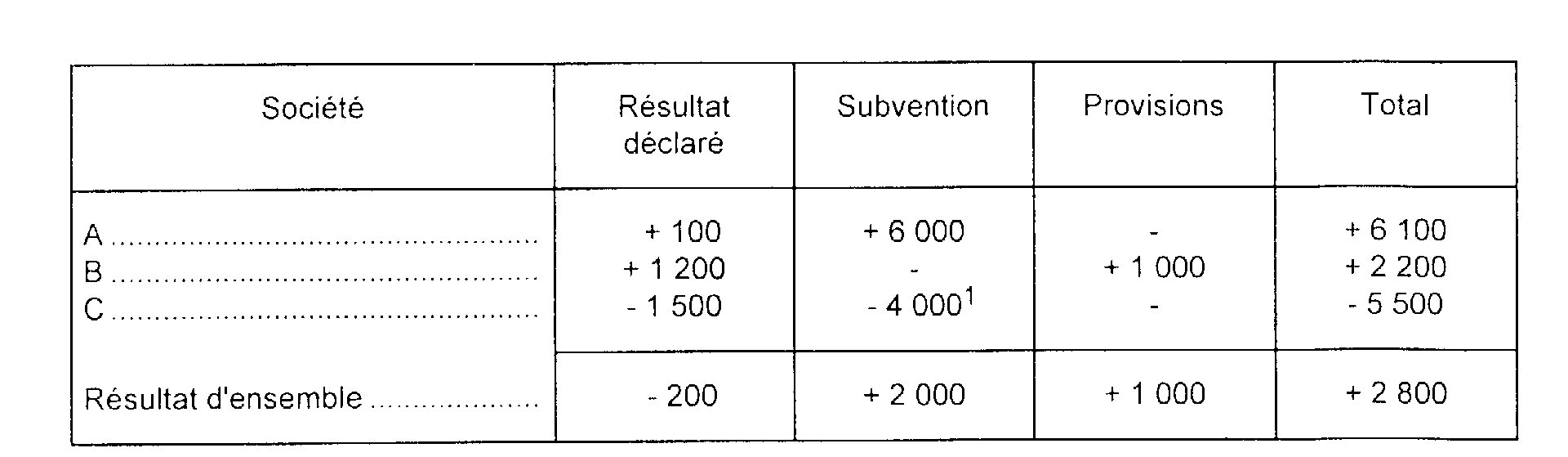

180 Exemple. - Soit un groupe formé entre trois sociétés, A, B et C. A est la société mère du groupe, B est une société métropolitaine détenue à plus de 95 % par A et C une société industrielle exploitée dans un D.O.M. et détenue également à plus de 95 % par A.

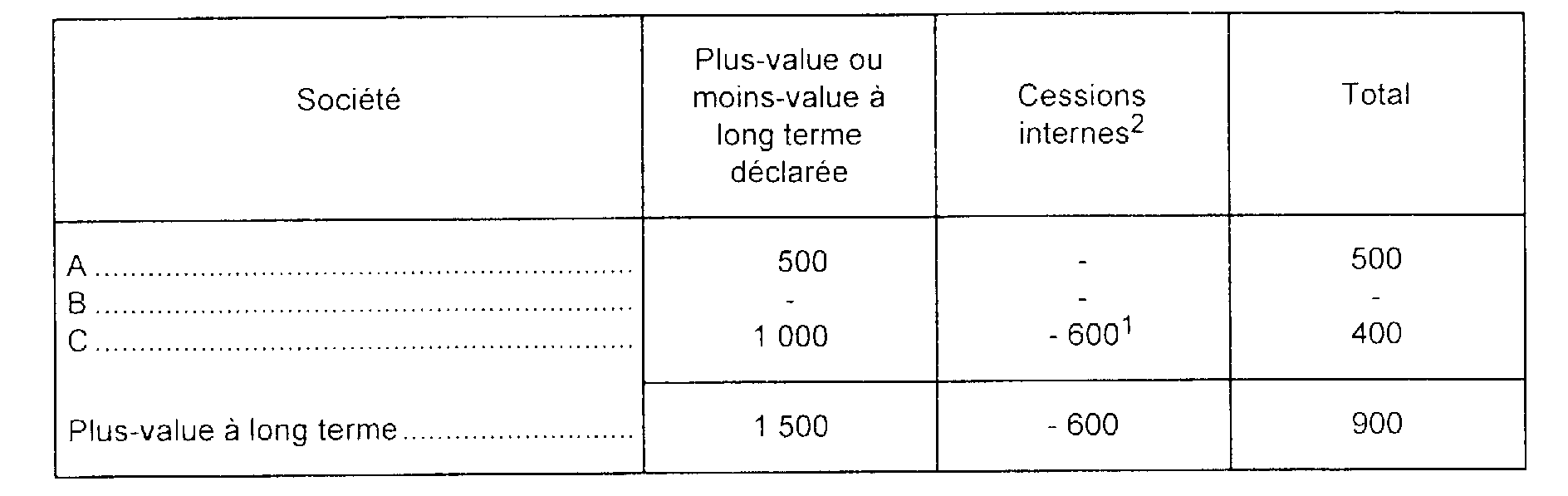

Au titre de l'exercice N, A a consenti une subvention déductible à C de 6 000 ; B a pratiqué une provision pour dépréciation d'un prêt consenti à C, égale à 1 000 ; C a réalisé une plus-value sur cession de clientèle à B égale à 900 (plus-value à long terme).

Les résultats déclarés par les trois sociétés sont respectivement égaux à :

Le résultat d'ensemble est déterminé ainsi :

La plus-value nette à long terme d'ensemble est égale à : 12

ANNEXE

ETAT DES SUBVENTIONS ET ABANDONS DE CRÉANCES ENTRE SOCIÉTÉS DU GROUPE

CONSENTIS OU REÇUS À COMPTER DU 1ER JANVIER 1992

1 Application de l'article 223 L-4 du CGI : 6 000 x 2/3 = 4 000 ; 900 x 2/3 = 600.

2 Application de l'article 223 F du CGI.