SECTION 2 INSCRIPTION DE LA PROVISION SUR LE TABLEAU DES PROVISIONS

SECTION 2

Inscription de la provision sur le tableau des provisions

1Les entreprises qui exercent une activité industrielle ou commerciale et qui relèvent de l'impôt sur le revenu d'après un régime réel d'imposition ainsi que les entreprises soumises à l'impôt sur les sociétés sont notamment tenues de fournir à l'appui de leur déclaration de résultats un tableau des provisions en application des articles 53 A du CGI et 38 de l'annexe II au même code.

2Cette obligation concerne toutes les provisions déductibles :

1° les provisions pour risques et charges (cf. ci-après, 4 E 2 ) ;

2° les provisions pour dépréciation (cf. ci-après, 4 E 3 ) ;

3° les provisions réglementées (cf. ci-après, 4 E 5 ).

Les provisions qui sont examinées au titre 5 de la présente division sont donc notamment concernées par ce texte. À titre d'exemple, sont ainsi visées : les provisions pour hausse des prix, les provisions pour fluctuation des cours, les provisions pour risques afférents aux opérations de crédit à moyen et à long terme, les provisions spéciales constituées par les entreprises de presse, les provisions pour reconstitution des gisements d'hydrocarbures ou de substances minérales solides, la provision pour investissement, etc.

3En vertu des dispositions de l'ancien article 54 quinquies du CGI, toute provision justifiée quant au fond et régulièrement comptabilisée devait, pour être déductible, figurer sur le relevé 1 des provisions mentionné à l'article 38-II de l'annexe III audit code.

L'article 54 quinquies du CGI a été abrogé par l'article 5-1-2° de la loi n° 87-502 du 8 juillet 1987.

4En application de l'article 1734 bis du CGI, issu de l'article 5-III de la loi du 8 juillet 1987 précitée, le défaut de production du tableau des provisions ou la fourniture de renseignements incomplets entraînent l'application d'une amende (cf. ci-après n°s 22 et 23 ).

A. PRODUCTION DU TABLEAU DES PROVISIONS

1. Caractère obligatoire du tableau des provisions.

5Les entreprises doivent obligatoirement annexer à leur déclaration annuelle de résultats un tableau normalisé des provisions. Il est précisé que cette obligation se matérialise par l'utilisation :

-du tableau n° 2056 pour les entreprises relevant du régime du bénéfice réel normal d'imposition ;

- du tableau 2033-D pour les entreprises relevant du régime réel simplifié d'imposition.

Ces documents reproduits ci-après aux annexes I et II peuvent être soit déposés sur un support papier soit transmis par voie électronique selon la procédure de transfert des données fiscales et comptables (TDFC) 2 .

Cas particulier des sociétés.

6Lorsque l'assemblée annuelle des associés ou des actionnaires n'ayant pu se réunir avant la date limite du dépôt de la déclaration décide -postérieurement à cette date- le prélèvement d'une provision justifiée sur les résultats de l'exercice écoulé, il est admis que la société puisse l'inscrire sur un tableau complémentaire joint à la déclaration définitive et qui complète, le cas échéant, celui déjà fourni à l'appui de la déclaration provisoire souscrite dans le délai légal.

Bien entendu, cette mesure ne saurait être étendue aux provisions constituées en vertu de décisions rectificatives d'une assemblé générale nouvelle (cf. ci-avant, 4 E 121, n° 6 ).

7Ainsi, le relevé spécial des provisions 3 doit être produit, même dans l'hypothèse où l'entreprise a constitué une seule provision qui a été régulièrement inscrite au bilan et au compte d'exploitation joints par le contribuable à sa déclaration des résultats de l'exercice (CE, arrêt du 22 avril 1963, n° 57820, RO, p. 325).

Par ailleurs, aucun document comptable ne peut se substituer au relevé spécial 3 . Ainsi l'établissement, après l'expiration du délai de déclaration, de documents justificatifs d'une provision pour dépréciation régulièrement comptabilisée, ne saurait tenir lieu de ce relevé s'il n'a pas été produit dans les formes et les délais prescrits par la loi (CE, arrêt du 5 novembre 1962, n°s 53220 et 55005 bis, RO, p. 186).

Dépenses inscrites à un compte de charges à payer.

8Il est rappelé (cf. ci-avant, 4 E n° 34 ) que les dépenses qui, par application des règles comptables, ont été inscrites en charges à payer alors qu'elles auraient dû, au plan fiscal, être constatées par voie de provisions peuvent, en raison des divergences existant entre les terminologies comptable et fiscale de la notion de charges à payer, être admises parmi les charges déductibles de l'exercice au cours duquel elles ont été comptabilisées. Cette mesure de tempérament est subordonnée à la production sur papier libre, en annexe à la déclaration de résultats, d'un relevé détaillé de ces frais.

2. Renseignements à porter sur le tableau des provisions.

La contexture de cet imprimé a été fixée par l'arrêté du 14 mars 1984 (JO-NC du 17 mars, p. 2591) pris en application du décret n° 84-184 du même jour (JO du 17 mars 1984, p. 862).

a. Indication de l'objet des provisions.

9Les contribuables sont tenus d'indiquer, sur le tableau des provisions, l'objet précis des provisions déduites des résultats de l'exercice, mais non les causes ou origines exactes de la dépréciation, de la perte ou de la charge auxquelles ces provisions sont destinées à faire face.

Toutefois, si les intéressés ont spontanément fourni des précisions sur ces causes ou origines, ils ne peuvent remettre en question ces indications devant le juge de l'impôt lorsqu'elles ne constituent pas une simple erreur matérielle, ni se prévaloir, pour établir le bien-fondé des provisions litigieuses, de justifications autres que celles énoncées dans le relevé 3 (CE, arrêt du 30 avril 1969, n° 74863, 7e, 8e et 9e s.-s. réunies, RJ II, p. 102).

• Opposabilité des indications fournies par les contribuables.

10Les contribuables sont liés par les indications, qu'ils donnent, pour justifier leurs provisions. Ils ne peuvent donc attribuer à une provision un objet autre que celui indiqué initialement dans le tableau produit en même temps que la déclaration des résultats.

Ainsi, il a été jugé :

- qu'un contribuable qui a justifié une provision par le caractère irrécouvrable de créances ayant pour origine des transactions commerciales conclues avec une entreprise ne peut prétendre devant la juridiction administrative, après que la vérification de ses comptes a permis d'établir que l'intéressé n'avait aucune créance sur cette entreprise à la clôture des exercices en litige, que les créances pour lesquelles la provision avait été constituée résultaient, en fait, d'avances en compte courant consenties à ladite entreprise (CE, arrêt du 22 novembre 1972, n° 82638, RJ II, p. 148) ;

- dans la situation d'un exploitant de carrière qui avait constitué une provision ayant pour objet, selon les énonciations figurant au relevé des provisions 3 , de pourvoir au remplacement de la parcelle de terrain sur laquelle s'opérait l'extraction et qui avait soutenu, par la suite, que cette provision était, en réalité, destinée à permettre le remblayage ultérieur du terrain, en vue de remplir un engagement souscrit envers son fermier à qui la parcelle était louée à usage agricole, que cette justification nouvelle, différente de l'objet déclaré par le contribuable, ne saurait être prise en considération (CE, arrêt du 21 novembre 1975, n° 91268, RJ II, p. 157) ;

- qu'une société de production de graines de semence qui avait constitué des provisions dénommées « provisions pour dépréciation des stocks » ne pouvait, dans le but de les justifier, leur attribuer un objet nouveau différent de celui mentionné sur le relevé des provisions 4 . La société soutenait, en effet, que les provisions dont il s'agit avaient un caractère mixte et constituaient, pour partie, « des provisions pour risques » à raison de l'obligation qu'elle avait contractée envers les acheteurs de remplacer les graines dont la capacité de germination se serait révélée déficiente (CE, arrêt du 17 février 1982, n° 11 190).

- que l'objet de la provision indiqué sur le relevé 4 ne peut être modifié postérieurement à l'expiration du délai de déclaration (CE, arrêt du 27 avril 1988, n° 57048, 9e et 7e s.-s.).

Nota . - Si les justifications nouvelles ne peuvent être prises en considération, l'Administration n'en conserve pas moins, sous le contrôle des tribunaux, la possibilité d'apprécier le bien-fondé des énonciations qui figuraient initialement sur le tableau joint à la déclaration de résultats.

b. Renseignements à fournir par les entreprises soumises à l'impôt sur le revenu ou à l'impôt sur les sociétés selon le régime du bénéfice réel normal d'imposition.

11Conformément aux dispositions de l'article 53 A du CGI, les contribuables relevant de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux suivant un régime de bénéfice réel et les personnes morales passibles de l'impôt sur les sociétés doivent, chaque année, joindre à leur déclaration de résultats et à ses annexes un certain nombre de documents comptables et fiscaux.

Parmi ces documents énumérés à l'article 38-II de l'annexe III au CGI figurent, notamment, des tableaux comptables dont le tracé correspond à celui prévu par le PCG 82.

12 Les renseignements comptables doivent obligatoirement :

- être fournis, sur des imprimés spéciaux établis par l'Administration ou sur des documents en tous points conformes aux imprimés réglementaires ;

- ou être transmis par voie électronique selon la procédure TDFC.

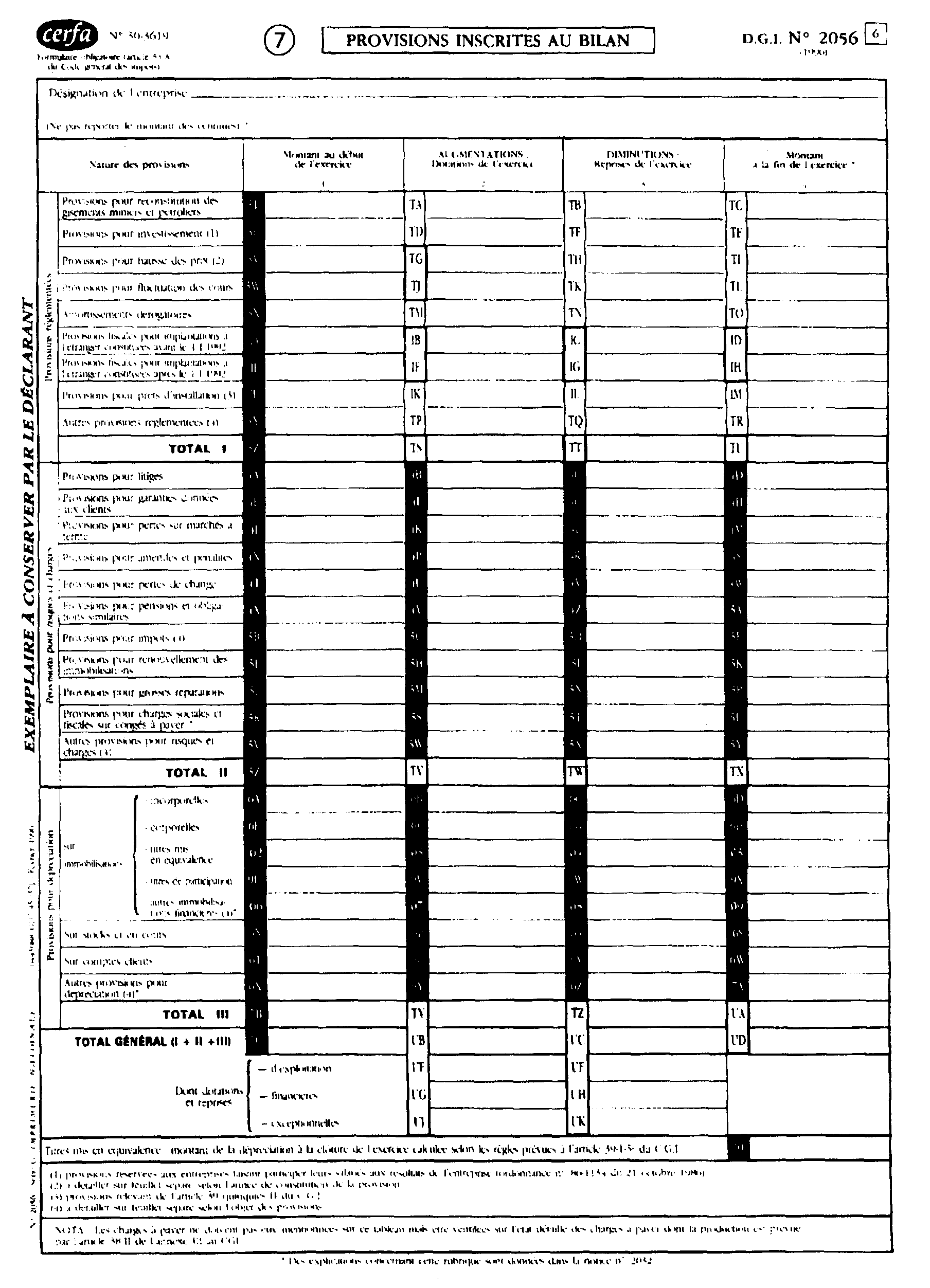

13Les imprimés administratifs destinés à recevoir tous les renseignements de caractère comptable, que les entreprises doivent joindre à leur déclaration de résultats se présentent sous la forme de tableaux distincts (n°s 2050 à 2059-D).

14 Le tableau modèle 2056 est consacré aux provisions inscrites au bilan. Les indications chiffrées à porter sur ce tableau sont regroupées en trois rubriques selon la nature des provisions : provisions réglementées, provisions pour risques et charges, provisions pour dépréciation ; elles font apparaître, successivement, le montant des provisions à l'ouverture de l'exercice, les dotations de l'exercice, les reprises de l'exercice et le montant des provisions à la clôture de l'exercice.

En outre, au bas du tableau des provisions, les dotations et les reprises de l'exercice sont ventilées selon leur niveau d'imputation au compte de résultat : exploitation, financier, exceptionnel 5 .

15L'imprimé modèle 2056 prévoit, par ailleurs :

- que les provisions réglementées, les provisions pour risques et charges et les provisions pour dépréciation autres que celles apparaissant sur le tableau doivent être détaillées sur feuillet séparé selon l'objet des provisions ;

- que les provisions pour hausse des prix (cf. ci-après, 4 E 531 ) doivent également être détaillées sur feuillet séparé selon l'année de constitution de la provision.

16Le détail des provisions doit s'entendre non de l'énumération de chacune des provisions constituées, mais de l'indication du chiffre global de chaque catégorie des provisions (provisions pour créances douteuses, pour dépréciation du portefeuille, etc.) à l'intérieur de ces trois groupes de provisions.

17 Nota . - Les provisions (et les charges à payer visées ci-dessus au n° 8 ) qui ne sont pas déductibles pour la détermination du résultat fiscal doivent être mentionnées dans le cadre III de l'état des déficits et provisions non déductibles n° 2058-B.

c. Renseignements à fournir par les entreprises soumises à l'impôt sur le revenu ou à l'impôt sur les sociétés selon le régime réel simplifié d'imposition.

18Le régime réel simplifié d'imposition comporte des obligations déclaratives allégées (CGI, art. 302 septies A bis).

19Conformément aux dispositions des paragraphes I et III de l'article 38 de l'annexe III au CGI, la déclaration et les annexes souscrites par les contribuables relevant du régime réel simplifié comportent un certain nombre d'indications relatives à l'entreprise.

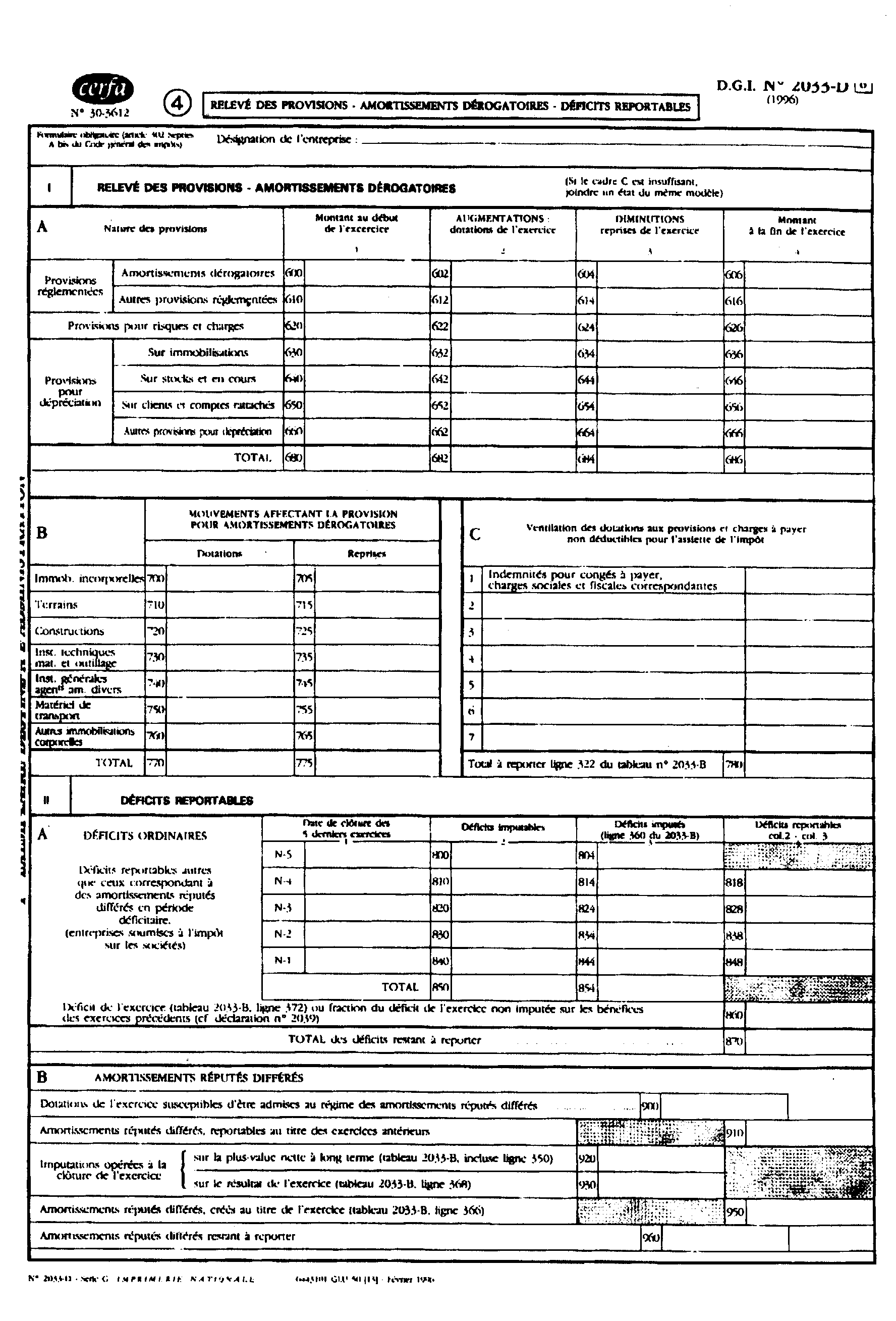

Quatre tableaux comptables et fiscaux sont joints à la déclaration de résultat : un bilan (n° 2033 A) et un compte de résultat (n° 2033 B) simplifiés ; un tableau des immobilisations, des amortissements et des éléments soumis au régime fiscal des plus et moins-values (n° 2033 C) ainsi qu'un tableau concernant notamment l'état des provisions, des amortissements dérogatoires et des déficits (n° 2033 D).

Nota : Pour les exercices ouverts à compter du 1er janvier 1996, les exploitants individuels et les sociétés civiles de moyen peuvent opter, sur la déclaration de résultats, pour la tenue d'une comptabilité super-simplifiée au titre de chaque exercice. Ces entreprises peuvent en outre être dispensées de produire un bilan lorsque leur chiffre d'affaires TTC n'excède pas 1 000 000 F (ventes, travaux immobiliers ou fourniture de logement) ou 300 000 F (autres prestataires de services).

Pour les exercices ouverts avant le 1er janvier 1996, ces allégements étaient également applicables aux sociétés et organismes relevant du régime visé à l'article 8 du CGI.

B. CONSÉQUENCES DU DÉFAUT DE PRODUCTION DU TABLEAU DES PROVISIONS

1. Situation antérieure à l'entrée en vigueur de la loi du 8 juillet 1987.

20Jusqu'à l'entrée en vigueur de l'article 5-III de la loi du 8 juillet 1987, l'absence de production ou la production incomplète du relevé 6 entraînait le rapport par le service des provisions concernées au résultat fiscal de l'entreprise.

Ainsi, lorsqu'une provision ne figurait pas sur le relevé des provisions 6 , il n'y avait pas lieu de rechercher si elle satisfaisait aux autres conditions.

L'obligation faite aux entreprises de faire figurer les provisions constituées en franchise d'impôt sur un relevé spécial 6 se traduisait par une véritable déchéance du droit pour le contribuable de déduire une provision, même justifiée, qui n'aurait pas figuré sur ce relevé (cf. en ce sens CE, arrêts des 6 février 1961, n° 44779, 7e s.-s., RO, p. 286 et 24 janvier 1973, n° 82034).

Cette déchéance s'opposait notamment à ce qu'une provision, constituée à la clôture d'un exercice déterminé et entachée d'une telle irrégularité, soit reprise dans le bilan d'ouverture de l'exercice suivant. Par suite, la circonstance qu'une provision non inscrite sur le relevé avait été constatée dans les écritures d'un exercice prescrit sans que l'Administration en ait contesté la régularité, ne faisait pas obstacle, dès lors qu'elle avait été reprise au bilan d'ouverture de l'exercice suivant non atteint par la prescription, à ce qu'elle soit réintégrée dans les résultats de ce dernier exercice (cf. ci-après 4 E 42, n° 8 ; CE, arrêt du 8 décembre 1967, n° 68672, 7e s.-s., RJCD, 1ère partie, p. 272).

21Depuis l'entrée en vigueur de la loi susvisée, le défaut de production du tableau des provisions ou la fourniture de renseignements incomplets entraînent l'application d'une amende.

2. Conséquences résultant de loi du 8 juillet 1987.

22En application de l'article 1734 bis du CGI, issu de l'article 5-III de la loi du 8 juillet précitée, les entreprises :

- qui n'ont pas produit à l'appui de leur déclaration de résultats de l'exercice le tableau des provisions 7 ;

- ou qui ont fourni des renseignements incomplets, sont sanctionnées par une amende égale à 5 % des sommes ne figurant pas sur le tableau 7 .

Toutefois, le taux de l'amende est ramené à 1 % lorsque les deux conditions suivantes sont simultanément remplies :

- aucune infraction de même nature n'a été antérieurement commise par le contribuable au titre des trois années précédant celle au titre de laquelle l'infraction est commise ;

- les sommes correspondantes sont réellement déductibles.

23Ces dispositions ont été applicables de plein droit aux infractions commises postérieurement à l'entrée en vigueur de l'article 5-III de la loi du 8 juillet 1987, c'est-à-dire aux infractions commises au titre des exercices clos postérieurement au 11 juillet 1987.

Par mesure de tempérament, les nouvelles dispositions ont pu également être appliquées à toutes les infractions relevées postérieurement au 11 juillet 1987 et commises au titre d'exercices antérieurs, ainsi que sur demande du contribuable pour le règlement des litiges en cours.

Annexe I

Annexe Il

1 La terminologie « relevé des provisions » a été remplacée par tableau des provisions ».

2 Cf. BOI 13 G-1-96 .

3 La terminologie « relevé des provisions » a été remplacée par « tableau des provisions ».

4 La terminologie « relevé des provisions » a été remplacée par « tableau des provisions ».

5 Compte tenu de la structure du compte de résultat, le montant des provisions affecte, selon la nature de la charge ou de la perte provisionnée, le résultat d'exploitation, financier ou exceptionnel.

6 Cf. remarque terminologique pages précédentes.

7 Il en est de même en ce qui concerne le relevé détaillé de certains frais généraux.