SOUS-SECTION 2 NOUVEAU RÉGIME DE RÉÉVALUATION LÉGALE DES IMMOBILISATIONS (CGI, ART. 238 BIS I ET 238 BIS J)

B. CESSIONS D'IMMOBILISATIONS AMORTISSABLES RÉÉVALUÉES

I. Prise en compte des cessions

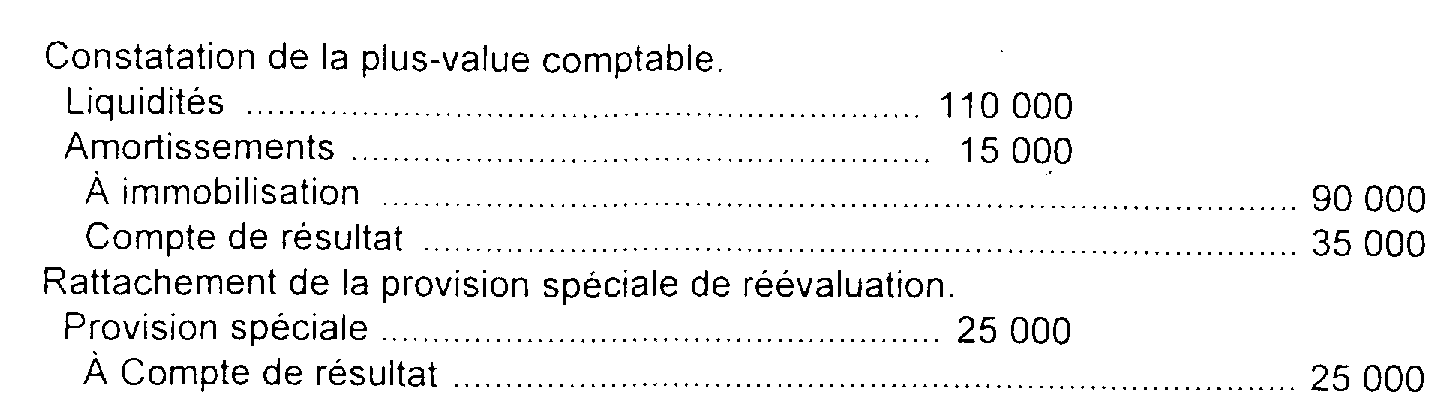

21À la différence de la plus-value inscrite au poste « Écart de réévaluation » à un compte de réserve réglementée, la plus-value dégagée par la réévaluation d'un élément amortissable enregistrée à un compte de provision spéciale est nécessairement rapportée aux résultats de l'entreprise au fur et à mesure de l'amortissement du bien réévalué et, le cas échéant, pour son montant résiduel à la date de la cession de ce bien.

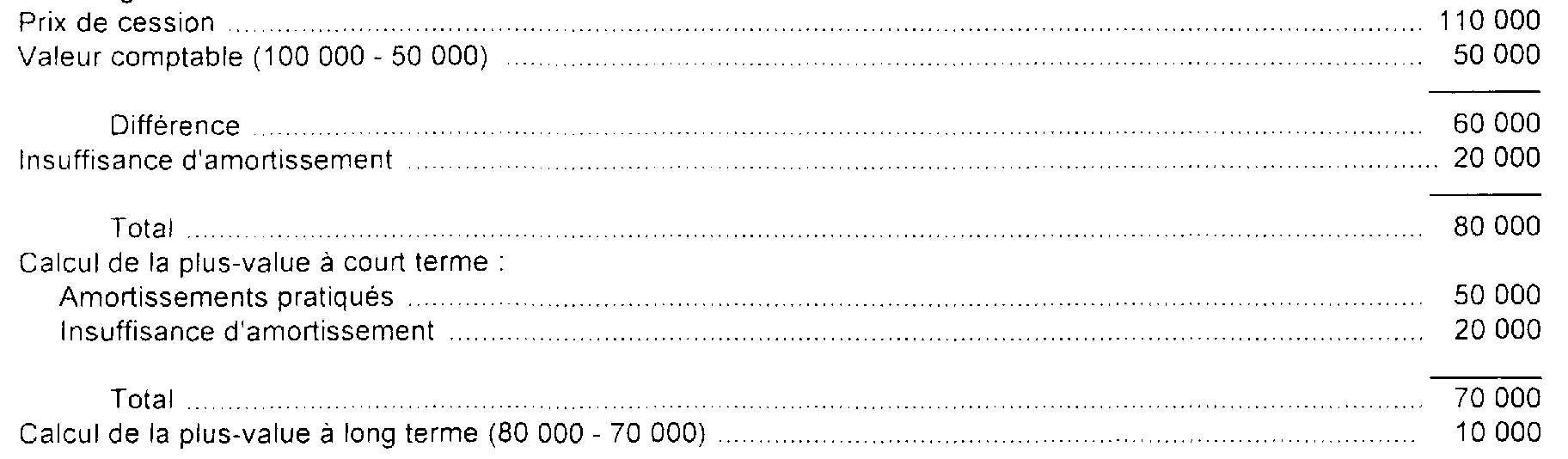

22 Exemple. - La réévaluation d'une immobilisation a dégagé une plus-value de 30 000 F inscrite directement au compte « Provision spéciale de réévaluation ». Cette provision est rapportée annuellement aux résultats à concurrence de 5 000 F, l'amortissement pratiqué sur la même période étant de 15 000 F.

En supposant que cette immobilisation, d'une valeur réévaluée de 90 000 F, soit vendue 110 000 F au cours de l'année 1978, les résultats de la cession sont déterminés comme suit :

II. Détermination de la plus-value de cession

23Pour l'application du régime spécial défini aux articles 39 duodecies et suivants du CGI, l'article 15 (2e al.) du décret du 11 juillet 1978 codifié à l'article 171 N al. 2 de l'annexe II au CGI prévoit que le reliquat de la provision spéciale de réévaluation est ajouté au prix de cession de l'immobilisation réévaluée.

Autrement dit, le résultat fiscal dégagé par la cession d'un élément amortissable réévalué est égal à la somme algébrique de la plus ou moins-value comptable de cession et du reliquat de la provision spéciale de réévaluation afférente à l'élément cédé.

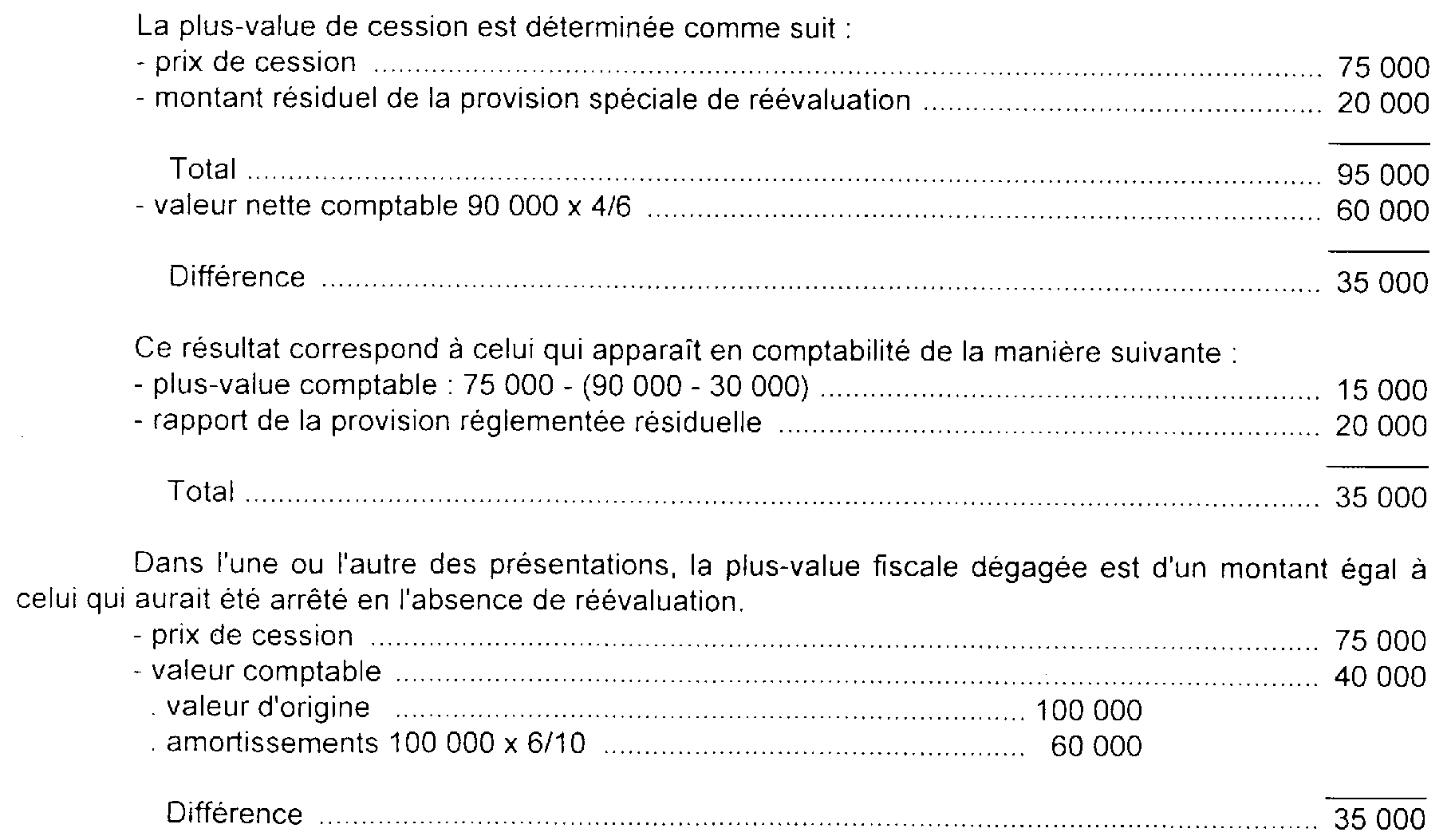

24 Exemple. - Un bien d'une durée probable d'utilisation de dix ans et d'une valeur d'origine de 100 000 F est, au 31 décembre 1976, régulièrement amorti à hauteur de 40 %. L'application d'un coefficient de réévaluation de 1,5 dégage à cette date, une valeur réévaluée de 90 000 F inférieure à la valeur d'utilité et une provision pour réévaluation de 30 000 F (90 000 - 60 000).

Régulièrement amorti à concurrence de deux sixièmes de la valeur réévaluée, ce bien est cédé au cours de l'exercice 1979 moyennant un prix de 75 000 F, le montant résiduel de la provision spéciale de réévaluation étant de 20 000 F (30 000 x 4/6) à la date de la cession.

Nature de la plus-value en cas de cession d'éléments amortissables détenus depuis au moins deux ans.

25Lorsque les immobilisations cédées ont été détenues depuis au moins deux ans par l'entreprise, la plus-value de cession est soumise dans les conditions définies aux articles 39 duodecies et suivants du CGI au régime du court terme à concurrence du montant des amortissements déduits de la base d'imposition et au régime du long terme pour l'excédent.

Pour faciliter la détermination des éléments de plus-values à soumettre aux régimes de court et de long terme lorsque l'élément cédé a été réévalué au 31 décembre 1976, l'article 15 (3e al.) du décret de 1978 (CGI, ann. II, art. 171 N al. 3) prévoit que la plus-value dégagée par la cession est considérée comme à long terme à concurrence de l'excédent du prix de cession sur la valeur d'origine du bien aliéné 1 et à court terme pour le surplus.

Cette disposition revient à inverser l'ordre de détermination du court et du long terme 2 tel qu'il est prévu à l'article 39 duodecies, 2 et 3 du CGI.

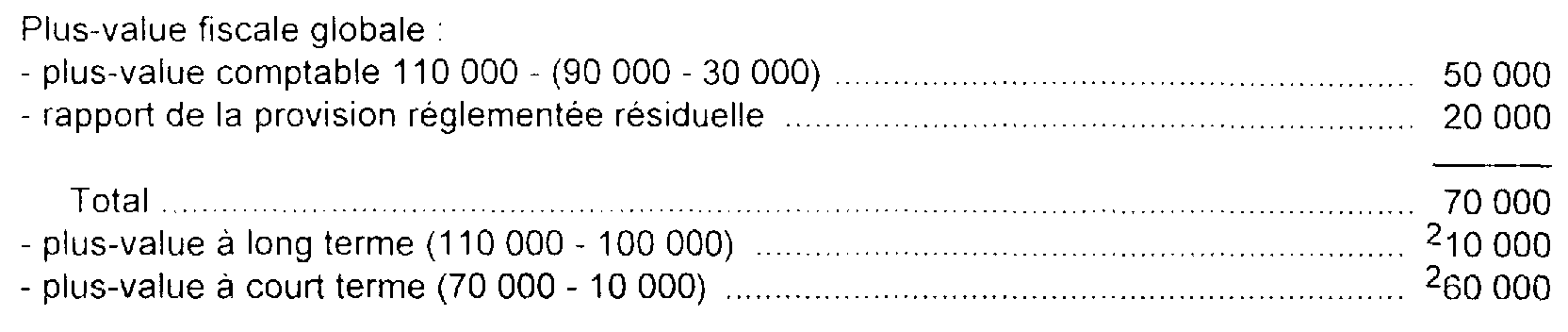

26 Exemple. - En portant le prix de cession retenu dans l'exemple précédent à 110 000 F, le montant des plus-values à long et court terme dégagées par l'opération serait déterminé comme suit :

3

C. CAS PARTICULIERS

I. Plus-values dégagées lors de la cession d'un élément réévalué acquis en remploi de plus-values antérieures

27Dès lors que l'affectation des plus-values exonérées à l'amortissement des biens de remploi en application de l'ancien article 40 du CGI ne constitue pas un véritable amortissement, l'Administration a admis que les plus-values dégagées par la cession de ces biens ne sont pas, à due concurrence, présumées à court terme pour l'application du régime spécial.

Par identité de motif, la plus-value à long terme calculée comme il est indiqué à l'article 15 du décret de 1978 (CGI, ann. II, art. 171 N ) doit être majorée, en cas de cession d'un bien de remploi réévalué, du montant de la plus-value antérieurement affectée à l'amortissement du bien cédé.

Il est précisé que l'amortissement correspondant au remploi de la plus-value exonérée doit, avant réévaluation du bien au 31 décembre 1976, être viré à un compte de passif réglementé.

II. Plus-values dégagées lors de la cession d'un élément ayant précédemment fait l'objet d'une réévaluation légale

28Pour l'application dans une telle situation du régime spécial des plus-values, l'Administration fiscale a aménagé la définition de la plus-value à court terme donnée par l'article 39 duodecies-2-b du CGI. Lorsque la cession concerne un élément de l'actif préalablement réévalué, les amortissements déduits au sens de cet article s'entendent exclusivement de ceux effectivement déduits pour la détermination des résultats imposables. Autrement dit, l'appréciation de la plus-value à court terme doit faire abstraction du supplément d'amortissement qui résulte de l'opération de réévaluation.

En application de l'article 4-2 du décret de 1978 (CGI, ann. II. art. 171 D-2 ) l'indice applicable en vue de la détermination de la valeur à retenir pour chaque immobilisation amortissable est celui qui correspond à la date de la dernière réévaluation. Cet indice est appliqué distinctement à la valeur d'origine précédemment réévaluée et au montant des amortissements cumulés pratiqués au 31 décembre 1976 pour obtenir la nouvelle valeur réévaluée amortissable.

Par analogie avec la solution retenue ci-avant B 3211, n° 7 , les entreprises sont autorisées, sous le régime de l'article 15 du décret de 1978 (CGI, art. 171 N ) à déduire du montant du prix de revient réévalué à comparer au prix de cession, le montant des compléments d'amortissement résultant de réévaluations légales antérieures.

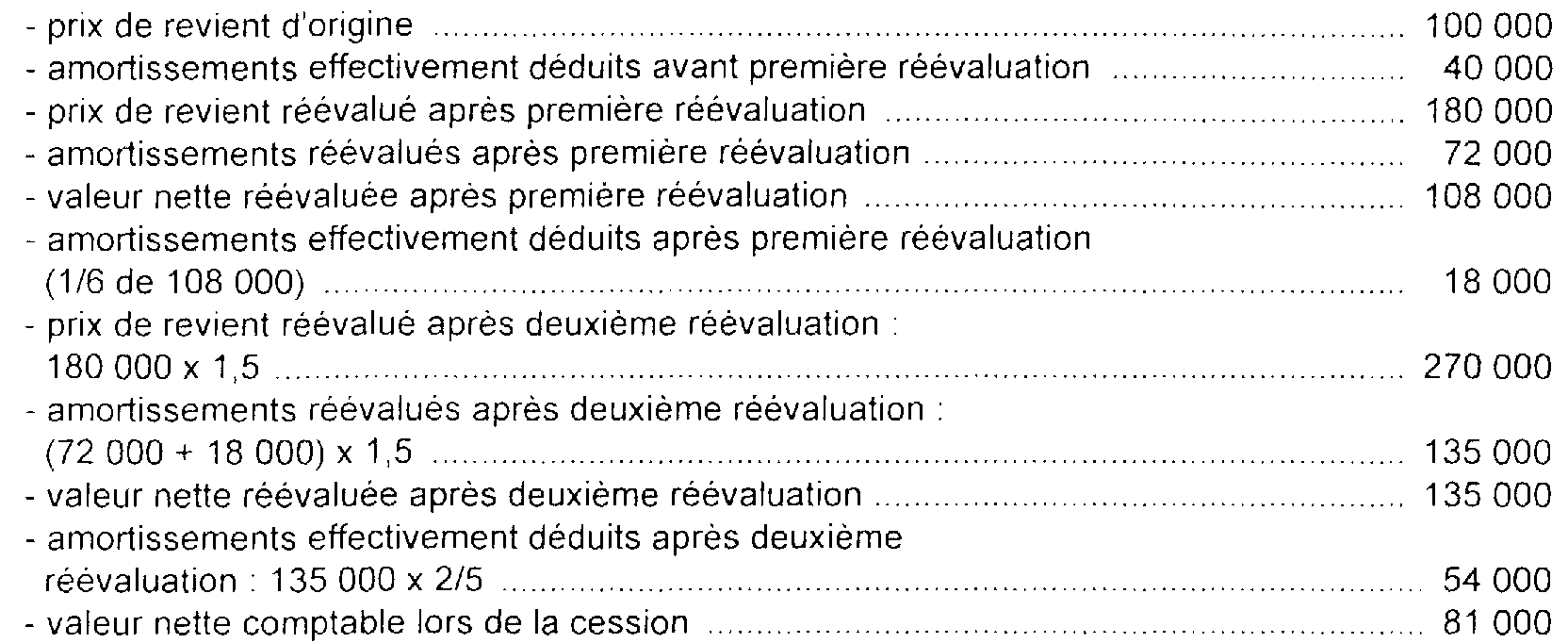

29 Exemple. - En supposant que les données comptables d'un élément amortissable soient les suivantes :

La cession de cet élément moyennant un prix de 156 000 F dégage une plus-value comptable de (156 000 F - 81 000 F) = 75 000 F.

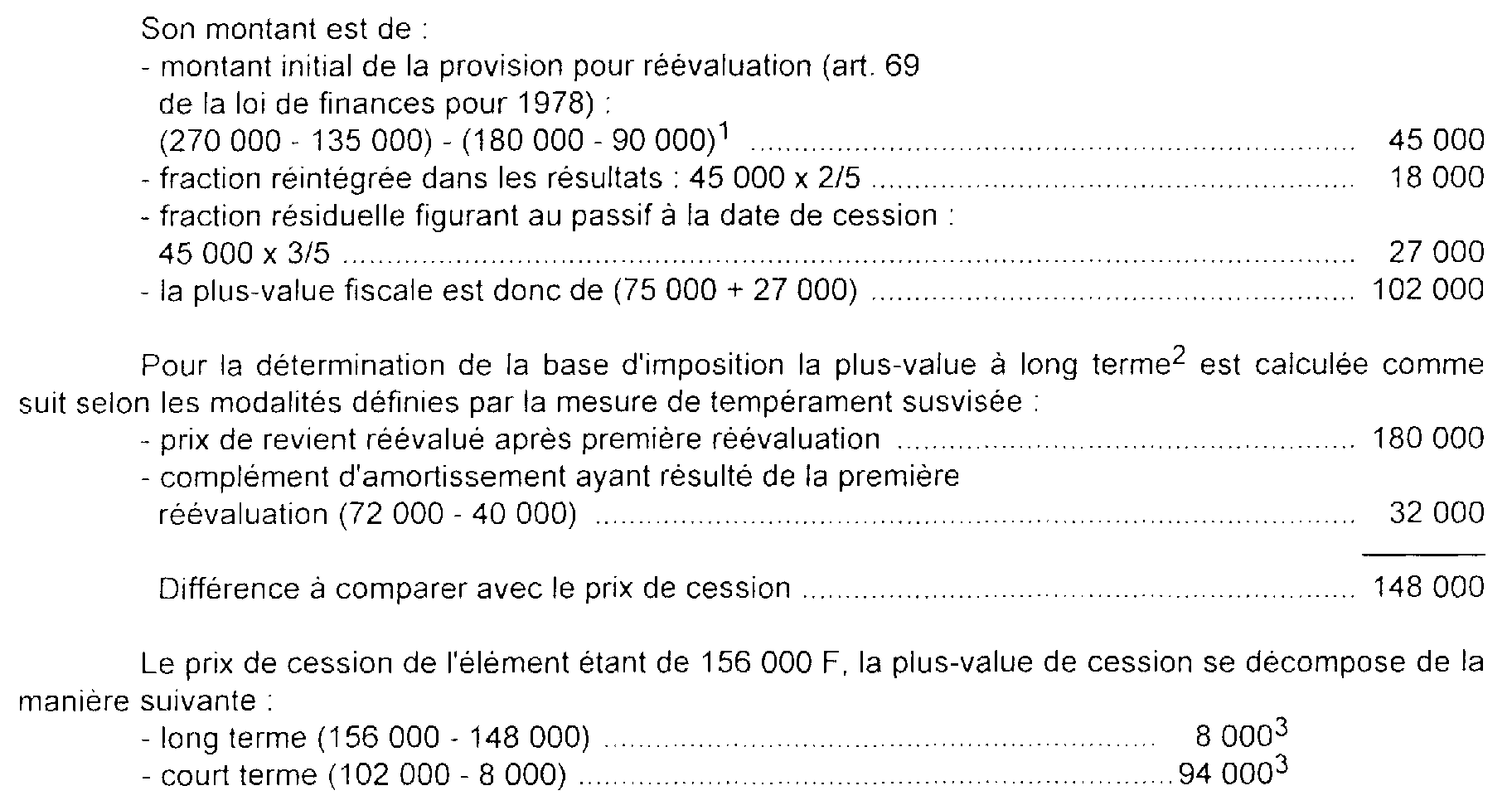

La deuxième réévaluation étant opérée sous le régime institué par l'article 69 de la loi de finances pour 1978 (CGI, art. 238 bis-J ) la plus-value fiscale retirée de cette opération de cession doit être majorée du montant résiduel de la provision pour réévaluation.

4

5

6

III. Plus-values dégagées lors de l'apport d'un élément amortissable réévalué

30L'article 210 A du CGI dispose que les plus-values nettes dégagées sur l'ensemble des éléments de l'actif immobilisé apportés du fait d'une fusion ne sont pas soumises à l'impôt sur les sociétés. Ces dispositions s'appliquent également aux scissions et aux apports partiels d'actif qui satisfont aux conditions prévues à l'article 210 B du même code.

Si le bien apporté est un élément de l'actif immobilisé non amortissable, la plus-value nette est calculée par référence à la valeur comptable avant réévaluation.

Si l'apport est constitué par un élément réévalué de l'actif immobilisé amortissable, la plus-value nette dégagée par cette opération est déterminée, du point de vue fiscal, selon les modalités applicables en cas de cession d'immobilisation amortissable réévaluée, c'est-à-dire à partir d'une valeur d'apport majorée du montant résiduel de la provision spéciale de réévaluation correspondant à l'élément apporté.

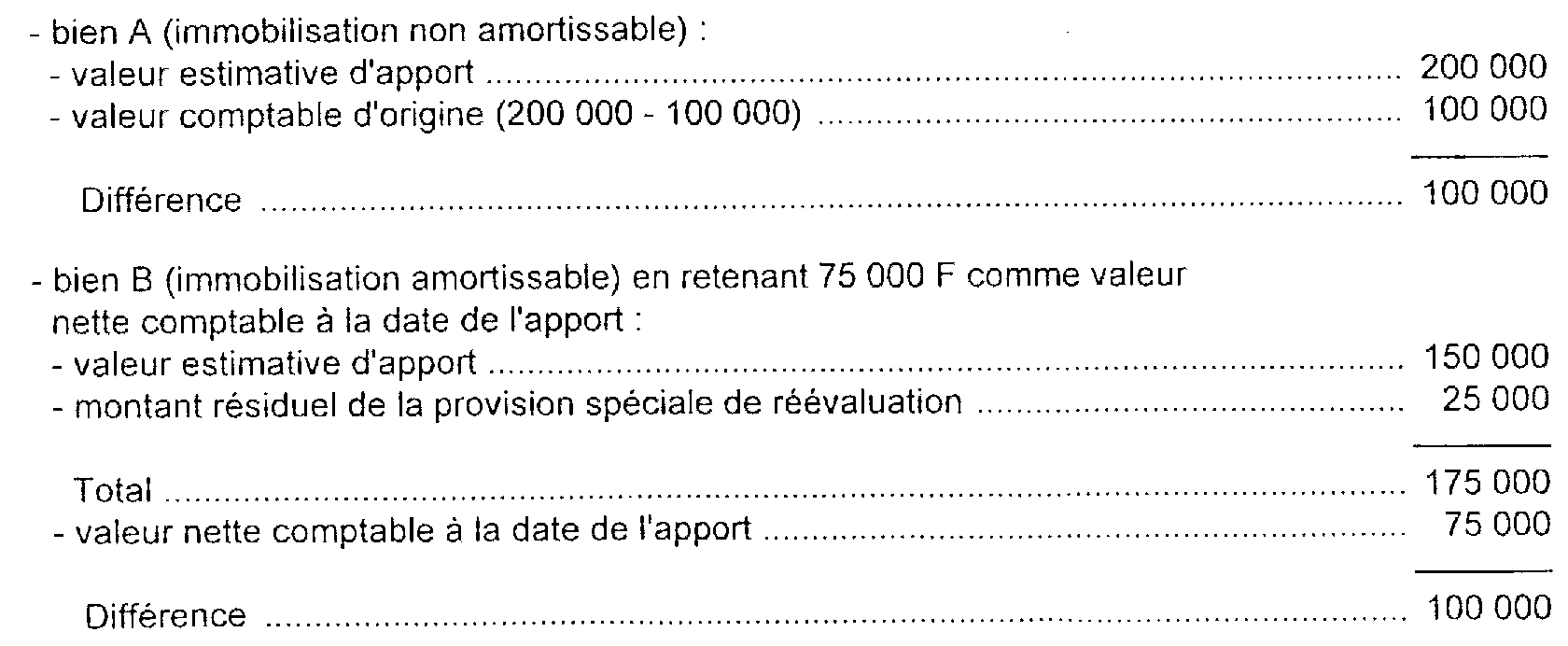

31 Exemple. - Dans un acte d'apport, les valeurs enregistrées pour un bien A (non amortissable) et pour un bien B (amortissable) sont respectivement de 200 000 F et 150 000 F.

Les plus-values latentes dégagées sur l'un et l'autre de ces biens à l'occasion de leur réévaluation au 31 décembre 1976 figurent dans le poste « Écart de réévaluation » :

- la première, au compte de réserve réglementée pour un montant de 100 000 F, valeur qui est restée inchangée depuis la date de réévaluation ;

- la seconde, au compte de provision spéciale de réévaluation pour un montant résiduel de 25 000 F (après reprise de la part affectée au compte de résultats au fur et à mesure de l'amortissement pratiqué sur la valeur réévaluée).

Pour l'application du régime spécial des fusions, les plus-values dégagées par l'apport des biens A et B se déterminent comme suit :

Remarque. - C'est sur le montant de la plus-value d'apport du bien B ainsi déterminé que doit porter l'obligation de réintégration à laquelle s'engage la société absorbante (ou la société bénéficiaire de l'apport) pour la détermination de ses bénéfices ultérieurs (étalement sur une période n'excédant pas cinq ans sans que la somme réintégrée chaque année puisse être inférieure au cinquième des plus-values).

IV. Plus-values dégagées par la cession d'éléments insuffisamment amortis au 31 décembre 1976

32En vertu des dispositions de l'article 10 du décret de 1978 (CGI, ann. II, art. 171-I ) les amortissement différés en méconnaissance des dispositions de l'article 39 B du CGI à la date de prise d'effet de la réévaluation sont ajoutés aux résultats imposables des exercices clos postérieurement suivant les modalités prévues à l'article 238 bis J du même code pour le rapport de la provision spéciale de réévaluation (cf. BODGI 4 A-14-78, n°s 105 et 106).

Lorsque le rapport de cette insuffisance n'a pas été entièrement effectué à la date d'aliénation du bien réévalué, le montant résiduel doit, comme celui de la provision spéciale de réévaluation, être compris dans les résultats de l'exercice en cours à cette date.

Le montant de l'insuffisance ainsi rattaché aux résultats imposables de l'exercice d'aliénation revêt le caractère d'une plus-value à court terme en application de l'article 39 duodecies-2-b du CGI.

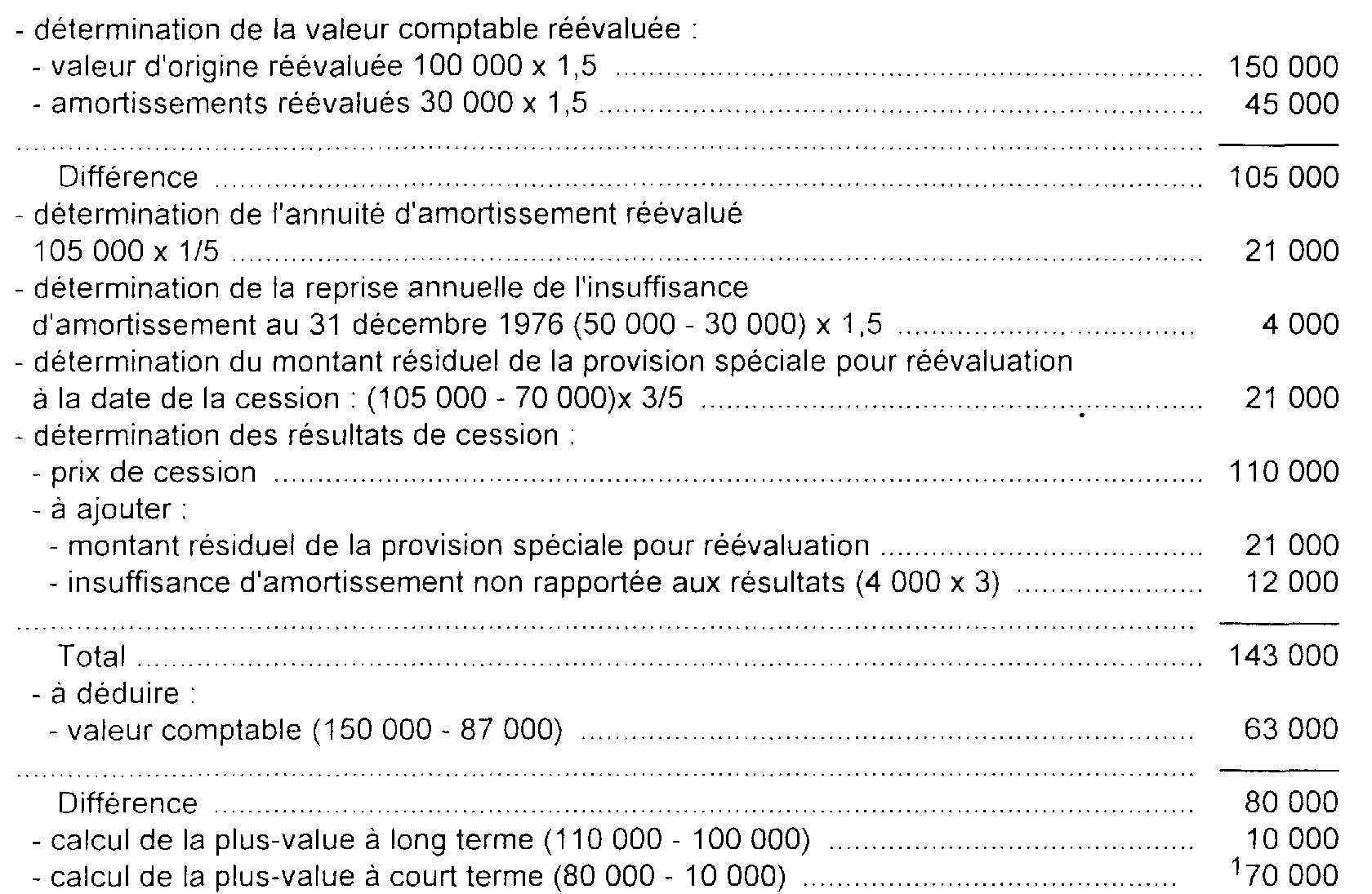

33 Exemple. - Un élément amortissable en dix ans selon le régime linéaire, acquis moyennant un prix de 100 000 F avait au 31 décembre 1976 une valeur nette comptable de 70 000 F, un amortissement de 20 000 F ayant été différé en méconnaissance de l'obligation minimale prévue à l'article 39 B du CGI. Après avoir été normalement amorti au titre des deux années suivantes sur une valeur réévaluée en fonction d'un coefficient effectif de réévaluation de 1,5 cet élément est cédé au prix de 110 000 F.

La plus-value fiscale dégagée par cette opération se détermine comme suit :

7

V. Détermination du montant de la réserve spéciale des plus-values à long terme lorsque la cession porte sur un élément réévalué

34Lorsqu'il est dégagé une plus-value à long terme à l'occasion de la cession d'un élément non amortissable réévalué et que la réserve réglementée a été incorporée au capital, l'entreprise cédante ne dispose pas de la masse de bénéfices nécessaires à la dotation à la réserve spéciale des plus-values à long terme, il est admis, dans ce cas, que la somme à virer à la réserve des plus-values à long terme soit diminuée de la différence entre la plus-value fiscale et la plus-value comptable.

L'article 209 quater du Code général des impôts fait obligation aux personnes morales passibles de l'impôt sur les sociétés, d'inscrire les plus-values nettes à long terme, diminuées de l'impôt de 10, 15 ou 25 % les ayants frappées, à un compte de réserve spéciale ouvert au passif du bilan.

Cette affectation à un compte de réserve spéciale peut ne pas être réalisable lorsque la cession porte sur un élément réévalué. Une distinction doit être faite, à cet égard, selon la nature de l'immobilisation cédée.

1. L'immobilisation cédée est un élément non amortissable

35L'article 61-III de la loi de finances pour 1977 prévoit que la plus-value de cession des immobilisations non amortissables est du point de vue fiscal calculée à partir de leur valeur non réévaluée.

Il en est ainsi même si l'entreprise a fait usage de la faculté ouverte au II du même article d'incorporer la plus-value au capital.

Mais dans ce cas, d'après l'article 7 du décret de 1977, seule la part de la plus-value de réévaluation qui n'a pas été incorporée au capital est virée au crédit du compte de pertes et profits de l'exercice en cours à la date d'aliénation de l'immobilisation considérée. Le profit comptable résultant de la cession étant alors inférieur à la plus-value imposable, l'entreprise cédante se trouve donc privée de la possibilité de disposer de la masse de bénéfices nécessaire à la dotation à la réserve spéciale des plus-values à long terme.

Il convient d'observer toutefois que la différence entre plus-value fiscale et profit comptable, qui correspond à des sommes capitalisées, est d'ores et déjà investie dans l'entreprise.

Il sera admis, par suite, de diminuer à concurrence de cette différence le montant des sommes à porter à la réserve spéciale des plus-values à long terme en application de l'article 209 quater du Code général des Impôts.

Exemple : Soit une société qui, après avoir porté la valeur des éléments de l'actif immobilisé non amortissable de 1 000 000 F à 1 500 000 F à la suite de ses opérations de réévaluation, a incorporé au capital l'écart de 500 000 F ;

Si elle cède la moitié de ces éléments moyennant le prix de 900 000 F, la plus-value fiscale s'élève à : 900 000 - (1 000 000 / 2) = 400 000 correspondant à un impôt de 60 000 (15 % sur 400 000).

La plus-value comptable est de 900 - (1 500 000 / 2) = 150 000.

Dès lors que la plus-value de réévaluation a été incorporée au capital, son virement au crédit du copte de pertes et profits de l'exercice en cours à la date de la cession (par application de l'article 7 du décret de 1977) n'a pas à être opéré et, par suite, le profit comptable est de 150 000 F.

La dotation à la réserve spéciale (400 000 - 60 000 = 340 000) sera diminuée de la différence entre les plus-values fiscale et comptable (400 000 - 150 000 = 250 000).

Elle s'élèvera dès lors à 340 000 - 250 000 = 90 000.

1 Où à sa valeur réévaluée à la suite d'une précédente réévaluation.

2 Les exclusions du régime des plus ou moins-values à long terme prévues pour les entreprises passibles de l'impôt sur les sociétés sont examinées à la DB 4 B 2243 , et à la DB 4 B 23 .

3 La même ventilation aurait été obtenue en l'absence de réévaluation :

4 90 000 = 72 000 + 18 000.

5 Sous réserve des exclusions du régime des plus ou moins-values à long terme prévues pour les entreprises passibles de l'impôt sur les sociétés (cf. DB 4 B 2243 , et DB 4 B 23 ).

6 En l'absence de réévaluation, cette répartition aurait été la même en application de la solution adoptée par l'Administration dans l'instruction du 18 mars 1996.

7 En l'absence de réévaluation, le montant de cette plus-value aurait été identique ainsi que sa répartition entre le court et le long terme