SECTION 1 RÉÉVALUATIONS LÉGALES

SECTION 1

Réévaluations légales

SOUS-SECTION 1

Anciens régimes de réévaluation légale

1Les entreprises industrielles et commerciales ont eu la faculté de réviser les évaluations de leur actif et de certains éléments de leur passif dans le bilan du dernier exercice clos avant le 1er janvier 1946, conformément aux dispositions de l'ordonnance n° 45-1820 du 15 août 1945.

2L'article 25 de la loi n° 46-2914 du 23 décembre 1946 a autorisé les entreprises qui n'avaient pas usé en temps utile de cette faculté, à procéder à la réévaluation dans leur bilan du dernier exercice clos avant le 1er janvier 1947.

3Afin de pallier certains effets de la dépréciation monétaire, la loi n° 48-809 du 13 mai 1948 avait autorisé, sous certaines conditions, les entreprises à procéder d'une manière permanente à la révision de leurs bilans. Cette possibilité a été supprimée par l'article 41 de la loi n° 59-1472 du 28 décembre 1959 pour les variations de prix postérieures au 30 juin 1959.

Toutefois, les articles 39 et 40 de la même loi avaient respectivement prévu, en ce qui concerne les variations de prix intervenues jusqu'au 30 juin 1959 :

- pour les entreprises d'une certaine importance, l'obligation de réviser leur bilan avant une certaine date fixée en définitive au 31 décembre 1963 (cf. BOCD 1963-II-2201) ;

- pour les autres entreprises, la possibilité de procéder à une telle révision dans le même délai.

4On traitera exclusivement dans la présente sous-section de l'incidence de la réévaluation légale issue des articles 39 et 40 de la loi du 28 décembre 1959 (articles 45 à 49 anciens du CGI) en ce qui concerne :

- le prix de revient à prendre en considération pour le calcul de la plus-value ou moins-value en cas de cession d'éléments réévalués ;

- la qualification qu'il convient de donner aux plus-values résultant de la cession des biens amortissables réévalués.

5Par ailleurs, s'agissant des amortissements afférents aux éléments réévalués dans le cadre des dispositions précitées, cf. 4 D 1331 .

A. PRIX DE REVIENT À PRENDRE EN CONSIDÉRATION POUR LE CALCUL DE LA PLUS-VALUE OU MOINS-VALUE EN CAS DE CESSION D'UN ÉLÉMENT RÉÉVALUÉ

6Il convient, pour calculer la plus-value ou la moins-value de cession d'éléments réévalués en vertu des dispositions précitées de substituer à leur valeur d'origine leur valeur nette comptable.

Cette valeur nette comptable correspond à la valeur assignée à l'élément considéré lors de la réévaluation, diminuée des amortissements réévalués correspondants et des amortissements pratiqués postérieurement à la révision du bilan (CGI, ann. II, art. 34 ancien).

B. QUALIFICATION À DONNER AUX PLUS-VALUES RÉSULTANT DE LA CESSION DE BIENS AMORTISSABLES RÉÉVALUÉS

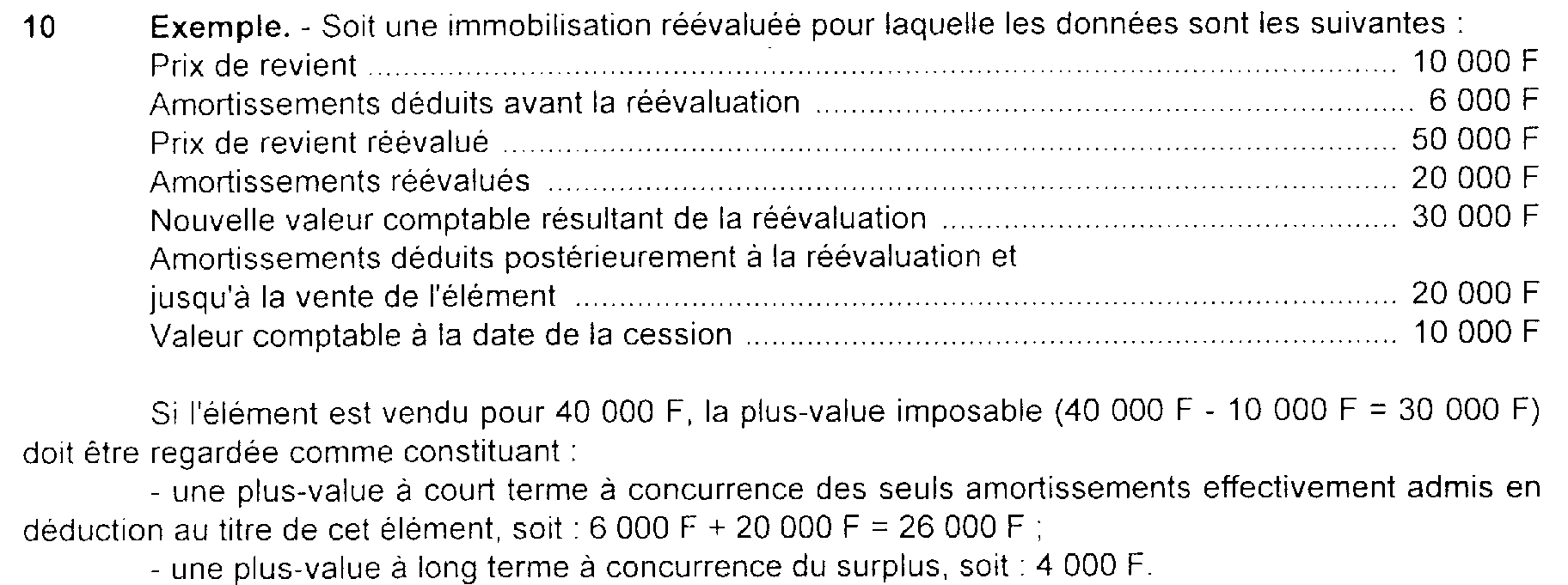

7Lorsqu'une immobilisation amortissable a été réévaluée en vertu des articles 45 et 49 anciens du CGI, cette réévaluation a normalement porté tant sur le prix de revient que sur les amortissements antérieurement pratiqués en franchise d'impôt. Le montant des amortissements pris en compte pour un tel élément est donc supérieur à celui des amortissements déduits des bénéfices imposables. Par suite, cet excédent ne peut être considéré comme un amortissement au sens de l'article 39 duodecies-2-b du CGI.

8En cas de cession d'un tel élément au moins deux ans après son entrée dans l'actif, la plus-value correspondante ne doit donc être soumise au régime des plus-values à court terme que dans la mesure où elle correspond à des amortissements effectivement déduits pour l'assiette de l'impôt.

9Le surplus éventuel de cette plus-value doit être regardé comme une plus-value à long terme.

10