SOUS-SECTION 1 DISPOSITIONS APPLICABLES AUX PLUS-VALUES PROVENANT DE LA CESSION DE TITRES DE PORTEFEUILLE

j. Opérations exclues du sursis d'imposition.

114 Pour les opérations d'offres publiques d'échange réalisées au cours d'exercices clos depuis le 31 décembre 1991, le 4 du B du I de l'article 25 de la loi de finances rectificative pour 1991 excluait l'application du sursis d'imposition si l'un des coéchangistes remettait à l'échange des actions émises lors d'une augmentation de capital réalisée :

- soit par une société qui détenait directement ou indirectement une participation dans l'autre société qui participait à l'échange ;

- soit par une société détenue directement ou indirectement par l'autre société qui participe à l'échange.

Toutefois, cette condition a été assouplie par l'article 36 de la loi de finances rectificative pour 1994, pour les opérations d'échange réalisées au cours d'exercices clos à compter du 31 décembre 1994. Désormais le délai qui sépare l'émission de titres et l'offre publique d'échange et qui pouvait être infini est ramené à trois ans. En outre, le seuil de participation croisée qui entraîne la non-application du sursis d'imposition doit être de plus de 5 %.

Pour les opérations en cause, l'application du régime du sursis d'imposition ne reste exclue que si l'un des coéchangistes remet à l'échange des actions émises lors d'une augmentation de capital réalisée depuis moins de trois ans avant l'échange :

- soit par une société qui détient directement ou indirectement une participation supérieure à cinq pour cent du capital de l'autre société avec laquelle l'échange est réalisé 1 ;

- soit par une société dont plus de cinq pour cent du capital sont détenus directement ou indirectement pas cette autre société 1 .

L'appréciation des droits détenus indirectement s'opère en multipliant successivement, quel que soit le degré de filiation, les pourcentages détenus par chaque société mère.

115 Les augmentations de capital visées par le nouveau dispositif sont celles qui résultent des opérations suivantes :

- apport en numéraire ;

- apport de créances ;

- apport de titres exclus du régime des plus-values à long terme en application du I de l'article 219 du code général des impôts 2 ;

- absorption d'une société ou apport de titres d'une société dont l'actif est composé principalement de numéraire, de créances ou de titres visés au tiret précédent.

116 La condition tenant à la composition de l'actif est remplie lorsque la valeur réelle des éléments d'actifs mentionnés ci-avant représente au moins 50 % de la valeur réelle totale des actifs de la société concernée, cette condition s'appréciant à la date de réalisation de l'absorption ou de l'apport.

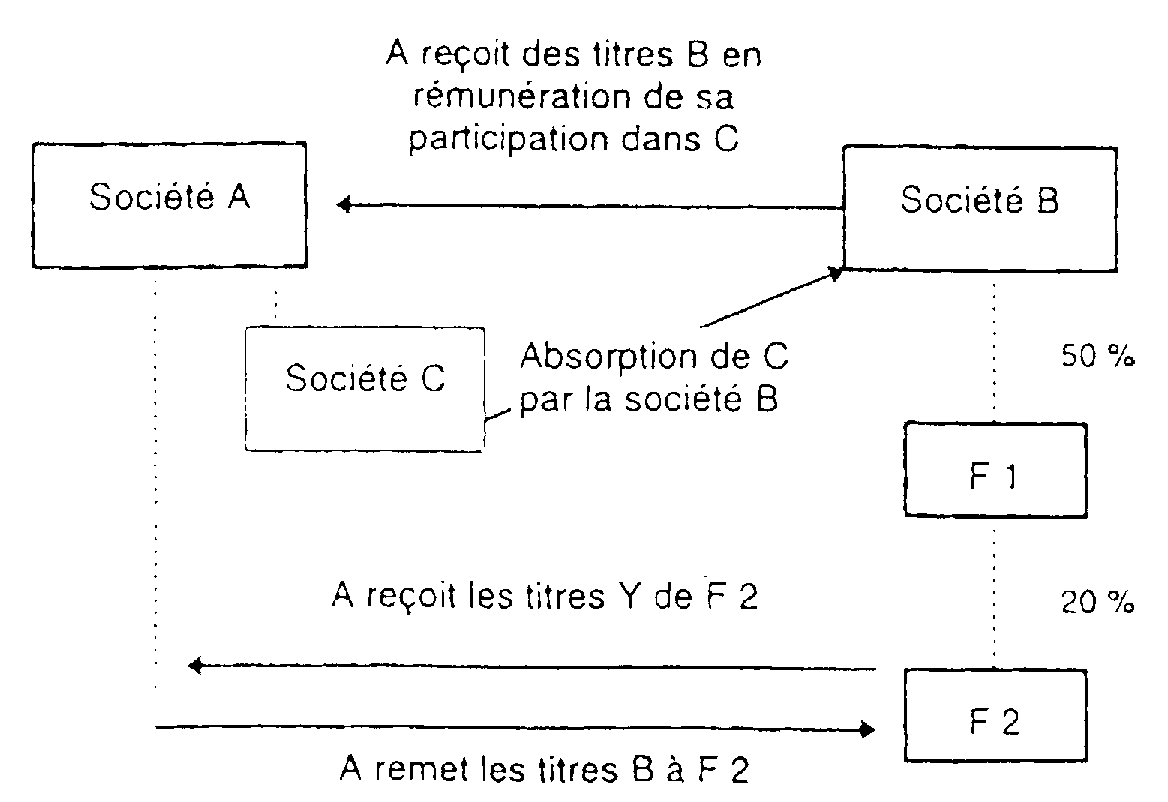

117 Exemple 1

Hypothèse : la société B, qui détient indirectement 10 % (50 % x 20 %) du capital de la société F 2, absorbe le 30/06/95 la société C dont l'actif est composé principalement de créances et qui est filiale d'une société A.

En rémunération de sa participation dans la société C, la société A reçoit, à l'occasion de cette opération, des titres B.

Dans le cadre d'une OPE réalisée le 10/01/96, la société F 2 échange avec la société A ses titres Y contre les titres B émis à l'occasion de l'absorption de la société C par la société B.

Solution : L'opération d'échange ne peut bénéficier du sursis d'imposition dès lors que les conditions suivantes sont réunies :

- l'un des coéchangistes (la société A) remet à l'échange des actions B émises lors d'une augmentation de capital réalisée moins de 3 ans avant l'échange ;

- cette augmentation de capital résulte de l'absorption par la société B d'une société dont l'actif est composé principalement de créances ;

- la société B détient indirectement une participation supérieure à 5 % dans le capital de l'autre société qui participe à l'échange ( F 2 ).

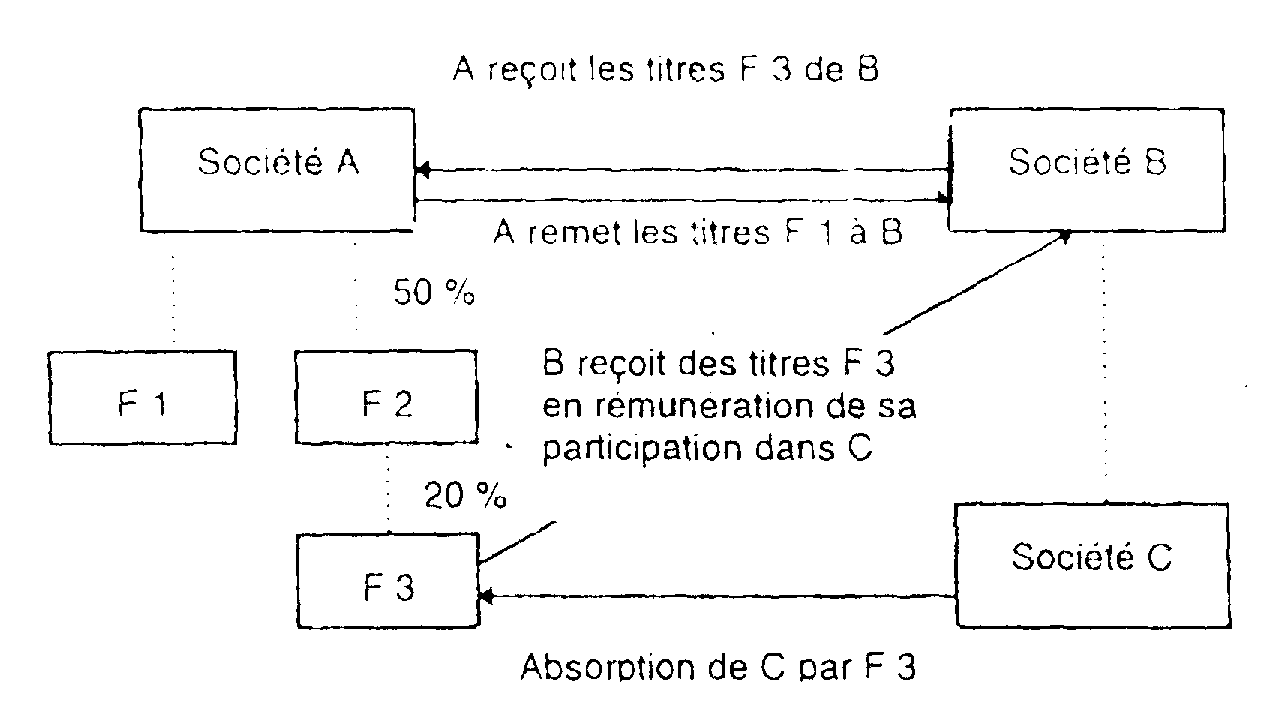

118 Exemple 2

Hypothèse : La société F 3, dont 10 % (50 % x 20 %) du capital sont détenus indirectement par la société A, absorbe le 1/09/95 la société C dont l'actif est composé principalement de créances et qui est filiale d'une société B.

En rémunération de sa participation dans la société C, la société B reçoit, à l'occasion de cette opération, des titres F 3.

Dans le cadre d'une OPE réalisée le 30/11/95, la société A échange avec la société B ses titres F 1 contre les titres F 3 émis à l'occasion de l'absorption de la société C par la société F 3.

Solution : Le sursis d'imposition ne peut s'appliquer dès lors que les conditions suivantes sont réunies :

- l'un des coéchangistes (la société B) remet à l'échange des actions F 3 émises lors d'une augmentation de capital réalisée moins de 3 ans avant l'échange ;

- cette augmentation de capital résulte de l'absorption par la société F 3 d'une société dont l'actif est composé principalement de créances ;

- plus de 5 % du capital de la société F 3 sont détenus indirectement par l'autre société qui participe à l'échange (A participe à l'OPE lancée par B sur les titres F 1).

2. Conditions d'application du sursis d'imposition.

a. Offres publiques d'échange réalisées au cours d'exercices ouverts avant le 1er janvier 1992.

119 Dans sa rédaction initiale, l'article 38-7 déjà cité applicable aux opérations d'échange réalisées à compter du 1er janvier 1988 est subordonné à la condition que l'échange soit effectué sans soulte.

Il en résulte que l'échange, qui ne peut s'accompagner d'aucune contrepartie financière, doit porter sur un nombre entier de titres.

En outre, le bénéfice du sursis d'imposition est expressément subordonné à l'inscription au bilan des actions reçues en échange pour la même valeur comptable que celle des actions échangées.

b. Offres publiques d'échange réalisées au cours d'exercices ouverts à compter du 1er janvier 1992.

120 Le bénéfice du sursis d'imposition n'est plus subordonné au maintien des valeurs comptables pour les titres reçus, qui sont donc inscrits pour leur valeur réelle à l'actif du bilan.

Par ailleurs, pour les opérations d'échange réalisées au cours d'exercices ouverts à compter du 1er janvier 1992, les offres assorties d'une soulte sont admises au bénéfice du sursis d'imposition, sous réserve d'une double condition à remplir par le coéchangiste qui reçoit la soulte :

- la soulte reçue ne doit pas excéder 10 % de la valeur nominale 3 des actions attribuées ;

- la soulte reçue ne doit pas excéder la plus-value 4 réalisée.

Dès lors que ces deux conditions sont réunies, le sursis s'applique mais la plus-value est, à concurrence du montant de la soulte reçue, comprise dans les résultats de l'exercice au cours duquel l'échange intervient.

Ces règles s'appliquent à toutes les opérations éligibles au régime du sursis d'imposition (échange, conversion ou remboursement).

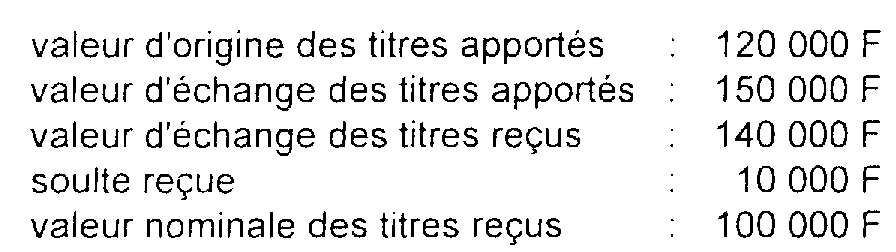

121 Exemple :

La soulte reçue (10 000 F) :

- n'excède pas 10 % de la valeur nominale des actions attribuées (10 000 = 10 % x 100 000 F) ;

- n'excède pas la plus-value réalisée (140 000 F+ 10 000 F - 120 000 = 30 000 F).

122 Dès lors que les deux conditions afférentes à l'importance de la soulte sont réunies, la plus-value dégagée fait l'objet d'un sursis d'imposition jusqu'à la première cession des actions reçues en échange 5 .

Toutefois, à concurrence du montant de la soulte (soit 10 000 F dans l'exemple précédent), la plus-value est comprise dans le bénéfice de l'exercice au cours duquel l'échange intervient selon les modalités exposées au n° 126 .

Lorsque la soulte excède 10 % de la valeur nominale des titres, l'opération ne peut bénéficier du régime de l'article 38-7 du code général des impôts : les plus et moins-values sont donc comprises dans les résultats de l'exercice au cours duquel l'opération a été réalisée.

Remarque :

123 En cas d'échange sans soulte d'actions, la mesure exposée à la DB 4 B 123 n° 69 admet sous certaines conditions, et notamment celle relative à l'identité de valeurs comptables, le sursis d'imposition de la plus-value lorsque l'échange est l'instrument d'une spécialisation ou d'une concentration d'entreprise. Cette mesure est rapportée à compter du 1er septembre 1993.

c. Conditions particulières de réalisation des opérations d'échange d'actions assorties de certificats de valeur garantie.

124 L'application du sursis d'imposition prévu à l'article 17 de la loi de finances rectificative pour 1996 dans le cadre des opérations d'échange d'actions assorties de certificats de valeur garantie est subordonnée au respect des conditions suivantes. L'un des coéchangistes, en principe l'initiateur de l'offre, doit être l'émetteur des actions qu'il remet à l'échange et des certificats de valeur garantie qui en garantissent le cours. Par ailleurs, la mise en oeuvre de la garantie de cours prévue par ces certificats doit être déterminée, dans son principe et son montant, à une date prévue dans l'offre qui doit être fixée au cours d'une période comprise entre douze et soixante mois suivant la clôture de cette offre.

3. Régime d'imposition.

a. caractère impératif du sursis.

125 Il résulte des termes mêmes de l'article 38-7 que le sursis d'imposition qu'il prévoit a un caractère impératif. En conséquence, aucune option pour une prise en compte immédiate de la perte ou du profit dégagé par l'opération d'échange n'est ouverte aux entreprises concernées lorsque les conditions d'application du sursis sont réunies. Ce principe s'applique aux opérations de conversion visées par l'article 62 de la loi n° 94-679 du 8 août 1994 (conversion d'obligations en actions mentionnées au n° 97 ), et aux opérations de conversion, d'échange et de remboursement visées par l'article 36 de la loi de finances rectificative pour 1994 (cf. n°s 96 , 98 , 99 ).

b. Imposition immédiate de la soulte.

126 Il résulte des dispositions du 3 du B du I de l'article 25 de la loi de finances rectificative pour 1991 codifié sous l'article 38-7 que, lorsque les conditions du sursis sont réunies celui-ci n'est toutefois pas applicable au montant de la soulte reçue, qui fait l'objet d'une imposition immédiate. L'article 36 de la loi de finances rectificative pour 1994 étend ce dispositif aux opérations comportant la remise d'actions assorties de droits de souscription d'obligations (cf. n° 101 ).

La fraction de la plus-value immédiatement imposable est égale, selon le cas, à la soulte reçue, à la valeur du ou des droits de souscription d'obligations ou encore au total formé par ces deux éléments.

Elle est soumise, le cas échéant, au régime des plus-values à long terme prévu à l'article 39 duodecies du code général des impôts si les conditions d'application de ce régime sont réunies et dans la limite de la plus-value à long terme réalisée à l'occasion de l'opération concernée.

Il est rappelé que ce régime n'est susceptible de s'appliquer qu'à la plus-value résultant de l'échange ou de la conversion d'actions ; en outre, en ce qui concerne les entreprises soumises à l'impôt sur les sociétés, pour les exercices ouverts à compter du 1er janvier 1994, les actions échangées ou converties doivent revêtir le caractère de titres de participation (B 2243 n°s 49 et suiv. ).

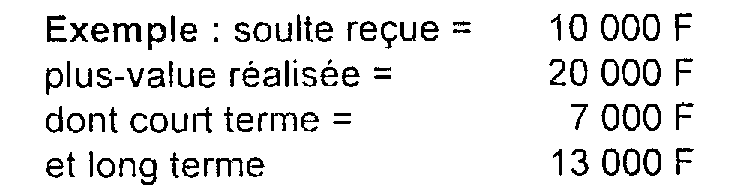

La soulte, inférieure au montant de la plus-value à long terme, est intégralement imposée selon le régime fiscal des plus-values long terme (sous réserve de la remarque concernant les entreprises soumises à l'impôt sur les sociétés exposée ci-dessus).

Si la plus-value à court terme était de 12 000 F et la plus-value à long terme de 8 000 F, la soulte bénéficierait du taux réduit à concurrence de 8 000 F, et serait comprise dans le résultat imposable dans les conditions de droit commun pour le surplus.

1 La détention d'une participation s'entend de la détention des droits de vote et des droits à dividende.

2 Il s'agit des titres détenus par les sociétés soumises à l'impôt sur les sociétés autres que les titres de participation et les parts ou actions de FCPR et de SCR détenues depuis plus de 5 ans. Sur la notion de titres de participation, on se reportera à la DB 4 B 2243 n°s 53 et suiv. .

3 La valeur nominale, librement fixée par les statuts de la société émettrice, est égale au capital divisé par le nombre d'actions.

4 Déterminée par référence à la valeur fiscale des actions remises à l'échange lorsque celles-ci ont été acquises dans le cadre d'un précédent régime dérogatoire (apport partiel d'actif placé sous le bénéfice de l'article 210-B, offre publique d'échange ayant bénéficié de l'article 38-7 ..).

5 Sauf si cette cession bénéficie à son tour d'un régime de sursis d'imposition.