SECTION 1 DÉTERMINATION DU PRIX DE RÉALISATION

2. Conséquences du paiement à l'entreprise cédante de sommes supérieures ou inférieures au montant retenu pour le calcul de la plus-value ou de la moins-value.

17Il s'agit, à cet égard, de distinguer selon que les sommes versées le sont au titre d'une cession effectuée en cours ou en fin d'exploitation.

a. Cession en cours d'exploitation 1 .

1 ° Cas où les sommes perçues excédent le montant retenu pour le calcul de la plus-value ou de la moins-value.

18Lorsque la plus-value a été calculée en partant de la valeur actuelle de la créance à la date de clôture de l'exercice au cours duquel la cession a eu lieu, les profits correspondant à la différence entre le prix de vente stipulé dans l'acte, soit la valeur nominale de la créance, et la valeur actuelle susvisée doivent, conformément aux dispositions de l'article 38-2 du CGI, être assujettis à l'impôt dès qu'ils peuvent être réputés acquis à l'entreprise, c'est-à-dire, en fait à partir du moment où le montant total des sommes reçues en règlement vient à excéder la valeur actuelle de la créance retenue pour le calcul de la plus-value de cession. Étant réputés, en l'espèce, correspondre à l'intérêt de cette dernière valeur (intérêt proprement dit et escompte) et s'analysant ainsi en un produit de créance, ces profits devront, d'ailleurs, être retenus dans les bénéfices imposables au taux normal.

Quant aux plus-values pouvant résulter du jeu de la clause d'indexation éventuellement prévue au contrat de vente et qui apparaissent à partir du moment où le total des annuités perçues dépasse le prix de vente stipulé dans l'acte, la doctrine administrative prévoyait qu'elles soient elles-mêmes rattachées aux bases de l'impôt, et soumises au même régime fiscal que la plus-value initiale. Mais cette analyse a été modifiée à compter du 21 février 1995. Désormais, la plus ou moins-value réalisée ou subie par une entreprise à l'occasion de la cession d'un élément de l'actif immobilisé dont le prix est constitué d'une fraction aléatoire, est déterminé à partir du prix convenu par les parties. Ce prix présente un caractère définitif. Dès lors, les sommes reçues par le cédant au delà du prix de cession convenu à l'origine constituent des produits financiers immédiatement imposables (cf. DB 4 D 1321 n° 39 ). S'agissant du cas où le montant des sommes reçues est inférieur au prix de cession, cf. ci-après n° 20 .

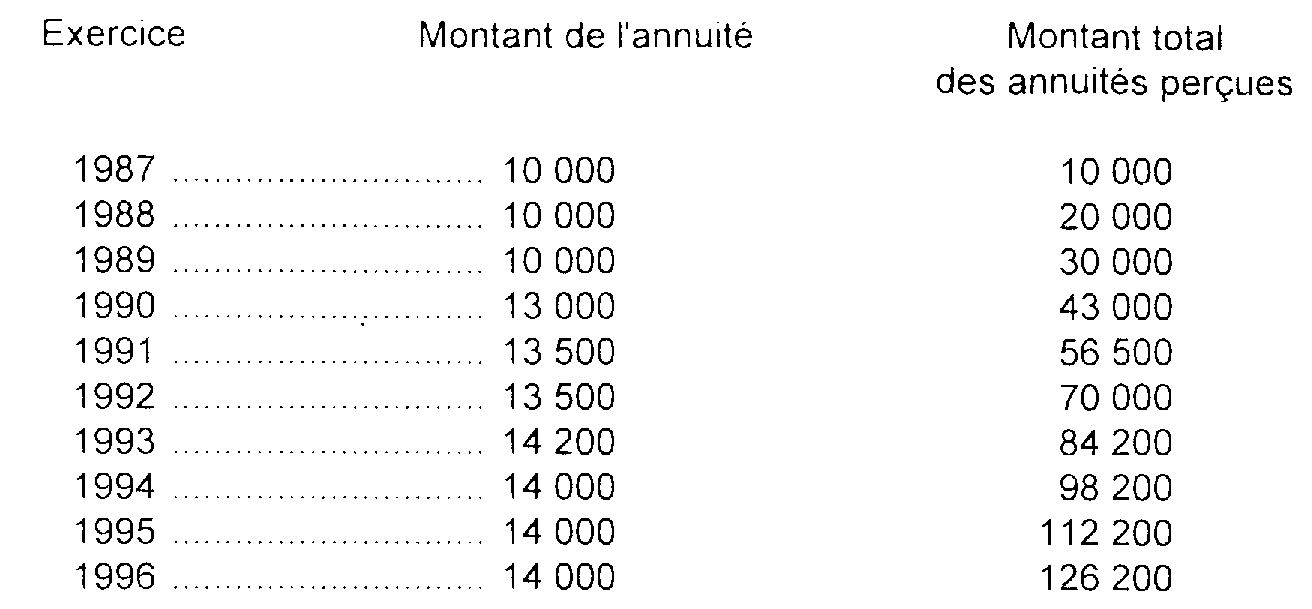

19 Exemple. - Soit un élément d'actif immobilisé d'une valeur comptable de 20 000 F, vendu au cours de l'exercice 1986 pour le prix de 100 000 F payable à partir de 1987 en dix annuités indexées de 10 000 F. Il n'a été, par hypothèse, stipulé aucun intérêt au profit du vendeur. La valeur actuelle de la créance à la date de clôture de l'exercice 1986 était de 75 000 F.

La plus-value de cession imposable au titre de l'exercice 1986 ressortissait donc à 55 000 F (75 000 F - 20 000 F).

Supposons que le montant des annuités perçues s'établisse comme suit :

Les gains correspondant à la différence entre la valeur nominale de la créance (100 000 F) et la valeur actuelle retenue (75 000 F) seront assujettis à l'impôt au taux de droit commun, à raison de :

- 9 200 F en 1993 (84 200 F - 75 000 F)

- 14 000 F en 1994 (98 200 F - 84 200 F)

- 1 800 F en 1995 (100 000 F - 98 200 F).

Quant aux plus-values supplémentaires résultant de l'indexation, soit :

- en 1995, 112 200 F - 100 000 F = 12 200 F ;

- en 1996, 126 200 F - 112 200 F = 14 000 F ; elles constituent un produit financier immédiatement imposable au titre des mêmes années.

2° Cas où les sommes perçues sont inférieures au montant retenu pour le calcul de la plus-value ou de la moins-value.

20Il peut arriver que le vendeur, soit par suite de l'insolvabilité ou de la faillite de son débiteur, soit parce qu'il a dû ultérieurement consentir à ce dernier une réduction du prix de vente, soit parce qu'il a été obligé de faire escompter ses billets de fonds dans des conditions défavorables, n'encaisse, en définitive, qu'une somme sensiblement inférieure à celle retenue pour l'imposition.

En vertu des dispositions de l'article 12 du CGI, l'impôt sur le revenu est dû, chaque année, a raison des revenus dont le contribuable est considéré, au regard de la loi fiscale, comme ayant eu la disposition au cours de la même année. En conséquence, et conformément a une jurisprudence constante du Conseil d'État, (cf. notamment CE, arrêts des 3 avril 1968, req. n 70324 et 31 janvier 1969, req. n° 72683), on ne saurait tenir compte de faits survenus postérieurement à l'année dont il s'agit pour prononcer un dégrèvement sur le montant de cotisations légalement établies 2 .

Par ailleurs, lorsque le montant des sommes reçues demeure inférieur au prix de cession, la différence entre le prix convenu et les sommes encaissées constitue une charge financière immédiatement déductible (cf. DB 4 D 1321, n° 39 ).

b. Cession en fin d'exploitation.

21Sous l'empire de l'ancienne doctrine, il convenait de considérer qu'en cas de cession en fin d'exploitation, les gains réalisés par le cédant postérieurement à la cession et correspondant à l'excédent des sommes perçues sur la valeur de la créance retenue pour le calcul de la plus-value de cession échappaient, en principe, à l'impôt 3 .

22Or, la jurisprudence résultant de l'arrêt du Conseil d'État du 26 juin 1974 (req. n°s 84866 et 85103, RJ, n° II, p. 94) a infirmé la doctrine administrative selon laquelle les dettes ayant leur origine dans un engagement souscrit par un commerçant avant la cessation de son activité devaient être regardées comme étant transférées dans son patrimoine privé.

23Corrélativement les gains réalisés après la cessation d'activité doivent, lorsqu'ils se rattachent à la profession commerciale exercée antérieurement, être soumis à l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux. En particulier les gains réalisés par le cédant postérieurement à la cessation d'entreprise et correspondant à l'excédent des sommes perçues sur la valeur retenue pour le calcul de la plus-value ou de la moins-value initiale doivent donc être imposés au nom du cédant, en tant que bénéfices industriels et commerciaux, dans les conditions exposées ci-dessus aux n°s 15 à 19 3 .

III. Cession d'éléments de l'actif immobilisé moyennant le versement d'une rente viagère (cf. également DB 4 D 1321, n° 24 et suiv. )

24Lorsque la cession d'un élément de l'actif immobilisé ou d'un fonds de commerce est consentie moyennant la constitution d'une rente viagère, la plus-value (ou la moins-value) doit être calculée en retenant le capital représentatif de la rente tel qu'il a été fixé lors de la cession (CE, arrêt du 9 janvier 1974, req. n° 86889, RJ, n° II, p. 6).

25L'imposition du revenu annuel constitué par le montant de la rente viagère, au nom du crédirentier, ne met pas obstacle au bien-fondé de la taxation, au nom du même contribuable, de la plus-value réalisée à l'occasion de la cession de son fonds de commerce ou d'un élément de l'actif immobilisé (en ce sens CE, arrêt du 25 janvier 1978, req. n° 4167).

26En effet, il y a lieu de décomposer une telle modalité de cession en deux opérations bien distinctes dont les résultats doivent être envisagés séparément.

La première consiste en la cession d'un élément de l'actif immobilisé ou d'un fonds de commerce moyennant un prix donné. Elle dégage, selon le cas, une plus-value ou une moins-value ; ce gain ou cette perte ne peut qu'être pris en compte pour déterminer les derniers résultats imposables de l'entreprise.

La seconde opération consiste à convertir ce prix en une rente viagère, imposable suivant les règles prévues par les articles 79 et 158-6 du CGI (cf. DB 5 F 32 ) ; c'est une opération de placement et son régime fiscal est uniforme, quelle que soit l'origine du capital placé.

Il apparaît donc que le régime actuel ne comporte aucune double imposition, il constate simplement l'existence de deux opérations différentes et tire, pour chacune d'elles, les conséquences prévues par la loi fiscale.

27La plus ou moins-value réalisée ou subie par une entreprise à l'occasion de la cession d'un élément de l'actif immobilisé dont le prix est constitué d'une fraction aléatoire (cas d'un élément d'actif acquis moyennant le versement d'une rente viagère, notamment) est déterminée à partir du prix convenu par les parties. Ce prix présente un caractère définitif. Dès lors, les sommes reçues par le cédant au delà du prix de cession convenu à l'origine constituent des produits financiers immédiatement imposables. À l'inverse, lorsque le montant des sommes reçues demeure inférieur au prix de cession, la différence entre le prix convenu et les sommes encaissées constitue une charge financière immédiatement déductible (cf. DB 4 D 1321, n° 39 ).

IV. Cessions d'éléments d'actif immobilisé acquis moyennant un prix libellé en devises étrangères ou un prix payable par annuités indexées

28Dans ces situations, les règles énoncées ci-dessus au n° 27 sont applicables.

V. Cessions d'éléments d'actif acquis moyennant le versement de redevances annuelles

29Comme par le passé, les biens acquis selon ces modalités (brevets d'invention notamment) doivent être inscrits à l'actif pour leur valeur réelle représentée par le montant de la somme fixe prévue au contrat augmentée de la valeur estimée des redevances annuelles à verser.

Cette valeur ne constitue qu'une base provisoire. Par conséquent, chez le cédant, la détermination de la plus-value ou moins-value de cession, calculée sur la base provisoire, doit ultérieurement être révisée.

L'excédent des sommes effectivement reçues sur la valeur réelle du bien au jour de la cession est soumis au même régime fiscal que la plus-value ou moins-value initiale. La même règle s'applique lorsque les sommes encaissées demeurent inférieures au prix de cession convenu ; cette comparaison ne pouvant être faite qu'au titre du dernier exercice au cours duquel les redevances seront payées, la régularisation doit intervenir au titre de cet exercice.

VI. Régime applicable aux opérations de crédit-bail sur fonds de commerce ou établissements artisanaux

30Le régime fiscal des opérations de crédit-bail portant sur un fonds de commerce ou un fonds artisanal dans les conditions prévues au 3e de l'article 1er de la loi n° 66-455 du 2 juillet 1966 modifiée est défini aux articles 38 ter et 39-8 du CGI.

L'article 2 de la loi n° 89-1008 du 31 décembre 1989 étend le champ d'application du crédit-bail aux opérations portant sur l'un des éléments d'un fonds de commerce ou d'un fonds artisanal.

Corrélativement l'article 17-V de la loi de finances rectificative pour 1990 définit le régime fiscal de ces opérations en distinguant selon que le contrat de crédit bail porte sur des éléments incorporels amortissables ou non amortissables.

L'ensemble de ces dispositions est étudié ci-après DB 4 B 24 .

B. MODES DE RÉALISATION AUTRES QUE LA VENTE : VALEUR DE CESSION À RETENIR

31On rappelle que la vente d'un élément de l'actif immobilisé ou de la totalité d'un fonds de commerce ne constitue pas le seul mode de réalisation susceptible de dégager une plus-value (ou une moins-value) entrant dans la détermination des résultats imposables de l'entreprise. Tel est le cas, notamment, lorsque l'aliénation résulte d'un apport en société, d'une donation, d'un échange, d'une expropriation, d'une éviction, d'un partage, d'une renonciation à un droit incorporel ou d'un retrait pur et simple de l'actif (cf. ci-avant DB 4 B 123 ).

32Dans de telles hypothèses et lorsque l'aliénation de l'élément d'actif est constatée dans un acte, il y a lieu, d'une manière générale et par analogie avec la vente, de considérer la valeur stipulée audit acte comme représentant le prix de réalisation effectif de l'élément cédé, sous réserve du droit a rectification de l'Administration sous le contrôle du juge de l'impôt (cf. à ce sujet, les précisions données ci-dessus n°s 9 et suiv. ).

À défaut d'acte, il convient de retenir comme prix de réalisation la valeur réelle de l'élément aliéné à la date de sa sortie de l'actif immobilise.

I. Apport en société

33La plus-value ou la moins-value réalisée par une entreprise à l'occasion de l'apport en société de tout ou partie de son actif immobilisé doit être déterminée en partant de la valeur réelle des actions ou parts rémunérant ledit apport (CE, arrêt du 28 mai 1951, req. n° 4319, RO, p. 198).

34L'expression de cette valeur correspond, en règle générale, à l'estimation nette attribuée aux biens apportés dans le bilan de la société réceptrice et ce n'est que dans l'hypothèse ou cette estimation est sensiblement inférieure à la valeur réelle des biens en cause et, par suite, à celle des titres remis à l'apporteur en contrepartie desdits biens, que l'Administration procède à l'évaluation de ces titres. À cet égard, une distinction doit être faite selon que ces titres sont ou non, cotés en Bourse.

35 Si les titres sont cotés en Bourse, on dégage, en principe, la valeur réelle des actions ou parts rémunérant l'apport en multipliant le nombre de ces titres par leur cours unitaire tel qu'il résulte de la première cotation suivant la réalisation de l'apport, c'est-à-dire la date à laquelle l'opération est devenue définitive. Toutefois, ce cours pouvant lui-même -notamment en période de spéculation ou transaction anormalement réduite- ne pas correspondre à la valeur réelle de ces titres, l'évaluation en résultant est susceptible, le cas échéant d'être corrigée, soit en fonction de la moyenne des cours pratiqués en Bourse pendant une assez longue période après l'apport, soit en raison de la valeur intrinsèque des titres. À cet égard, la valeur réelle des biens compris dans l'apport, telle qu'elle est fixée pour la liquidation des droits de mutation peut constituer un élément d'appréciation.

36Si au contraire, les titres ne sont pas cotés en Bourse, on considère, d'une façon générale, que leur valeur réelle correspond à celle des biens apportés, c'est-à-dire à l'estimation que l'Administration a donnée à ces derniers pour la perception du droit d'apport. Le plus souvent, en effet, c'est en partant de la valeur réelle de l'apport qu'est fixée -compte tenu de la valeur intrinsèque des autres éléments de l'actif de la société réceptrice- l'étendue des droits reconnus à l'apporteur et, par voie de conséquence, le nombre des actions ou parts qui lui sont attribuées.

37Dans l'un et l'autre cas, il doit être entendu, qu'en règle générale, il ne sera procédé à une rectification de l'évaluation nette donnée à l'apport dans le bilan de la société réceptrice, que si cette évaluation apparaît très sensiblement inférieure à la valeur réelle -déterminée dans les conditions qui précèdent- des titres rémunérant ledit apport. Sur l'évaluation de la valeur réelle des actions d'apport, cf. ci-avant n° 11 .

38 Remarque. - On précise qu'en cas d'estimation directe le service de l'assiette n'est, en principe, lié par aucune autre estimation, qu'il s'agisse de celle qui a servi de base aux droits de mutation ou de celle qui résulterait de la valeur nominale attribuée aux parts dans l'acte social (arrêt précité du 28 mai 1951, req. n° 4319, cf. ci-dessus n° 30 ).

1 Il convient également de faire application des règles énoncées ci-après en cas de cession partielle d'entreprise moyennant un prix payable à terme.

2 L'Administration ne pouvant que se conformer à cette jurisprudence la solution, mentionnée au BOCD, 1936, 2e partie n° 3 (p. 73) et dans la circulaire du 10 mars 1988, n° 2123 (p. 55) n'a pas été maintenue. Elle prévoyait en cas d'insolvabilité de l'acquéreur d'un fonds de commerce dont le prix est payable à terme, l'octroi éventuel d'un dégrèvement sur le montant de la cotisation établie à raison de la plus-value réalisée lors de la cession.

3 Toutefois, si la créance du cédant était inscrite au bilan d'une nouvelle exploitation commerciale entreprise par ce dernier et soumise à l'impôt d'après le bénéfice réel, les gains considérés devraient, conformément aux dispositions de l'article 38 du CGI, être compris dans les bénéfices imposables de la nouvelle exploitation et être taxés exclusivement au taux de droit commun.