B.O.I. N° 107 du 27 JUIN 2006

Section 2 :

Conséquences attachées à la transformation

96.Le II de l'article 39 de la loi de finances pour 2005 prévoit que la transformation du bon ou contrat d'origine en bon ou contrat investi en actions n'entraîne pas les conséquences fiscales d'un dénouement.

Sous-section 1 :

Conséquences au regard de l'impôt sur le revenu

A. DURÉE DU CONTRAT

97.Le nouveau contrat issu de la transformation d'un contrat déjà existant est réputé avoir été souscrit à la date du premier versement effectué sur le contrat d'origine avec toutes les conséquences attachées à cette antériorité, tant en matière d'impôt sur le revenu qu'en matière de droits de mutation par décès.

B. RÉGIME FISCAL DES PRODUITS CAPITALISÉS TRANSFERES SUR LE NOUVEAU BON OU CONTRAT INVESTI EN ACTIONS

98.Lorsque la transformation intervient dans les conditions précitées, les produits capitalisés attachés au nouveau bon ou contrat ou à la fraction de la provision mathématique du bon ou contrat d'origine transférée ne sont pas soumis à l'impôt sur le revenu.

99.Les produits attachés à la fraction de la provision mathématique transférée sont déterminés de la même manière qu'en cas de rachat partiel (cf. n° 64 ) par différence entre :

- d'une part, le montant du transfert ;

- et, d'autre part, les primes versées sur le contrat d'origine qui n'ont pas fait l'objet d'un précédent rachat, retenues au prorata des sommes transférées sur la valeur de rachat totale du contrat à la date du transfert.

100. Remarque : En cas de rachat partiel ou total ultérieur sur le nouveau bon ou contrat investi en actions au cours des huit premières années du bon ou contrat (décomptées depuis la date du premier versement sur le bon ou contrat d'origine) ou en cas de non-respect de l'une des conditions de fonctionnement du nouveau bon ou contrat, les produits attachés à ce rachat sont soumis à l'impôt sur le revenu dans les conditions de droit commun.

Pour déterminer l'assiette taxable, il est tenu compte de tous les produits capitalisés à la date du rachat, y compris ceux issus du bon ou contrat d'origine, cette dernière information figurant sur l'avenant au contrat d'origine.

101. Exemple : Le 15 mars 2003, un épargnant souscrit un contrat d'assurance-vie en euros et effectue un versement de 50 000 €.

Le 15 juin 2006, le souscripteur du contrat transfère sur un nouveau contrat d'assurance-vie investi en actions une somme de 30 000 €. A cette date, la valeur de rachat totale du contrat d'origine est de 64 000 €. Le montant transféré (30 000 €) représente environ 46 % de la provision mathématique du contrat d'origine à la date du transfert.

Cette somme se répartit comme suit :

- une partie afférente au capital remboursé [ 50 000 x (30 000 € / 64 000 €)] soit 23 438 € ;

- une partie afférente aux produits [ 30 000 € - (50 000 € x (30 000 € / 64 000 €)] soit 6 562 €.

Le nouveau contrat (issu du transfert) est dénoué le 15 janvier 2008 (aucun versement sur le nouveau contrat après le transfert) et la valeur de rachat du nouveau contrat est de 35 000 €.

- Montant du capital remboursé : 23 438 € ;

- Montant des produits : 11 562 € (35 000 € - 23 438 €). Le contrat ayant moins de huit ans à la date du dénouement, les produits sont imposables dans les conditions de droit commun 7 (barème progressif ou, sur option, au prélèvement forfaitaire libératoire au taux de 15%).

C. SORT DU CONTRAT D'ORIGINE TRANSFORMÉ

102.Lorsque la transformation est partielle, le bon ou contrat d'origine subsiste et les produits qui y sont attachés sont soumis à l'impôt sur le revenu dans les conditions de droit commun, étant précisé que lors de son dénouement, la part des produits transférée sur le nouveau bon ou contrat investi en actions n'est pas retenue dans l'assiette imposable.

Sous-section 2 :

Conséquences au regard des prélèvements sociaux

103. Rappel : Le nouveau bon ou contrat investi en actions issu de la transformation d'un bon ou contrat d'origine est un bon de contrat en unités de compte (ou contrat multi-supports). A ce titre, ses produits sont imposables aux prélèvements sociaux au dénouement du contrat.

A. TRANSFORMATION D'UN BON OU CONTRAT EN UNITÉS DE COMPTE EN UN NOUVEAU BON OU CONTRAT INVESTI EN ACTIONS

104.La transformation n'entraîne aucune conséquence immédiate en matière de prélèvements sociaux, les produits du nouveau bon ou contrat investi en actions étant soumis aux prélèvements sociaux au dénouement du contrat.

105.Lors d'un rachat ultérieur ou du dénouement du bon ou contrat, l'assiette taxable aux prélèvements sociaux est constituée par l'ensemble des produits capitalisés sur le bon ou contrat, y compris ceux issus du bon ou contrat d'origine. En cas de rachat partiel, seule la part des produits comprise dans le rachat est soumise aux prélèvements sociaux.

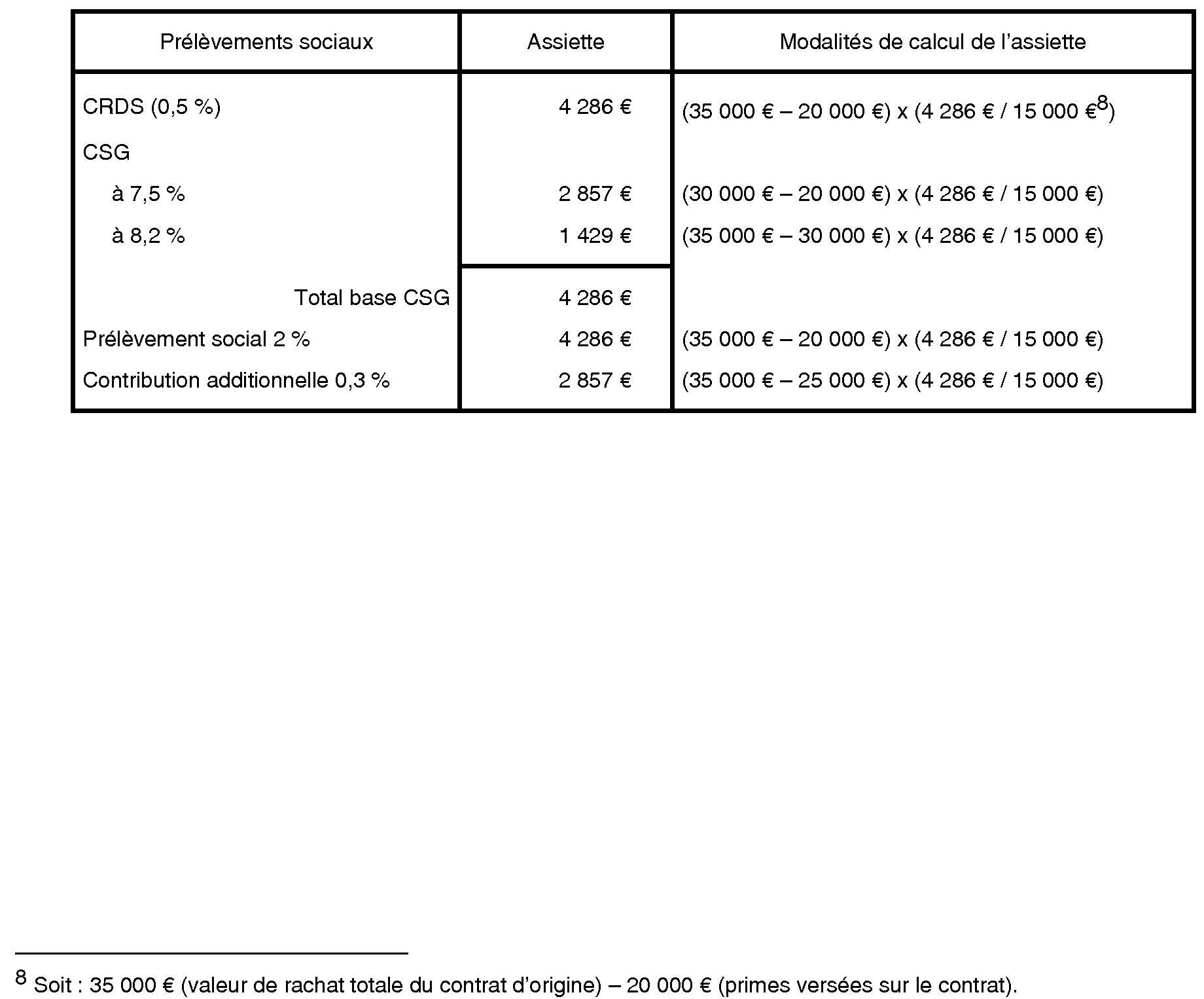

106. Exemple : Soit un contrat en unités de compte à prime unique de 20 000 € souscrit le 2 janvier 2004.

La valeur de rachat du contrat est de :

- 25 000 € le 1 er juillet 2004 (pour la contribution additionnelle de 0,3 %) ;

- 30 000 € le 1 er janvier 2005 (pour la CSG à 8,2 %).

1) Le souscripteur transfère le 15 juin 2006 sur un nouveau contrat investi en actions une somme de 10 000 €. A cette date, la valeur de rachat totale du contrat d'origine est de 35 000 €. Le montant transféré (10 000 €) représente environ 29 % de la provision mathématique du contrat d'origine à la date du transfert.

Cette somme se répartit comme suit :

- une partie afférente au capital remboursé [ 20 000 x (10 000 € / 35 000 €)] soit 5 714 € ;

- une partie afférente aux produits [10 000 € - (20 000 € x (10 000 € / 35 000 €)] soit 4 286 €.

L'assiette des prélèvements sociaux dus ultérieurement (lors du dénouement du contrat) est ainsi calculée :

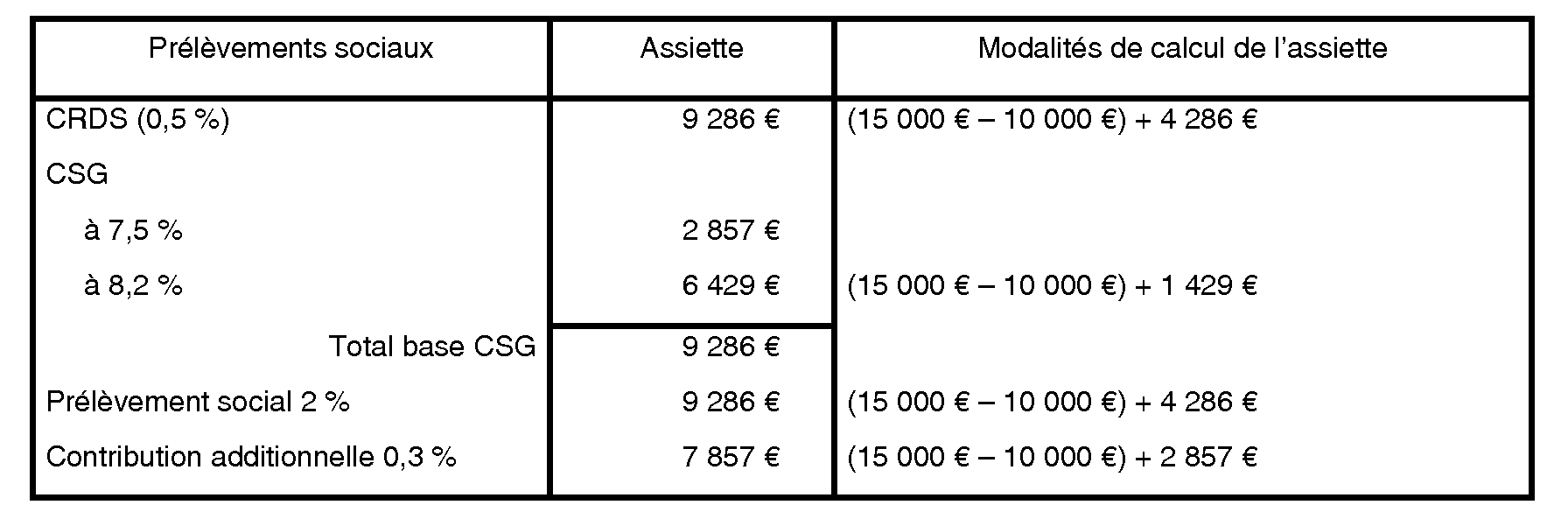

2) Le contrat investi en actions (issu du transfert) est dénoué le 15 mars 2012. Sa valeur de rachat à cette date est de 15 000 €.

L'assiette des prélèvements sociaux dus à la date du dénouement du contrat est ainsi calculée :

B. TRANSFORMATION D'UN BON OU CONTRAT EN EUROS EN UN NOUVEAU BON OU CONTRAT INVESTI EN ACTIONS

107.Dans cette situation, les produits inscrits sur le bon ou contrat en euros lors de la transformation ont déjà été soumis aux prélèvements sociaux lors de leur inscription en compte.

108.Afin d'éviter une double imposition aux prélèvements sociaux des produits lors du dénouement du nouveau bon ou contrat investi en actions, les produits inscrits en compte sur le bon ou contrat d'origine à la date de la transformation et qui ont été soumis aux prélèvements sociaux sont assimilés à des primes versées pour le calcul de l'assiette des prélèvements sociaux dus lors d'un rachat partiel ou du dénouement du contrat

109. Exemple : Un contribuable a souscrit en janvier 2003 un contrat d'assurance-vie en euros par le versement d'une prime unique de 20 000 €.

En mai 2006, il transforme la totalité de son contrat d'origine en un nouveau contrat investi en actions.

La valeur du contrat à la date de la transformation est de 30 000 €, se répartissant en 20 000 € de primes et 10 000 € de produits capitalisés et inscrits au contrat (ces produits ont été soumis aux prélèvements sociaux lors de leur inscription en compte).

Le nouveau contrat investi en actions est dénoué en 2012 (le contrat issu de la transformation a plus de huit ans) pour une valeur de 37 000 €. Il n'y a pas eu de nouveau versement sur le contrat.

L'assiette des prélèvements sociaux dus lors du dénouement de contrat sera égale à la différence entre le montant des sommes remboursées et le montant des primes versées, soit 7 000 € [ 37 000 € - (20 000 € + 10 000 €)].

TITRE 3 :

AMÉNAGEMENT DES CONDITIONS D'INVESTISSEMENT DES BONS OU CONTRATS INVESTIS EN ACTIONS INSTITUÉS PAR L'ARTICLE 21 DE LA LOI DE FINANCES POUR 1998 (CONTRATS « DSK »)

110. Rappel : Les bons ou contrats de capitalisation ou d'assurance-vie investis en actions institués par l'article 21 de la loi de finances pour 1998, dits « DSK », sont une catégorie particulière de bons ou contrats de capitalisation et d'assurance-vie composés d'une ou plusieurs unités de compte obligatoirement investies à hauteur de 50 % au moins en actions ou titres assimilés de sociétés établies dans un Etat de la Communauté européenne dont 5 % au moins de titres dits « risqués » (parts de FCPR, actions de SCR, actions de sociétés cotées sur les marchés de valeurs de croissance, actions de sociétés non cotées).

Pour plus de précisions sur ces conditions, cf. BOI 5 I-3-98 .

111.A compter du 1 er janvier 2005, il ne peut plus être souscrit de bons ou contrats dits « DSK » (contrats d'ancienne génération prévus au I quater de l'article 125-0 A).

112.Les bons ou contrats en cours au 1 er janvier 2005 perdurent dans leur fonctionnement et de nouvelles primes peuvent toujours être versées sur ces bons ou contrats. L'épargne investie sur ces bons ou contrats peut également être transférée sur des nouveaux bons ou contrats investis en actions (cf. titre 2).

113.L'article 39 de la loi de finances pour 2005 prévoit toutefois des aménagements aux règles d'investissement de ces contrats. Ces aménagements sont de deux ordres :

- d'une part, rendre éligibles aux différents quotas d'investissement les titres de sociétés établies dans un Etat membre à l'Espace économique européen (EEE) ;

- d'autre part, prendre en compte les titres de sociétés européennes cotées dont la capitalisation boursière est inférieure à 150 M€.

Section 1 :

Eligibilité aux quotas d'investissement des titres de sociétés établies dans un Etat de l'Espace économique européen

114.Les bons ou contrats dits « DSK » en cours au 1 er janvier 2005 peuvent désormais être investis dans des titres de sociétés dont le siège est situé dans un Etat de l'EEE, non membre de la Communauté européenne et ayant conclu avec la France une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale.

115.Deviennent donc éligibles aux bons ou contrats « DSK », les titres de sociétés dont le siège social est établi en Norvège ou en Islande. En revanche, ne constituent pas des titres éligibles les titres de sociétés établies au Liechtenstein.

Section 2 :

Eligibilité aux quotas d'investissement des titres de sociétés européennes cotées

116.Parmi les titres retenus pour l'appréciation des quotas d'investissement de 50 % et de 5 %, figuraient notamment les titres admis aux négociations sur les marchés de valeurs de croissance de l'EEE ou sur un des compartiments de valeurs de croissance de ces marchés, dont la liste est fixée par arrêté du ministre chargé de l'économie (pour plus de précisions, cf. BOI 5 I-3-99 ).

117.Pour tenir compte de la suppression du nouveau marché français intervenue le 21 février 2005, et de certains de ses équivalents européens, le 4° du A du I de l'article 39 de la loi de finances pour 2005 substitue aux titres négociés sur un marché de valeurs de croissance, les actions cotées admises aux négociations sur un marché réglementé ou organisé d'un Etat partie à l'EEE, émises par des sociétés :

- exerçant une activité mentionnée à l'article 34 (activité commerciale, industrielle ou artisanale), à l'exception de celle mentionnée au sixième alinéa du I de l'article 44 sexies (activité bancaire, financière, d'assurances, de gestion ou de location d'immeubles) ;

- et dont la capitalisation est inférieure à 150 millions d'euros (pour plus de précisions sur la définition et les modalités d'évaluation de la capitalisation boursière, cf. n° 21 à 26 ).

118.Les titres acquis avant le 1 er janvier 2005 sur un marché de valeurs de croissance continuent toutefois à être pris en compte dans les quotas de 30 % et de 5 % (clause « grand-père »).

TITRE 4 :

ENTREE EN VIGUEUR

119.Les dispositions de l'article 39 de la loi de finances pour 2005 sont applicables à compter du 1 er janvier 2005.

BOI liés : 5 I-3-98 et 5 I-6-98 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 39 de la loi de finances pour 2005 (loi n° 2004-1484 du 30 décembre 2004)

I - L'article 125-0 A du code général des impôts est ainsi modifié :

A. - Le I est ainsi modifié :

1° Au deuxième alinéa, après les mots : « Les produits attachés aux bons ou contrats », sont insérés les mots : « mentionnés au I » et cet alinéa devient un I bis ;

2° Au troisième alinéa, les mots : « deuxième alinéa » sont remplacés par les mots : « I bis » et les troisième à sixième alinéas sont regroupés dans un I ter ;

3° Au septième alinéa, après les mots : « code des assurances », sont insérés les mots : « mentionnés au I », et après les mots : « huit ans », sont insérés les mots : « , souscrits avant le 1er janvier 2005 » ;

4° Le f est ainsi rédigé :

« f. Actions, admises aux négociations sur un marché d'instruments financiers, dont le fonctionnement est assuré par une entreprise de marché ou un prestataire de services d'investissement ou tout autre organisme similaire étranger, d'un Etat partie à l'accord sur l'Espace économique européen, émises par des sociétés qui exercent une activité mentionnée à l'article 34 autre que celles mentionnées au sixième alinéa du I de l'article 44 sexies et dont la capitalisation boursière est inférieure à 150 millions d'euros. La capitalisation boursière est évaluée selon la moyenne des cours d'ouverture des soixante jours de bourse précédant celui de l'investissement. Un décret en Conseil d'Etat détermine les modalités d'application de cette évaluation, notamment en cas de première cotation ou d'opération de restructuration d'entreprises. » ;

5° Au quatorzième alinéa, après les mots : « Communauté européenne », sont insérés les mots : « , ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, » ;

6° Les septième à quinzième alinéas constituent un 1 quater ;

7° Les seizième à dix-huitième alinéas deviennent les deuxième à quatrième alinéas du I ;

8° Au dix-neuvième alinéa, les mots : « du I » sont remplacés par les mots : « des I à I quinquies » et cet alinéa devient un I sexies.

B. - Après le quinzième alinéa du I, il est inséré un I quinquies ainsi rédigé :

« I quinquies. - 1. Sont exonérés d'impôt sur le revenu les produits attachés aux bons ou contrats de capitalisation et placements de même nature mentionnés au I, souscrits à compter du 1er janvier 2005, d'une durée égale ou supérieure à huit ans et dans lesquels les primes versées sont représentées par une ou plusieurs unités de compte constituées de parts ou d'actions d'organismes de placement collectif en valeurs mobilières régis par les articles L. 214-2 et suivants du code monétaire et financier, ou d'organismes de même nature établis soit dans un autre Etat membre de la Communauté européenne, soit dans un Etat non membre de cette Communauté partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale et qui bénéficient de la procédure de reconnaissance mutuelle des agréments prévue par la directive 85/611/CEE du Conseil, du 20 décembre 1985, portant coordination des dispositions législatives, réglementaires et administratives concernant certains organismes de placement collectif en valeurs mobilières (OPCVM), et dont l'actif est constitué pour 30 % au moins :

« a. D'actions ne relevant pas du 3 du I de l'article L. 211-1 du code monétaire et financier, admises aux négociations sur un marché d'instruments financiers, dont le fonctionnement est assuré par une entreprise de marché ou un prestataire de services d'investissement ou tout autre organisme similaire étranger, d'un Etat partie à l'accord sur l'Espace économique européen ;

« b. De droits ou bons de souscription ou d'attribution attachés aux actions mentionnées au a ;

« c. D'actions ou parts d'organismes de placement collectif en valeurs mobilières mentionnés au premier alinéa dont l'actif est constitué à plus de 75 % en titres et droits mentionnés aux a et b ;

« d. De parts de fonds communs de placement à risques qui remplissent les conditions prévues au II de l'article 163 quinquies B, de fonds d'investissement de proximité mentionnés à l'article L. 214-41-1 du code monétaire et financier, de fonds communs de placement dans l'innovation mentionnés à l'article L. 214-41 du même code et d'actions de sociétés de capital-risque qui remplissent les conditions prévues à l'article 1er-1 de la loi n° 85-695 du 11 juillet 1985 portant diverses dispositions d'ordre économique et financier ;

« e. D'actions ou parts émises par des sociétés qui exercent une activité mentionnée à l'article 34 du présent code dont les titres ne sont pas admis aux négociations sur un marché d'instruments financiers français ou étranger, dont le fonctionnement est assuré par une entreprise de marché ou un prestataire de services d'investissement ou tout autre organisme similaire étranger, sous réserve que le souscripteur du bon ou contrat, son conjoint et leurs ascendants et descendants ne détiennent pas ensemble, pendant la durée du bon ou contrat, directement ou indirectement, plus de 25 % des droits dans les bénéfices de la société ou n'ont pas détenu une telle participation à un moment quelconque au cours des cinq années précédant la souscription du bon ou contrat ;

« f. D'actions, admises aux négociations sur un marché d'instruments financiers, dont le fonctionnement est assuré par une entreprise de marché ou un prestataire de services d'investissement ou tout autre organisme similaire étranger, d'un Etat partie à l'accord sur l'Espace économique européen, émises par des sociétés qui exercent une activité mentionnée à l'article 34 et dont la capitalisation boursière est inférieure à 150 millions d'euros. La capitalisation boursière est évaluée selon la moyenne des cours d'ouverture des soixante jours de bourse précédant celui de l'investissement. Un décret en Conseil d'Etat détermine les modalités d'application de cette évaluation, notamment en cas de première cotation ou d'opération de restructuration d'entreprises ;

« g. De parts de fonds ou actions de sociétés mentionnées au d, dont l'actif est constitué à plus de 50 % en titres mentionnés au e.

« Les titres et droits mentionnés aux a, b, e et f doivent être émis par des sociétés qui ont leur siège dans un Etat membre de la Communauté européenne, ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, et qui sont soumises à l'impôt sur les sociétés dans les conditions de droit commun au taux normal ou le seraient dans les mêmes conditions si elles exerçaient leur activité en France.

« Les titres mentionnés aux d à g doivent représenter 10 % au moins de l'actif de chaque organisme de placement collectif en valeurs mobilières dont les parts ou actions constituent les unités de compte du bon ou contrat, les titres mentionnés aux e et g représentant au moins 5 % de ce même actif.

« Les règlements ou les statuts des organismes de placement collectif en valeurs mobilières mentionnés au premier alinéa prévoient le respect des proportions d'investissement prévues à ce même alinéa et au dixième alinéa. Il en est de même pour les organismes et sociétés mentionnés aux c et g s'agissant des proportions d'investissement mentionnées à ces mêmes alinéas.

« 2. Lorsque les organismes de placement collectif en valeurs mobilières et les sociétés mentionnés au premier alinéa et aux c et g du 1 recourent à des instruments financiers à terme, à des opérations de pension, ainsi qu'à toute autre opération temporaire de cession ou d'acquisition de titres, ces organismes ou sociétés doivent respecter, outre les règles d'investissement de l'actif prévues au 1, les proportions d'investissement minimales mentionnées aux premier et dixième alinéas et aux c et g du 1, calculées en retenant au numérateur la valeur des titres éligibles à ces proportions dont ils perçoivent effectivement les produits. Un décret en Conseil d'Etat précise les modalités de calcul et les justificatifs à produire par les organismes ou sociétés concernés.

« 3. Les bons ou contrats mentionnés au 1 peuvent également prévoir qu'une partie des primes versées est affectée à l'acquisition de droits qui ne sont pas exprimés en unités de compte ou qui sont exprimés en unités de compte autres que celles mentionnées au premier alinéa du 1. Pour ces bons ou contrats, les proportions d'investissement que doivent respecter la ou les unités de compte mentionnées au premier alinéa du 1 sont égales aux proportions prévues au même 1 multipliées par le rapport qui existe entre la prime versée et la part de cette prime représentée par la ou les unités de compte précitées. »

II. - La transformation d'un bon ou contrat de capitalisation ou d'un placement de même nature en bons ou contrats mentionnés au I quinquies de l'article 125-0 A du code général des impôts entraîne dans tous les cas les conséquences fiscales d'un dénouement. Cette disposition n'est toutefois pas applicable pour la transformation d'une part de bons ou contrats mentionnés au I quater du même article et d'autre part de bons ou contrats mentionnés au I de l'article 125-0 A précité souscrits à compter du 1er janvier 2003 en bons ou contrats mentionnés au I quinquies précité, lorsque cette transformation résulte d'un avenant conclu avant le 1er juillet 2006. Les produits inscrits sur les bons ou contrats, autres que ceux en unités de compte mentionnés au deuxième alinéa de l'article L. 131-1 du code des assurances, à la date de leur transformation sont assimilés à des primes versées pour l'application des dispositions des articles L. 136-6, L. 136-7, L. 245-14 et L. 245-15 du code de la sécurité sociale, des articles 15 et 16 de l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale ainsi que du 2° de l'article 11 de la loi n° 2004-626 du 30 juin 2004 relative à la solidarité pour l'autonomie des personnes âgées et des personnes handicapées, lorsqu'en application de ces mêmes dispositions ces produits ont été soumis, lors de leur inscription en compte, aux prélèvements et contributions applicables à cette date.

III. - Lorsqu'à la date d'entrée en vigueur de la présente loi, l'organisme de placement collectif en valeurs mobilières mentionné au premier alinéa du I quater de l'article 125-0 A du code général des impôts détient à son actif des titres mentionnés au treizième alinéa du même article dans sa rédaction antérieure à l'entrée en vigueur de la présente loi, ces titres continuent à être pris en compte dans les proportions d'investissement prévues au I quater précité.

IV. - Un décret en Conseil d'Etat fixe les modalités d'application du B du I, et du II, et notamment les conditions dans lesquelles il peut être procédé au rachat des bons ou contrats mentionnés au I quinquies de l'article 125-0 A du code général des impôts ou à la conversion entre les droits qui ne sont pas exprimés en unités de compte ou qui sont exprimés en unités de compte autres que celles mentionnées au premier alinéa du 1 du I quinquies de l'article 125-0 A précité et ceux exprimés en unités de compte mentionnées à ce même alinéa.