B.O.I. N° 107 du 27 JUIN 2006

B. COMPOSITION DES BONS OU CONTRATS

I. Principe : le bon ou contrat est investi exclusivement dans une ou plusieurs unités de compte éligibles

1. Nature des unités de compte éligibles

8.Les unités de compte éligibles sont constituées de parts ou actions (1 er alinéa du 1 du I quinquies de l'article 125-0 A) :

- d'organismes de placement collectif en valeurs mobilières (OPCVM) établis en France et régis par les articles L. 214-2 et suivants du code monétaire et financier, à savoir des sociétés d'investissement à capital variable (SICAV) ou des fonds communs de placement (FCP) ;

- ou d'organismes de même nature établis, soit dans un autre Etat membre de la Communauté européenne, soit dans un Etat non membre de cette Communauté et partie à l'accord sur l'Espace économique européen (EEE), à l'exception du Liechtenstein (soit en Islande et en Norvège). Ces organismes doivent en outre bénéficier de la procédure de reconnaissance mutuelle des agréments prévue par la directive 85/611/CEE du 20 décembre 1985 portant coordination des dispositions législatives, réglementaires et administratives concernant certains OPCVM (OPCVM dits « coordonnés »).

9.Par organismes de même nature, il convient d'entendre les organismes :

- dont l'objet exclusif est le placement collectif en valeurs mobilières et/ou dans d'autres instruments financiers liquides, des capitaux recueillis auprès du public et dont le fonctionnement est soumis au principe de la répartition des risques ;

- et dont les parts sont, à la demande des porteurs, rachetées ou remboursées, directement ou indirectement, à charge des actifs de ces organismes.

2. Composition de l'actif de l'OPCVM dont la part ou l'action constitue une unité de compte éligible

10.Conformément au 1 du I quinquies nouveau de l'article 125-0 A, l'actif de l'OPCVM dont la part ou l'action constitue une unité de compte éligible du contrat doit être constitué pour 30 % au moins d'actions de sociétés européennes, dont 10 % au moins d'actifs dits « risqués » et 5 % au moins d'actifs non cotés.

a) Le quota d'investissement de 30 %

11.L'actif de l'OPCVM doit être constitué pour 30 % au moins de titres, droits ou bons suivants :

Actions de sociétés européennes cotées

12.Il s'agit des actions de sociétés admises aux négociations sur un marché réglementé ou organisé 1 d'un Etat partie à l'EEE (y compris sur un marché réglementé ou organisé du Liechtenstein), à l'exception des actions de SICAV françaises ou organismes de même nature européens.

13.Ces actions doivent être émises par des sociétés :

- qui ont leur siège dans un Etat membre de la Communauté européenne, ou dans un autre Etat partie à l'accord sur l'EEE, hors Liechtenstein ;

- et qui sont soumises à l'impôt sur les sociétés dans les conditions de droit commun au taux normal ou le seraient dans les mêmes conditions si leur activité était exercée en France. Sont considérées comme remplissant cette condition, les sociétés qui entrent dans le champ d'application de l'impôt sur les sociétés de plein droit ou sur option et qui n'en sont pas exonérées totalement ou partiellement de façon permanente par une disposition particulière.

Droits ou bons de souscription ou d'attribution attachés aux actions éligibles au quota de 30 %

14.Ces droits ou bons peuvent être maintenus à l'actif après leur détachement. En outre, les bons ou droits de souscription d'actions détachés d'obligations peuvent figurer à l'actif des OPCVM, dès lors que les actions auxquelles ils donnent droit sont elles-mêmes éligibles au quota de 30 %.

Il en est de même des bons dits « autonomes ». Ces bons, prévus aux articles L. 228-91 et suivants du code de commerce, confèrent à leurs titulaires le droit de souscrire des titres représentant une quote-part du capital de la société émettrice.

Actions ou parts d'OPCVM dont l'actif est constitué à plus de 75 % d'actions ou de droits éligibles au quota de 30 %

15.Il s'agit de parts ou d'actions :

- d'OPCVM régis par les articles L. 214-2 et suivants du code monétaire et financier (SICAV et FCP français) ;

- ou d'organismes de même nature établis dans un autre Etat de la Communauté européenne ou dans un autre Etat partie à l'accord sur l'EEE (à l'exception du Liechtenstein) et qui bénéficient de la procédure de reconnaissance mutuelle des agréments prévue par la directive 85/611/CEE du 20 décembre 1985 portant coordination des dispositions législatives, réglementaires et administratives concernant certains OPCVM (OPCVM dits « coordonnés »).

16.Ces OPCVM doivent employer plus de 75 % de leur actif en actions, bons ou droits mentionnés aux n° 12 à 14 .

Parts de fonds communs de placement à risques (FCPR), de fonds d'investissement de proximité (FIP), de fonds communs de placement dans l'innovation (FCPI) et actions de sociétés de capital-risque (SCR)

17.Il s'agit :

- des parts de fonds communs de placement à risques (FCPR) qui remplissent les conditions prévues au II de l'article 163 quinquies B. Ces FCPR, dits « fiscaux », doivent avoir un actif composé pour 50 % au moins de titres de sociétés non cotées européennes 2 et, dans la limite de 20 % de leur actif, de titres de sociétés cotées européennes dont la capitalisation boursière est inférieure à 150 M€ ;

- des parts de fonds communs de placement dans l'innovation (FCPI) mentionnés à l'article L. 214-41 du code monétaire et financier. L'actif des FCPI est constitué à hauteur de 60 % au moins de titres de sociétés non cotées innovantes européennes et, dans la limite de 20 % de l'actif, de titres de sociétés cotées innovantes européennes dont la capitalisation boursière est inférieure à 150 M€ ;

- des parts de fonds d'investissement de proximité (FIP) mentionnés à l'article L. 214-41-1 du code monétaire et financier. L'actif des FIP est constitué à hauteur de 60 % au moins de titres de petites et moyennes entreprises 3 , établies dans un Etat partie à l'accord sur l'EEE (à l'exception du Liechtenstein) et soumises à l'impôt sur les sociétés ou à un impôt équivalent. Le quota de 60% des FIP peut également comprendre, dans la limite de 20 % de l'actif du fonds, des titres de sociétés cotées européennes dont la capitalisation boursière est inférieure à 150 M€ ;

- des actions de sociétés de capital-risque (SCR) mentionnées à l'article 1 er -1 de loi n° 85-695 du 11 juillet 1985 portant diverses dispositions d'ordre économique et financier. La situation nette des SCR est représentée à hauteur de 50 % au moins de titres de sociétés non cotées européennes et, dans la limite de 20 % de la situation nette, de titres de sociétés cotées européennes dont la capitalisation boursière est inférieure à 150 M€.

Actions ou parts de sociétés non cotées exerçant une activité industrielle, commerciale ou artisanale

18.Il s'agit des actions ou parts non admises aux négociations sur un marché réglementé ou organisé français ou étranger de sociétés :

- ayant leur siège dans un Etat membre de la Communauté européenne, ou dans un autre Etat partie à l'accord sur l'EEE, hors Liechtenstein ;

- soumises à l'impôt sur les sociétés dans les conditions de droit commun au taux normal ou qui le seraient dans les mêmes conditions si leur activité était exercée en France (cf. 2 ème tiret du n° 13) ;

- et qui exercent une activité mentionnée à l'article 34, à savoir une activité industrielle, commerciale ou artisanale.

19.En outre, le souscripteur du bon ou contrat investi en actions, son conjoint et leurs ascendants et descendants ne doivent pas, pendant la durée du bon ou contrat, détenir ensemble, directement ou indirectement, plus de 25 % des droits dans les bénéfices des sociétés mentionnées au n° 18 . Ils ne doivent pas non plus avoir détenu une telle participation à un moment quelconque au cours des cinq années précédant la souscription du bon ou contrat.

Actions de sociétés admises aux négociations sur un marché réglementé ou organisé européen et de faible capitalisation boursière

20.Il s'agit des actions de sociétés :

- dont les actions ou parts sont admises aux négociations sur un marché réglementé ou organisé d'un Etat partie à l'accord sur l'EEE ;

- qui exercent une activité mentionnée à l'article 34 (sur ce point, cf. troisième tiret du n° 18) ;

- et dont la capitalisation boursière est inférieure à 150 M€ (cf. n° 21 à 26 ).

Définition et modalités d'évaluation de la capitalisation boursière :

21.La capitalisation boursière est évaluée selon la moyenne des cours d'ouverture des soixante jours de bourse précédant celui de l'investissement.

22.L'article 50 duodecies de l'annexe II précise les modalités d'application de cette évaluation, notamment en cas de première cotation ou d'opération de restructuration d'entreprises.

23.Ainsi, en principe, la capitalisation boursière d'une société est déterminée par le produit :

- du nombre de ses actions admises à la négociation à l'ouverture du jour de négociation précédant celui de l'investissement,

- par la moyenne des cours d'ouverture des soixante jours de négociation précédant celui de l'investissement.

Toutefois, lorsque durant ces soixante jours, les actions de la sociétés sont pour la première fois admises à la négociation, la moyenne retenue est celle des cours d'ouverture des jours de négociation depuis le jour de l'admission à la négociation jusqu'au jour précédant celui de l'investissement. Ces dispositions s'appliquent également en cas d'augmentation de capital, d'opération de fusion, scission ou apport partiel d'actif réalisée durant ces soixante jours et emportant admission à la négociation de nouvelles actions de la société absorbante ou bénéficiaire.

24.Par dérogation aux dispositions du n° 23, en cas d'investissement le jour de la première cotation des titres d'une société, la capitalisation boursière de la société est déterminée par le produit :

- du nombre des actions ainsi admises à la négociation,

- par le prix auquel ces titres sont placés dans le public, à savoir le prix auquel ces titres sont vendus au public avant la première cotation.

25.De même, en cas d'investissement le jour où de nouvelles actions de la société sont admises à la négociation à la suite d'une augmentation de capital ou d'une opération de fusion, scission ou apport partiel d'actif, la capitalisation boursière est déterminée par le produit :

- du nombre total des actions de la société absorbante ou bénéficiaire admises à la négociation à l'issue de l'opération ;

- par le cours de clôture du dernier jour de négociation précédant l'admission ou la négociation de ces nouvelles actions.

26.En ce qui concerne le jour de l'investissement, il s'entend du jour d'acquisition ou de souscription des actions admises à la négociation, indépendamment des dates de libération progressive des actions.

Parts de FCPR, de FCPI et de FIP et actions de SCR investis à plus de 50 % en actions ou parts de sociétés non cotées

27.Il s'agit de parts ou actions de FCPR fiscaux, FCPI, FIP ou SCR définis au n° 17 et dont l'actif (fonds) ou la situation nette comptable (SCR) est constitué à plus de 50 % d'actions ou parts de sociétés non cotées définies aux n° 18 et 19 . Pour plus de précision sur le calcul de ces quotas, il convient de se reporter au n° 37 .

b) Le quota d'investissement de 10 %

28.L'actif de l'OPCVM doit être constitué pour 10 % au moins d'actifs dits « risqués ».

29.Ce quota de 10 % est compris dans le quota de 30 % précité. Il est constitué des titres suivants :

- parts de FCPR fiscaux, FIP et FCPI et actions de SCR (cf. n° 17 ) ;

- titres de sociétés européennes non cotées (n° 18 et 19 ) ;

- titres de sociétés européennes cotées de faible capitalisation boursière (cf. n° 20 à 26 ) ;

- parts de FCPR fiscaux, FCPI ou FIP ou actions de SCR dont l'actif (fonds) ou la situation nette comptable (SCR) est investi à 50 % au moins en actions ou parts de sociétés non cotées (cf. n° 27 ).

30. Remarque : il est admis que les titres d'OPCVM français ou coordonnés européens, dont l'actif est investi en permanence à plus de 75 % en titres de sociétés européennes cotées de faible capitalisation boursière (cf. n° 20 à 26 ), sont éligibles au quota d'investissement de 10 %. Ce quota de 75 % est, le cas échéant, retraité pour tenir compte de l'exposition réelle au risque dudit OPCVM (pour les modalités de retraitement, cf. n° 46 à 51 ).

c) Le quota d'investissement de 5 %

31.L'actif de l'OPCVM doit être constitué pour 5 % au moins de titres de sociétés non cotées.

32.Ce quota de 5 % est compris dans le quota de 10 % précité. Il est constitué des titres suivants :

- actions ou parts de sociétés européennes non cotées (n° 18 et 19 ) ;

- parts de FCPR fiscaux, FCPI ou FIP ou actions de SCR dont l'actif (fonds) ou la situation nette comptable (SCR) est investi à 50 % au moins en actions ou parts de sociétés européennes non cotées (cf. n° 27 ).

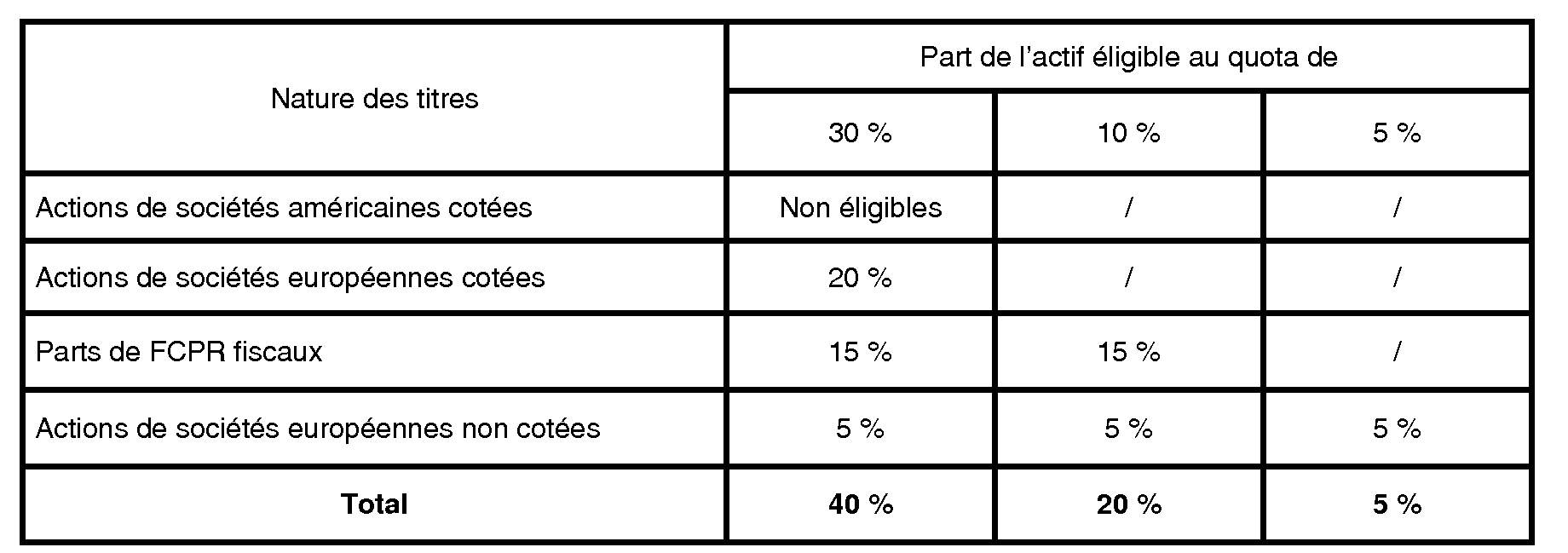

d) Exemple de calcul des quotas d'investissement

33.Soit une SICAV française A dont l'actif est représenté :

- pour 60 % en actions de sociétés américaines cotées ;

- pour 20 % en actions de sociétés européennes cotées ;

- pour 15 % en parts de FCPR fiscaux ;

- pour 5 % en actions de sociétés non cotées européennes.

Ces titres sont retenus dans les différents quotas d'investissement comme suit :

L'actif de la SICAV A respecte les proportions d'investissement de 30 %, 10 % et 5 %. Ces actions peuvent donc constituer une unité de compte éligible du bon ou contrat de capitalisation et d'assurance-vie investi en actions.