B.O.I. N° 107 du 27 JUIN 2006

3. Conditions d'appréciation des quotas

a) Date d'appréciation des quotas d'investissement

34.L'article 50 decies de l'annexe II prévoit les conditions d'appréciation des quotas d'investissement des OPCVM dont la part ou l'action constitue l'unité de compte éligible du contrat d'assurance-vie investi en actions et des OPCVM ou sociétés dont les titres sont compris dans les quotas d'investissement de 30 %, 10 % et 5 %.

Le quota de 30 %

35.Le quota de 30 % doit être respecté en permanence chaque jour de calcul de la valeur liquidative de l'OPCVM concerné, telle qu'elle est déterminée conformément à la réglementation en vigueur, en retenant la valeur des titres figurant à cette date dans le portefeuille de l'OPCVM dont la part ou l'action constitue une unité de compte éligible du bon ou contrat (1 er alinéa du I de l'article 50 decies de l'annexe II).

Toutefois, il est admis que les OPCVM nouvellement créés ou transformés dont la part ou l'action constitue l'unité de compte du bon ou contrat disposent d'un délai d'un mois à compter de la première souscription publique pour respecter le quota de 30 %.

Les quotas de 10% et 5 % et le quota de 75 %

36.Les quotas de 10 % et de 5 % que doivent respecter les OPCVM français (soumis à l'article L. 214-8 du code monétaire et financier) et les OPCVM européens coordonnés au sens de la directive 85/611/CEE du Conseil du 20 décembre 1985, ainsi que le quota de 75 % que doivent respecter les OPCVM précités dont les titres sont retenus dans le calcul du quota de 30 % (cf. n° 15 et 16 ), sont appréciés à la fin de chacun des semestres de l'exercice, en retenant la valeur des titres figurant à cette date dans le portefeuille de l'organisme de placement collectif en valeurs mobilières (2 ème alinéa du I de l'article 50 decies de l'annexe II).

Le quota de 50 %

37.Le quota de 50 % de titres de sociétés non cotées détenus par un FCPR fiscal ou une SCR mentionné au n° 27 est apprécié (II de l'article 50 decies de l'annexe II) :

- dans les conditions prévues aux articles R. 214-38 à R. 214-49 du code monétaire et financier pour les FCPR ;

- dans les conditions prévues aux articles R. 214-59 à R. 214-74 du même code pour les FCPI ;

- dans les conditions prévues aux articles R. 214-75 à R. 214-89 du même code pour les FIP ;

- dans les conditions prévues à l'article 171 AM de l'annexe II, pour les SCR.

Remarque : les parts de FCPR, FCPI et FIP ou les actions de SCR, dont l'actif (fonds) ou la situation nette (SCR) est investi à 50 % au moins en actions ou parts de sociétés non cotées, sont retenus pour les calculs des quotas de 30 %, 10 % et 5 % à hauteur de 100 % de l'investissement effectué dans ces fonds ou sociétés par l'OPCVM dont la part ou l'action constitue une unité de compte éligible du bon ou contrat.

b) Conditions particulières d'appréciation des quotas

Période transitoire pour les nouveaux contrats

38.Compte tenu des dispositions de l'article L.132-5-1 du code des assurances qui prévoient que toute personne qui a signé une proposition d'assurance ou un contrat a la faculté d'y renoncer pendant le délai de 30 jours calendaires révolus à compter du moment où elle est informée que le contrat est conclu, il est admis, pour les contrats nouvellement souscrits, que le premier versement ne soit investi dans l'OPCVM dont la part ou l'action constitue une unité de compte éligible du bon ou contrat qu'à l'expiration de ce délai de 30 jours.

Admission des titres de sociétés aux négociations sur un marché réglementé ou organisé

39.Lorsque les titres d'une société non cotée (n° 18 et 19 ) sont admis aux négociations sur un marché réglementé ou organisé français ou étranger, ils continuent d'être pris en compte dans les quotas de 10 % et 5 % pendant un délai de cinq ans à compter de leur admission.

Dépréciation des titres

40.En cas de liquidation judiciaire, d'ouverture d'une procédure judiciaire ou de dépréciation dûment constatée d'une société dont les titres sont retenus dans les quotas de 30 %, 10 % et 5 %, l'OPCVM dont la part ou l'action constitue une unité de compte éligible du contrat investi en actions dispose d'un délai de cinq ans à compter du jugement ou de la constatation de la dépréciation pour tenir compte de cette dépréciation ou de l'annulation des titres. Pendant ce délai, les titres en cause sont réputés maintenus à l'actif de l'OPCVM pour leur valeur d'acquisition en vue de l'appréciation des différents quotas concernés.

4. Obligations de publicité des OPCVM

41.Le dernier alinéa du 1 du I quinquies de l'article 125-0 A prévoit l'obligation, pour les OPCVM et pour certains FCPR et SCR, de mentionner dans leur règlement ou leurs statuts la composition de leur actif au regard des différents quotas d'investissement obligatoires prévus pour le nouveau bon ou contrat investi en actions.

42.Cette obligation concerne :

- les OPCVM dont la part ou l'action constitue une unité de compte éligible du bon ou contrat, pour les quotas de 30 %, de 10 % et de 5 % ;

- les OPCVM investis en actions et dont les titres figurent à l'actif de l'OPCVM dont la part ou l'action constitue une unité de compte éligible du bon ou contrat, pour le quota de 75 % ;

- les FCPR fiscaux, les FCPI, les FIP ainsi que les SCR, pour le quota de 50 % d'investissement en titres de sociétés non cotées.

II. Cas particulier : le bon ou contrat n'est pas exclusivement investi en unités de compte éligibles

43.Les primes versées par le souscripteur du bon ou contrat d'assurance-vie investi en actions peuvent être affectées, au moment de la souscription du contrat ou postérieurement à celle-ci, non seulement à l'acquisition d'unités de comptes éligibles (cf. I.), mais également à l'acquisition de droits :

- qui ne sont pas exprimés en unités de compte (placements représentés par l'actif général de l'entreprise d'assurance ou de capitalisation et exprimés en euros ou en devises) ;

- ou qui sont exprimés en unités de compte, autres que celles remplissant les proportions d'investissement minimales de 30 %, 10 % et 5 % (unités de comptes non éligibles).

44.Dans cette situation, le 3 du I quinquies de l'article 125-0 A prévoit que les quotas minima d'investissement de 30 %, 10 % et 5 % des OPCVM, dont la part ou l'action constitue une unité de compte éligible du bon ou contrat, doivent être recalculés de telle sorte que le bon ou contrat de capitalisation et d'assurance-vie respecte globalement, lors de chaque versement de primes, les conditions requises pour être qualifiés de bons ou contrats investis en actions.

Ainsi, les quotas de 30 %, 10 % et 5 % sont affectés d'un coefficient multiplicateur, égal au rapport entre :

- au numérateur, les primes nettes de frais versées depuis la date de souscription du bon ou contrat, sous déduction de celles déjà remboursées au titre de rachats partiels antérieurs ;

- et, au dénominateur, la part des primes nettes de frais représentées par la ou les unités de compte respectant les quotas d'investissement de 30 %, 10 % et 5 %.

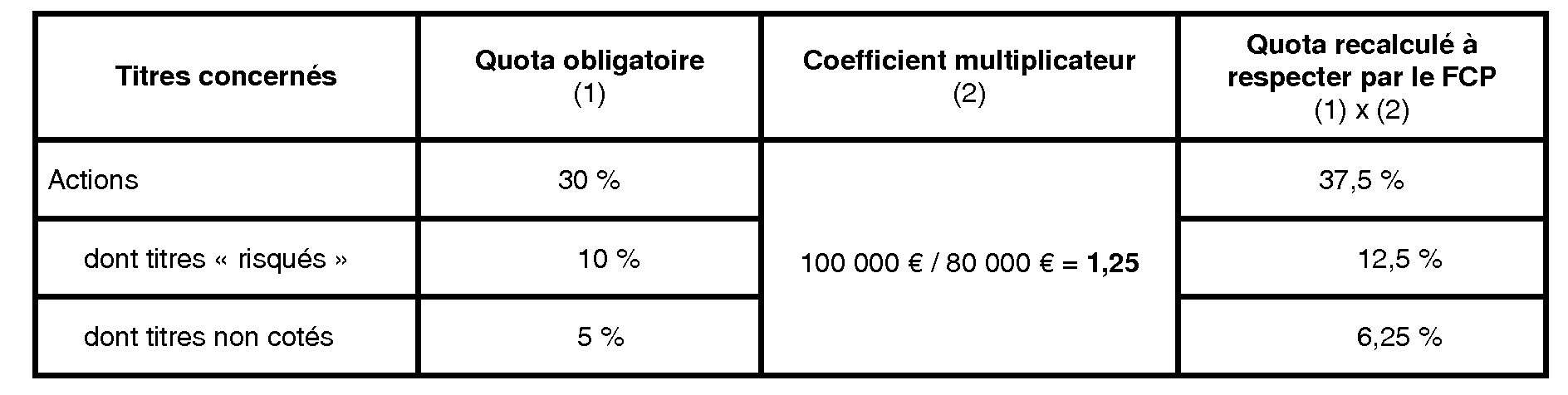

45.Exemple : Soit un souscripteur qui verse sur un nouveau contrat d'assurance-vie investi en actions une prime de 100 000 € affectée à hauteur de :

- 80 000 € dans des unités de compte éligibles (parts de FCP) ;

- 20 000 € dans des placements représentés par l'actif général de l'assureur (exprimés en euros).

Pour constituer une unité de compte éligible au nouveau contrat d'assurance-vie investi en actions, l'actif du FCP doit respecter les quotas d'investissement minima suivants :

Sous-section 2 :

Conditions de fonctionnement des bons ou contrats investis en actions

A. RETRAITEMENT DES QUOTAS D'INVESTISSEMENT AU REGARD DE « L'EXPOSITION AU RISQUE » DE L'ORGANISME OU DE LA SOCIETE CONCERNE

I. Le principe d'un retraitement des quotas d'investissement

46.Le 2 du I quinquies de l'article 125-0 A introduit une clause dite « d'exposition au risque » pour :

- les OPCVM dont la part ou l'action constitue une unité de compte éligible du bon ou contrat de capitalisation ou d'assurance-vie investi en actions (cf. n° 8 ), pour les quotas d'investissement de 30 %, 10 % et 5 % ;

- les OPCVM figurant à l'actif de l'OPCVM dont la part ou l'action constitue une unité de compte éligible (cf. n° 15 , 16 et 30 ), pour le quota de 75 % ;

- les FCPR fiscaux, FCPI, FIP et les SCR figurant à l'actif de l'OPCVM dont la part ou l'action constitue une unité de compte éligible (cf. n° 27 ), pour le quota de 50 %.

47.Cette clause a pour effet de retraiter les quotas d'investissement des OPCVM afin de tenir compte de l'exposition réelle des organismes ou sociétés concernés.

48.Ainsi, les OPCVM et les sociétés d'investissement mentionnés au n° 46 qui recourent à des instruments financiers à terme, à des opérations de pension, ainsi qu'à toute autre opération temporaire de cession ou d'acquisition de titres, doivent respecter les différents quotas d'investissement obligatoires :

- d'une part, au regard des investissements qu'ils ont effectivement réalisés (valeur des titres à l'actif / actif total) ;

- et, d'autre part, au regard de leur exposition réelle, en retenant uniquement au numérateur la valeur des titres éligibles aux différents quotas dont ils perçoivent effectivement les revenus (2 du I quinquies de l'article 125-0 A).

II. Les modalités du retraitement des quotas d'investissement

49.L'article 50 undecies de l'annexe II prévoit les corrections à apporter au numérateur (qui est égal à la valeur d'inventaire des titres éligibles aux différents quotas d'investissement), pour le calcul du quota d'investissement selon la nature des opérations financières réalisées par l'organisme ou la société concerné.

50.Les corrections à apporter au numérateur des différents quotas d'investissement mentionnés au n° 46 sont retracées dans le tableau ci-dessous (cf. fiche explicative des retraitements en annexe 3).

51.Les organismes ou sociétés concernés ou, à défaut de personnalité morale, leur gérant ou représentant à l'égard des tiers, tiennent à la disposition de l'administration fiscale tout document justifiant, d'une part, de la nature des opérations réalisées et, d'autre part, de la valeur retenue pour corriger le numérateur de chacun des quotas d'investissement (II de l'article 50 undecies de l'annexe II).

B. REGLES PARTICULIERES DE FONCTIONNEMENT DES BONS OU CONTRATS NON EXCLUSIVEMENT INVESTIS EN UNITES DE COMPTE ELIGIBLES

I. Lors du versement de nouvelles primes sur le bon ou contrat

52.A chaque versement de nouvelles primes sur un bon ou contrat de capitalisation et d'assurance-vie investi en actions non exclusivement investis en unités de compte éligibles, les quotas d'investissement de l'OPCVM dont la part ou l'action constitue une unité de compte éligible doivent être recalculés dans les conditions décrites au n° 44 (article 50 octies de l'annexe II).

Un exemple figure en section 5 (n° 72 à 74 ).

II. Lors d'un rachat partiel sur le bon ou contrat

53.Les rachats partiels opérés sur les bons ou contrats investis en actions sont autorisés, sous réserve qu'ils ne conduisent pas à ne plus respecter les quotas d'investissement obligatoires calculés globalement sur l'ensemble du bon ou contrat.

54.Ainsi, le I de l'article 50 nonies de l'annexe II prévoit que lorsque des rachats sont effectués sur des bons ou contrats investis en actions, la ou les unités de compte éligibles doivent, à la date de chaque rachat, continuer à respecter les proportions d'investissement minimales calculées selon les modalités prévues au n° 44 .

Un exemple figure en section 5 (n° 75 à 77 ).

III. Lors d'un arbitrage sur le bon ou contrat

55.Lorsqu'il résulte d'un avenant au contrat, le transfert de l'épargne investie entre les unités de compte ou droits d'un même bon ou contrat investi en actions est autorisé sous certaines conditions (II de l'article 50 nonies de l'annexe II).

Un exemple figure en section 5 (n° 78 à 80 ).

1. Conversion de droits exprimés en unités de compte éligibles en droits exprimés en unités de compte non éligibles ou en droits non exprimés en unités de compte

56.Dans cette situation, la conversion est admise, quelle que soit la date de l'avenant, à la condition qu'elle n'ait pas pour effet de ne plus respecter les quotas d'investissement obligatoires calculés globalement sur l'ensemble du contrat.

A la date de chaque conversion, les quotas d'investissement de 30 %, 10 % et 5 %, recalculés selon les modalités prévues au n° 44 , doivent continuer à être respectés.

2. Conversion de droits exprimés en unités de compte non éligibles ou en droits non exprimés en unités de compte en droits exprimés en unités de compte éligibles

57.Dans cette situation, la conversion, par avenant, est libre.