B.O.I. N° 107 du 9 JUIN 1999

BULLETIN OFFICIEL DES IMPÔTS

5 I-3-99

N° 107 du 9 JUIN 1999

5 F.P./36 - I 117

INSTRUCTION DU 31 MAI 1999

REVENUS DE CAPITAUX MOBILIERS. PRODUITS DE PLACEMENTS A REVENU FIXE.

PRODUITS DES BONS OU CONTRATS DE CAPITALISATION ET DES PLACEMENTS DE MEME NATURE. BONS OU

CONTRATS INVESTIS EN ACTIONS. PRECISIONS COMPLEMENTAIRES RELATIVES AUX CONDITIONS D'ELIGILITE.

PROROGATION DE LA PERIODE DE TRANSFORMATION DES CONTRATS EN COURS EN CONTRATS INVESTIS EN

ACTIONS. ARTICLE 16 DE LA LOI DE FINANCES RECTIFICATIVE POUR 1998 (N° 98-1267 DU 30 DECEMBRE 1998).

(C.G.I., art. 125-0 A)

NOR : ECO F 9920915 J

[Bureau C 1]

1.Le I de l'article 21 de la loi de finances pour 1998 (n° 97-1269 du 30 décembre 1997) prévoit que les produits des bons ou contrats en unités de compte visés au deuxième alinéa de l'article L. 131-1 du code des assurances dont l'actif est constitué pour 50 % au moins d'actions cotées et titres assimilés, dont au moins 5 % de placements à risques bénéficient, sous certaines conditions, d'une exonération d'impôt sur le revenu lorsque les bons ou contrats ont une durée au moins égale à huit ans.

Les caractéristiques des contrats investis en actions, ainsi que le régime fiscal des produits de ces contrats sont précisés dans l'instruction du 27 mai 1998 publiée au B.O.I. 5 I-3-98 .

2.La présente instruction a pour objet, d'une part, d'apporter des précisions complémentaires en ce qui concerne les conditions d'éligibilité des contrats investis en actions et, d'autre part, de commenter les dispositions de l'article 16 de la loi de finances rectificative pour 1998 (n° 98-1267 du 30 décembre 1998) qui proroge de six mois la date limite de transformation des contrats mentionnés au premier alinéa de l'article 125-0 A du code général des impôts en contrats investis en actions.

A. PRECISIONS COMPLEMENTAIRES RELATIVES AUX CONDITIONS D'ELIGIBILITE DES CONTRATS INVESTIS EN ACTIONS

I. Précisions relatives aux OPCVM

3.Les OPCVM dont la part ou l'action constitue l'unité de compte d'un bon ou contrat investi en actions (cf. B.O.I. 5 I-3-98, n° 8 et 23 ) et les OPCVM qui emploient plus de 60 % de leur actif en actions cotées ou titres assimilés et en droits ou bons de souscription ou d'attribution attachés à ces actions ou titres (cf. B.O.I. 5 I-3-98, n° 12 ) s'entendent des SICAV et des fonds communs de placement constitués en France régis par la loi n° 88-1201 du 23 décembre 1988 ainsi que des organismes de placement collectif constitués et agréés dans d'autres Etats membres de l'Union européenne à condition toutefois, dans ce dernier cas, qu'ils bénéficient de la reconnaissance mutuelle des agréments prévue par la directive du Conseil européen n° 85/611/CEE du 20 décembre 1985. Sont donc concernés les OPCVM coordonnés agréés par l'autorité compétente d'un Etat membre et bénéficiant à ce titre du passeport européen.

4.Bien entendu, il appartient aux sociétés d'assurance ou de capitalisation de veiller à ce que les quotas d'investissement soient respectés en permanence par ces OPCVM. Pour plus de précisions sur ce dernier point, il convient de se reporter au B.O.I. 5 I-3-98, n° 12 .

II. Précisions relatives à la notion de marché réglementé

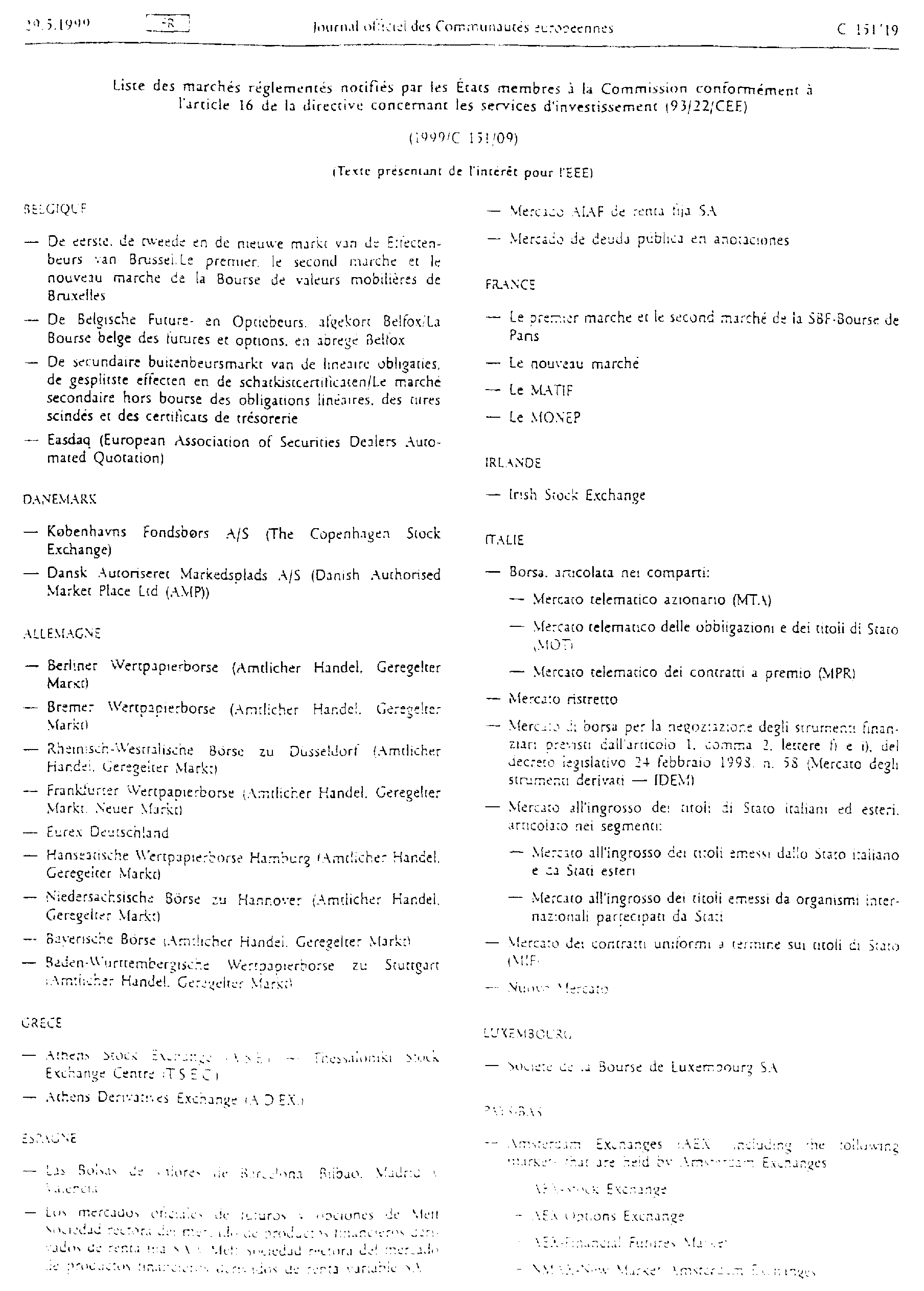

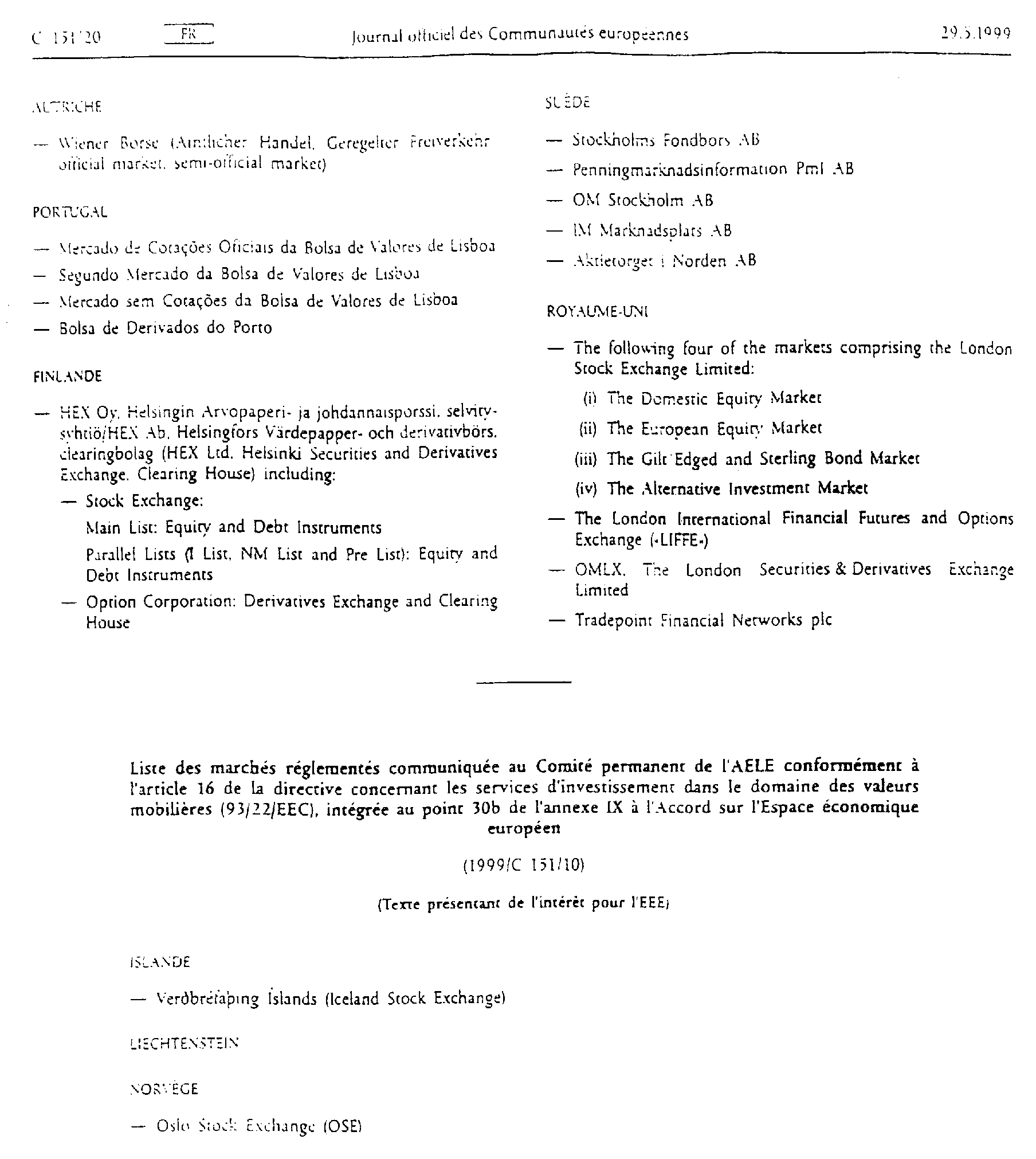

5.Parmi les titres, droits ou bons qui sont retenus pour l'appréciation du quota de 50 % de l'actif des contrats investis en actions sont notamment mentionnés les actions et titres assimilés admis aux négociations sur un marché réglementé au sens de la loi n° 96-567 du 2 juillet 1996 de modernisation des activités financières (cf. B.O.I. 5 I-3-98, n° 9 ).

6.Sont concernés non seulement les titres admis aux négociations sur un marché réglementé français (premier ou second marché ou nouveau marché) mais également les titres admis aux négociations sur un marché réglementé européen figurant sur la liste mentionnée à l'article 16 de la directive du Conseil européen n° 93/22/CEE du 10 mai 1993. Cette liste est mise à jour au moins une fois par an et publiée par la Commission européenne au Journal officiel des Communautés européennes. Sa plus récente version est jointe en annexe.

B. PROROGATION DE LA PERIODE DE TRANSFORMATION DES CONTRATS EN COURS VERS LES CONTRATS INVESTIS EN ACTIONS

7.L'article 21 de la loi de finances pour 1998 (n° 97-1269 du 30 décembre 1997) prévoit que les contrats mentionnés au premier alinéa de l'article 125-0 A du code général des impôts peuvent, par avenant conclu avant le 1er janvier 1999, être transformés en contrats investis en actions. Cette transformation n'entraîne pas les conséquences fiscales du dénouement du contrat qui conserve son antériorité.

Cette disposition a été commentée dans l'instruction du 27 mai 1998 publiée au B.O.I. 5-I-3-98 .

8.L'article 16 de la loi de finances rectificative pour 1998 (n° 98-1267 du 30 décembre 1998) proroge de six mois la date limite de transformation des contrats mentionnés au premier alinéa de l'article 125-0 A déjà cité en contrats investis en actions, qui, initialement fixée au 31 décembre 1998, est désormais reportée au 30 juin 1999.

9.Il est rappelé qu'en cas de transformation partielle du contrat d'origine, le transfert doit porter sur 30 % au moins de la provision mathématique de ce contrat (cf. B.O.I. 5 I-3-98, n° 56 ). A cet égard, il est précisé que, pour les transformations partielles intervenues entre le 1er janvier 1999 et le 30 juin 1999, la provision mathématique servant de référence à l'appréciation de la proportion de 30 % est la provision mathématique du contrat d'origine à la date du 1er janvier 1998 si le contrat a été souscrit avant cette date ou la provision mathématique à la date de la transformation si le contrat d'origine a été souscrit postérieurement au 1er janvier 1998.

Annoter : B.O.I. 5 I-3-98 .

Le Directeur de la législation fiscale

Hervé Le FLOC'H- LOUBOUTIN

•

ANNEXE