B.O.I. N° 106 du 25 SEPTEMBRE 2007

Section 4 :

Régularisation des prélèvements sociaux à opérer en janvier et février

17.Lors du dépôt en janvier et février des déclarations n° 2777 afférentes aux revenus respectivement de décembre de l'année précédente et de janvier de l'année en cours, l'établissement payeur procède à la liquidation des prélèvements sociaux réellement dus sur ces revenus.

18.Sur ces déclarations, il procède par ailleurs à la régularisation suivante :

- lorsque le montant des acomptes de prélèvements sociaux payés en septembre et novembre de l'année précédente est supérieur au montant des prélèvements sociaux réellement dus, le surplus est imputé, selon un ordre indiqué sur la déclaration n° 2777, sur les autres prélèvements. L'excédent éventuel est restitué ou, s'agissant de la déclaration déposée en janvier et à l'initiative du redevable, reporté sur la déclaration suivante (au cadre 12 B ligne TC de la déclaration de février) ;

- dans la situation inverse où le montant des acomptes de prélèvements sociaux est inférieur au montant des prélèvements sociaux réellement dus, l'établissement payeur procède au paiement du solde des prélèvements sociaux dus.

Section 5 :

Sanction en cas de réduction indue des acomptes

19.Lorsque les prélèvements sociaux réellement dus au titre des mois de décembre de l'année précédente et de janvier de l'année en cours sont supérieurs au montant des acomptes de prélèvements sociaux versés en septembre et novembre de l'année précédente, et que ces acomptes ont été réduits à l'initiative de l'établissement payeur (cf. n° 13 ), la majoration de 5 % prévue au 1 de l'article 1731 du CGI sera due par ce dernier sur la différence entre :

- d'une part, le montant des prélèvements sociaux réellement dus au titre du mois de décembre et janvier,

- et, d'autre part, le montant des acomptes payés.

20.L'assiette de cette majoration est toutefois limitée à la différence entre le montant des acomptes déterminés dans les conditions du 1 du IV de l'article L. 136-7 du code de la sécurité sociale et qui auraient dû être normalement payés (cf. n° 11 et 12 ) et le montant des acomptes réduits à l'initiative de l'établissement payeur et qu'il a effectivement payés (cf. n° 13 ).

21.En d'autres termes, l'assiette de la majoration est égale au plus petit des deux montants suivants :

- le montant correspondant à la différence entre, d'une part, le montant des prélèvements sociaux réellement dus et, d'autre part, le montant des acomptes payés (acomptes réduits par l'établissement payeur) ;

- le montant correspondant à la différence entre, d'une part, le montant des acomptes tels qu'ils auraient dû être calculés (acomptes non réduits) et, d'autre part, le montant des acomptes payés.

22. Exemple d'application : cf. annexe 1.

TITRE 2 : ENTRÉE EN VIGUEUR

23.Les nouvelles règles de détermination et de paiement des acomptes de prélèvements sociaux sur les produits de placement s'appliquent aux revenus perçus à compter du 1 er janvier 2007, c'est-à-dire aux acomptes dus à compter de 2007.

BOI supprimés : 5 I-7-97 (pages 65 et 66 pour les dispositions se référant aux versements dus au 30 novembre), 5 I-8-97 (pour les dispositions se rapportant aux cadres 11 et 12 de la déclaration n° 2777), 5 I-1-98 (2 et 3 du II de B), 5 I-9-98 (n° 35 à 39), 5 I-3-01 (I), 5 I–2-02, 5 I-2-04 (n° 51 à 56), 5 I-4-06 (n° 41 à 54 s'agissant uniquement des dispositions se rapportant aux acomptes de prélèvements sociaux).

BOI liés : 5 I-2-97 , 5 I-7-97 , 5 I-9-98 , 5 I-2-04 , 5 I-5-05 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Exemple d'application

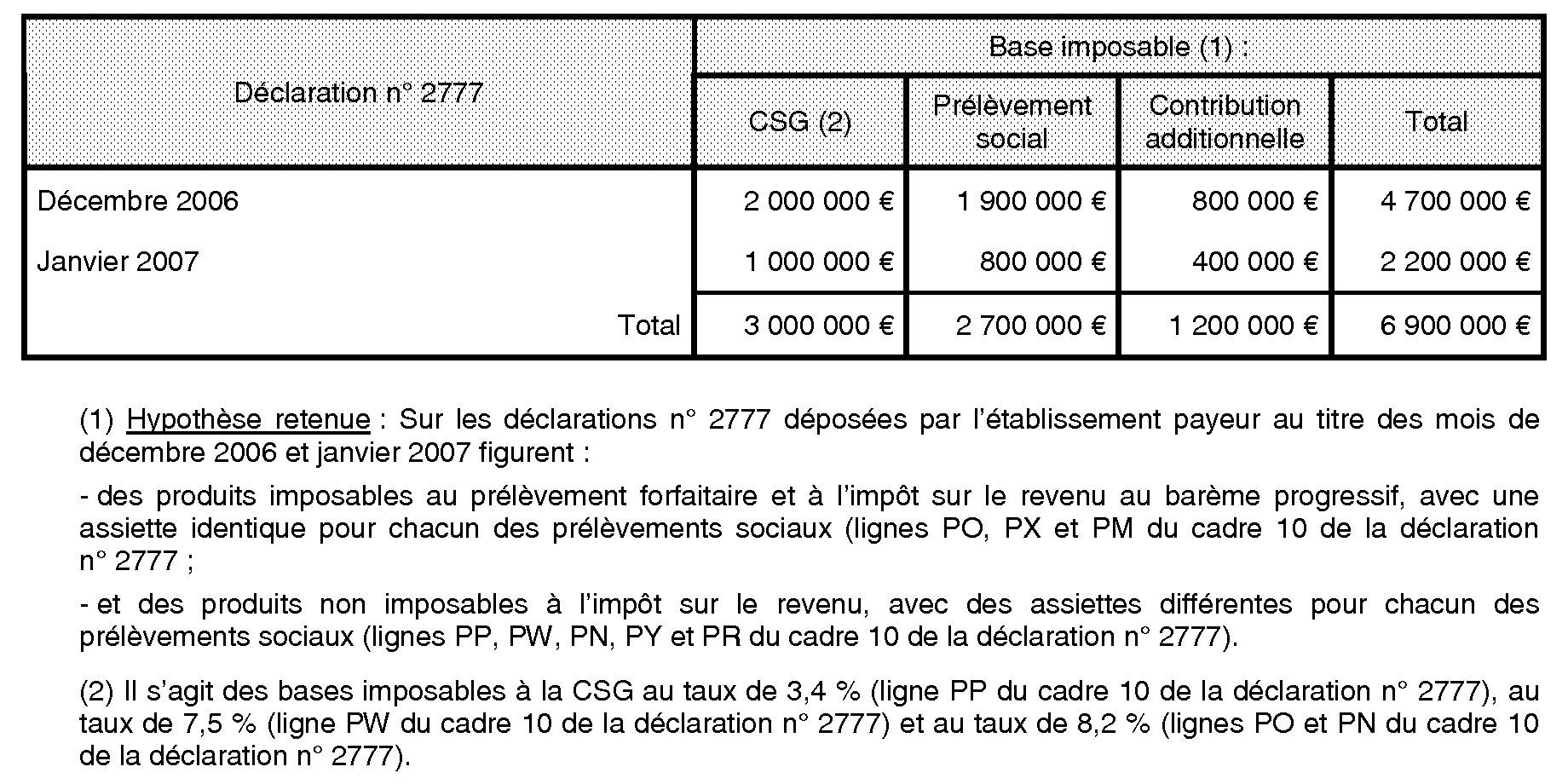

Un établissement payeur a porté sur les déclarations n° 2777 déposées en décembre 2006 et janvier 2007 les montants suivants en base imposable aux prélèvements sociaux (CSG, prélèvement social de 2 % et contribution additionnelle à ce prélèvement) :

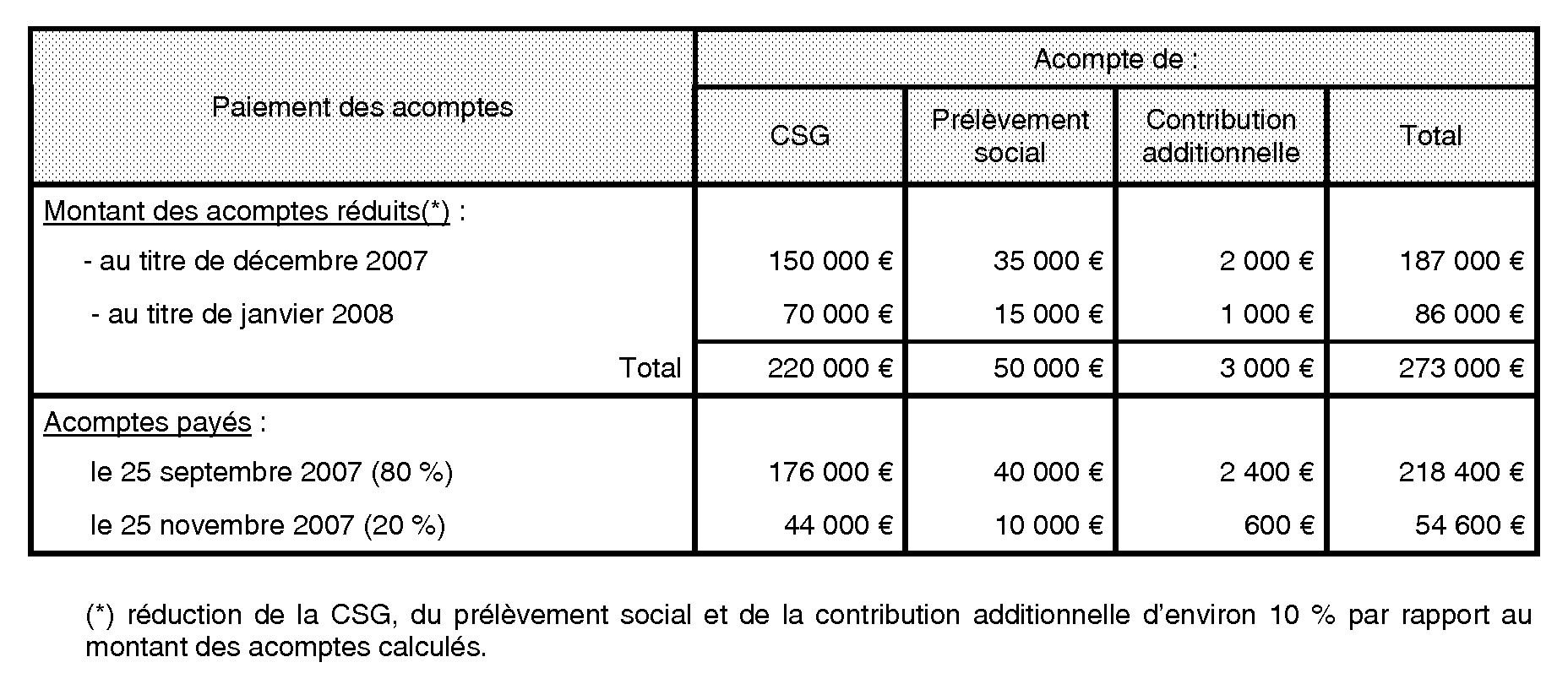

1) Septembre et novembre 2007 : Paiement des acomptes de prélèvements sociaux

Les acomptes de prélèvements sociaux sont déterminés comme suit :

L'établissement payeur estimant que la CSG, le prélèvement social et la contribution additionnelle dont il sera effectivement redevable au titre des mois de décembre 2007 et janvier 2008 seront inférieurs de 10 % aux acomptes calculés, il a réduit en conséquence le montant des acomptes à payer.

Ainsi, les acomptes de prélèvements sociaux payés par l'établissement payeur, à l'appui de la déclaration n° 2777, sont les suivants :

2) Régularisation en janvier et février 2008 :

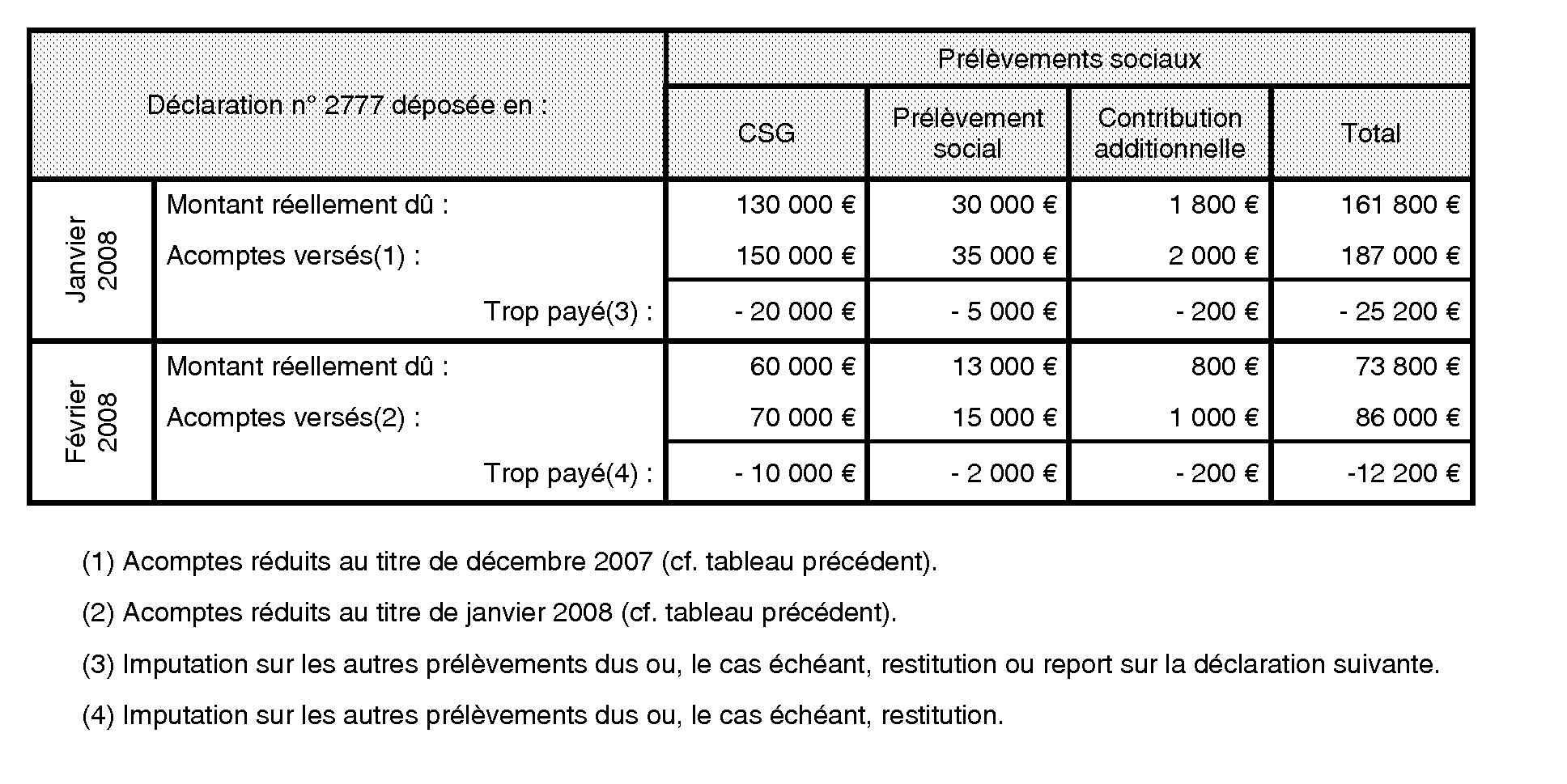

1 ère hypothèse : Les prélèvements sociaux réellement dus sont inférieurs aux acomptes payés

Les régularisations suivantes sont opérées sur les déclarations n° 2777 déposées en janvier 2008 (revenus de décembre 2007) et février 2008 (revenus de janvier 2008) :

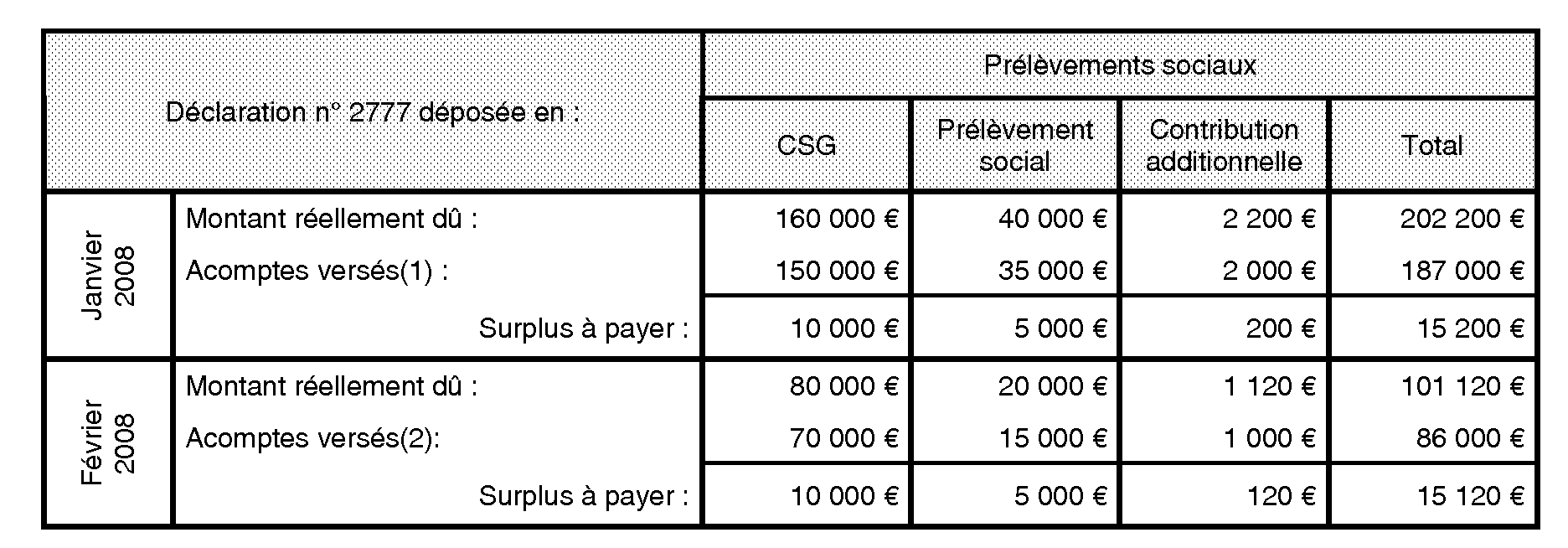

2 ème hypothèse : Les prélèvements sociaux réellement dus sont supérieurs aux acomptes payés

Les régularisations suivantes sont opérées sur les déclarations n° 2777 déposées en janvier 2008 (revenus de décembre 2007) et février 2008 (revenus de janvier 2008) :

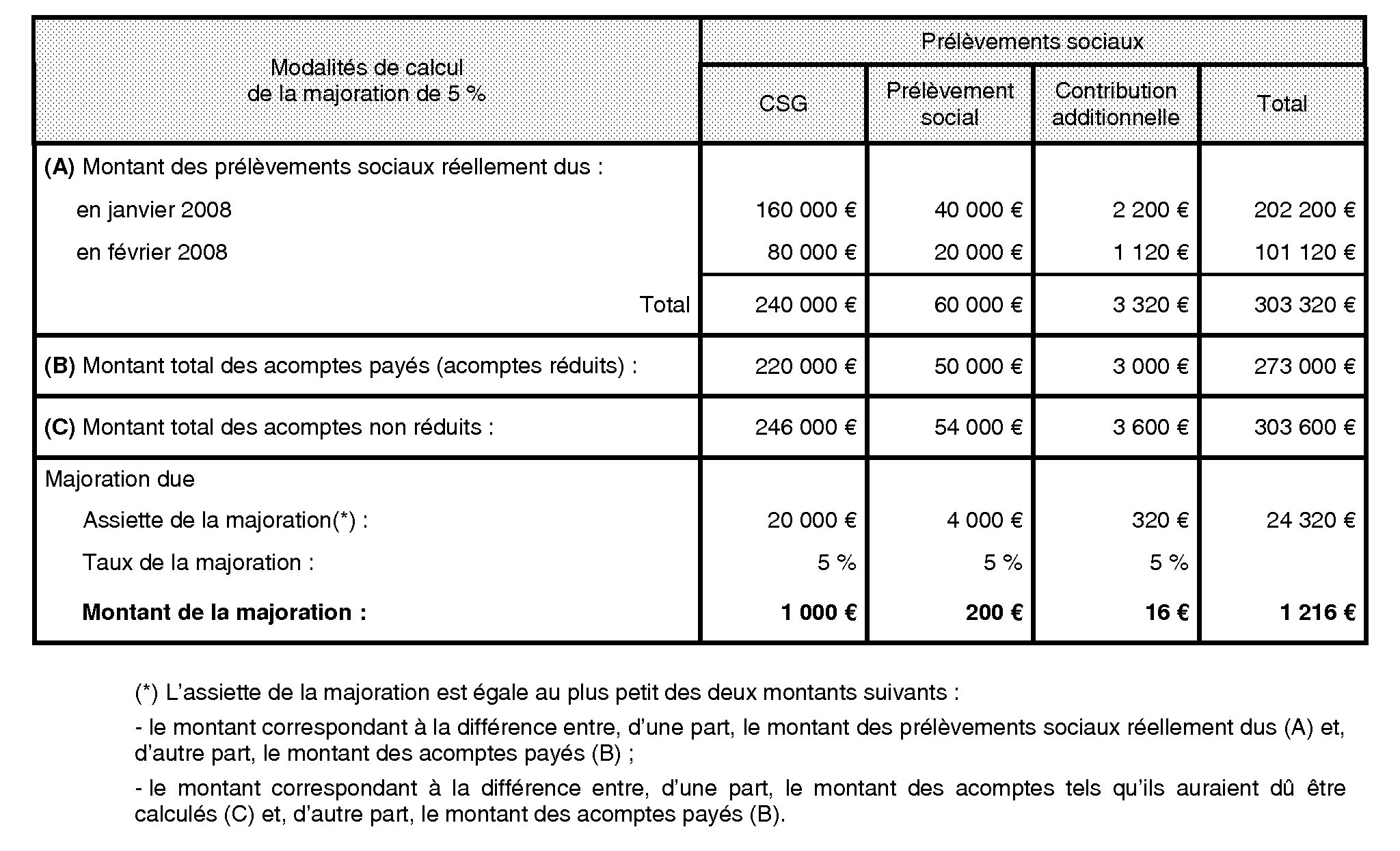

Les prélèvements sociaux réellement dus en janvier 2008 (au titre du mois de décembre 2007) et en février 2008 (au titre du mois de janvier 2008) étant supérieurs aux acomptes de prélèvements sociaux versés en septembre et novembre 2007, la majoration de 5 % prévue au 1 de l'article 1731 du CGI est due par l'établissement payeur, dès lors que les acomptes de prélèvements sociaux ont été réduits à son initiative.

Cette majoration de 5 % est déterminée comme suit :

Annexe 2

Extrait de l'article 20 de la loi de financement de la sécurité sociale pour 2007 (loi n° 2006-1640 du 21 décembre 2006)

II. - Le IV de l'article L. 136-7 du code de la sécurité sociale est ainsi modifié :

1° Le 1 est ainsi rédigé :

« 1. La contribution sociale généralisée due par les établissements payeurs au titre des mois de décembre et janvier sur les revenus de placement mentionnés au présent article fait l'objet d'un versement déterminé sur la base du montant des revenus de placement soumis l'année précédente à la contribution sociale généralisée au titre des mois de décembre et janvier.

« Ce versement est égal au produit de l'assiette de référence ainsi déterminée par le taux de la contribution fixé à l'article L. 136-8. Son paiement doit intervenir le 25 septembre pour 80 % de son montant et le 25 novembre au plus tard pour les 20 % restants. Il est reversé dans un délai de dix jours francs après ces dates par l'Etat aux organismes affectataires. » ;

2° a) Le 3 est abrogé, le 2 devient 3 et, dans ce 3, la référence : « du 1 » est remplacée par la référence : « des 1 et 2 ».

b) Le 2 est ainsi rétabli :

« 2. Lorsque l'établissement payeur estime que le versement dû en application du 1 est supérieur à la contribution dont il sera redevable au titre des mois de décembre et janvier, il peut réduire ce versement à concurrence de l'excédent estimé. » ;

3° Il est ajouté un 4 ainsi rédigé :

« 4. Lorsque la contribution sociale généralisée réellement due au titre des mois de décembre et janvier est supérieure au versement réduit par l'établissement payeur en application du 2, la majoration prévue au 1 de l'article 1731 du code général des impôts s'applique à cette différence. L'assiette de cette majoration est toutefois limitée à la différence entre le montant du versement calculé dans les conditions du 1 et celui réduit dans les conditions du 2. »

II. - Dans la deuxième phrase du 2° de l'article L. 14-10-4 du code de l'action sociale et des familles, après les mots : « dans les mêmes conditions », sont insérés les mots : « et sous les mêmes sanctions ».

(...)

IX. - Les dispositions du présent article s'appliquent pour la première fois aux revenus perçus au cours de l'année 2007.

1 Il s'agit :

- des intérêts et primes des comptes d'épargne logement (CEL) ;

- des produits des bons ou contrats de capitalisation et d'assurance-vie autres que ceux en unités de compte (bons ou contrats en euros) ;

- des produits des plans d'épargne populaire (PEP), autres que les PEP assurances en unités de compte ;

- depuis le 1 er janvier 2006, les intérêts des plans d'épargne-logement (PEL) de plus de douze ans soumis au prélèvement forfaitaire libératoire au titre du mois de décembre (cf. instruction administrative publiée au bulletin officiel des impôts (BOI) 5 I-4-06 du 31 mai 2006, n° 41 à 54).

2 Contribution additionnelle visée au 2° de l'article L. 14-10-4 du code de l'action sociale et des familles et dont le taux est fixé à 0,3 %.

3 CSG à 3,4 %, à 7,5 % et à 8,2 %, prélèvement social de 2 % et contribution additionnelle de 0,3 % (les taux sont ceux en vigueur à la date de publication de la présente instruction administrative).

4 A l'exception des plus-values immobilières mentionnées au 2 ème alinéa du I de l'article L. 136-7 du code de la sécurité sociale.

5 A compter du 1 er janvier 2007, les prélèvements sociaux sont dus à la source pour tous les produits de placement à revenu fixe, de capitalisation et d'assurance-vie (autres que ceux en euros) imposables à l'impôt sur le revenu au barème progressif, lorsque la personne qui assure le paiement de ces produits est établie en France.

6 A l'exception des produits afférents à certains produits d'épargne exonérés de prélèvements sociaux : intérêts et, le cas échéant, primes d'épargne versés sur le premier livret de caisse d'épargne (livret A), sur le livret d'épargne populaire (LEP), sur le livret jeune, sur le compte pour le développement industriel (CODEVI) devenu à compter du 1 er janvier 2007 le livret de développement durable et sur le livret d'épargne-entreprise (LEE).

7 Taux applicable à la date de publication de la présente instruction administrative.

8 Recette principale des non-résidents - 10, rue du Centre - TSA 50014 - 93465 NOISY LE GRAND CEDEX.