B.O.I. N° 163 du 12 SEPTEMBRE 2001

BULLETIN OFFICIEL DES IMPÔTS

5 I-3-01

N° 163 du 12 SEPTEMBRE 2001

5 F.P./63

INSTRUCTION DU 3 SEPTEMBRE 2001

REVENUS DE CAPITAUX MOBILIERS. DECLARATION N° 2777 RELATIVE AUX PRELEVEMENTS SUR LES PRODUITS DE

PLACEMENT A REVENU FIXE ET RETENUE A LA SOURCE.

MODIFICATION DE LA DATE DE VERSEMENT PROVISIONNEL DU AU TITRE DE LA CONTRIBUTION SOCIALE

GENERALISEE ET DU PRELEVEMENT SOCIAL DE 2 % SUR CERTAINS PRODUITS DE PLACEMENT PAR LES

ETABLISSEMENTS PAYEURS.

COMMENTAIRES DE L'ARTICLE 58 DE LA LOI DE FINANCEMENT DE LA SECURITE SOCIALE POUR 2001.

MODALITES PARTICULIERES DE REVERSEMENT DE L'AVOIR FISCAL

EN CAS DE VENTE A DÉCOUVERT DE TITRES.

(C.G.I., art. 1600-0 D et art. 1600-0 F code de la sécurité sociale art. L 136-7 et art. L 245-15)

NOR : ECO F 0120088 J

[Bureaux C 1 et P 1]

I. L'article 58 de la loi de financement de la sécurité sociale pour 2001 (loi n° 2000-1257 du 23 décembre 2000) a modifié les modalités de versement de la contribution sociale généralisée (CSG) et du prélèvement social de 2 % sur certains produits de placement visés au IV de l'article 1600-0 D du code général des impôts (intérêts et primes d'épargne des comptes épargne logement ; produits attachés aux bons ou contrats de capitalisation en « francs » ; produits des plans d'épargne populaire et les rentes viagères et primes d'épargne définies au 22° de l'article 157 du code général des impôts) dus au titre des mois de décembre et janvier par les établissements payeurs (C.G.I., art. 1600-0 D IV 1. et art. 1600-0 F bis II).

Pour plus de précisions sur les modalités particulières de ce versement (produits de placement concernés, assiette de référence,...), il convient de se reporter à la documentation de base 5 I 31 du 1 er décembre 1997 ainsi qu'aux B.O.I. 5-I-8-97 et 5-I-9-98 .

Désormais, le paiement de ce versement doit intervenir le 30 septembre pour sept neuvièmes de son montant et le paiement des deux neuvièmes restants doit intervenir le 30 novembre, au plus tard.

Les modalités de régularisation effectuées postérieurement lors du dépôt des déclarations de janvier et février restent inchangées.

Ces dispositions sont applicables dès septembre 2001.

Dans l'attente de la refonte de la déclaration N° 2777 (revenus de capitaux mobiliers - prélèvement libératoire et retenue à la source), les redevables tenus au versement du 30 septembre 2001 doivent utiliser le cadre 10 « CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) ET PRÉLÈVEMENT SOCIAL - VERSEMENT DU 30 NOVEMBRE » du modèle actuel en précisant qu'il s'agit du versement du 30 septembre. Le détail de la base imposable doit figurer sur les lignes RS, RT, RV et RW pour sept neuvièmes de son montant.

Par ailleurs, également dans l'attente de la refonte de la déclaration N° 2777, la case « Contribution sociale généralisée et prélèvement social, versement du 30 novembre » de la page 1 du modèle actuel doit être cochée, le mois « novembre » remplacé par « septembre » et l'année considérée indiquée.

II. Malgré l'interdiction de la pratique de la vente à découvert de titres par l'article 4.1.35 du règlement du Conseil des Marchés Financiers, la généralisation du marché au comptant peut exceptionnellement donner lieu à la constatation de telles ventes. Dans cette situation, deux personnes se trouvent simultanément propriétaires d'un même titre et sont, de ce fait, concomitamment attributaires du dividende et de l'avoir fiscal attachés au titre cédé à découvert.

Lorsque le paiement du dividende (« détachement de coupons ») intervient entre le jour de la négociation et le jour du règlement livraison, le dépositaire des titres, teneur de compte du vendeur à la date de l'exécution de l'ordre irrégulier, procède à la régularisation des avoirs fiscaux en versant au Trésor, pour le compte de son client, une indemnité égale à 50 % du montant des dividendes, conformément à l'article 78 de la décision n° 2001-01 du 27 juin 2001 du Conseil des Marchés Financiers (publiée au BALO du 11 juillet 2001 - extrait en annexe 1). Cette indemnité est versée au Trésor à l'appui de la déclaration N° 2777 avant le 15 du deuxième mois suivant la date de paiement du dividende.

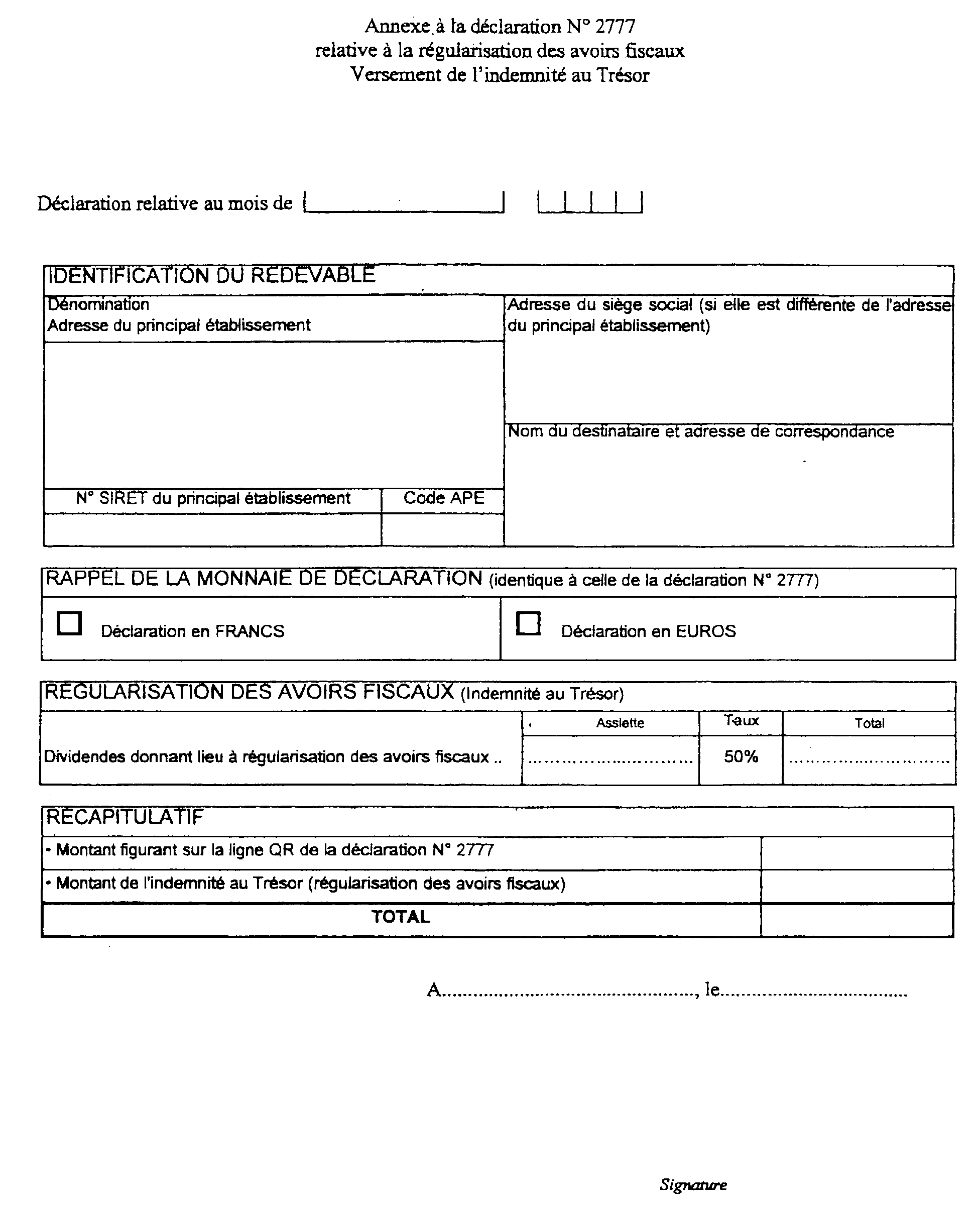

Dans l'attente de la refonte de la déclaration N° 2777, les redevables devant procéder à la régularisation des avoirs fiscaux par versement de l'indemnité au Trésor joignent à la déclaration N° 2777 une annexe conforme au modèle joint à la présente instruction (cf. annexe 2).

Cette annexe doit être rédigée dans la même monnaie que celle utilisée pour la déclaration N° 2777. Les montants dus au titre de la déclaration N° 2777 et de son annexe font l'objet d'un paiement unique.

Annoter : documentation de base 5 I 31 , B.O.I. 5 I-8-97 et 5 I-9-98 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE 1

Extrait de la décision n° 2001-01 du Conseil des marchés financiers relative au cahier des charges du teneur de compte-conservateur

Le Conseil des marchés financiers,

Vu le titre II du livre VI du code monétaire et financier et notamment le 2 du IV de l'article L 622-7 ;

Vu le titre VI du règlement général du Conseil des marchés financiers, homologué par arrêté du ministre de l'économie, des finances et de l'industrie du 18 janvier 1999, et notamment son article 6-2-5,

Décide :

[...]

Article 78

Le teneur de compte-conservateur veille à la mise en oeuvre de la disposition suivante : si les actions françaises vendues ne sont pas inscrites au crédit du compte du vendeur à la date d'exécution de l'ordre, le vendeur est redevable :

- à l'égard de la contrepartie acheteuse, d'une indemnité représentative du montant des dividendes détachés au cours de la période comprise entre le jour de l'exécution de l'ordre et celui du règlement livraison ;

- à l'égard du Trésor, d'une indemnité égale à 50 % de ces dividendes.

[...]

Article 80

La présente décision est publiée au bulletin officiel du Conseil des marchés financiers.

Paris, le 27 juin 2001

Le Président du CMF

Jean-François LEPETIT

ANNEXE 2

REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT LIBÉRATOIRE ET RETENUE À LA SOURCE