B.O.I. N° 232 du 16 DECEMBRE 1997

SECTION 2

Règlement du passé

A. EN CE QUI CONCERNE LES RETENUES À LA SOURCE APPLIQUÉES EN FRANCE

30.L'article R * 196-1, premier alinéa 1 c) du livre des procédures fiscales prévoit que des réclamations peuvent être introduites jusqu'au 31 décembre de la deuxième année suivant celle de la réalisation de l'événement qui motive la réclamation.

31.L'arrêt de la Cour de Justice des Communautés européennes du 17 octobre 1996 déjà cité peut être considéré comme constituant un tel événement.

32.Les sociétés-mères d'Etats membres de l'Union européenne visées par la directive déjà citée du 23 juillet 1990 (article 2 a), remplissant l'ensemble des conditions posées par l'article 119 ter du code général des impôts et qui sont à même d'établir qu'elles ont détenu directement, de façon ininterrompue, depuis deux ans ou plus, 25 pour cent au moins du capital de la personne morale qui distribue les dividendes, pourront obtenir la restitution des retenues à la source qu'elles ont supportées à raison de ces dividendes.

33.Les réclamations contentieuses, qui doivent parvenir à l'administration au plus tard le 31 décembre 1998, pourront porter sur les retenues à la source prélevées au titre des dividendes payés depuis le 1er janvier 1992.

B. EN CE QUI CONCERNE LES RETENUES A LA SOURCE APPLIQUEES PAR DES ETATS ETRANGERS MEMBRES DE L'UNION EUROPENNE

34.Certaines sociétés-mères résidentes de France ont perçu depuis le 1er janvier 1992 des dividendes provenant de filiales d'autres Etats membres de l'Union européenne pour lesquels elles ont pu ne pas obtenir le bénéfice de l'exonération de retenue prévue par la directive n° 90/435 du 23 juillet 1990, au motif qu'elles n'avaient pas détenu la participation requise dans le capital de la filiale depuis deux ans au moins à la date du paiement des dividendes.

35.Elles ont dans ce cas éventuellement supporté une retenue à la source dans ces Etats, sous réserve de l'application des conventions fiscales conclues par la France.

36.Compte tenu de l'arrêt de la Cour de Justice des Communautés européennes du 17 octobre 1996 déjà cité, il incombe à ces sociétés-mères de présenter, s'il y a lieu, des réclamations contentieuses auprès des administrations fiscales des Etats membres concernés afin d'obtenir le remboursement des retenues à la source qui auraient été indûment prélevées.

37.Les délais de réclamation sont régis par le droit interne de chaque Etat.

38.Si la société résidente de France a opté pour le régime des sociétés-mères et filiales prévu aux articles 145 et 216 du code général des impôts, la société-mère n'a pu procéder à aucune imputation de l'impôt étranger retenu à la source sur ces dividendes à défaut d'impôt sur les sociétés qui serait dû au titre de ces revenus. L'impôt étranger acquitté n'est pas non plus une charge déductible du résultat de la société (voir en ce sens C.E. 19 mars 1980 n° 10708, 7e et 9e s-s et C.E. 11 juillet 1991 n° 57391, 7e et 9e s-s).

39.En revanche, l'impôt étranger a pu être admis en tant que crédit d'impôt imputable sur le précompte dû par la société-mère lorsqu'elle redistribue les produits de filiales (voir DB 4 K 1112 ). De même, cet impôt a pu ouvrir droit à un crédit d'impôt imputable sur les retenues à la source dues au titre des dividendes redistribués à des non-résidents (voir DB 4 K 1121 ).

40.Il a enfin pu être imputé sur l'impôt sur les sociétés français si la société résidente de France n'a pas opté pour le régime des sociétés-mères et filiales.

41.Dans tous les cas où, à la date de publication de la présente instruction, les délais de réclamation contentieuse prévus par le droit interne des Etats étrangers concernés sont expirés, les retenues prélevées et définitivement supportées par les sociétés-mères françaises demeureront imputables sur le précompte, la retenue de l'article 119 bis 2 du code général des impôts ou éventuellement l'impôt sur les sociétés suivant les cas, selon les règles de droit commun.

42.En revanche, si ces délais ne sont pas expirés et si, à la suite de réclamations, l'impôt étranger initialement perçu est remboursé à la société-mère résidente de France, le traitement fiscal de cette restitution appelle les précisions suivantes.

43.Si la société résidente de France a soumis au régime des sociétés-mères et filiales prévu aux articles 145 et 216 du code général des impôts, les dividendes sur lesquels les retenues à la source à restituer ont été prélevées, la somme restituée bénéficie de ce même régime.

44.Dans le cas contraire, la somme restituée doit être comprise dans les résultats imposables au taux de droit commun, au titre de l'exercice au cours duquel l'entreprise bénéficiaire a été avisée officiellement de cette restitution.

SECTION 3

Sociétés-mères résidentes d'Autriche, d'Espagne, de Finlande et de Suède éligibles au bénéfice des dispositions de l'article 119 ter du code général des impôts

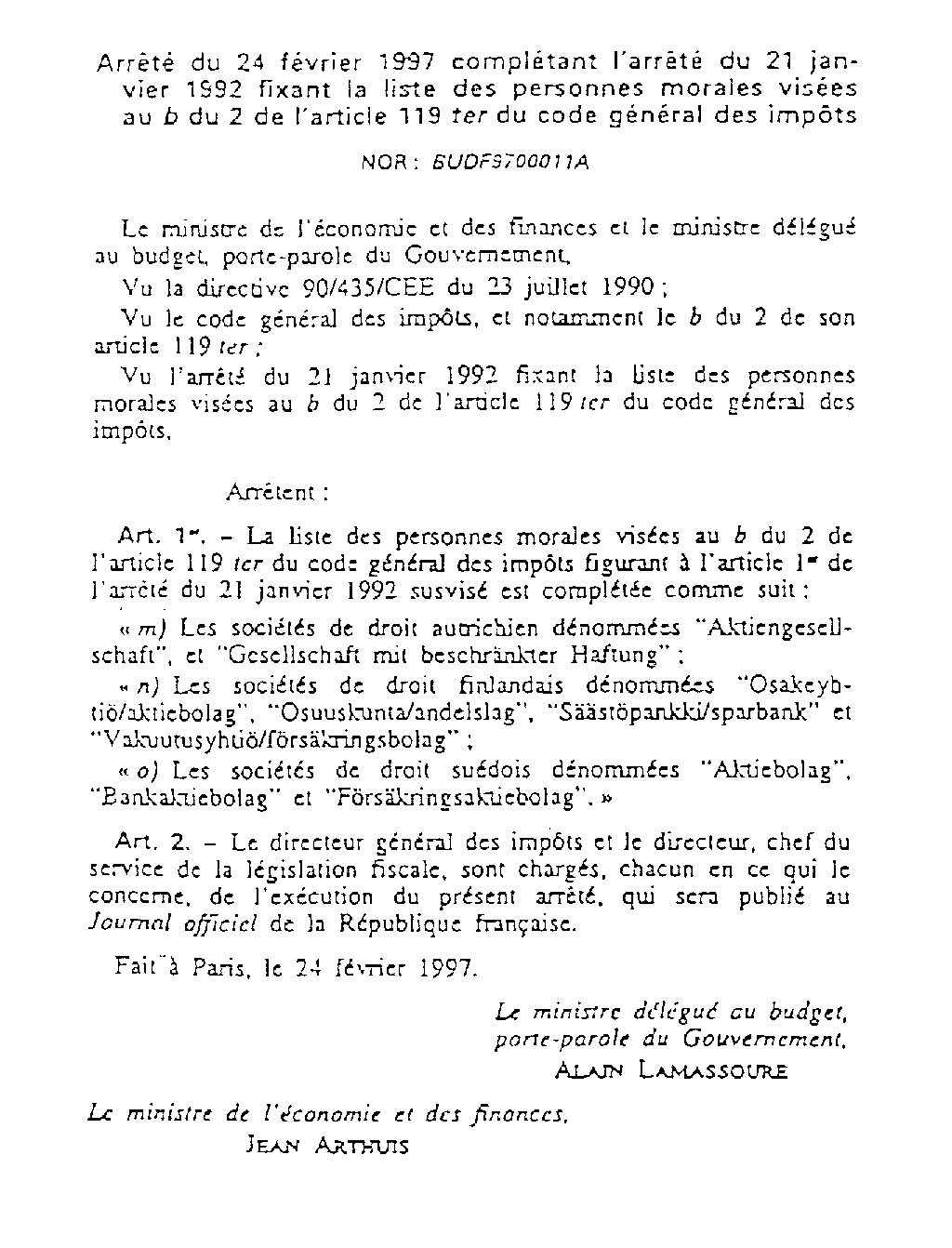

45.Le a) de l'article 2 de la directive du 23 juillet 1990 déjà citée prévoit que la société-mère non-résidente bénéficiaire des dividendes doit revêtir l'une des formes énumérées sur une liste annexée à cette directive.

46.La liste des sociétés concernées a été établie par arrêté du Ministre chargé de l'économie en date du 21 janvier 1992 (J.O. du 15 février 1992) et figure en annexe IV à la DB 4 J 1334 .

47.Par le Traité d'adhésion de la République d'Autriche, de la République de Finlande et du Royaume de Suède à l'Union Européenne, publié au Journal des Communautés européennes du 29 août 1994 et dont la ratification par la France a été autorisée par la loi n° 94-1099 du 19 décembre 1994 (J.O. du 20 décembre 1994), la liste de ces sociétés a été complétée par l'ajout des sociétés de capitaux de droit autrichien, de droit finlandais et de droit suédois.

48.L'arrêté du 24 février 1997 du Ministre de l'économie et des finances, reproduit en annexe III, complète en conséquence l'arrêté déjà cité du 21 janvier 1992 de la liste des sociétés concernées.

49.Il est rappelé que l'adhésion de ces trois nouveaux Etats à l'Union européenne a pris effet à compter du 1er janvier 1995. Par conséquent, les dispositions de l'article 119 ter du code général des impôts sont applicables aux sociétés visées par l'arrêté du 24 février 1997 pour les dividendes qui leur ont été payés à compter de cette date.

50.Toutefois, la France est liée à l'Autriche, à la Finlande et à la Suède par une convention fiscale qui comporte des dispositions relatives aux dividendes. Ces trois conventions permettent d'ores et déjà d'obtenir une suppression de toute retenue à la source à des conditions plus favorables que celles qui sont prévues par les dispositions de l'article 119 ter. Les sociétés-mères résidentes de ces trois Etats pourront donc se prévaloir des dispositions conventionnelles dans certains cas où l'application du seul droit interne ne leur permettrait pas d'obtenir le bénéfice de l'exemption de retenue à la source.

51.Par ailleurs, une nouvelle convention fiscale avec l'Espagne a été signée le 10 octobre1995. Elle est entrée en vigueur le 1er juillet 1997 et remplace la convention du 27 juin1973. Elle a été publiée au Journal officiel du 11 juillet 1997.

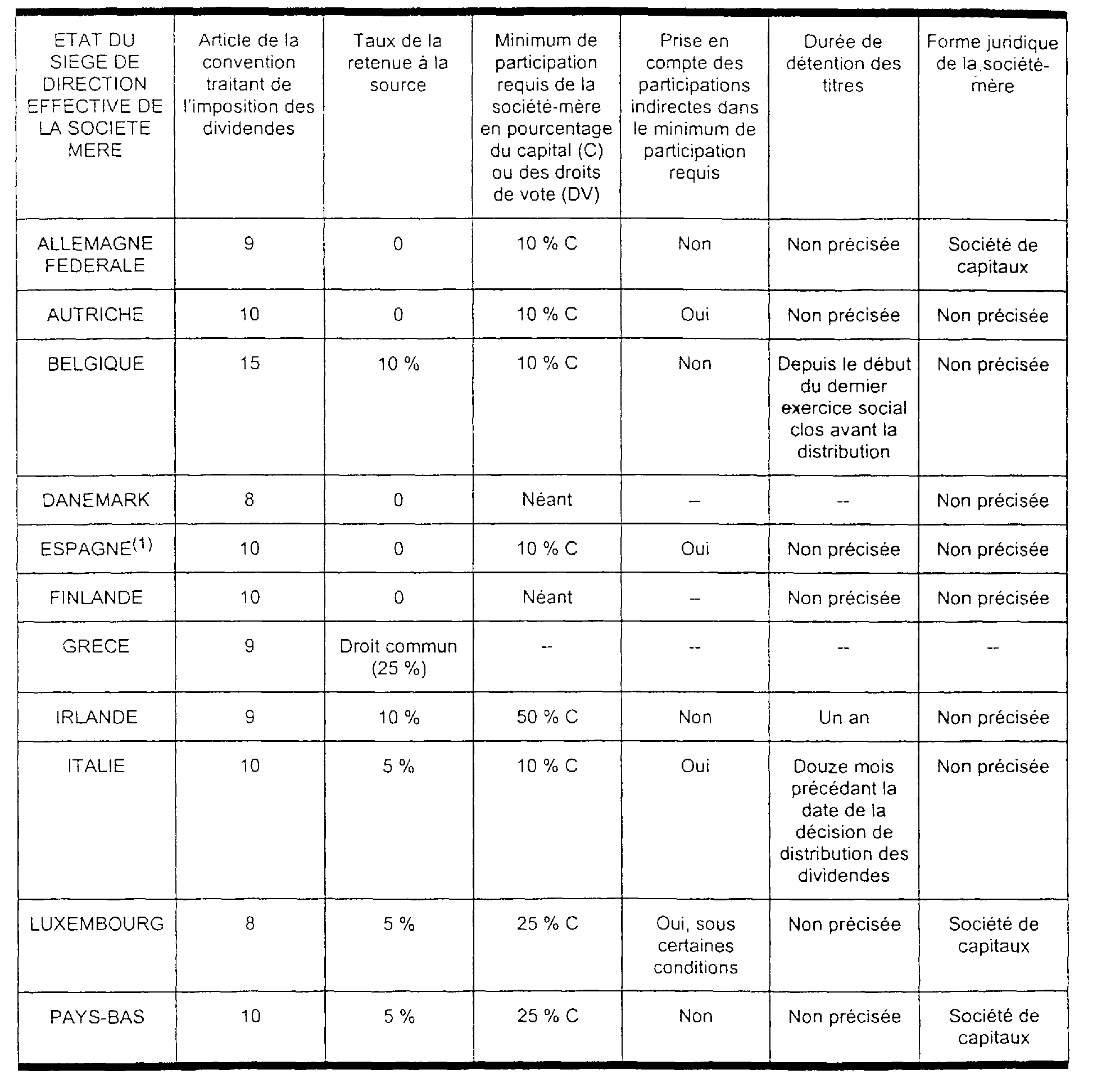

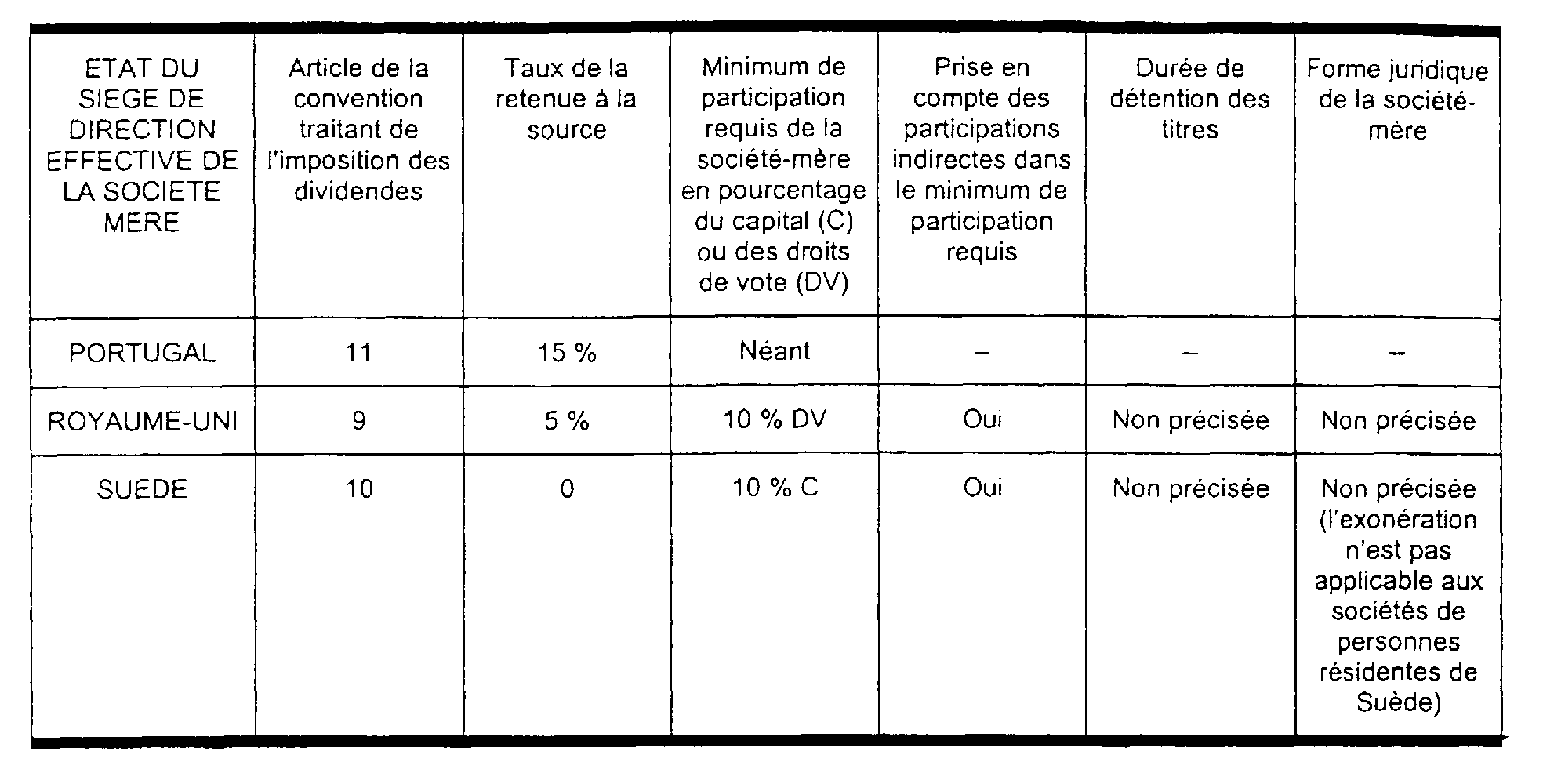

52.L'incidence de ces quatre conventions est examinée ci-après et dans le tableau qui figure en annexe V, lequel se substitue à l'annexe V à la DB 4 J 1334 .

A. CONVENTION FRANCO-AUTRICHIENNE DU 26 MARS 1993

53.Cette convention s'applique au 1er janvier 1995.

54.Le paragraphe 2 b) de l'article 10 de cette convention supprime toute retenue à la source applicable aux dividendes payés par une société qui est un résident de France à une société qui est un résident d'Autriche au sens de l'article 4 de la convention, qui est le bénéficiaire effectif des dividendes et qui est soumise à l'impôt sur les sociétés autrichien.

55.Le seuil de participation directe ou indirecte requis dans le capital de la filiale est fixé à au moins 10 %.

56.La convention ne subordonne pas l'exonération de retenue à la source à une condition de détention des titres pendant deux ans au moins.

B. CONVENTION FRANCO-ESPAGNOLE DU 10 OCTOBRE 1995

57.Cette nouvelle convention s'applique au 1er juillet 1997.

58.Le paragraphe 2 b) de l'article 10 de cette convention supprime toute retenue à la source applicable aux dividendes payés par une société qui est un résident de France à une société qui est un résident d'Espagne au sens de l'article 4 de la convention, qui est le bénéficiaire effectif des dividendes et qui est soumise à l'impôt sur les sociétés espagnol.

59.Le seuil de participation directe ou indirecte requis (voir paragraphe 4 b) de l'article 10) dans le capital de la filiale est fixé à au moins 10 %.

60.La convention ne subordonne pas l'exonération de retenue à la source à une condition de détention des titres pendant deux ans au moins.

C. CONVENTION FRANCO-FINLANDAISE DU 11 SEPTEMBRE 1970

61.Cette convention prévoit que les dividendes payés par une société, qui est un résident de France à un résident de Finlande au sens de l'article 4 de la convention, ne sont imposables que dans ce dernier Etat (article10, paragraphe 1).

62.Elle ne subordonne pas l'exonération de retenue à la source à une condition de détention des titres pendant deux ans au moins.

63.Aucune condition de seuil de participation minimum dans le capital de la filiale n'est requise.

D. CONVENTION FRANCO-SUEDOISE DU 27 NOVEMBRE 1990

64.Cette convention s'applique au 1er janvier 1993.

65.Le paragraphe 2 de l'article 10 de cette convention supprime toute retenue à la source applicable aux dividendes payés par une société qui est un résident de France à une société, autre qu'une société de personnes, qui est un résident de Suède au sens de l'article 4 de la convention et qui est le bénéficiaire effectif des dividendes.

66.Elle ne subordonne pas l'exonération de retenue à la source à une condition de détention des titres pendant deux ans au moins.

67.Le seuil de participation directe ou indirecte requis dans le capital de la filiale est fixé à au moins 10 %.

SECTION 4

Autres précisions

68.Il est rappelé que l'Allemagne ne peut plus prélever de retenue à la source sur les dividendes payés aux sociétés-mères résidentes de France qui peuvent se prévaloir de la directive du 23 juillet 1990 déjà citée à compter du 1er juillet 1996.

69.Par ailleurs, depuis le 1er janvier 1997 et jusqu'à la fin de l'année 1999, le Portugal peut percevoir une retenue au taux maximum de 10 % (au lieu de 15 % auparavant).

Annoter : DB 4 J 1334

BOI 4 J-2-95

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET

•

ANNEXE I

Article 20 de la loi de finances rectificative pour 1996 (n° 96-1182 du 30 décembre 1996)

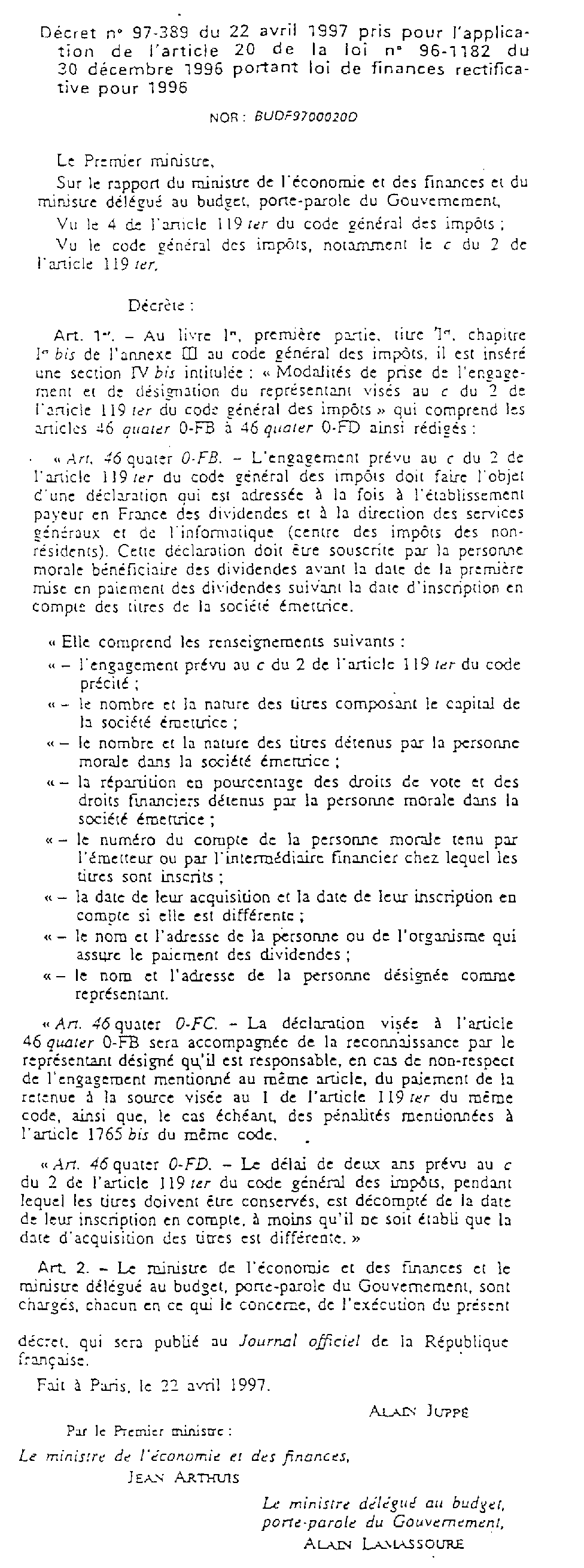

" Article 20. - I. - Le c du 2 de l'article 119 ter du code général des impôts est complété par les mots : " , ou prendre l'engagement de conserver cette participation de façon ininterrompue pendant un délai de deux ans au moins et désigner, comme en matière de taxes sur le chiffre d'affaires, un représentant qui est responsable du paiement de la retenue à la source visée au 1 en cas de non-respect de cet engagement ; " .

II. - Ces dispositions sont applicables aux dividendes distribués à compter du 1er janvier 1997. "

ANNEXE II

ANNEXE III

ANNEXE IV

Attestation à produire par une société-mère résidente d'un Etat membre de l'Union européenne

En vue de bénéficier conformément aux dispositions de l'article 119 ter du code général des impôts de la suppression de la retenue à la source prévue à l'article 119 bis 2 du code général des impôts sur les dividendes de source française distribués par la société résidente de France . . . . . . . . . (raison sociale de la filiale) dont le siège est situé . . . . . . . . . (adresse complète de la filiale).

Je soussigné . . . . . . . . . (nom du représentant de la personne morale bénéficiaire effectif des dividendes et raison sociale de cette dernière) dont le siège est situé

. . . . . . . . .

(adresse complète de la personne morale) atteste que cette personne morale est le bénéficiaire effectif des dividendes et qu'elle remplit les conditions suivantes :

a) avoir son siège de direction effective dans un Etat membre de l'Union européenne et n'être pas considérée, aux termes d'une convention en matière de double imposition conclue avec un Etat tiers, comme ayant sa résidence fiscale hors de l'Union ;

b) revêtir l'une des formes énumérées sur une liste établie par l'arrêté du 21 janvier 1992 du ministre chargé de l'économie, des finances et du budget et du ministre délégué au budget conformément à l'annexe de la directive du Conseil des communautés européennes n° 90-435 du 23 juillet 1990, complétée par l'arrêté du 24 février 1997 du ministre de l'économie et des finances et du ministre délégué au budget, porte-parole du Gouvernement ;

c) détenir directement, de façon ininterrompue depuis deux ans ou plus, 25 p. 100 au moins du capital de la personne morale qui distribue les dividendes 1 ; ou

d) avoir pris l'engagement de conserver cette participation de façon ininterrompue pendant un délai de deux ans au moins et désigner un représentant qui est responsable du paiement de la retenue à la source ainsi que, le cas échéant, des pénalités mentionnées à l'article 1765 bis du code général des impôts 1 2 ;

e) être passible, dans l'Etat membre où elle a son siège de direction effective, de l'impôt sur les sociétés de cet Etat, sans possibilité d'option et sans en être exonérée ;

f) n'avoir pas droit, au titre de ces dividendes, en application d'une convention fiscale, à un paiement du Trésor français dont le montant, égal à l'avoir fiscal ou à une fraction de celui-ci, est supérieur à la retenue à la source prévue par cette convention.

J'atteste également qu'à ma connaissance cette personne morale n'est pas contrôlée directement ou indirectement par un ou plusieurs résidents d'Etats qui ne sont pas membres de l'Union européenne 1 ; ou

J'atteste également qu'à ma connaissance cette personne morale est contrôlée directement ou indirectement par un ou plusieurs résidents d'Etats qui ne sont pas membres de l'Union européenne, mais que la chaîne de participations n'a pas comme objet principal ou comme un de ses objets principaux de tirer avantage de la suppression de la retenue à la source prévue à l'article 119 bis 2 du code général des impôts 1 .

En cas de transfert du siège de direction effective de la société dans un autre Etat de l'Union européenne ou de modification de sa situation juridique ou fiscale, je m'engage à transmettre à l'établissement payeur en France des dividendes, ou le cas échéant à ma filiale résidente de France si celle-ci assure directement le paiement des dividendes, au plus tard lors de la première distribution de dividendes suivant ce transfert ou cette modification, un nouveau document établi sur le même modèle que la présente attestation.

Je comprends que la présente attestation est requise par les dispositions de la législation fiscale de la République française.

Fait à

,le

ANNEXE V

DISPOSITIONS CONVENTIONNELLES APPLICABLES AUX DIVIDENDES PAYES AUX SOCIETES-MERES RESIDENTES D'UN ETAT DE L'UNION EUROPEENNE 3

1 Rayer la mention inutile.

2 L'engagement et la désignation du représentant doivent parvenir au centre des impôts des non-résidents 9, rue d'Uzès 75094 Paris Cedex 02 et à l'établissement payeur en France avant la date de la première mise en paiement des dividendes qui suit la date d'inscription en compte des titres de la société distributrice.

3 Les dispositions indiquées dans le tableau sont celles prévues par la convention fiscale signée le 10 octobre 1995. Cette convention s'applique au 1er juillet 1997. La convention fiscale du 27 juin 1973 applicable avant cette date prévoit les solutions suivantes :