B.O.I. N° 213 du 30 DECEMBRE 2005

CHAPITRE III :

LE TRAITEMENT FISCAL DU BONI ET DU MALI DE FUSION

Section 1 :

Les nouvelles règles comptables

Sous-section 1 :

Le boni de fusion

40.Le boni de fusion représente l'écart positif entre l'actif net reçu par la société absorbante à hauteur de sa participation détenue dans la société absorbée et la valeur comptable de cette participation. Le boni est comptabilisé dans le résultat financier à hauteur de la quote-part des résultats accumulés par la société absorbée depuis l'acquisition et non distribués et, dans les capitaux propres pour le montant résiduel ou si les résultats accumulés ne peuvent être déterminés de manière fiable.

Sous-section 2 :

Le mali de fusion

A. DEFINITION

41. Le mali de fusion représente l'écart négatif entre l'actif net reçu par la société absorbante à hauteur de sa participation détenue dans la société absorbée, et la valeur comptable de cette participation. Le mali de fusion peut être décomposé en deux éléments :

• un mali technique généralement constaté pour les fusions ou les opérations de transmission universelle de patrimoine évaluées à la valeur comptable lorsque la valeur nette des titres de la société absorbée figurant à l'actif de la société absorbante est supérieure à l'actif net comptable apporté. Cette composante du mali correspond, à hauteur de la participation antérieurement détenue, aux plus-values latentes sur éléments d'actif comptabilisés ou non dans les comptes de l'absorbée, déduction faite des passifs non comptabilisés en l'absence d'obligation comptable dans les comptes de la société absorbée (par exemple provisions pour retraites, impôts différés passifs) ;

• au-delà du mali technique, le solde du mali qui peut être représentatif d'un complément de dépréciation de la participation détenue dans la société absorbée, doit être comptabilisé dans le résultat au cours duquel l'opération est réalisée.

La société absorbante ou bénéficiaire des apports inscrit la totalité du mali technique dans un sous compte intitulé " mali de fusion " du compte 207 " fonds commercial " .

B. SUIVI DU MALI TECHNIQUE

42. A la date de l'opération, afin de suivre dans le temps la valeur du mali, les entreprises procèdent de manière extra-comptable, à l'affectation de ce mali aux différents actifs apportés par la société apporteuse dans la mesure où la plus-value latente constatée par actif est significative. Cette affectation peut être faite selon les modalités suivantes :

• détermination de la valeur réelle à la date de l'opération (et non à la date d'acquisition des titres), des actifs de la société absorbée y compris ceux ne figurant pas dans ses comptes ;

• calcul du montant des plus-values latentes par différence entre cette valeur et la valeur comptable sociale de chaque actif ;

• affectation extra-comptable du mali technique aux différents actifs au prorata des plus-values latentes et dans la limite de celles-ci.

L'entreprise doit mentionner dans l'annexe à ses comptes annuels de l'exercice de l'opération les éléments significatifs sur lesquels le mali a été affecté.

Le mali n'est pas un élément amortissable car la durée de consommation de ses avantages économiques futurs ne peut être déterminée à priori de façon fiable.

Le mali subit une dépréciation lorsque la valeur actuelle d'un ou plusieurs actifs sous-jacents auxquels une quote-part de mali a été affectée devient inférieure à la valeur comptable du ou des actifs précités, majorée de la quote-part de mali affectée.

En cas de sortie d'un actif auquel une quote-part de mali a été affectée, le mali doit être réduit à due concurrence.

Section 2 :

Le traitement fiscal

Sous-section 1 :

Le boni de fusion

A. EN CAS D'APPLICATION DU REGIME SPECIAL

43. La mise en oeuvre du deuxième alinéa du 1 de l'article 210 A conduit à exonérer la plus-value éventuellement dégagée par la société absorbante lors de l'annulation des actions ou parts qui correspondent à ses droits dans la société absorbée.

En conséquence, la quote-part de la plus-value exonérée comptabilisée dans le résultat financier en application du règlement n° 2004-01 § 4.5.1 (cf. n° 40 ) doit faire l'objet d'une déduction extra-comptable au tableau 2058-A.

B. LORSQUE L'OPERATION N'EST PAS PLACEE SOUS LE REGIME SPECIAL

44. La plus-value éventuellement dégagée par la société absorbante lors de l'annulation des actions ou parts qui correspondent à ses droits dans la société absorbée est imposable, dans les conditions prévues au 2 ème alinéa du a du I de l'article 219 et au a quinquies du I du même article, si les titres annulés sont des titres de participation détenus depuis au moins deux ans, et au taux de droit commun dans les autres cas.

Pour déterminer le montant de la plus-value fiscale imposable, il y a lieu de faire la différence entre la valeur d'apport de la fraction d'actif net de la société absorbée qui correspond aux droits de la société absorbante et la valeur fiscale des titres de l'absorbée détenus par l'absorbante (cf. DB 4 I 1244 n° 1 ).

Dans l'hypothèse où la plus-value fiscale excède la quote-part du boni de fusion enregistrée en résultat financier en application des dispositions comptables, il y a lieu de procéder à l'imposition de l'écart ainsi constaté conformément au régime fiscal applicable aux titres annulés.

45. Exemple :

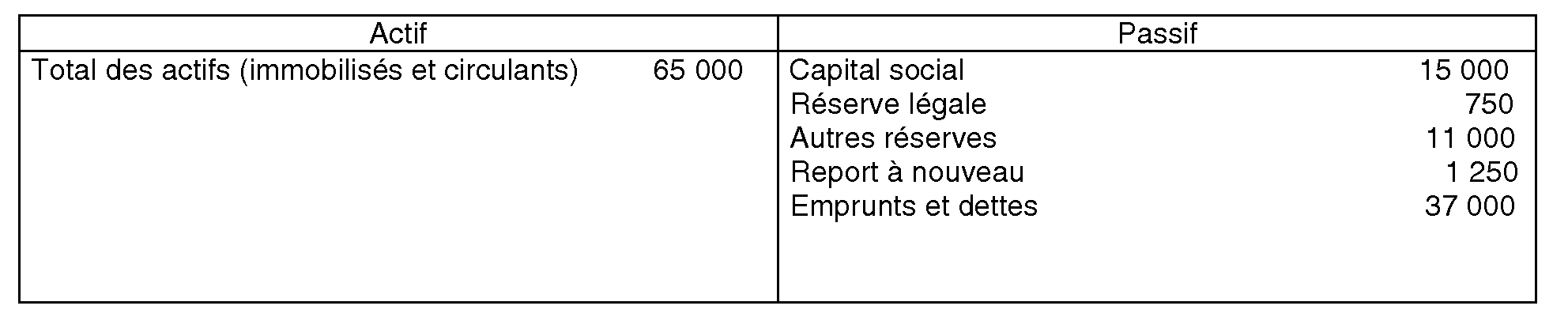

Soit une société A qui acquiert le 5 janvier N 60% des titres d'une société B pour une valeur de 12 000 €. A cette date, le bilan de la société B se présente comme suit :

Le 1 er janvier N+4, la société A absorbe sous le régime de droit commun la société B dont le bilan est alors de :

Calcul du boni de fusion :

= [(15 000 + 750 + 11 000 + 1 250) x 60 %] - 12 000 = 4 800 €

Calcul de la quote-part des résultats de B mis en réserve et revenant à A

= [(15 000 + 750 + 11 000 + 1 250) - (15 000 + 550 + 5 450)] x 60 % = 4 200 €

En application des principes comptables décrits dans le § 4.5.2 du règlement CRC sur les fusions, il y a lieu :

- de comptabiliser 4 200 € en produits financiers,

- de comptabiliser le reliquat soit : 4 800 - 4 200 = 600 € en capitaux propres.

Sur le plan fiscal, l'opération n'étant pas placée sous le régime spécial, il y aura lieu de soumettre la totalité des 4 800 € à l'impôt sur les sociétés, et au cas d'espèce au régime des plus-values à long terme sur titres de participation dans la mesure où les titres sont détenus par A depuis au moins deux ans 4 .

Sous-section 2 :

Le mali de fusion

A. LE VRAI MALI

I. Absorption d'une société présentant un actif net réel positif

46. Dans cette situation, le vrai mali est en principe constitutif d'une moins-value admissible au régime du long terme prévu à l'article 39 duodecies si les titres ainsi annulés sont des titres de participation (au sens du troisième alinéa du a ter du I de l'article 219) détenus depuis au moins deux ans. Dans le cas où les titres seraient détenus depuis moins de deux ans, la charge représentative du vrai mali est déductible du résultat au taux de droit commun.

Dans cette dernière hypothèse, et dans le cas où les titres ont fait l'objet, avant la fusion, d'une provision pour dépréciation, le vrai mali étant, sur le plan comptable, calculé à partir de la valeur nette comptable des titres, la provision pour dépréciation n'est pas reprise. Par conséquent, il convient de procéder à un retraitement extra-comptable lié à la différence de traitement fiscal entre la provision pour dépréciation et la moins-value sur les titres : l'annulation de la provision pour dépréciation doit être soumise au régime des plus-values à long terme (cf. 2 ème alinéa du a de l'article 219 et a quinquies du I du même régime) et le mali doit être déduit du résultat fiscal soumis au taux normal.

47. Il est rappelé qu'il appartient à l'entreprise absorbante de démontrer la réalité de la perte liée au vrai mali et qu'elle ne peut être admise que si les titres ont été acquis dans des conditions normales et que l'actif net réel reçu est inférieur au prix d'acquisition desdits titres.

A cet égard, dans l'hypothèse où la constatation d'un vrai mali devait intervenir, alors même que l'administration est en mesure de démontrer que tout ou partie dudit mali résulte du prix d'acquisition des titres par l'absorbante qui intègre les avantages économiques que lui procure la prise de contrôle de l'absorbée, cette fraction de la charge doit demeurer non déductible.

II. Absorption d'une société présentant un actif net réel négatif

1. Opérations réalisées à compter du 1 er janvier 2005

48. La perte sur les titres est admise dans les conditions précédemment décrites.

En revanche, et s'agissant des opérations de fusion ou de transmission universelle de patrimoine visées à l'article 1844-5 du code civil, réalisées à compter du 1 er janvier 2005, lorsque l'opération se traduit par la transmission d'un actif net négatif (cas où le passif est supérieur à la valeur réelle des actifs), le II bis de l'article 209 dispose que la charge correspondante n'est pas déductible de l'assiette de l'impôt. Cette non-déductibilité vaut que l'opération soit ou non placée sous le régime spécial des fusions.

49.Exemple :

La société R, filiale à 100 % de M, est absorbée le 1 er janvier N par son associé unique, toutes deux ayant des exercices comptables coïncidant avec l'année civile.

Par hypothèse, les titres de R souscrits lors de la création de sa filiale par M en N-4 pour 100 000 € étaient dépréciés à la clôture de l'exercice N-1 pour 85 000 €

Le patrimoine de R à la clôture de l'exercice N-1 se présente comme suit :

Par ailleurs, aucune plus-value latente n'est susceptible d'être constatée sur l'un des éléments d'actif.

Dans ces conditions, le complément de perte déductible chez M correspond à la valeur nette comptable des titres soit : 100 000 - 85 000 = 15 000 € et est admissible au régime des moins-values à long terme, cette dernière étant imputable dans les conditions prévues au a et a quinquies du I de l'article 219.

En revanche, la charge comptable correspondant à la situation nette négative constatée par M à l'occasion du transfert du patrimoine de R, soit 80 000 €, ne peut faire l'objet d'aucune déduction fiscale.

2. Opérations réalisées avant le 1 er janvier 2005

50. Des hésitations ayant pu apparaître sur le traitement fiscal de cette charge, le raisonnement suivant doit être tenu :

51. Lorsque les biens de la société dissoute sans liquidation étaient transmis à leur valeur comptable, l'actif de celle-ci pouvait receler des plus-values latentes sur des éléments incorporels ou corporels.

Parce qu'elles conduisent à majorer l'actif net réel reçu, ces plus-values privent de déductibilité au sens du 1 de l'article 39 les éventuelles charges constatées comptablement du fait de l'inscription à la valeur comptable des biens transmis lors de l'opération de transmission universelle de patrimoine ou de fusion simplifiée : en effet, dès lors que ces charges ne correspondent pas à une diminution effective de l'actif net de l'entreprise.

Ces plus-values viennent donc minorer, en premier lieu, la situation nette négative telle qu'elle résulte de la reprise des écritures comptables de la société dissoute sans liquidation puis éventuellement, en second lieu, la moins-value constatée à l'occasion de l'annulation des titres de la société dissoute du fait du transfert de son patrimoine pour sa valeur comptable.

Ce sera notamment le cas où l'associé vient d'acquérir les titres de la société dissoute pour une valeur supérieure à la situation nette comptable, la différence entre le prix d'achat et la valeur de l'actif net transféré correspondant le plus souvent à l'avantage résultant de la maîtrise de la société dissoute (gain de clientèle).

52. A défaut de plus-values latentes ou si celles-ci sont insuffisantes pour résorber la situation nette réelle négative, il convient de distinguer deux situations :

- la situation nette réelle négative de la filiale est inférieure ou égale aux dettes qu'elle a contractées à l'égard de la mère.

Dans ce cas, à l'instar des règles qui prévalent en matière d'abandon de créances, la charge représentative de cette situation nette est admise en déduction lorsque la reprise du passif de la société confondue se justifie par la volonté de préserver le renom de la société (voir en ce sens CE 17 décembre 1984 n° 52341 RJF 2/85 n° 205).

- la situation nette négative de la filiale est supérieure aux dettes contractées vis-à- vis de la mère.

Dans ce cas, la transmission universelle de patrimoine permet de reprendre, en plus des sommes avancées par la mère, une fraction du mali provenant de dettes issues de tiers. Dans cette hypothèse, il y aurait lieu, en principe, de considérer qu'en reprenant le passif correspondant aux dettes contractées par une société qui lui est juridiquement étrangère, la société absorbante, associé unique, est susceptible d'effectuer un acte incompatible avec une gestion normale de ses intérêts (cf. réponse Lemasle JOAN du 16/02/1998 QE n° 7122), notamment si elle reprend dans ce cadre des engagements qui ne peuvent être source que de charges futures en raison de leur nature (engagements de caution par exemple). Toutefois, si la société associée démontre un véritable intérêt financier (préservation du renom) ou commercial (ex : reprises de marchés) à agir de la sorte, il conviendra de ne pas remettre en cause la charge correspondante.