B.O.I. N° 121 du 10 JUILLET 2002

V. Exercice à titre exclusif d'une activité éligible

18.L'entreprise qui est implantée en ZFU ne doit exercer, en principe, aucune des activités qui sont exclues du champ d'application du dispositif d'exonération.

19.Cependant, par un arrêt du 8 juillet 1998 (n°186 279, SARL Seuge Quero Informatique), le Conseil d'Etat a considéré que l'exercice à titre accessoire d'une activité non éligible constituant le complément indissociable d'une activité éligible n'entraîne pas la remise en cause du bénéfice du régime des entreprises nouvelles prévu à l'article 44 sexies (cf. réponse ministérielle à M. Chabroux, sénateur, JO Sénat débats, 29 juillet 1999, pp. 2568 et 2569 et B.O.I. 4 A-6-01 du 20 novembre 2001, n° 39).

20.Cette solution retenue dans le cadre du régime des entreprises nouvelles prévu à l'article 44 sexies est transposable au régime d'exonération visé à l'article 44 octies. Ainsi, la condition d'exclusivité prévue par l'article 44 octies est respectée lorsqu'une activité, a priori inéligible, est exercée à titre accessoire et constitue le complément indissociable d'une activité exonérée.

21.A cet égard, une activité non éligible peut être considérée comme le complément indissociable d'une activité éligible lorsque les trois conditions suivantes sont simultanément réunies :

- identité de clientèle ;

- prépondérance de l'activité éligible en termes de chiffre d'affaires, l'activité non éligible devant présenter un caractère accessoire ;

nécessité d'exercer l'activité non éligible pour des raisons techniques (identité de compétence amenant l'entreprise qui fabrique des produits à assurer également la pose de ses produits) et/ou commerciales (exercice d'une activité accessoire non éligible nécessaire à la réalisation des ventes et au maintien de la position concurrentielle de l'entreprise, au risque, si l'entreprise n'exerçait pas cette activité accessoire, de subir un préjudice en termes de chiffre d'affaires).

Sous-section 2 :

Nouveau dispositif

A. PRINCIPE

I. Prorogation de la période d'allégement

22.Le I de l'article 17 de la loi de finances pour 2002 (n° 01-1275 du 28 décembre 2001) proroge la période d'allégement de l'impôt sur les bénéfices de façon dégressive sur trois ans.

23.Cette mesure constitue une prorogation dégressive des avantages existants et n'a pas pour objet de reconduire le régime en l'ouvrant aux implantations réalisées après le 31 décembre 2001.

Ainsi, les entreprises qui s'implantent dans une ZFU après cette date ne peuvent plus bénéficier du régime de faveur prévu à l'article 44 octies.

A cet égard, il est rappelé que la date d'implantation d'une entreprise s'entend, lorsqu'elle correspond à la création juridique de l'entreprise, à la date de début d'activité mentionnée sur la déclaration d'existence souscrite en application de l'article 286, l'administration ou le contribuable pouvant établir que le début d'activité est intervenu à une autre date que celle mentionnée sur cette déclaration d'existence. En revanche, en cas de transfert ou de création d'un établissement par une entreprise implantée en dehors des ZFU, la date d'implantation de la nouvelle unité économique correspond à la date à laquelle celle-ci dispose des premières immobilisations nécessaires à son activité et réalise sur place les premières opérations entrant dans le cadre de son objet (cf. DB 4 A 2141, n° 97 ).

II. Exonération dégressive sur trois ans

1. Portée et calcul des allégements fiscaux

24.La prorogation du régime de l'article 44 octies résultant de l'article 17 de la loi de finances pour 2002 se traduit par un abattement dégressif portant sur les bénéfices soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés au titre des trois périodes de douze mois suivant la période d'exonération dont a bénéficié le contribuable au cours des soixante mois précédents.

25.Ainsi, les bénéfices des entreprises concernées par le dispositif sont soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés à hauteur de 40%, 60% ou 80% selon qu'ils sont réalisés respectivement au cours de la première, de la deuxième ou de la troisième période de douze mois suivant la période d'exonération prévue à l'article 44 octies déjà cité.

2. Période de réalisation des bénéfices

Deux hypothèses peuvent être distinguées.

a) La clôture des exercices comptables intervient tous les douze mois à compter de la date de création.

26.L'application des principes posés par l'article 44 octies conduit à exonérer les bénéfices des cinq premiers exercices et à accorder un abattement de 60 %, 40 %, 20 % sur les bénéfices des sixième, septième et huitième exercices.

b) La clôture des exercices comptables ne coïncide pas avec le terme de la période de soixante mois et de chacune des périodes de douze mois suivantes.

27.Les bénéfices de l'exercice au cours duquel intervient le terme de la période de cinquante-neuf mois suivant celui de sa création sont, compte tenu d'une répartition prorata temporis, exonérés pour une part et font l'objet d'un abattement de 60 % pour l'autre part.

Les bénéfices de l'exercice au cours duquel intervient le terme de la première période de douze mois suivant la période d'exonération font l'objet, selon le même principe, d'un abattement de 60 % pour une part et d'un abattement de 40 % pour l'autre part.

Dans les mêmes conditions, les bénéfices des exercices au cours desquels intervient le terme de chacune des deux périodes de douze mois suivantes font l'objet pour le premier, d'un abattement de 40 % pour une part et d'un abattement de 20 % pour l'autre part, et pour le second, d'un abattement de 20 % et d'une imposition normale.

Exemple :

28.Une société remplissant par ailleurs toutes les conditions posées par l'article 44 octies est créée le 15 novembre 1998 et clôture ses exercices comptables au 31 décembre de chaque année (la première fois le 31 décembre 1999).

L'exonération concerne la période du 15 novembre 1998 au 31 octobre 2003 et les abattements de 60 %, 40 % ou 20 % s'appliquent respectivement au 31 octobre de chacune des années 2004, 2005 et 2006.

En conséquence, pour chacun des exercices, les bénéfices éligibles seront soumis, dans la limite de 400 000 francs (ou de 61 000 euros), au régime suivant :

- exercices clos en 1999 1 , 2000, 2001, 2002 : exonération ;

- exercice clos en 2003 : exonération des 10/12èmes des bénéfices, abattement de 60 % sur 2/12èmes des bénéfices ;

- exercice clos en 2004 : abattement de 60 % sur 10/12èmes des bénéfices, abattement de 40 % sur 2/12èmes des bénéfices ;

- exercice clos en 2005 : abattement de 40 % sur 10/12èmes des bénéfices, abattement de 20 % sur 2/12èmes des bénéfices ;

- exercice clos en 2006 2 : abattement de 20 % sur 10/12èmes des bénéfices, imposition normale sur 2/12èmes des bénéfices.

III. Plafond de 61 000 euros

29.L'article 17 de la loi de finances pour 2002 n'a pas modifié le plafond d'exonération prévu initialement par l'article 44 octies.

Toutefois, pour les exercices clos à compter du 1 er janvier 2002, le plafond d'exonération est arrondi à 61 000 euros par période de douze mois.

30.Le plafonnement porte sur le bénéfice déterminé après application des abattements dégressifs de 60 %, 40 % ou 20 %.

31.Il convient de rappeler que si la période d'application des bénéfices et la durée d'application du dispositif ne coïncident pas ou si la période d'imposition est d'une durée supérieure ou inférieure à 12 mois, la limite de 61.000 euros doit être corrigée au prorata du temps.

Exemple :

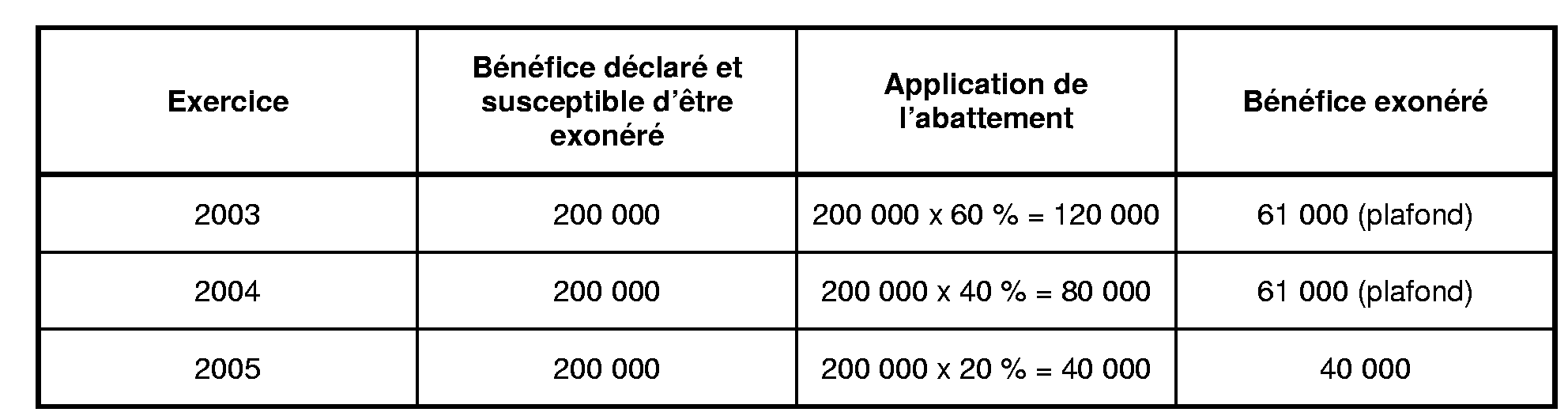

32.Soit une société passible de l'impôt sur les sociétés créée le 1 er janvier 1998 qui répond aux conditions prévues à l'article 44 octies et dont les exercices coïncident avec l'année civile.

Il est supposé que cette société réalise un bénéfice net, après déduction des produits restant imposables en application du II de l'article 44 octies, de 200 000 euros au titre de chacun des trois exercices postérieurs à la première période d'exonération de soixante mois, c'est-à-dire les exercices 2003 à 2005.

Le tableau expose pour ces exercices les conséquences de l'application de l'article 44 octies.

B. REPRISE APRES LE 31 DECEMBRE D'UNE ACTIVITE PLACEE SOUS LE REGIME DE L'ARTICLE 44 OCTIES

33.La solution exposée aux n os 12 à 14 de la présente instruction autorisant, en cas de reprise d'une activité préexistante en ZFU, le maintien de l'exonération pour la durée restant à courir est applicable aux reprises effectuées entre le 1 er janvier 1997 et le 31 décembre 2001.

34.Cette solution n'a pas vocation à s'appliquer aux reprises effectuées après le 31 décembre 2001. En effet, le régime de faveur, qui fait l'objet d'une prorogation et non d'une reconduction, n'est pas accordé aux contribuables qui s'implantent en ZFU après cette date. Les contribuables qui reprennent une activité après le 31décembre 2001 sont imposables dans les conditions de droit commun de même que les contribuables qui créent une activité en ZFU après cette date.

35.Par conséquent, la reprise d'une activité bénéficiant du régime de l'article 44 octies, après le 31 décembre 2001, ne peut pas bénéficier de l'exonération pour la période restant à courir.

C. DETERMINATION DU BENEFICE PROVENANT DE L'ACTIVITE IMPLANTEE EN ZONE

36.Lorsque le contribuable n'exerce pas l'ensemble de son activité en ZFU, il est prévu que le bénéfice susceptible d'être exonéré est déterminé forfaitairement par l'application à ce bénéfice du rapport existant entre les éléments d'imposition à la taxe professionnelle du contribuable, définis à l'article 1467, rattachés à l'activité exercée en ZFU et relatifs à la période d'imposition des bénéfices, à l'exception de la valeur locative des moyens de transport, et le total des éléments d'imposition à la taxe professionnelle de ce contribuable, définis au même article pour ladite période (B.O.I. 4 A-7-97, n os43 à 47 ).

37.L'article 1467 a été modifié par l'article 44 de la loi de finances pour 1999 qui, abrogeant le b du 1° de l'article 1467 à compter des impositions établies au titre de 2003, prévoit qu'à compter de 2003, les salaires ne seront plus pris en compte dans la base d'imposition à la taxe professionnelle.

38.Dès lors, pour les exercices clos à compter de 2003, les salaires ne seront plus pris en compte dans le rapport servant au calcul du bénéfice susceptible d'être exonéré lorsque le contribuable n'exerce pas l'ensemble de son activité en ZFU.