B.O.I. N° 213 du 30 DECEMBRE 2005

Sous-section 2 :

Coûts directement engagés pour la mise en état d'utilisation du bien

58.Les coûts qui majorent le prix d'achat s'entendent des droits de douane, des taxes non récupérables, et de tous les frais directement engagés pour la mise en état d'utilisation du bien.

Il est rappelé que le prix d'achat est retenu pour son montant net de taxes récupérables (TVA notamment). A l'inverse, lorsque l'acquisition est grevée d'une taxe non récupérable par l'entreprise, cette taxe est incluse dans le coût d'acquisition de l'immobilisation (cf. documentation administrative 4 C 432 n° 3 en date du 30 octobre 1997 et 4 D 1321 n os 6 à 14 en date du 26 novembre 1996).

Conformément à l'article 38 quinquies de l'annexe III, le prix d'achat tel que défini ci-dessus est majoré des coûts directement engagés pour la mise en état d'utilisation du bien. Comme sur le plan comptable (art. 321-10 du PCG), doivent être pris en compte l'ensemble des coûts directement attribuables pour mettre l'actif en place et en état de fonctionner selon l'utilisation prévue par la direction.

Il s'agit notamment :

- du coût des rémunérations et autres avantages au personnel résultant directement de l'acquisition ou de l'immobilisation ;

- des coûts de préparation du site et des frais de démolition nécessaires à la mise en place de l'immobilisation ;

- des frais de livraison et de manutention initiaux ;

- des frais de transport, d'installation, de montage nécessaires à la mise en état d'utilisation des biens ;

- des coûts liés aux essais de bon fonctionnement, déduction faite des revenus nets provenant de la vente des produits obtenus durant la mise en service (tels que des échantillons) ;

- des honoraires des professionnels tels que les architectes, géomètres, experts, évaluateurs, conseils.

Ainsi, les dépenses faites au titre de la participation à des travaux effectués au profit de tiers, telles que l'aménagement de bretelles d'accès à une voie rapide ou des aménagements de carrefour, devraient être intégrées aux coûts de l'immobilisation, dès lors qu'elles sont directement liées à son acquisition ou sa production (cf. en ce sens, note de présentation de l'avis du CNC n° 2004-15 du 23 juin 2004, et notamment les arrêts CE 17 février 1992 n° 74272, Carrefour et CE 16 juin 1993 n° 67760, SA Sellier-Leblanc ; DB 4 C-2111 n° 18 ).

A. PÉRIODE D'INCORPORATION DES COÛTS

59.Les coûts devant être intégrés au prix d'achat de l'immobilisation correspondent aux coûts engagés pour mettre en place et en état de fonctionnement l'immobilisation selon l'utilisation prévue par l'entreprise. Il s'agit de ceux engagés au cours de la période d'incorporation des coûts définie par l'article 321-11 du PCG. Il s'agit d'une précision comptable nouvelle, dans la mesure où la période de prise en compte des coûts de mise en place et en état de fonctionnement des immobilisations n'était pas précisément définie antérieurement. Cette précision doit désormais être également appliquée en matière fiscale.

Cette période est ainsi définie :

- le point de départ de cette période est la date à laquelle la direction a pris la décision d'acquérir l'immobilisation pour l'utiliser ou la céder ultérieurement, à la condition qu'il soit démontré que l'immobilisation générera des avantages économiques futurs. La décision de la direction doit être dûment justifiée sur les plans technique et financier ;

- le terme de cette période correspond à la date à laquelle le niveau de performance de l'immobilisation atteint le rendement initial attendu par la direction.

L'attention est appelée sur le traitement en tant que frais accessoires de certains frais de démarrage et de pré-exploitation, auparavant considérés comptablement comme des charges différées ou à étaler et fiscalement comme des charges, notamment les frais d'essais et de pré-exploitation, les frais préparatoires à la mise en service, et l'ensemble des coûts directement engagés pour le bon fonctionnement de l'immobilisation pendant la période postérieure à l'installation du bien, mais antérieure à la date à laquelle l'utilisation de l'immobilisation atteint sa capacité de production prévue par la direction lors de sa décision d'acquisition. Il est précisé que cette date ne correspond pas nécessairement à la date à laquelle l'immobilisation atteint sa pleine capacité de production du point de vue technique.

B. COÛTS NON ATTRIBUABLES AU COÛT D'ACQUISITION

60.En revanche, ne doivent pas être incorporés à la valeur d'inscription à l'actif de l'immobilisation les coûts qui ne peuvent pas être rattachés directement aux coûts rendus nécessaires pour mettre l'actif en place et en état de fonctionner conformément à l'utilisation prévue par la direction, notamment :

- coûts d'ouverture d'une nouvelle installation ;

- coûts d'introduction d'un nouveau produit ou service (incluant les coûts de publicité et de promotion) ;

- coûts de relocalisation d'une affaire dans un nouvel emplacement ou avec une nouvelle catégorie de clients (incluant le coût de la formation du personnel) ;

- coûts administratifs et autres frais généraux, à l'exception du coût des structures dédiées (cf. dernier alinéa du 1 de l'article 38 quinquies de l'annexe III) ;

- coût des rémunérations et autres avantages au personnel ne résultant pas directement de l'acquisition de l'immobilisation.

De même, certaines opérations qui interviennent avant ou pendant la construction ou l'aménagement d'une immobilisation corporelle et qui ne sont pas nécessaires pour mettre l'immobilisation en place et en état de fonctionner conformément à l'utilisation prévue par la direction ne répondent pas aux critères d'attribution définis ci-dessus et ne peuvent par conséquent être prises en compte dans la valeur de l'immobilisation. Il en irait ainsi, à titre d'exemple, de la location d'un terrain utilisé comme parc de stationnement jusqu'à ce que la construction commence, les résultats de cette opération devant être transcrits dans le compte de résultat et non au bilan (3 de l'article 321-12 du PCG, avis du CNC n° 2004-15, point 4.2.1.2).

En outre, les coûts engagés postérieurement à la période d'attribution, tels que les coûts supportés lors de l'utilisation effective ou du redéploiement de l'actif, ne peuvent être incorporés à la valeur de l'immobilisation. Sont notamment visés :

- les coûts encourus lorsque les actifs, en état de fonctionner conformément à l'utilisation prévue par la direction, ne sont pas encore mis en production ou fonctionnent en dessous de leur pleine capacité ;

- les pertes d'exploitation initiales ;

- les inefficiences clairement identifiées et les pertes opérationnelles initiales encourues avant qu'un actif n'atteigne le niveau de performance prévu ;

- les coûts de réinstallation ou de réorganisation d'une partie ou de la totalité des activités de l'entreprise.

Enfin, il est rappelé que les droits de mutation, honoraires (sauf ceux directement liés à la mise en état d'utilisation du bien, cf. ci-dessus n° 58 ) ou commissions et frais d'acte constituent des frais accessoires devant être incorporés à la valeur des immobilisations, mais pouvant être déduits sur option (cf. n os68 et suivants ).

Sous-section 3 :

Coût des emprunts

A. TRAITEMENT COMPTABLE

61.Sur le plan comptable, les modalités d'incorporation des coûts d'emprunt à la valeur des actifs sont définies à l'article 321-5 du PCG. Deux traitements sont autorisés : comptabilisation des coûts d'emprunt en charge ou incorporation au coût de l'actif. Le traitement retenu doit être appliqué de façon cohérente et permanente à tous les coûts concernés, et explicité en annexe des comptes.

Là encore, le traitement comptable est modifié en deux sens : d'une part, l'option pour l'incorporation des coûts s'applique uniformément aux immobilisations et aux stocks (une option distincte était antérieurement prévue pour les immobilisations et pour les stocks) ; d'autre part, l'option s'applique aussi bien aux actifs acquis qu'aux actifs créés (seuls les actifs créés étaient antérieurement concernés).

Les actifs concernés sont les actifs acquis ou produits dont l'utilisation ou la vente nécessite une longue période de préparation ou de construction.

Les coûts visés peuvent inclure (cf. avis du CNC n° 2004-15 § 4.1.3) :

- les intérêts sur découverts bancaires et emprunts à court terme et long terme ;

- l'amortissement des primes d'émission ou de remboursement relatives aux emprunts ;

- l'amortissement des coûts accessoires encourus pour la mise en place (frais d'émission) ;

- les différences de change résultant d'emprunt en monnaie étrangère, dans la mesure où elles sont assimilées à un ajustement des coûts d'intérêt.

Les coûts d'emprunts directement attribuables sont incorporés dans le coût de l'actif financé. Les coûts d'emprunt non directement attribuables peuvent également être incorporés par application d'un taux de capitalisation aux dépenses relatives à l'actif.

B. TRAITEMENT FISCAL

62.Aux termes de l'article 38 undecies de l'annexe III, sur option de l'entreprise, les coûts d'emprunts qui financent l'acquisition ou la production d'une immobilisation, corporelle ou incorporelle, ou d'un élément inscrit en stock ou en en-cours peuvent être compris dans le coût d'origine de l'immobilisation ou du stock. Il s'agit en pratique d'un alignement nouveau sur le traitement comptable des frais d'emprunt.

I. Actifs éligibles

63.Les actifs visés par l'option fiscale sont les immobilisations, qu'elles soient corporelles ou incorporelles, et les stocks et en-cours, pour les seuls éléments qui exigent une longue période de préparation ou de construction avant de pouvoir être utilisés ou cédés. En application de l'article 38 undecies de l'annexe III, une période de préparation ou de construction d'une durée supérieure à douze mois est considérée comme une longue période pour l'application de cette disposition.

Toutefois, il peut être dérogé à cette durée d'un an lorsque la période de préparation ou de construction requise est considérée comme longue au regard des usages habituels de la profession, sans tenir compte des délais inhabituels qui pourraient être occasionnés par un dysfonctionnement temporaire dans la préparation ou la construction. En d'autres termes, les actifs visés sont identiques à ceux entrant dans le champ de l'article 321-5 du PCG, même si ce dernier ne prévoit pas de durée minimale.

Pour les éléments d'actif produits, (immobilisations, stocks et en-cours), cette période renvoie au cycle de production. Peuvent être notamment concernés par le dispositif d'incorporation les immeubles, usines, installations de production d'énergie, autoroutes.

S'agissant des éléments d'actif acquis, il est précisé que les seuls cas où une incorporation de coûts d'emprunt est justifiée sont les acquisitions de biens dont la préparation est financée en tout ou partie par l'acquéreur. Ainsi, l'acquisition d'immobilisations telles que des immeubles, usines ou installations livrés clef en main, ou bien encore de navires ou d'avions donnant lieu, pendant leur construction et avant réception, au versement d'acomptes de la part de l'acquéreur peut donner lieu à l'incorporation de coût d'emprunt à la valeur d'acquisition des biens concernés.

II. Nature des coûts d'emprunt

64.Les coûts dont l'incorporation est possible sont les mêmes que les coûts retenus en matière comptable.

En ce qui concerne les frais d'émission d'emprunt, lorsque l'option prévue au 1° quater du 1 de l'article 39 est exercée pour la répartition des frais d'émission d'emprunt sur la durée des emprunts, le coût à prendre en compte pour l'incorporation des coûts à l'actif correspond au montant de l'amortissement, au fur et à mesure de sa constatation. En l'absence d'option, ces frais d'émission ne sont pas retenus pour l'application de l'article 38 undecies de l'annexe III.

III. Période d'attribution des coûts

65.Il s'agit des coûts d'emprunt relatifs à la seule période de mise en place ou de production jusqu'à la date d'acquisition ou de réception définitive de l'actif. Cette période correspond à celle définie ci-dessus pour les frais accessoires incorporables à la valeur des immobilisations (cf. n° 59 ).

IV. Modalités d'attribution des coûts d'emprunt aux actifs financés

66.Les coûts incorporables à la valeur des actifs sont les coûts des emprunts directement attribuables aux actifs concernés, qu'ils soient spécifiques ou non à l'acquisition ou la production de l'actif.

Les emprunts spécifiques sont ceux souscrits directement en vue de l'acquisition ou de la production de l'actif concerné. Dans ce cas, les coûts sont valorisés pour la valeur réelle des frais engagés, minorée le cas échéant du produit de placement temporaire des sommes empruntées.

Lorsque les emprunts sont souscrits de façon générale, sans affectation exclusive à l'acquisition ou à la production d'un actif, mais qu'ils ont été utilisés, en tout ou partie, dans ce but, le montant des coûts d'emprunt incorporables au coût de l'actif doit être déterminé en appliquant un taux de capitalisation aux dépenses de production ou d'acquisition relatives à l'actif.

Ce taux de capitalisation est égal à la moyenne pondérée des coûts d'emprunt calculée en retenant les emprunts de l'entreprise en cours au titre de chacun des exercices de la période d'incorporation des coûts, en dehors des emprunts spécifiques dont les coûts réels sont pris en compte.

Le montant des coûts d'emprunt incorporés au coût de l'actif au cours d'un exercice ne doit pas excéder le montant total des coûts d'emprunt supportés au cours du même exercice.

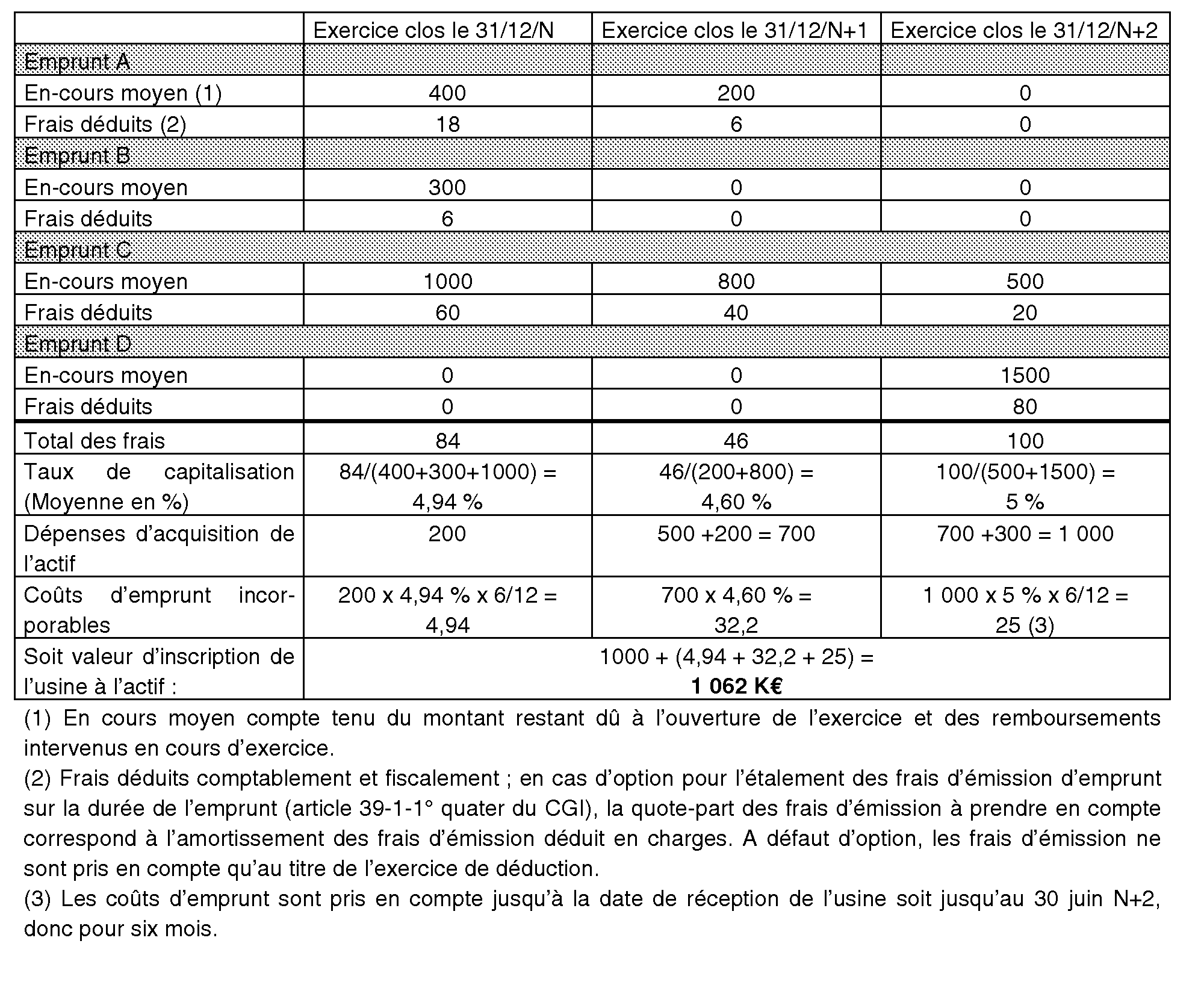

Exemple

Soit une entreprise qui lance le 1 er juillet N la construction d'une usine. Les dépenses relatives à cette construction s'élèvent au total à 1 000 K€ répartis sur les exercices clos le 31/12/N, le 31/12/N+1 et 31/12/N+2, de la manière suivante (en K€) :

- 200 K€ payés le 1 er juillet N ;

- 500 K€ payés le 1 er janvier N+1 ;

- 300 K€ payés le 1 er janvier N+2.

La réception intervient le 30 juin N+2. L'entreprise décide d'opter pour l'incorporation des coûts d'emprunt à la valeur des actifs.

L'entreprise n'a pas souscrit d'emprunt spécifique. Quatre emprunts généraux sont en cours au titre des trois exercices au cours desquels l'usine est construite. Les modalités de calcul du montant des coûts d'emprunt incorporables sont les suivantes :

VI. Modalités et portée de l'option

67.L'option pour l'incorporation des coûts d'emprunt à la valeur d'inscription des actifs prévue à l'article 38 undecies de l'annexe III est irrévocable. Elle s'applique à tous les coûts d'emprunt servant à financer l'acquisition ou la production d'immobilisations, de stocks et d'en-cours, à compter de l'exercice d'option. Toutefois, il sera admis que cette option puisse être révisée, lorsque comptablement, un tel changement est autorisé (cf. art 120-4 et 130-5 du PCG).

Elle constitue une décision de gestion opposable à l'entreprise. L'option exercée sur le plan comptable vaut option fiscale. Cette option est mentionnée, en annexe des comptes sociaux, et formulée au plus tard à la date de dépôt des comptes sociaux relatifs au premier exercice d'application, c'est-à-dire au titre du premier exercice au cours duquel l'entreprise acquiert ou produit un actif concerné par ces dispositions sous réserve des précisions apportées au titre 5 (cf. n° 175 ).

L'option est formalisée sur papier libre, joint à la déclaration des résultats du premier exercice ouvert à compter du 1 er janvier 2005 au titre duquel l'option s'applique. A titre pratique, l'entreprise pourra joindre à sa déclaration de résultats l'annexe aux comptes sociaux qui mentionne l'option comptable.