B.O.I. N° 40 du 20 MARS 2007

Annexe 1 : Article 35 de la loi de finances rectificative pour 2005 (Loi n° 2005-1720 du 30 décembre 2005)

Article 35

I - Après l'article 151 septies du code général des impôts, il est inséré un article 151 septies A ainsi rédigé :

« Art. 151 septies A ». - I - Les plus-values soumises au régime des articles 39 duodecies à 39 quindecies, autres que celles mentionnées au III, réalisées dans le cadre d'une activité commerciale, industrielle, artisanale, libérale ou agricole, sont exonérées lorsque les conditions suivantes sont réunies :

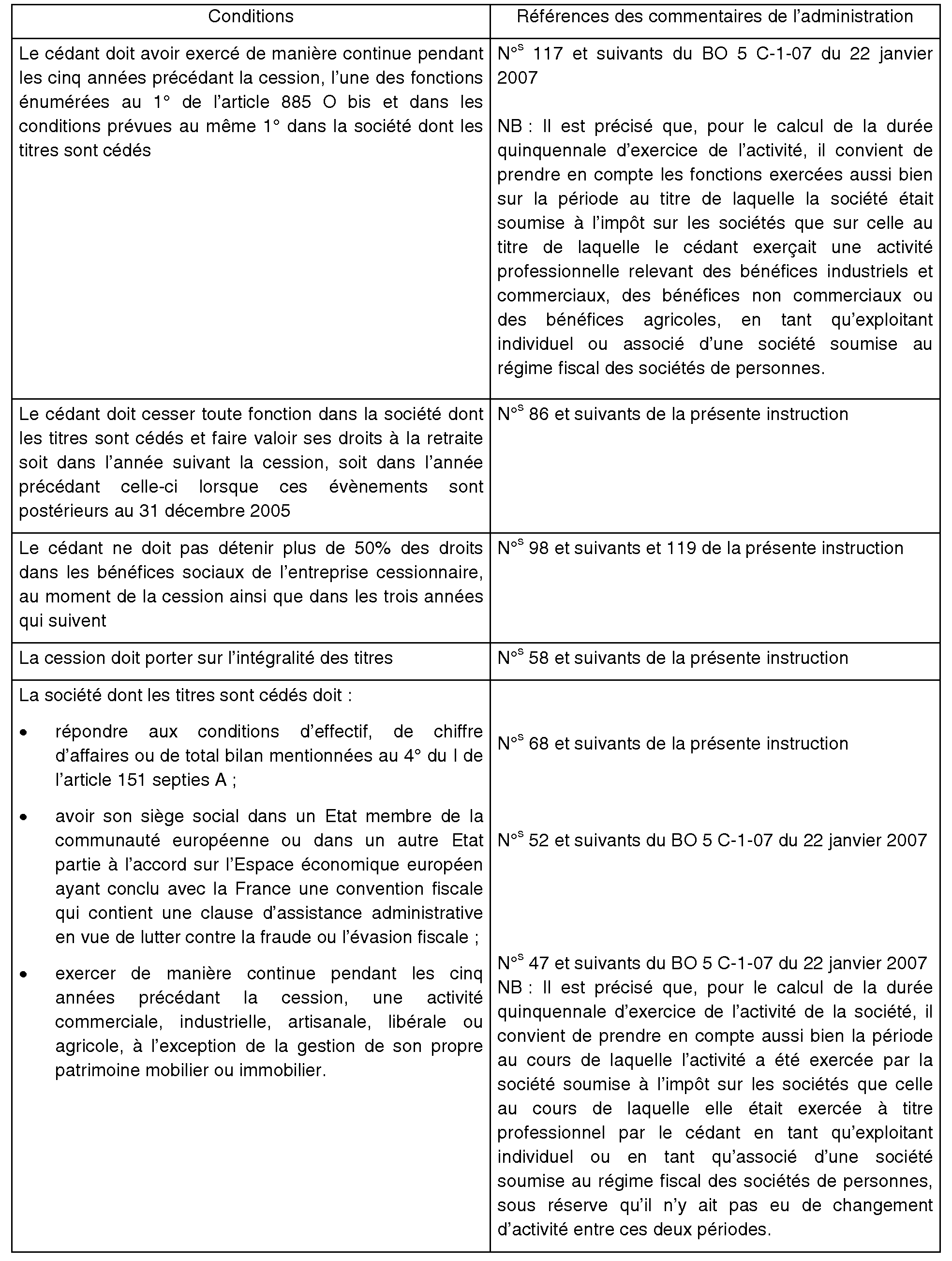

« 1° L'activité doit avoir été exercée pendant au moins cinq ans ;

« 2° La cession est réalisée à titre onéreux et porte sur une entreprise individuelle ou sur l'intégralité des droits ou parts détenus par un contribuable qui exerce son activité professionnelle dans le cadre d'une société ou d'un groupement dont les bénéfices sont, en application des articles 8 et 8 ter, soumis en son nom à l'impôt sur le revenu et qui sont considérés comme des éléments d'actif affectés à l'exercice de la profession au sens du I de l'article 151 nonies ;

« 3° Dans l'année suivant la cession, le cédant doit cesser toute fonction dans l'entreprise individuelle cédée ou dans la société ou le groupement dont les droits ou parts sont cédés et faire valoir ses droits à la retraite ;

« 4° Le cédant ne doit pas détenir, directement ou indirectement, plus de 50 % des droits de vote ou des droits dans les bénéfices sociaux de l'entreprise cessionnaire ;

« 5° L'entreprise individuelle cédée ou la société ou le groupement dont les droits ou parts sont cédés emploie moins de deux cent cinquante salariés et soit a réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros au cours de l'exercice, soit a un total de bilan inférieur à 43 millions d'euros ;

« 6° Le capital ou les droits de vote de la société ou du groupement dont les droits ou parts sont cédés ne sont pas détenus à hauteur de 25 % ou plus par une entreprise ou par plusieurs entreprises ne répondant pas aux conditions du 5°, de manière continue au cours de l'exercice. Pour la détermination de ce pourcentage, les participations de sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional, des sociétés financières d'innovation et des sociétés unipersonnelles d'investissement à risque ne sont pas prises en compte à la condition qu'il n'existe pas de lien de dépendance au sens du 12 de l'article 39 entre la société ou le groupement en cause et ces dernières sociétés ou ces fonds. Cette condition s'apprécie de manière continue au cours de l'exercice.

« II. - L'exonération prévue au I est remise en cause si le cédant relève de la situation mentionnée au 4° du I à un moment quelconque au cours des trois années qui suivent la réalisation de l'opération ayant bénéficié du régime prévu au présent article.

« III. - Sont imposées dans les conditions de droit commun les plus-values portant sur :

« 1° Des biens immobiliers bâtis ou non bâtis ou des droits ou parts de sociétés dont l'actif est principalement constitué de biens immobiliers bâtis ou non bâtis ou de droits ou parts de sociétés dont l'actif est principalement constitué des mêmes biens, droits ou parts ;

« 2° Des droits ou parts mentionnés au 2° du I lorsque l'actif de la société ou du groupement est principalement constitué de biens immobiliers bâtis ou non bâtis non affectés par la société ou le groupement à sa propre exploitation ou de droits ou parts de sociétés dont l'actif est principalement constitué des mêmes biens, droits ou parts.

« IV. - Par dérogation au 2° du I, la cession à titre onéreux d'une activité qui fait l'objet d'un contrat de location-gérance ou d'un contrat comparable peut bénéficier du régime mentionné au I si les conditions suivantes sont simultanément satisfaites :

« 1° L'activité est exercée depuis au moins cinq ans au moment de la mise en location ;

« 2° La cession est réalisée au profit du locataire.

« V. - 1. L'indemnité compensatrice versée à un agent général d'assurances exerçant à titre individuel par la compagnie d'assurances qu'il représente à l'occasion de la cessation du mandat bénéficie du régime mentionné au I si les conditions suivantes sont réunies :

« a) Le contrat dont la cessation est indemnisée doit avoir été conclu depuis au moins cinq ans au moment de la cessation ;

« b) L'agent général d'assurances fait valoir ses droits à la retraite à la suite de la cessation du contrat ;

« c) L'activité est intégralement poursuivie dans les mêmes locaux par un nouvel agent général d'assurances exerçant à titre individuel et dans le délai d'un an.

« 2. Lorsque le régime de faveur prévu au 1 s'applique, l'agent général d'assurances qui cesse son activité est assujetti, sur le montant de l'indemnité compensatrice, à une taxe exceptionnelle établie selon le tarif prévu à l'article 719. Cette taxe est établie, contrôlée et recouvrée comme l'impôt sur le revenu et sous les mêmes garanties et sanctions. Un décret détermine les modalités d'application du présent 2 et les obligations déclaratives incombant aux redevables et aux compagnies d'assurances.

« VI. - L'option pour le bénéfice du régime défini au présent article est exclusive de celui des régimes prévus au I ter de l'article 93 quater et aux articles 151 octies et 151 octies A. »

II. - Le II bis de l'article L. 136-6 du code de la sécurité sociale est complété par une phrase ainsi rédigée :

« Il en est de même pour les plus-values à long terme exonérées en application de l'article 151septies A du code général des impôts ».

III. - L'article 1600 H du code général des impôts est complété par un 5 ainsi rédigé :

« 5. Les plus-values à long terme exonérées d'impôt en application de l'article 151 septies A ».

IV. - Les dispositions du présent article s'appliquent aux plus-values réalisées à compter du 1 er janvier 2006.

Annexe 2 : articles 19 et 20 de la loi de finances pour 2007 (Loi n° 2006-1666 du 21 décembre 2006)

Article 19

I. - Le 3° du I de l'article 151 septies A du code général des impôts est ainsi rédigé :

« 3° Le cédant cesse toute fonction dans l'entreprise individuelle cédée ou dans la société ou le groupement dont les droits ou parts sont cédés et fait valoir ses droits à la retraite, soit dans l'année suivant la cession, soit dans l'année précédant celle-ci si ces événements sont postérieurs au 31 décembre 2005 ; ».

II. - Le c du 2° du I de l'article 150-0 D ter du même code est ainsi rédigé :

« c) Cesser toute fonction dans la société dont les titres ou droits sont cédés et faire valoir ses droits à la retraite, soit dans l'année suivant la cession, soit dans l'année précédant celle-ci si ces événements sont postérieurs au 31 décembre 2005 ; ».

III. - Le présent article est applicable aux cessions réalisées à compter du 1er janvier 2006.

Article 20

I. - L'article 151 septies A du code général des impôts est ainsi modifié :

1° Après le I, il est inséré un I bis ainsi rédigé :

« I bis. - L'exonération prévue au I s'applique dans les mêmes conditions aux plus-values en report d'imposition sur le fondement du I ter de l'article 93 quater, du a du I de l'article 151 octies et des I et II de l'article 151 octies A. » ;

2° Après le IV, il est inséré un IV bis ainsi rédigé :

« IV bis. - En cas de cession à titre onéreux de parts ou d'actions de sociétés passibles de l'impôt sur les sociétés ou d'un impôt équivalent ou soumises sur option à cet impôt, rendant imposable une plus-value en report d'imposition sur le fondement du I ter de l'article 93 quater, du a du I de l'article 151 octies, des I et II de l'article 151 octies A ou du III de l'article 151 nonies, cette plus-value en report est exonérée, lorsque les conditions suivantes sont réunies :

« 1° Le cédant :

« a) Doit avoir exercé, de manière continue pendant les cinq années précédant la cession, l'une des fonctions énumérées au 1° de l'article 885 O bis et dans les conditions prévues au même 1° dans la société dont les titres sont cédés ;

« b) Cesse toute fonction dans la société dont les titres sont cédés et fait valoir ses droits à la retraite, soit dans l'année suivant la cession, soit dans l'année précédant celle-ci si ces événements sont postérieurs au 31 décembre 2005 ;

« c) Remplit la condition prévue au 4° du I ;

« 2° La cession porte sur l'intégralité des titres de la société ;

« 3° La société dont les titres sont cédés :

« a) Répond aux conditions prévues aux 5° et 6° du I ;

« b) A son siège social dans un État membre de la Communauté européenne ou dans un autre État partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale ;

« c) Doit avoir exercé, de manière continue pendant les cinq années précédant la cession, une activité commerciale, industrielle, artisanale, libérale ou agricole, à l'exception de la gestion de son propre patrimoine mobilier ou immobilier.

« L'exonération mentionnée au premier alinéa du présent IV bis est remise en cause si le cédant relève de la situation mentionnée au 4° du I à un moment quelconque au cours des trois années qui suivent la réalisation de la cession de l'intégralité des titres. »

II. - Le V de l'article 150-0 D bis du même code est ainsi modifié :

1° Le 4° est ainsi rédigé :

« 4° En cas de cession à titre onéreux de titres ou droits reçus en rémunération d'un apport réalisé sous le régime prévu au I ter de l'article 93 quater, au a du I de l'article 151 octies ou aux I et II de l'article 151 octies A, à partir du 1er janvier 2006 ou, si elle est postérieure, à partir du 1er janvier de l'année au cours de laquelle l'apporteur a commencé son activité commerciale, industrielle, artisanale, libérale ou agricole ; »

2° Le 5° est abrogé.

III. - Le II de l'article 150-0 D ter du même code est ainsi modifié :

1° Le 4° est ainsi rédigé :

« 4° En cas de cession à titre onéreux de titres ou droits reçus en rémunération d'un apport réalisé sous le régime prévu au I ter de l'article 93 quater, au a du I de l'article 151 octies ou aux I et II de l'article 151 octies A, à partir du 1er janvier de l'année au cours de laquelle l'apporteur a commencé son activité commerciale, industrielle, artisanale, libérale ou agricole ; »

2° Le 5° est abrogé.

IV. - Les I à III sont applicables aux cessions réalisées à compter du 1er janvier 2006.

Annexe 3

1 Ce régime est commenté dans une instruction spécifique.

2 Cf. infra n os35 et suivants pour les précisions sur la notion d'entreprise individuelle.

3 Bien évidemment, pour l'application de l'article 151 septies A, il est supposé que la société créée de fait n'est alors pas soumise à l'impôt sur les sociétés.

4 Cf. documentation de base 4 F 1224 du 7 juillet 1998.

5 Il convient de noter que l'hypothèse d'un apport devrait s'avérer assez rare en pratique pour l'application du présent dispositif compte tenu de l'interdiction pour le cédant de détenir plus de 50 % des droits de vote ou des droits dans les bénéfices sociaux de l'entreprise bénéficiaire.

6 Cf. infra n os61 et suivants.

7 Bien évidemment, cette règle n'interdit pas que certaines fonctions soient exercées par un salarié.

8 Selon ces dispositions les loueurs professionnels s'entendent des personnes inscrites en cette qualité au registre du commerce et des sociétés et qui réalisent plus de 23 000 € de recettes annuelles ou retirent de cette activité au moins 50 % de leur revenu.

9 Hormis dans les conditions prévues au IV de l'article 151 septies A (cf. infra n os64 et suivants ).

10 Cf. documentation de base 4 F 1225 du 7 juillet 1998.

11 Cf. n os51 et suivants ci-dessous.

12 Cf. BOI 4 I-2-00 n os70 et 71 .

13 Toutes autres conditions réunies bien évidemment.

14 Sont considérés comme des éléments étrangers à l'exploitation les éléments d'actifs et de passif afférents à la gestion patrimoniale de l'entreprise, c'est-à-dire les immeubles et placements financiers sans lien avec l'exploitation même s'ils ont été financés par le réinvestissement des bénéfices de cette exploitation.

15 Cf. exemple au BOI 4 B-1-05 n° 50 .

16 Cf. exemple au BOI 4 B-1-05 n° 51 .

17 Cf. n° 62 .

18 Cf. n os47 et suivants.

19 Il s'agit des cas suivants :

- les majeurs faisant l'objet d'une mesure de protection légale ou aux personnes hospitalisées en raison de troubles mentaux dans les conditions fixées par les articles L. 3211-2 et L. 3212-1 à L. 3212-12 du code de la santé publique, en ce qui concerne le fonds dont ils étaient propriétaires avant la mesure de protection légale ou avant la survenance de l'hospitalisation (4°) ;

- les héritiers ou légataires d'un commerçant ou artisan décédé, ainsi qu'aux bénéficiaires d'un partage d'ascendant, en ce qui concerne le fonds recueilli (5°).

20 Sans préjudice bien évidemment du respect des autres conditions, propres ou non à la location-gérance.

21 Sous réserve de la tolérance prévue au n° 64 .

22 Cf. RM n° 89120 Morisset JM, JO AN 24 octobre 2006, page 11061.

23 Par hypothèse, ces associés exercent leur activité professionnelle au sein de la société ou du groupement.

24 Pour les cessions de parts sociales échelonnées dans le temps, cf. les précisions apportées au n° 59 .

25 Cf. infra n° 119 .

26 Cette tolérance n'a pas d'incidence sur l'obligation de déposer une déclaration dans les conditions prévues aux articles 201 et 202.

27 Pour plus de précision sur la notion d'entreprises liées, il est renvoyé à l'instruction administrative 4 C-2-04 du 14 avril 2004.

28 Sur ces différentes conditions, il est renvoyé aux développements du chapitre 1 de la présente instruction.

29 En cas de réalisation d'opérations successives sous différents régimes visés au IV bis de l'article 151 septies A, les différentes plus-values en report concernées sont susceptibles d'être exonérées.

30 Cf. n° 98 .

31 Sur la définition des plus-values à court terme et à long terme, il convient de se reporter à la documentation de base respectivement 4 B 2211 et 4 B 2221 du 7 juin 1999.

32 Les plus-values à court terme exonérées sur le fondement de l'article 151 septies A sont également comprises dans l'assiette des contributions sociales conformément à l'article 10 de la loi de financement de la sécurité sociale pour 2007 qui s'appliquent aux revenus de l'année 2006.

33 En pratique, il s'agira de la notification adressée par le régime de base obligatoire d'assurance-vieillesse.