B.O.I. N° 38 du 25 FEVRIER 2005

Section 2 : Conditions tenant au contenu de la cession

Sous-section 1 : La cession doit porter sur une branche complète d' activité

32.La mesure vise à exonérer les cessions de branches complètes d'activité.

La cession par un contribuable de tout ou partie des parts qu'il détient dans une société soumise au régime fiscal des sociétés de personnes ou dans une copropriété visée à l'article 8 quater ou 8 quinquies ne peut être assimilée à une cession de branche complète d'activité pour l'application de l'article 238 quaterdecies. Par suite, la plus-value en résultant ne peut bénéficier des dispositions prévues à cet article.

33.La notion de branche complète d'activité doit être comprise comme en matière d'apports partiels d'actif soumis au régime visé à l'article 210 B.

Elle se définit donc comme l'ensemble des éléments d'actif et de passif d'une division d'une entreprise ou d'une société qui constituent, du point de vue de l'organisation, une exploitation autonome, c'est-à-dire un ensemble capable de fonctionner par ses propres moyens.

La qualification d'une branche complète d'activité relève de l'appréciation des faits. Les critères d'appréciation du caractère complet de la branche d'activité s'apprécient chez la personne procédant à la vente ou à l'apport.

A. UNE EXPLOITATION AUTONOME

I. Une activité réellement exercée

34.Toutes les activités, quelle que soit leur nature 3 ou leur importance, sont susceptibles de constituer une exploitation autonome.

35.La notion de branche complète ne recouvre pas un ensemble d'éléments d'actif ou de passif isolés.

N'entrent pas dans le champ du dispositif d'exonération les opérations portant exclusivement sur la cession de marques ou droits de propriété industrielle, de matériels ou installations, de clientèle ou de droit au bail.

36.Ne constitue pas une activité la simple détention ou gestion d'actifs de nature patrimoniale (immeubles, participations, fonds de commerce...). Ainsi, pour une personne morale, l'ensemble de ses éléments d'actif et de passif ne constitue pas nécessairement une ou plusieurs branches complètes et autonomes d'activité.

37.Le transfert des éléments d'actif et de passif de la branche doit être accompagné de celui du personnel affecté à l'activité apportée.

II. L'autonomie de l'exploitation

38.Une branche complète d'activité représente une exploitation autonome du point de vue de l'organisation, suivant les critères de l'autonomie interne et de l'autonomie externe 4 .

Exemple :

M. X exploite, sous son nom patronymique, deux épiceries, l'une à Lille et l'autre à Roubaix.

M. X décide de vendre son établissement de Roubaix et de conserver celui de Lille.

Dès lors que l'épicerie de Roubaix est susceptible de faire l'objet d'une exploitation autonome, la cession de tous les éléments qui lui sont affectés est éligible au présent dispositif.

B. LES ÉLÉMENTS D'ACTIF ET DE PASSIF COMPRIS DANS LA BRANCHE COMPLÈTE D'ACTIVITÉ

39.La branche complète et autonome d'activité comprend tous les éléments d'actif et de passif liés directement ou indirectement à l'exploitation autonome cédée, y compris les créances clients et les stocks.

Ces éléments sont ceux inscrits au bilan de l'entreprise ou de la société cédante à la date d'effet de la cession.

40.Ainsi, les immobilisations hors d'état ou obsolètes peuvent ne pas être transmises à condition que le cédant établisse le caractère obsolète de ces biens par la production d'un constat d'huissier préalable à la cession.

41.La branche complète ne comprend pas les éléments d'actif et de passif afférents aux autres branches d'activité de l'entreprise cédante ou à sa gestion patrimoniale. Il en est ainsi des immeubles et placements financiers sans lien avec l'exploitation même s'ils ont été financés par le réinvestissement des bénéfices de cette exploitation.

C. MESURES D'ASSOUPLISSEMENT

I. Dérogations de portée générale

a) Les immeubles et les marques nécessaires à l'exploitation autonome

42.Sous les mêmes conditions et dans les mêmes termes que pour les apports partiels d'actif soumis au régime prévu à l'article 210 B, il est admis que la pleine propriété des immeubles et des marques nécessaires à l'exploitation soient conservés par le cédant dès lors que le cessionnaire s'en voit garantir l'usage dans des conditions suffisamment pérennes 5 .

Il est précisé que, dans le cas où un exploitant personne physique ne céderait pas avec son activité les immeubles ou marques afférents à cette activité et que le transfert emporterait la cessation de son entreprise, l'opération aboutirait à un retrait de l'actif professionnel de ces éléments, donnant lieu à imposition de la plus-value éventuellement constatée à cette occasion.

b) Dénomination commerciale ne constituant pas une marque déposée

43.Lorsque l'entreprise cédante a déployé son activité sous le nom patronymique d'une personne physique, exploitante, dirigeante ou associée de cette entreprise, la branche d'activité transférée est réputée complète 6 indépendamment du transfert ou de la mise à disposition de ce nom dès lors que celui-ci n'a pas fait l'objet d'un dépôt juridiquement protégé.

II. Cas des transferts partiels d'activité

44.Il s'agit du cas où le cédant possède plusieurs branches complètes d'activité et ne cède que l'une d'entre elles.

a) Le passif global de l'entreprise cédante

45.La définition de la branche complète d'activité implique que tout le passif afférent à celle-ci soit cédé.

Toutefois, il est admis que les éléments de passif qui ne sont pas directement et exclusivement liés à l'exploitation autonome cédée puissent être conservés par l'entité cédante sous réserve qu'il n'existe pas de justification économique ou juridique à leur transfert 7 .

b) Les services administratifs communs

46.En principe, les services administratifs communs de l'entité cédante sont considérés comme affectés à l'exploitation et doivent être répartis entre les différentes branches d'activité en fonction de leur affectation.

47.Toutefois, il est admis que les éléments d'actif et de passif qui relèvent des services administratifs communs de l'entité cédante ne soient pas répartisentre les différentes branches d'activité pour tenir compte du caractère général des prestations rendues.

Dans ce cas, aucun élément d'actif et de passif afférent aux services administratifs communs n'est compris dans la cession 8 .

III. Cas des professionnels regroupant des moyens d'exploitation au sein de structures

48.Les professionnels, libéraux notamment, peuvent exercer leur activité en regroupant des moyens matériels ou humains au sein de sociétés civiles de moyens ou de groupement d'intérêt économique permettant de réduire les charges d'exploitation.

Dès lors que l'activité de ces structures n'est pas l'exploitation en commun d'une clientèle, peut être assimilée à une cession de branche complète d'activité la cession de sa clientèle par un associé ou un membre concomitamment à celle de l'intégralité de ses parts ou droits dans la structure de moyens si ces droits ou parts constituent un élément de son actif professionnel.

Cette dernière condition suppose que la structure de moyens ne soit pas soumise à l'impôt sur les sociétés.

Ne peuvent pas bénéficier de cette tolérance les professionnels qui, au-delà de la mise en commun de moyens d'exploitation, ont conclu une convention, statutaire ou autre, prévoyant le partage des bénéfices ou des honoraires.

IV. Cas d'une vente de la branche d'activité

49.En cas de vente et sous réserve qu'aucun élément étranger 9 à l'exploitation ne soit par ailleurs transféré, il est admis que le passif et/ou la trésorerie afférents à l'exploitation ne soient pas vendus avec celle-ci.

50.Exemple :

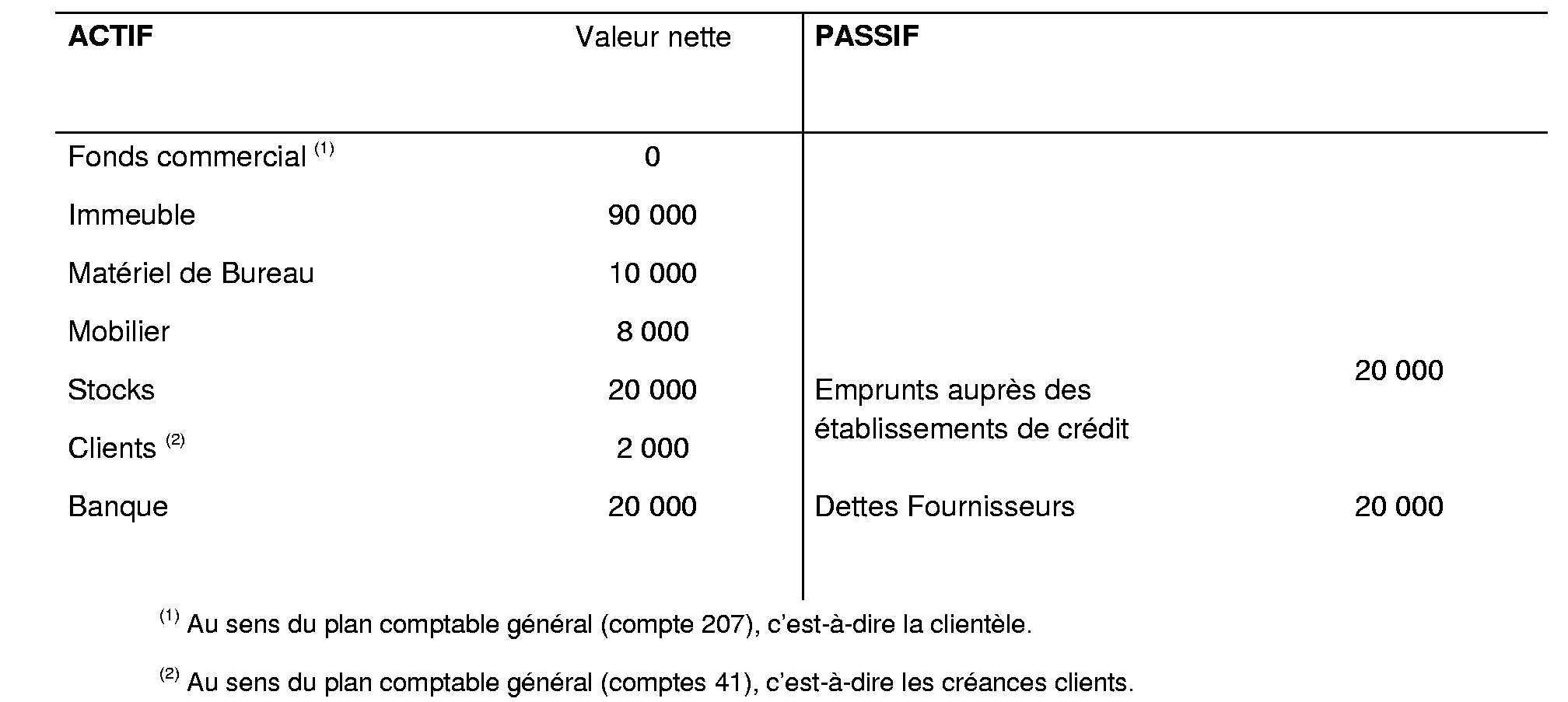

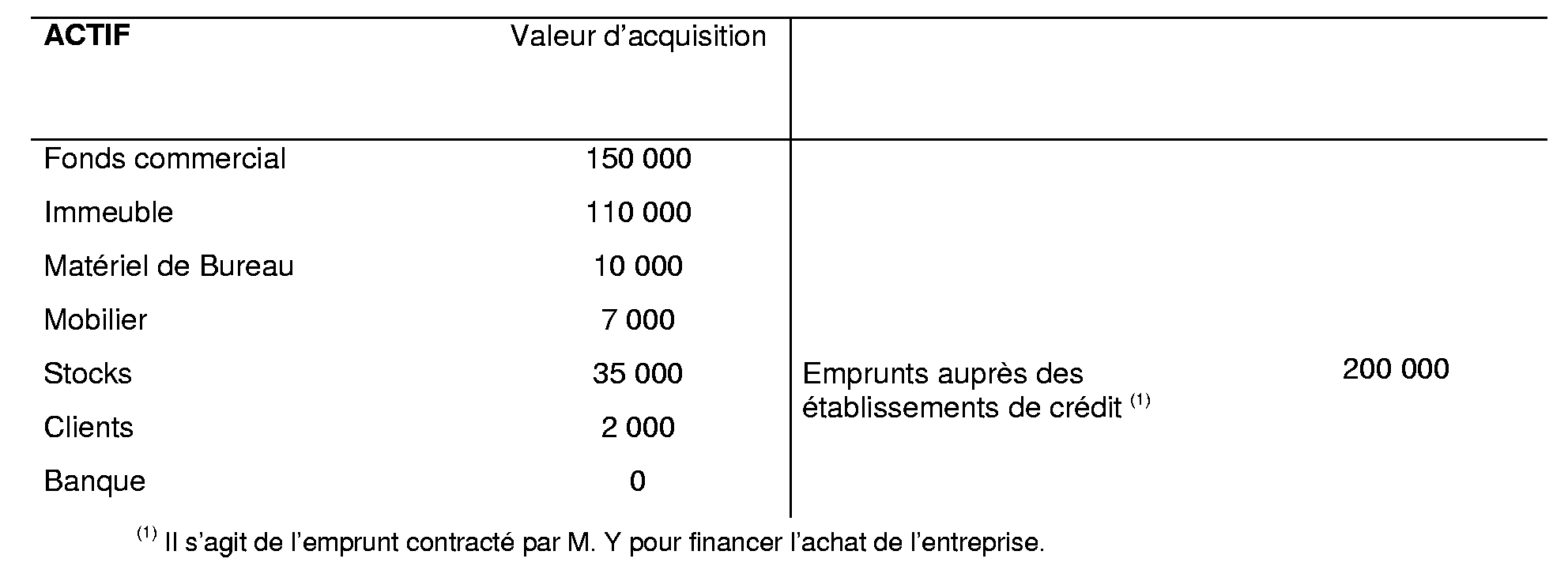

• M. X exploite, à titre individuel, une papeterie. Il emploie deux salariés, M. Y et M. Z.

L'actif net 10 de son entreprise se décompose comme suit :

ACTIF NET A L'OUVERTURE DE L'EXERCICE DE CESSION (AU BILAN DE M. X)

M. X décide de vendre son activité et trouve un accord avec l'un de ses salariés, M. Y , qui souscrit un emprunt de 200.000 € pour financer son achat.

Dans le contrat de vente, tous les éléments afférents à l'activité sont transférés pour un prix de 314 000 €, exception faite du passif et de la trésorerie.

Le contrat de travail de M. Z est transféré avec l'activité en application des dispositions de l'article L.122-12 du code du travail.

ACTIF NET A L'OUVERTURE DE L'EXERCICE D'ACQUISITION (AU BILAN DE M. Y)

Dès lors que, dans cet exemple, les trois conditions prévues par l'article 238 quaterdecies sont satisfaites, les plus-values (hors plus-values sur immeuble) sont exonérées.

En pratique, il convient de raisonner en deux temps :

1) Calcul des plus ou moins-values :

fonds commercial

150 000 - 0 = 150 000

- immeuble

110 000 - 90 000 =

20 000

- matériel de bureau

10 000 - 10 000 =

0

- mobilier

7 000 - 8 000 =

- 1 000

2) Modalités d'imposition des plus ou moins-values :

En application des dispositions de l'article 238 quaterdecies :

- la plus-value afférente au fonds de commerce est exonérée en totalité ;

- la plus-value afférente à l'immeuble est imposable 11 ;

- la moins-value afférente au mobilier est imputable sur les plus-values réalisées au cours de l'exercice et demeurant imposables.

Il est précisé que la cession des stocks entraîne la réalisation de profits imposables dans les conditions de droit commun (cf. n° 67 ).

V. Précision spécifique aux entreprises individuelles

51.A titre de règle pratique et pour l'application de l'exonération objet de la présente instruction aux cessions des éléments affectés à une activité professionnelle exercée à titre individuel, la condition de cession d'une branche complète est réputée satisfaite dès lors que l'activité est poursuivie à l'identique par un tiers repreneur.

Pour la mise en oeuvre de cette solution, il importe que le repreneur poursuive en fait l'activité cédée pendant un délai raisonnable, ce qui n'interdit pas, bien évidemment, de procéder à des embauches, à des investissements nouveaux ou à des adjonctions d'activité.

Exemple :

Un boulanger cède le droit au bail et les immobilisations amortissables de son entreprise à son apprenti qui reprend corrélativement le contrat de travail de l'unique employée. En revanche, ni le stock, ni le passif n'est repris. La cession est réputée néanmoins porter sur une branche complète d'activité dès lors que le nouvel exploitant poursuit l'activité de boulangerie, avec éventuellement un nouvel apprenti. La circonstance que le nouvel exploitant se trouve en cessation des paiements et contraint de liquider l'entreprise six mois après la reprise est sans incidence sur l'exonération accordée au boulanger cédant.

Sous-section 2 : La valeur des éléments compris dans la branche complète d'activité et servant d'assiette aux droits d'enregistrement ne doit pas excéder un certain montant

I. Principes

52.La mesure a pour objet d'exonérer les branches complètes d'activité comportant des éléments soumis aux droits d'enregistrement exigibles en application des articles 719, 720 ou 724 et dont la valeur n'excède pas 300 000 €.

53.Il convient de retenir, pour la liquidation des droits dus en application de ces articles, la valeur servant d'assiette à la liquidation des droits dus selon le tarif prévu à l'article 719, à savoir :

- s'agissant des mutations entrant dans le champ d'application de l'article 719, du prix ou de la valeur vénale réelle des éléments constitutifs du fonds, c'est-à-dire la clientèle, le droit au bail et les objets mobiliers servant à l'exploitation, à l'exception des marchandises neuves garnissant le fonds ; ne sont pas compris dans le prix soumis au droit de mutation notamment les créances commerciales, le numéraire en caisse, les valeurs mobilières (pour plus de détails sur l'assiette des droits en cas de cessions de fonds de commerce ou de clientèle, il convient de se reporter à la documentation de base 7 D 221 en date du 15 juin 2000) ;

- s'agissant des mutations entrant dans le champ d'application de l'article 720, su r toutes les sommes dont le paiement est imposé au successeur du chef de la convention, sous quelque dénomination que ce soit, ainsi que toutes les charges lui incombant au même titre, sous réserve des marchandises neuves cédées par le précédant titulaire et soumises à cette occasion à la TVA (pour plus de précisions, il convient de se reporter à la documentation de base 7 D 222 en date du 15 juin 2000) ;

- s'agissant des cessions d'offices publics ministériels, visés à l'article 724, sur le prix ou la val eur vénale de tous les éléments qui entrent dans la valeur de l'office, c'est-à-dire le droit de présentation, la clientèle, les minutes, répertoires, recouvrements et autres objets en dépendant sans distinction entre ces différents biens (pour plus de précisions, il convient de se reporter à la documentation de base 7 D 3 en date du 15 juin 2000).

II. Précisions

54.La valeur de 300 000 € définie au 3° du I de l'article 238 quaterdecies constitue un seuil pour l'application de l'exonération et non un abattement servant au calcul de la plus-value.

55.Pour l'appréciation de la valeur de 300 000 €, il y a lieu de prendre en compte l'ensemble des éléments servant normalement d'assiette à la liquidation des droits d'enregistrement. Ainsi, la cession d'une branche comportant un fonds de commerce, dont la valeur servant d'assiette aux droits d'enregistrement exigibles en application de l'article 719 excède 300 000 € ne peut bénéficier du régime de faveur alors m ême que la valeur de la seule clientèle transmise serait inférieure à 300 000 €.

56.Il est précisé que, en cas de cessions successives de plusieurs branches d'activité réellement autonomes au cours d'un exercice, à plusieurs cessionnaires par exemple, le seuil de 300 000 euros s'apprécie par branche complète.