B.O.I. N° 49 du 12 MARS 1998

BULLETIN OFFICIEL DES IMPÔTS

4 H-2-98

N° 49 du 12 MARS 1998

4 F.E. / 10

INSTRUCTION DU 2 MARS 1998

IMPOT SUR LES SOCIETES.

AMENAGEMENT DES MODALITES DE DETERMINATION DU MONTANT DES ACOMPTES.

I DE L'ARTICLE 3 DE LA LOI PORTANT MESURES URGENTES A CARACTERE FISCAL ET FINANCIER

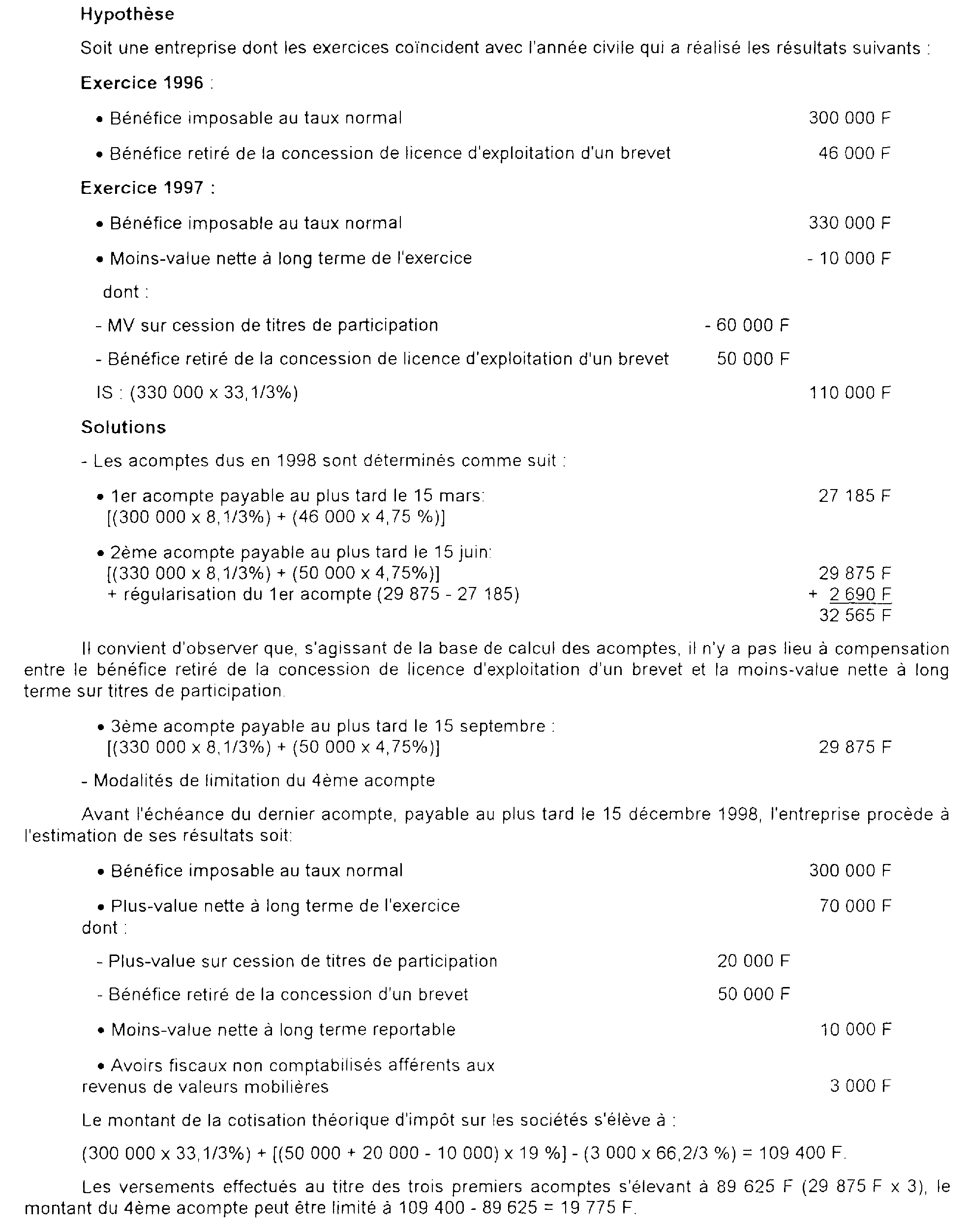

N° 97-1026 DU 10 NOVEMBRE 1997.

(C.G.I., art. 1668)

NOR : ECO F 98 10014 J

[S.L.F. - Bureau B 1]

INTRODUCTION

1.Pour les exercices ouverts à compter du 1er janvier 1998, le I de l'article 3 de la loi n° 97-1026 du 10 novembre 1997 :

- soumet le résultat net de la concession de licences d'exploitation des éléments mentionnés au 1 de l'article 39 terdecies du code général des impôts au versement d'acomptes d'impôt sur les sociétés au taux de 19 % ;

- et modifie les dispositions du 4 bis de l'article 1668 du code général des impôts relatives à la dispense ou à la réduction des acomptes d'impôt sur les sociétés.

La présente instruction a pour objet de commenter ces dispositions et de préciser les modalités d'utilisation de l'acompte complémentaire d'impôt sur les sociétés dont certaines entreprises ont dû s'acquitter au plus tard le 15 décembre 1997 au titre de l'exercice ouvert en 1997 et clos à compter du 1er septembre de cette même année (cf. BOI n° 4 B-1-97, n°s 37 et suivants).

CHAPITRE PREMIER

AMENAGEMENT DES MODALITES DE DETERMINATION DU MONTANT DES ACOMPTES

SECTION 1

Elargissement de la base de calcul des acomptes

2.Conformément aux dispositions des articles 1668 du code général des impôts et 359 et suivants de l'annexe III au même code, le paiement de l'impôt sur les sociétés fait normalement l'objet au titre de chaque exercice de quatre acomptes déterminés provisoirement d'après le bénéfice du dernier exercice clos et d'une régularisation qui intervient au plus tard le 15 du mois suivant celui de l'expiration du délai prévu pour le dépôt de la déclaration de résultat.

3.En vertu de l'article 1668 du code général des impôts dans sa rédaction issue de la loi n° 97-1026 du 10 novembre 1997, le montant total des acomptes échus au cours d'exercices ouverts à compter du 1er janvier 1998 est fixé à 33,1/3 % du bénéfice de référence et à 19 % du résultat net de la concession de licences d'exploitation des éléments mentionnés au 1 de l'article 39 terdecies du code déjà cité.

4.Le bénéfice de référence correspond au bénéfice passible de l'impôt sur les sociétés au taux normal auquel s'ajoute, pour les exercices ouverts depuis le 1er janvier 1996, la fraction du bénéfice soumis au taux réduit de 19 % en application des dispositions du f du I de l'article 219 du code déjà cité.

5.Le résultat net de la concession de licences d'exploitation que la mesure nouvelle soumet dorénavant au paiement d'acomptes s'entend du bénéfice provenant de la concession de licences d'exploitation de brevets, d'inventions brevetables ou de procédés de fabrication, qui est éligible au régime des plus-values à long terme en application du 1 de l'article 39 terdecies précité 1 .

6.Le montant de chacun des bénéfices est arrondi à la dizaine de francs inférieure.

7.Le montant de chaque acompte qui s'établit à 8,1/3 % du bénéfice de référence et 4,75 % du bénéfice retiré de la concession de licences d'exploitation défini au n° 5 , est arrondi au franc inférieur.

SECTION 2

Conditions de limitation des versements

8.Conformément aux nouvelles dispositions du 4 bis de l'article 1668 du code général des impôts applicables aux acomptes échus au cours d'exercices ouverts à compter du 1er janvier 1998, les entreprises peuvent se dispenser de nouveaux versements d'acomptes lorsqu'elles estiment que le montant des acomptes déjà versés au titre d'un exercice est égal ou supérieur à une cotisation théorique d'impôt sur les sociétés dont elles seraient redevables au titre de l'exercice concerné.

Cette dispense est soumise à la condition que l'entreprise remette au comptable du Trésor, avant la date d'exigibilité du prochain versement à effectuer, une déclaration datée et signée.

9.La cotisation théorique d'impôt sur les sociétés est égale à la somme :

- du produit du bénéfice prévisionnel de l'exercice, y compris celui qui pourrait être passible du taux prévu au f du I de l'article 219, par le taux de 33,1/3 % ;

- du produit du résultat net de la concession de licence d'exploitation des éléments mentionnés au 1 de l'article 39 terdecies du code général des impôts par le taux de 19 % 2 ;

- du produit de la plus-value nette à long terme sur cessions d'éléments d'actifs par le taux de 19 %.

10.L'impôt afférent aux cessions d'éléments d'actif soumises au régime des plus ou moins-values à long terme 3 est déterminé après imputation sur la plus-value nette réalisée au titre de l'exercice à raison de ces cessions, des éventuelles moins-values à long terme reportables à l'ouverture de ce même exercice.

11.Par ailleurs, il est précisé que la doctrine selon laquelle les entreprises sont autorisées à prendre en compte les avoirs fiscaux et crédits d'impôt attachés aux valeurs mobilières pour déterminer si elles peuvent limiter leurs versements d'acomptes est maintenue.

Il est rappelé que pour l'application de cette disposition, ces crédits d'impôt et avoirs fiscaux sont retenus à hauteur de leur montant total s'ils sont comptabilisés et à hauteur de 66,2/3 % de leur montant dans le cas contraire.

12.Exemple :

SECTION 3

Sociétés dont les bénéfices sont constitués en totalité ou en partie par des revenus mobiliers

13.Par dérogation à la règle générale, les entreprises dont une fraction importante des bénéfices est constituée par des revenus de valeurs mobilières peuvent être autorisées à calculer le montant de leurs acomptes d'après “l'impôt fictif” net de l'exercice précédent, pour tenir compte des avoirs fiscaux et crédits d'impôts attachés à ces revenus (cf. DB 4 H 5522 n°s 119 et suivants ).

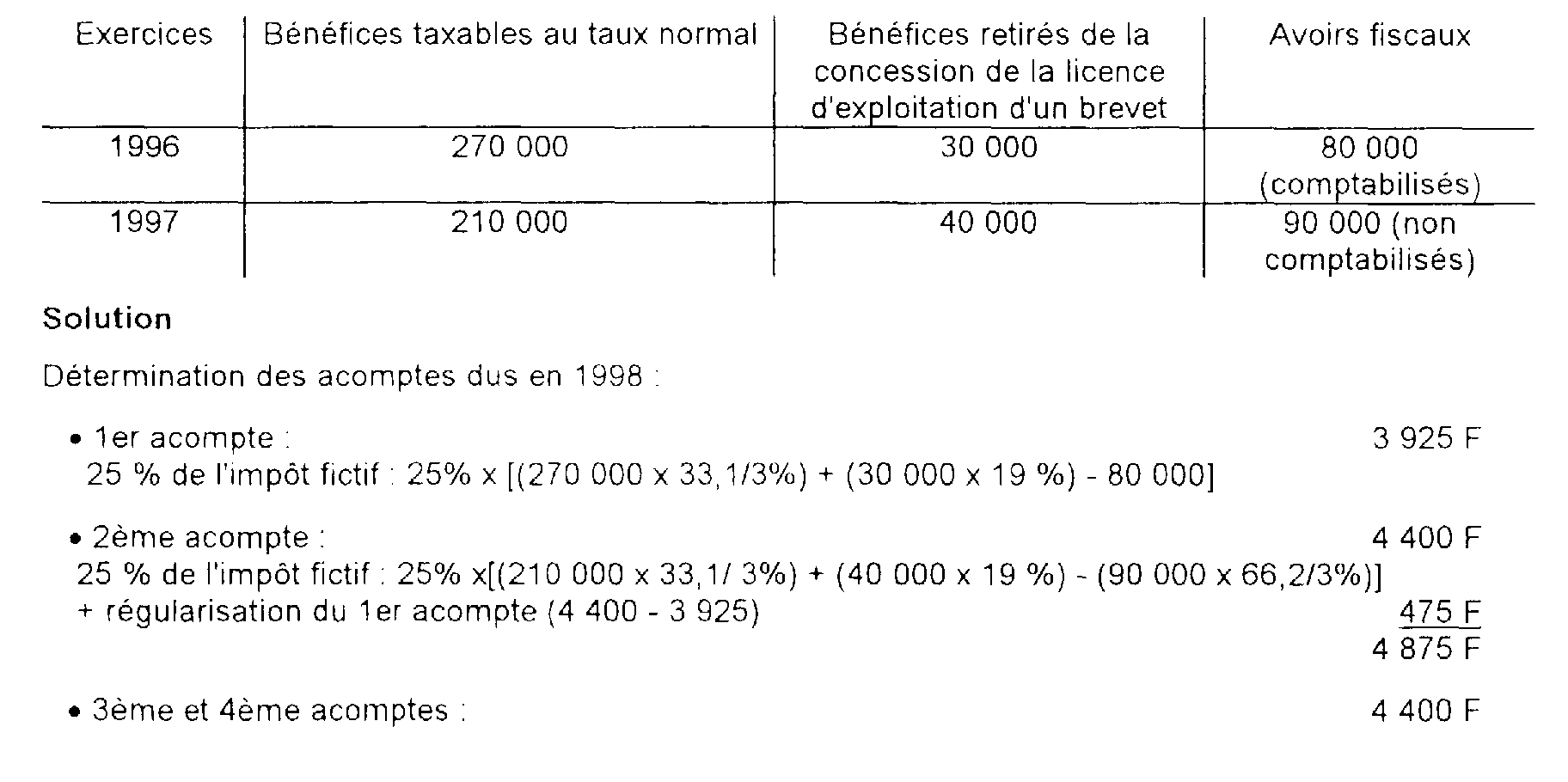

14.L'impôt fictif pris en compte pour le calcul des acomptes échus au cours d'exercices ouverts à compter du 1er janvier 1998 correspond à 33,1/3 % du bénéfice de référence et à 19 % du bénéfice retiré de la concession de licences d'exploitation défini au n° 5 .

15.Selon que les revenus mobiliers perçus au cours de l'exercice précédent ont été pris en compte pour leur montant brut ou leur montant net d'avoirs fiscaux ou crédits d'impôt pour la détermination du bénéfice imposable, la somme à imputer sur l'impôt fictif est égal à 100 % ou 66,2/3 % du montant de ces avoirs fiscaux et crédits d'impôts.

16.Le taux de chacun des acomptes est égal à 25 % de l'impôt fictif net.

Les entreprises concernées peuvent également limiter le montant des versements d'acomptes dans les mêmes conditions que les autres entreprises.

17.Exemple :

Hypothèse

Soit une entreprise dont les exercices coïncident avec l'année civile et qui a été admise à déterminer ses acomptes d'après le montant net de l'impôt fictif de l'exercice précédent. Elle a réalisé les résultats suivants.

CHAPITRE DEUXIEME

UTILISATION DE L'ACOMPTE COMPLEMENTAIRE VERSE LE 15 DECEMBRE 1997

18.En application des dispositions du III de l'article 3 de la loi n° 97-1026 du 10 novembre 1997, les entreprises ayant ouvert en 1997 un exercice qui a été clos à compter du 1er septembre 1997, ont dû s'acquitter, au plus tard le 15 décembre de cette même année, d'un acompte complémentaire d'impôt sur les sociétés.

Les modalités de calcul de l'acompte complémentaire sont décrites au BOI 4 B-1-97, n°s 40 et suivants.

19.Les dispositions du 4 bis de l'article 1668 du code général des impôts, relatives à la dispense ou à la réduction des acomptes d'impôt sur les sociétés n'étant pas applicables à l'acompte complémentaire, il s'ensuit que les entreprises ne pouvaient, ni moduler son montant en fonction des résultats prévisionnels de l'exercice au titre duquel il est dû, ni le prendre en compte pour réduire le montant du ou des acomptes dus au titre du même exercice selon les modalités de droit commun.

20.Cela étant, il a paru possible d'assouplir ce dispositif en permettant aux entreprises d'utiliser l'excédent d'acompte résultant de l'acompte complémentaire en paiement de l'acompte exigible le 20 février 1998, et le cas échéant des acomptes suivants, selon les modalités précisées ci-après.

21.Le bénéfice de cette dispense de tout ou partie du paiement d'un acompte est subordonné à la remise d'une déclaration datée et signée au comptable du Trésor avant la date d'exigibilité de cet acompte, comme prévu en matière de limitation de versement des acomptes par le 4 bis de l'article 1668 du code général des impôts. Toutefois, en raison de la date de publication de la présente instruction, cette déclaration pourra, pour l'acompte payable au plus tard le 15 mars 1998, être jointe au bordereau-avis de versement.

22.En cas d'insuffisance de versement réalisé par l'entreprise, une majoration de 10 % est appliquée aux sommes non réglées.

SECTION 1

Imputation de l'excédent d'acomptes sur le premier acompte de l'exercice suivant

23.L'excédent de l'ensemble des acomptes versés au titre de l'exercice (acomptes trimestriels et acompte complémentaire) par rapport à l'impôt sur les sociétés réellement dû, peut être utilisé en paiement du 1er acompte de l'exercice suivant, déterminé sur la base des résultats de l'avant-dernier exercice ou, sous la responsabilité de l'entreprise, sur la base des résultats prévus du dernier exercice.

24.La fraction d'acompte excédentaire qui n'a pu être imputée est restituée dans les 30 jours de la date de dépôt du bordereau-avis de liquidation, conformément aux dispositions du 2 de l'article 1668 du code général des impôts.

25.Exemple :

Soit une entreprise dont les exercices coïncident avec l'année civile et qui est soumise au versement d'acomptes dans les conditions de droit commun. Elle ne réalise aucun résultat lié à la concession de licences d'exploitation des éléments mentionnés au 1 de l'article 39 terdecies du code général des impôts.

Au titre de l'exercice 1997, elle a régulièrement versé un montant total d'acomptes de 100 000 F (bénéfice de référence égal à 300 000 F) et un acompte complémentaire de 30 000 F.

L'entreprise prévoit que sa cotisation totale d'impôt sur les sociétés s'élèvera à 111 900 F compte tenu d'un bénéfice taxable à 33,1/3% estimé à 330 000 F et d'une plus-value nette à long terme de 10 000 F.

Son 1er acompte de l'exercice 1998, payable au plus tard le 15 mars, s'élève à 25000F (300 000 x 8,1/3%) dont elle peut s'acquitter par imputation d'une fraction de l'acompte complémentaire égale à 18 100 F (130 000 F - 111 900) et par un versement de 6 900 F.

• Hypothèse 1 :

La déclaration de résultats de l'exercice 1997, déposée fin mars 1998, fait apparaître un bénéfice taxable au taux de 33,1/3% de 303 000 F et une plus value nette à long terme de 10 000 F correspondant à un impôt sur les sociétés de 102 900 F.

L'entreprise dispose d'un excédent de versement de (130 000 - 18 100) - 102 900 = 9 000 F dont le remboursement est effectué d'office par le comptable du Trésor selon les dispositions de l'article 1668-2 du code général des impôts.

• Hypothèse 2 :

La déclaration de résultats de l'exercice 1997, déposée fin mars 1998, fait apparaître un bénéfice taxable au taux de 33,1/3% de 360 000 F et une plus value nette à long terme de 10 000 F correspondant à un impôt sur les sociétés de 121 900 F.

L'entreprise a imputé à tort sur son 1er acompte une somme de 10 000 F [18 100 - (130 000 - 121 900)] dont elle doit s'acquitter au plus tard le 15 avril. Une majoration de 10 % devra donc être appliquée sur cette somme.

SECTION 2

Imputation de l'acompte complémentaire sur les acomptes ultérieurs du même exercice

26.Les entreprises qui n'ont pas acquitté pour le 15 décembre 1997, leur dernier acompte trimestriel de l'exercice au titre duquel l'acompte complémentaire était dû, c'est-à-dire en pratique la plupart des entreprises dont l'exercice ne coïncide pas avec l'année civile, peuvent utiliser l'acompte complémentaire en paiement du ou des acomptes ultérieurs de cet exercice.

27.Ces dispositions restent sans influence sur les règles de détermination et de dispense de versement des acomptes applicables aux exercices ouverts avant le 1er janvier 1998 (Cf DB 4 H-5522 modifiée par les n°s 86 à 92 du BOI 4 H-3-97 ).

28.Les entreprises qui n'ont pu imputer la totalité de l'acompte complémentaire sur les acomptes restant dus au titre du même exercice, peuvent l'utiliser en paiement de leur 1er acompte de l'exercice suivant, selon les modalités précisées aux n°s 23 . à 25 ..

29.Exemple :

Soit une entreprise dont les exercices de 12 mois ne coïncident pas avec l'année civile et qui est soumise au versement d'acomptes dans les conditions de droit commun. Elle ne réalise aucun résultat lié à la concession de licences d'exploitation des éléments mentionnés au 1 de l'article 39 terdecies du code général des impôts.

Au titre de l'exercice ouvert le 1er août 1996 et clos le 31 juillet 1997, elle a réalisé un bénéfice soumis au taux de 33,1/3% de 300 000 F.

Au titre de l'exercice ouvert le 1er août 1997 et clos le 31 juillet 1998, elle a acquitté une somme de 48 000 F au titre de l'acompte complémentaire prévu par le III de l'article 3 de la loi portant mesures urgentes à caractère fiscal et financier.

Le 3ème acompte payable au plus tard le 15 mars 1998 s'élève à 25 000 F (300 000 x 8,1/3 %) et peut donc être payé par imputation sur l'acompte complémentaire.

Avant l'échéance de son dernier acompte, payable au plus le 15 juin, l'entreprise procède à l'évaluation de ses résultats en cours.

Elle estime que son bénéfice taxable au taux de 33,1/3% s'élèvera à 270 000 F et qu'elle réalisera une plus-value nette à long terme de 10 000 F soit un impôt sur les sociétés de 91 900 F.

Compte tenu des sommes déjà acquittées au titre de l'acompte complémentaire et des deux premiers acomptes d'un montant total de 98 000 F [(48 000 + (2 x 300 000 x 8,1/3%)], l'entreprise peut donc se dispenser de tout versement à raison de son 4ème acompte.

Pour l'exercice ouvert le 1er août 1998, l'entreprise s'en tient au bénéfice estimé pour base de calcul du 1er acompte payable au plus tard le 15 septembre 1998. Cet acompte s'élève donc à 22 500 F (270 000 x 8,1/3%) et peut être acquitté par imputation du solde de l'ensemble des acomptes versés au titre de l'exercice précédent soit 6 100 F (98 000 - 91 900) et par un versement de 16 400 F.

Il est supposé que la déclaration de résultats de l'exercice clos le 31 juillet 1998, déposée au plus tard le 31 octobre 1998, fait apparaître un bénéfice taxable au taux de 33,1/3% de 276 000 F et une plus value nette à long terme de 20 000 F correspondant à un impôt sur les sociétés de 95 800 F

Dans cette situation, l'entreprise pouvait se dispenser du versement du 4ème acompte payable au plus tard le 15 juin 1998 mais elle était redevable au titre du 1er acompte de l'exercice ouvert le 1er août 1998, payable au plus tard le 15 septembre 1998, de 23 000 F (276 000 x 8,1/3%) devant entraîner un versement de 20 800 F puisqu'elle ne pouvait imputer au titre de l'ensemble des acomptes que 2 200 F (98 000 - 95800).

Une majoration de 10 % sera donc appliquée à l'insuffisance de versement de 4 400 F (20 800 - 16 400) sur le 1er acompte du 15 septembre 1998.