B.O.I. N° 175 du 11 OCTOBRE 2002

2. Application combinée des b et f du I de l'article 219

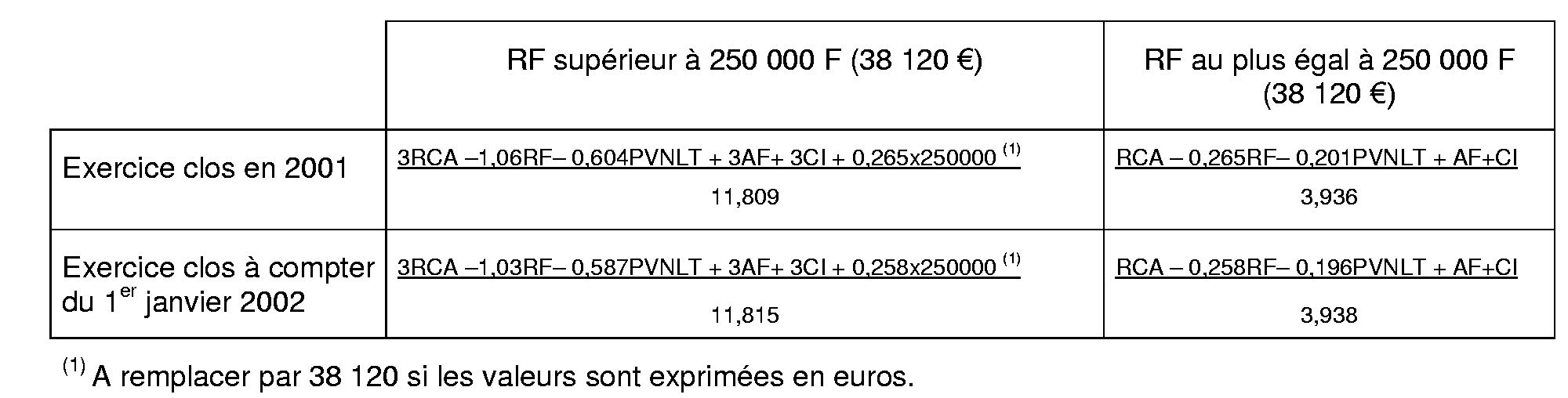

22.En application de la dernière phrase du premier alinéa du f du I de l'article 219, issue du II de l'article 7 de la loi de finances pour 2001, les entreprises satisfaisant, au titre des exercices ouverts en 2001, aux conditions prévues pour l'application du nouveau régime d'imposition au taux réduit prévu au b du I du même article (cf. n os 32. à 63 . ), et ayant opté pour le maintien de l'ancien régime d'imposition au titre des ces mêmes exercices, bénéficient du nouveau taux réduit de 25 % pour l'imposition de la fraction des résultats imposables comprise entre la part de ces résultats soumis au taux réduit de 19 % prévu au f du I de l'article déjà cité et 250 000 F (38 120 €).

Dans ces situations, le bénéfice soumis au taux de 19 % est déterminé au moyen de l'une des formules suivantes, selon la date de clôture de l'exercice et du montant du résultat fiscal.

23.S'agissant des entreprises ne satisfaisant pas à ces conditions, la fraction du résultat excédant la part soumise au taux de 19 % est imposable au taux normal de l'impôt sur les sociétés.

III. Incorporation au capital des bénéfices des exercices 2001 soumis au taux réduit de 19 %

24.La fraction des bénéfices des exercices ouverts en 2001 soumise au taux réduit de 19 % doit, corrélativement, être incorporée au capital.

Il est rappelé qu'en application des premier, septième et huitième alinéas de l'article 219-I f, cette fraction doit être, en principe, soit incorporée au capital au cours de l'exercice suivant celui au titre duquel le bénéfice soumis au taux réduit a été réalisé, soit portée à une réserve spéciale devant elle-même être incorporée au capital au titre de l'exercice suivant le troisième exercice ayant bénéficié de l'application du taux réduit.

Toutefois, les dispositions du II de l'article 7 de la loi de finances pour 2001 ayant, le cas échéant, pour effet d'interrompre l'application du dispositif avant l'ouverture du troisième exercice compris dans la série de trois exercices bénéficiaires couverts par une option antérieure au 1 er janvier 2001, les dispositions du huitième alinéa du f du I de l'article 219 doivent s'entendre comme exigeant l'incorporation de la réserve spéciale au titre de l'exercice suivant le dernier exercice au titre duquel le dispositif a trouvé à s'appliquer.

Il en résulte qu'en principe la fraction du bénéfice de l'exercice ouvert en 2001 soumis au taux réduit de 19 % doit impérativement être incorporée au capital au cours de l'exercice suivant sa réalisation.

25.Toutefois, il est admis, par analogie avec la solution prévue par le II de l'article 7 de la loi de finances pour 2001 concernant les bénéfices réalisés au cours d'un exercice ouvert avant le 1 er janvier 2001 et en instance d'incorporation à cette date, que les bénéfices des exercices ouverts en 2001 soient portés à la réserve spéciale et incorporés au capital au plus tard à la clôture du deuxième exercice suivant celui de leur réalisation.

IV. Exemple

Hypothèses

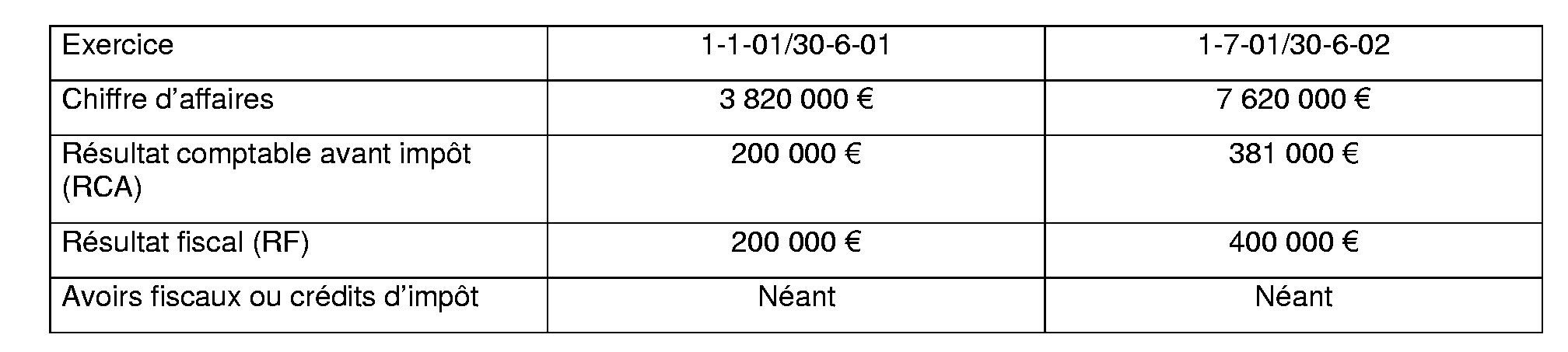

26.La société A a opté valablement pour l'application du régime du f du I de l'article 219 au titre de l'exercice 2000, qui coïncide avec l'année civile. En 2001, deux exercices sont ouverts, l'un le 1 er janvier 2001 d'une durée de six mois, l'autre le 1 er juillet 2001 d'une durée de 12 mois. Les résultats de ces exercices sont les suivants.

Conformément au II de l'article 7 de la loi de finances pour 2001, la société A opte pour le maintien de l'application du dispositif au titre du premier exercice ouvert en 2001. Elle satisfait, au titre des deux exercices ouverts en 2001, aux conditions tenant à la libération et la composition du capital prévues aux f et b du I de l'article 219.

Solution

27.L'option exercée en 2001 par la société A porte obligatoirement sur les deux exercices ouverts au cours de la même année dès lors qu'ils sont compris dans la série de trois exercices bénéficiaires ouverte par l'option effectuée au titre de l'exercice 2000 (cf. n° 17 . ).

Il convient d'observer que le chiffre d'affaires réalisé au titre du premier exercice ouvert en 2001, ajusté prorata temporis (3 820 000 € x 12/6 = 7 640 000 €), excédant la limite de 7 622 450,86 € (cf. n° 5 . ), l'entreprise ne satisfait pas aux conditions prévues pour l'application, au titre de cet exercice, du nouveau régime d'imposition institué par le I de l'article 7 de la loi de finances pour 2001. En revanche, elle conserve le bénéfice du régime d'imposition au taux réduit de 19 %, la condition tenant au chiffre d'affaires s'appréciant dans ce cas au titre du premier exercice d'application de ce régime (cf. n° 14 . ).

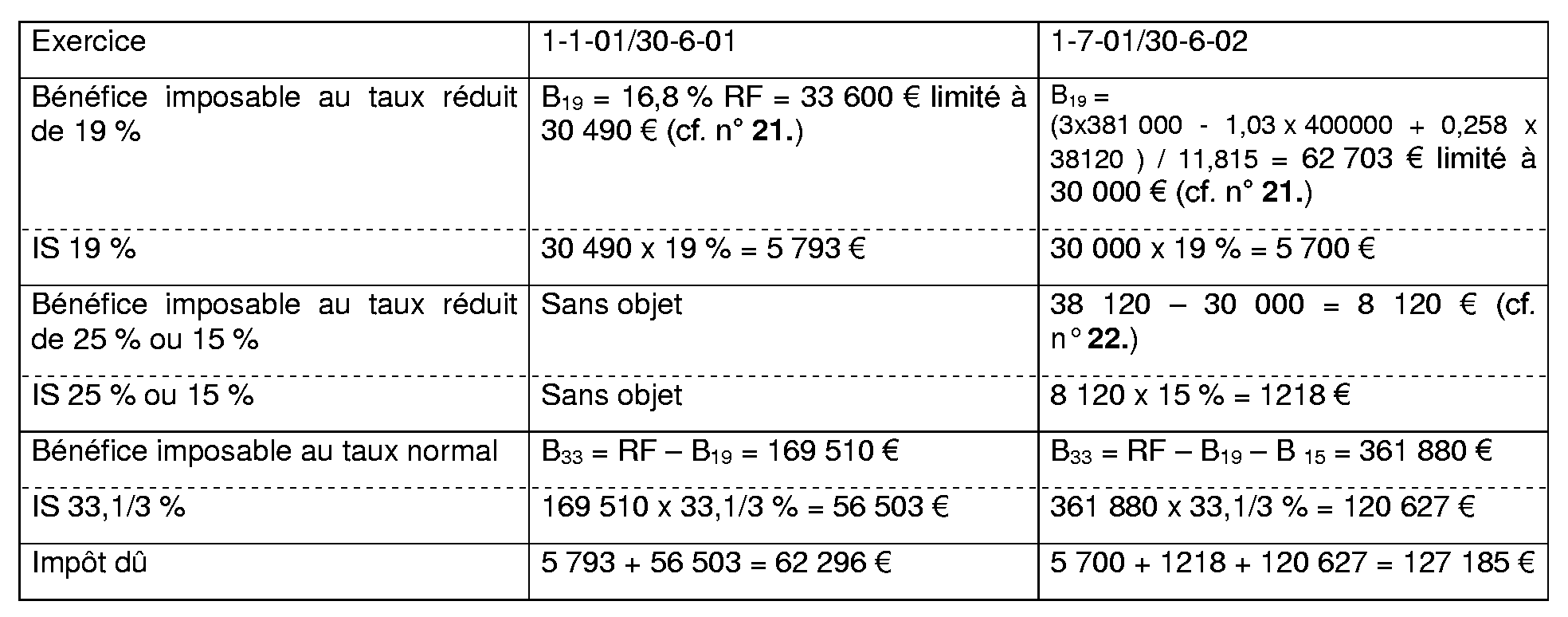

1. Détermination de l'impôt dû.

L'impôt dû par la société A est calculé comme suit.

2. Incorporation des bénéfices au capital

La fraction du bénéfice de l'exercice clos le 30 juin 2001 soumise au taux réduit de 19 % doit, au cours de l'exercice 2001/2002, être incorporée au capital de la société ou être portée à la réserve spéciale. Dans ce dernier cas, l'incorporation au capital peut être reportée au plus tard à la clôture du deuxième exercice suivant l'exercice au cours duquel il a été réalisé, soit à la clôture de l'exercice ouvert le 1 er juillet 2002.

La fraction du bénéfice de l'exercice clos le 30 juin 2002 soumise au taux réduit de 19 % doit, au cours de l'exercice ouvert le 1 er juillet 2002, être incorporée au capital ou portée à la réserve spéciale dans l'attente de son incorporation qui doit, dans ce cas, intervenir au plus tard à la clôture du deuxième exercice suivant sa réalisation.

Si l'une de ces écritures fait défaut ou est opérée hors délai, le bénéfice du taux réduit est remis en cause au titre des trois exercices au titre desquels le taux réduit de 19 % a été appliqué du fait de l'option exercée au titre de l'exercice 2000. Il en est de même en cas de non-respect de l'obligation d'incorporation du bénéfice de l'exercice 2000 soumis au taux réduit.

Sous-section 3 : Sort des bénéfices en instance d'incorporation au 1 er janvier 2001

28.Comme il a été indiqué ci-dessus n° 24 . , il résulte, en principe, de l'application combinée du huitième alinéa du f du I de l'article 219 et du II de l'article 7 de la loi de finances pour 2001 que les bénéfices soumis au taux réduit de 19 % et portés à la réserve spéciale en vue de leur incorporation ultérieure au capital, doivent être effectivement incorporés à ce capital au cours de l'exercice suivant le dernier exercice ayant bénéficié des dispositions de l'application du taux réduit de 19 %.

29.Le 2° du II de l'article 7 déjà cité déroge à ce principe s'agissant des résultats soumis au taux réduit de 19 % au titre d'exercices ouverts avant le 1 er janvier 2001 et figurant valablement à cette date à la réserve spéciale mentionnée au septième alinéa du f du I de l'article 219. Ces dispositions nouvelles prévoient, en effet, que ces bénéfices doivent être incorporés au capital au plus tard à la clôture du deuxième exercice ouvert à compter du 1 er janvier 2001.

Sous-section 4 : Remise en cause du régime

30.La suppression du régime d'imposition au taux réduit de 19 % pour l'imposition des résultats des exercices ouverts à compter du 1 er janvier 2001, sous réserve de l'option pour son maintien au titre des exercices ouverts au cours de ladite année, ne dispense pas les entreprises ayant bénéficié de ce régime des obligations auxquelles son application est subordonnée.

31.Outre le non-respect de l'obligation d'incorporation au capital aménagée dans les conditions précisées ci-dessus n os 24. à 29 . , il est rappelé que le bénéfice du taux réduit de 19 % est remis en cause :

- en cas de survenance d'un des événements entraînant cessation d'entreprise mentionnés aux 2 et 3 de l'article 221 avant la fin de la troisième année suivant celle au cours de laquelle a eu lieu la dernière incorporation au capital des bénéfices ayant ouvert droit au bénéfice du taux réduit ;

- en cas de réduction de capital dans ce dernier délai ou de prélèvement sur la réserve spéciale.

Pour plus de précisions, il conviendra de se reporter à l'instruction du 30 mai 1997 (BOI 4 H-3-97 ). Il est, toutefois, souligné qu'en application du sixième alinéa du f du I de l'article 219, le complément d'impôt dû en raison de la remise en cause totale ou partielle de l'application du taux réduit de 19 % est déterminé par référence au taux normal de l'impôt sur les sociétés, fixé à 33,1/3 % sans qu'y fasse obstacle la circonstance que l'entreprise aurait pu bénéficier du nouveau régime d'imposition au taux réduit au titre de l'exercice de réalisation des bénéfices en cause.