B.O.I. N° 184 du 24 OCTOBRE 2002

Section 4 :

Obligations déclaratives

Sous-section 1 :

Obligations déclaratives des SCR

143.Outre les formalités liées à l'option pour le régime d'exonération, les SCR sont tenues de souscrire au titre de chaque exercice la déclaration de résultats n° 2065 et ses annexes dans les conditions de droit commun (cf. documentation administrative 4 H 522 ).

144.Parmi les documents joints à leur déclaration de résultats, les SCR intègrent les états au 30 juin et au 31 décembre de chaque année, et à la clôture de l'exercice si celui-ci est clos à une date différente, mentionnant la nature et le montant des investissements éligibles au quota d'investissement de 50 % (cf. n os21 et suivants ) ainsi que les éléments constitutifs de la situation nette comptable aux mêmes dates (ann. II, art. 171 AS I).

Par mesure de simplification, les SCR ne sont désormais plus tenues de transmettre un exemplaire de ces états au Bureau C1 de la Direction de la législation fiscale.

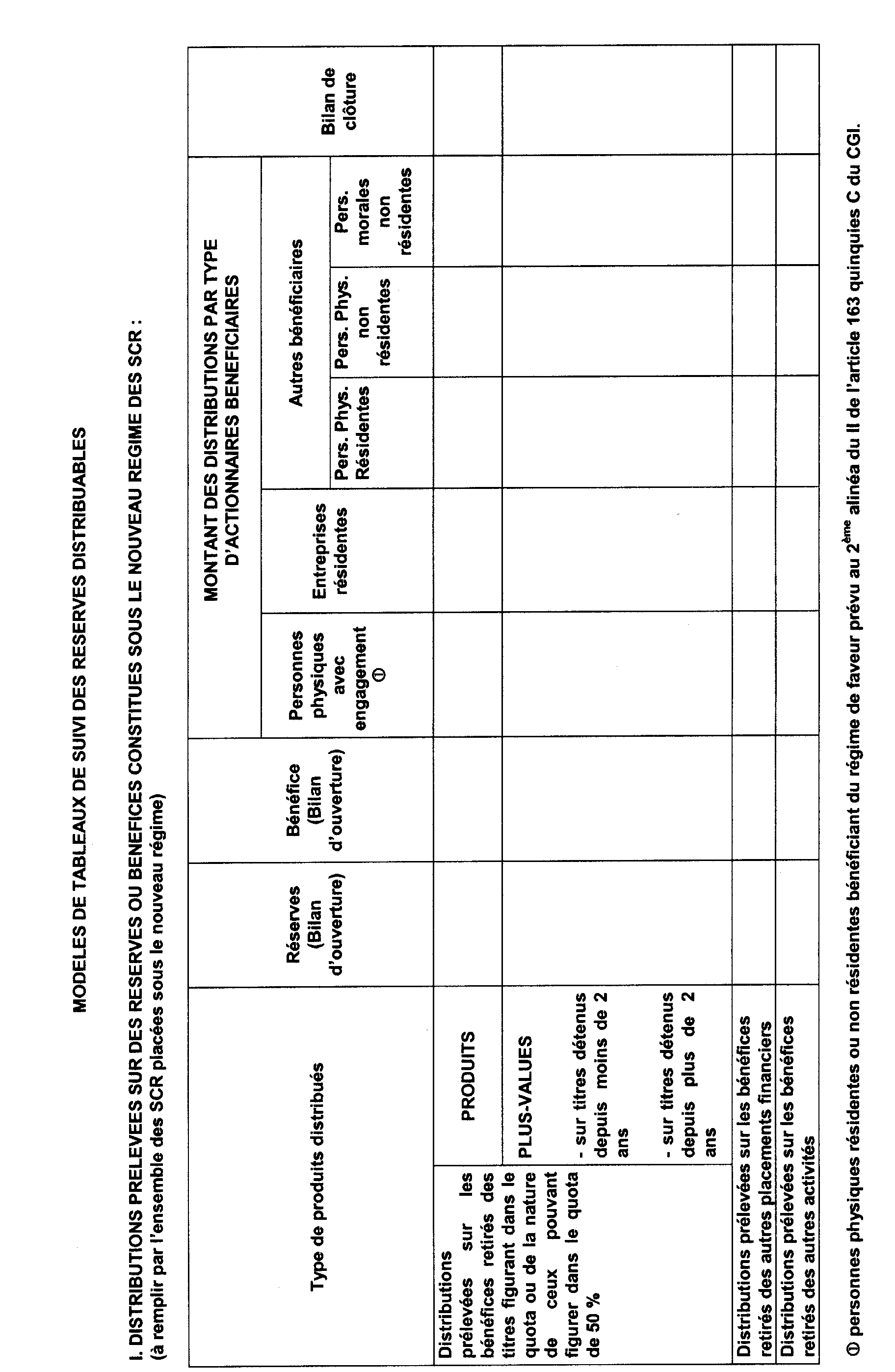

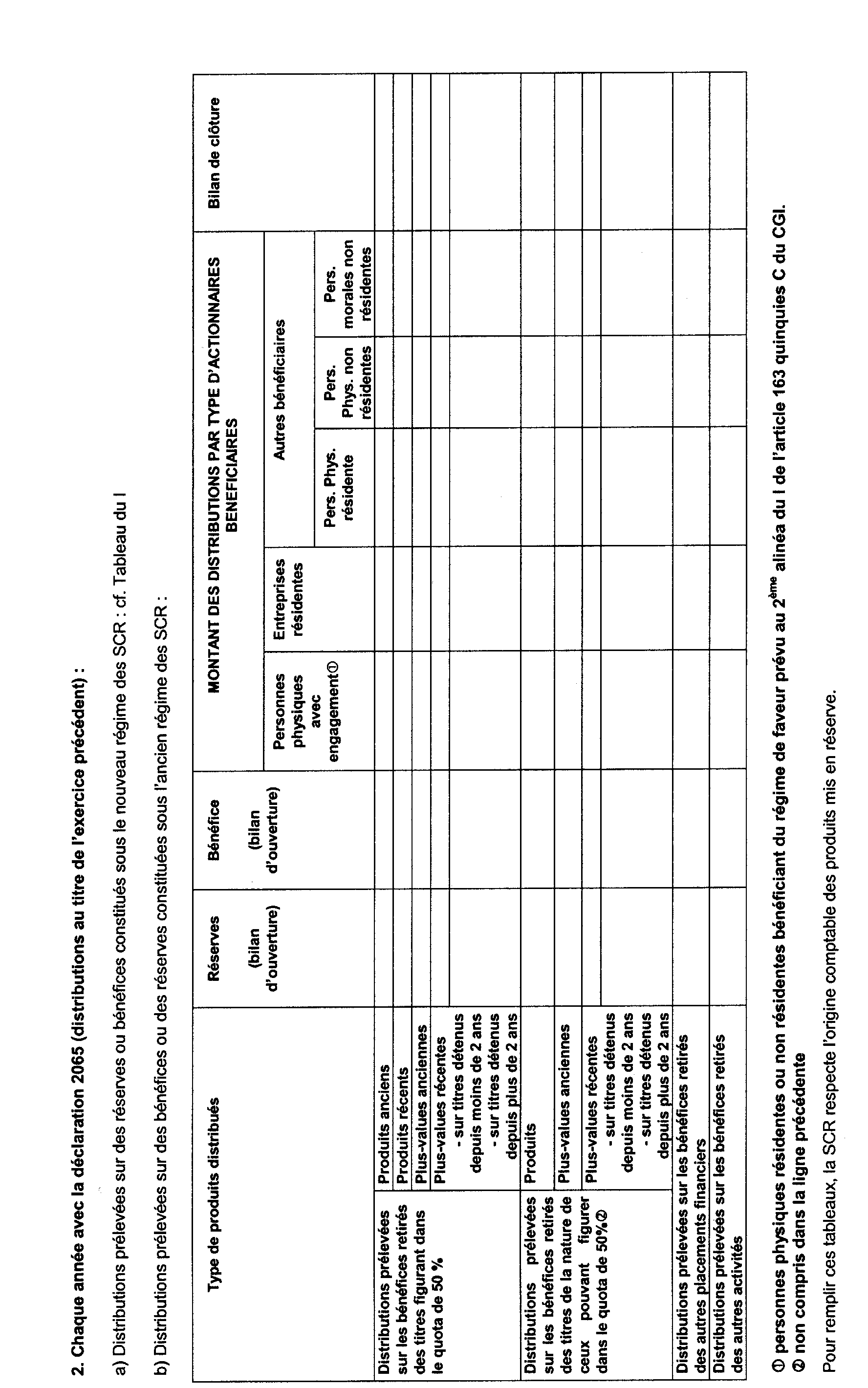

145.Elles joignent également à cette déclaration les tableaux de suivi des bénéfices ou réserves distribuables dont un modèle figure dans l'Annexe II (ann. II, art. 171 AS III).

146.En outre, lorsqu'elle réalise des prestations de services à titre accessoire, elles indiquent en annexe libre à la déclaration de résultats les montants du chiffre d'affaires hors taxes et le résultat fiscal exonéré afférents à ses prestations accessoires (ann. II, art. 171 AS II).

147.Les SCR souscrivent dans les conditions habituelles la déclaration n° 2777 pour le paiement de la retenue à la source et des prélèvements sociaux sur leurs distributions (cf. documentation administrative 5 I 1214 , 5 I 1181 , 5 I 1182 ).

148.Les SCR souscrivent enfin, avant le 16 février de chaque année, pour les opérations de l'année précédente et pour chaque actionnaire, la déclaration récapitulative des opérations sur valeurs mobilières (« imprimé fiscal unique » ou IFU) prévue à l'article 242 ter sur laquelle elles mentionnent notamment :

- les produits exonérés d'impôt sur le revenu dont bénéficient les personnes physiques en raison de l'engagement de conservation des actions de la SCR et de réinvestissement ;

- les revenus soumis à l'impôt suivant un régime dérogatoire (distributions imposées suivant le régime des plus-values pour les entreprises, imposition à 16 % lorsque le bénéficiaire est une personne physique) ;

- et les distributions soumises à l'impôt dans les conditions de droit commun.

149. NOTA : Lorsqu'une SCR perd son régime particulier d'imposition (cf. section 2 - sous-section 3), ses distributions deviennent imposables dans les conditions de droit commun. Les distributions exonérées le cas échéant font alors l'objet de la régularisation mentionnée aux n° 73 et 74 . Pour éviter aux actionnaires personnes physiques une double imposition à la CRDS, à la CSG et au prélèvement de 2 %, il convient de déclarer le montant de ces distributions, non seulement à la rubrique habituelle, mais également sur le feuillet 2561 bis dans la zone DQ « Répartitions de FCPR et distributions de SCR » de la rubrique relative aux produits pour lesquels la CRDS, la CSG et le prélèvement social de 2 % ont déjà été prélevés. Il en est de même lorsque l'actionnaire rompt son engagement de conservation ou de réinvestissement. Pour plus de précisions, il convient de se reporter à la notice de l'IFU du millésime de l'année d'imposition concernée.

Sous-section 2 :

Obligations déclaratives des actionnaires (ann. II, art. 60 A et 60 B)

150.Conformément à l'article 60 A de l'annexe II, l'actionnaire personne physique qui a pris l'engagement de conservation et de réinvestissement prévu à l'article 163 quinquies C joint annuellement à sa déclaration de revenus un relevé indiquant pour chaque SCR :

- le nombre d'actions souscrites ou acquises, la date et le montant global de chaque souscription ou acquisition ;

- le nombre et le montant des actions qu'il s'engage à conserver pendant cinq ans ;

- le nombre et le montant des actions cédées avant l'expiration du délai de conservation ou pour lesquelles aucun engagement n'a été pris, leur date d'acquisition et la date de la cession ;

- le nombre et le montant des actions cédées après l'expiration du délai de conservation, leur date d'acquisition et la date de la cession ;

- le montant des produits réinvestis sous forme de souscription ou d'achat d'actions ;

- la date et le montant des dépôts effectués sur le compte bloqué ouvert à son nom dans la SCR ainsi que le montant et la date des retraits éventuels ;

- en cas de non respect de conservation ou de réinvestissement le détail des sommes précédemment exonérées et réintégrées au revenu imposable de l'année de rupture des engagements.

151.En outre, conformément à l'article 60 B de l'annexe II, les actionnaires personnes physiques résidents ou non résidents informent par écrit, lors de la souscription ou l'acquisition des actions, la SCR dont ils sont actionnaires de leurs engagements de conservation et de réinvestissement prévus à l'article 163 quinquies C et des modalités de ce réinvestissement. A défaut, la SCR considérera que l'actionnaire n'a pas pris ou respecté les engagements lui permettant de bénéficier du régime particulier de l'article 163 quinquies C pour l'établissement de la déclaration « IFU ». Enfin, les actionnaires doivent informer la SCR, selon les mêmes modalités et les mêmes sanctions, de la cession de leurs actions.

152.Les insuffisances, inexactitudes ou omissions affectant la déclaration annuelle des revenus sont sanctionnées par les pénalités prévues aux articles 1725 et suivants.

Section 5 :

Entrée en vigueur et dispositions transitoires

153.Les dispositions de l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985 s'appliquent aux exercices clos à compter du 31 décembre 2001.

154.Les dispositions de l'article 1 er de la loi n° 85-695 du 11 juillet 1985 (ancien régime) cessent de s'appliquer aux exercices clos à compter du 1er janvier 2003. Les SCR placées sous cet ancien régime peuvent y demeurer au plus tard jusqu'au 31 décembre 2002. Pour les exercices suivants, elles ne pourront bénéficier du régime particulier des SCR que si elles fonctionnent conformément aux dispositions de l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985.

155.L'application du nouveau régime résulte toutefois de l'option exercée par la SCR (cf n os67 et 68 ).

156.Les dispositions de l'article 171 AM, à l'exception du e de cet article, et des articles 171 AN, 171 AO et 171 AQ de l'annexe II s'appliquent aux SCR placées sous le régime de l'article 1 er de la loi n° 85-695 du 11 juillet 1985.

157.Les SCR qui étaient placées sous l'ancien régime juridique et fiscal pourront déposer leur déclaration de résultats et opter valablement pour ce nouveau régime, au titre de l'exercice clos le 31 décembre 2001, au plus tard dans les quinze jours de la publication de la présente instruction.

Annoter : Documentation administrative 4 H 1341 et 4 H 1342

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

FILIALISATION DES ACTIVITES ACCESSOIRES

1.Les SCR qui entendent se prévaloir du régime particulier ne peuvent exercer une activité autre que celle relative à la gestion de leur portefeuille de titres et ne doivent avoir à l'actif de leur bilan que des valeurs mobilières, des droits sociaux, des autres droits financiers (titres d'OPCVM, avances en compte courant,...), des liquidités ainsi que les biens meubles et immeubles nécessaires à la réalisation de leur objet (deux premiers alinéas du 1° de l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985).

2.Hormis la situation particulière des SCR dont le total de bilan n'excède pas 10 millions d'euros, qui sont autorisées à effectuer à titre accessoire des prestations de services dans le prolongement de leur objet social, la réalisation de telles prestations n'est pas conforme à leur l'objet social.

3.Les SCR dont le total de bilan excède 10 millions d'euros ainsi que celles dont le total de bilan n'excède pas cette limite mais qui viennent à dépasser les limites relatives au caractère accessoire des prestations mentionnées aux n° 8 à 16 ci-avant peuvent 4 filialiser leurs activités de prestations de services en les apportant à une société juridiquement distincte, dans les conditions suivantes.

I. Délais dans lesquels la filialisation doit être opérée

4.La filialisation des activités de prestations de services accessoires doit intervenir au plus tard au cours de l'exercice suivant le dépassement des limites avec effet rétroactif au premier jour de cet exercice, de sorte que le compte d'exploitation de la SCR de cet exercice ne laisse subsister aucun produit et aucune charge se rapportant à ces activités. De même, le bilan de clôture de la SCR de l'exercice suivant l'exercice de dépassement d'une des limites précitées ne fait plus apparaître d'éléments d'actif ou de passif relatif aux activités accessoires autres que les titres reçus en contrepartie de leur apport.

NOTA : Les SCR en activité à la date d'entrée en vigueur des dispositions de l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985 (nouveau régime des SCR) demeurent, sauf option contraire, régies par les dispositions de l'article 1 er de la loi du 11 juillet 1985 (ancien régime des SCR) jusqu'au dernier exercice clos au plus tard le 31 décembre 2002 et peuvent donc, sous ce régime, effectuer des prestations de services. Pour les exercices ultérieurs, ces sociétés ne pourront conserver le bénéfice du statut des SCR que si elles respectent l'ensemble des conditions prévues à l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985.

II. Modalités et régime

5.La filialisation des activités de prestations de services accessoires peut prendre la forme d'un apport partiel d'actif (cf. BOI 4 I-2-00 ). Les apports partiels d'actif peuvent bénéficier du régime fiscal de faveur des fusions prévu à l'article 210 A, lorsque ces opérations portent sur une branche complète d'activité (cf. n° 6 ) et que la société apporteuse prend les engagements prévus aux articles 210 A et 210 B.

Il est rappelé que la SCR (société apporteuse) reste soumise à l'impôt sur les sociétés à raison des plus-values provenant des titres reçus en contrepartie de l'apport à la filiale des activités de prestations de services accessoires (cf. n os59 et 60 ).

1. Notion de branche complète d'activité (cf. BOI 4 I-2-00 et 4 I-1-01 )

6.La branche complète d'activité se définit comme l'ensemble des éléments d'actif et de passif d'une division d'une société qui constituent, du point de vue de l'organisation, une exploitation autonome, c'est à dire un ensemble capable de fonctionner par ses propres moyens. Seuls les éléments nécessaires à l'activité de la branche d'activité apportée doivent être en principe transférés à la société bénéficiaire des apports. Dans le cadre des opérations de filialisation effectuées par les SCR pour se conformer aux dispositions de l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985, l'opération de filialisation doit être réalisée dans le cadre d'une opération unique en faveur d'une seule et même société.

7.A titre d'exemple, les situations suivantes peuvent se présenter :

1 ère situation : la SCR externalise l'intégralité de ses activités accessoires ainsi que son activité de gestion de portefeuille avec les moyens correspondants ;

2 de situation : la SCR externalise uniquement ses activités accessoires et conserve son activité de gestion de portefeuille avec l'intégralité des moyens correspondants dès lors qu'ils sont communs, non affectables et que ceux utilisés pour les activités apportées sont accessoires.

Dans ces deux situations, la filialisation des activités de prestations de services accessoires peut bénéficier du régime fiscal de faveur des fusions prévu à l'article 210 A.

2. Répartition de certaines charges communes entre la SCR et sa filiale opérationnelle

8. 1 ère situation du n° 7 ci-dessus : la société filiale facture des prestations de services à la SCR, étant précisé que la société filiale est soumise à l'impôt sur les sociétés dans les conditions de droit commun. Il en est de même pour tous les impôts et taxes qui la concerne.

2 de situation du n° 7 ci-dessus : la SCR qui expose des dépenses de fonctionnement qui incombe à sa fiiliale est autorisée à les lui refacturer montant pour montant sans que cette refacturation remette en cause le caractère exclusif de son objet. En outre, pour les charges communes qui sont difficilement dissociables tels que certains coûts de fonctionnement liés à l'usage des locaux, aux fournitures et consommations extérieures et aux charges de personnel, il est admis que la répartition s'effectue au moyen de clés, dont les sociétés concernées doivent justifier la pertinence.

Cette répartition est réalisée sous la responsabilité de la société apporteuse (cf. BOI 4 I-2-00 n° 67 ).

ANNEXE II

MODALITES D'IMPUTATION DES DISTRIBUTIONS

1.Lorsqu'une société de capital-risque distribue ses bénéfices, le régime fiscal applicable à chaque actionnaire dépend d'une part de la qualité de ce dernier et d'autre part de l'origine du produit sur lequel la distribution est prélevée.

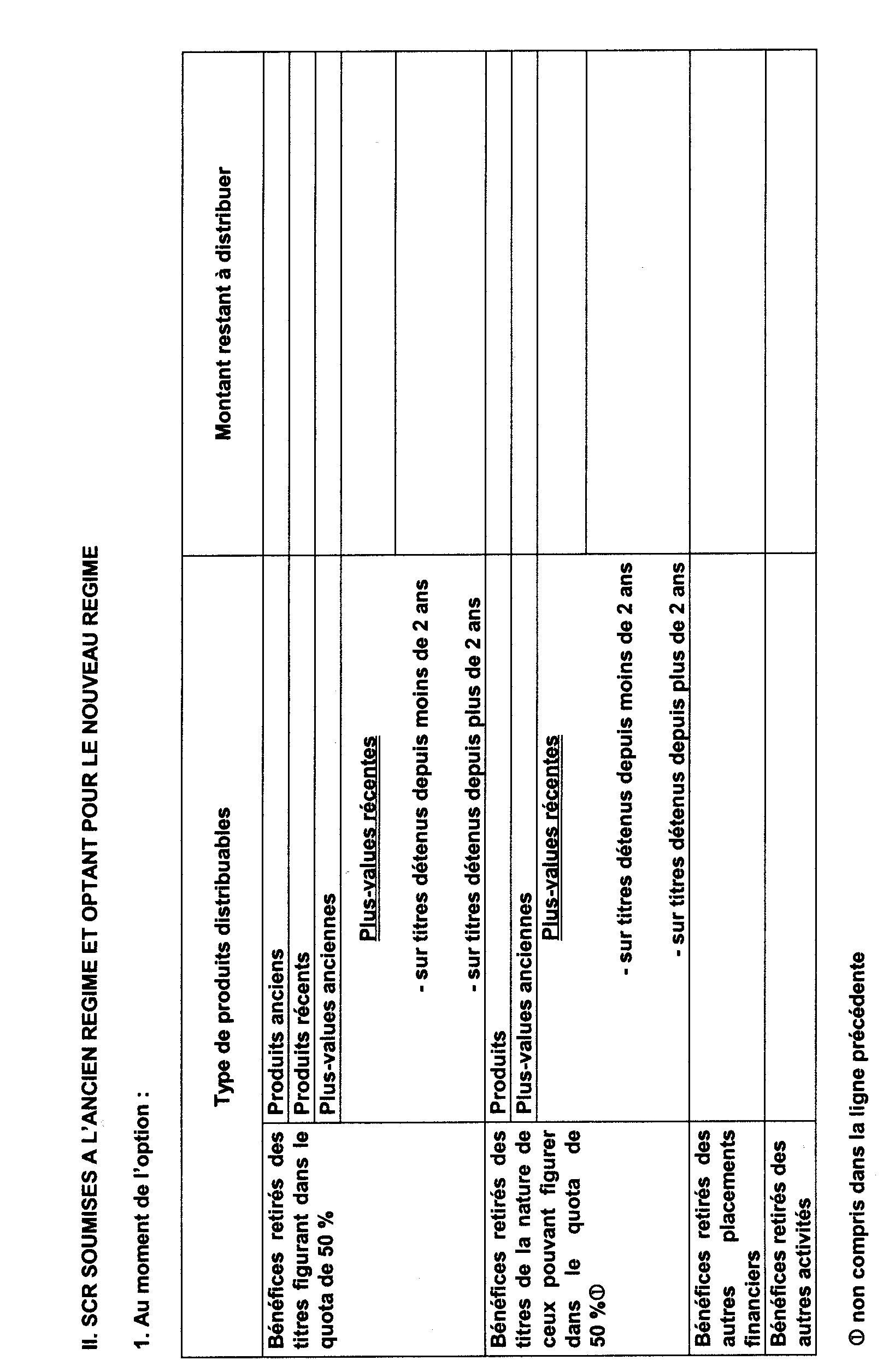

2.En outre, les SCR relevant de « l'ancien régime » de l'article 1 er de la loi du 11 juillet 1985 qui optent pour le « nouveau régime » de l'article 1 er -1 de cette même loi, vont être amenées à effectuer, après cette option, des distributions qui pourront être soumises pour les actionnaires au régime des distributions attaché à l'ancien régime.

3.Les SCR suivent leurs réserves sur un tableau de suivi établi selon le modèle joint en annexe.

4.Les modalités d'imputation des distributions sont les suivantes :

L'article L. 232-1 1 du code de commerce dispose que le bénéfice distribuable est constitué par le bénéfice de l'exercice, diminué des pertes antérieures ainsi que des sommes à porter en réserve en application de la loi ou des statuts, et augmenté du report bénéficiaire. Les dividendes sont prélevés par priorité sur le bénéfice distribuable de l'exercice.

Sous réserve du respect de ces règles, les SCR sont libres d'imputer leurs distributions sur les résultats ou réserves de leur choix.

5.En pratique, pour les SCR relevant de « l'ancien régime » de l'article 1 er de la loi n° 85-695 du 11 juillet 1985 qui optent pour le « nouveau régime » :

- les distributions faites au cours du 1 er exercice d'option sont prélevées sur le bénéfice réalisé ou les réserves constituées sous l'ancien régime des SCR,

- les distributions effectuées au cours du 2 ème exercice sont prélevées par priorité sur le bénéfice réalisé au cours du 1 er exercice d'option puis, le cas échéant, sur des réserves constituées sous l'ancien régime des SCR,

- les distributions effectuées au cours des exercices suivants sont prélevées par priorité sur le bénéfice du dernier exercice clos (nouveau régime) puis au choix sur les réserves constituées sous l'ancien ou le nouveau régime des SCR.