B.O.I. N° 133 du 31 DECEMBRE 2007

CHAPITRE 4 :

CONSEQUENCES DANS UN GROUPE FISCAL

155.S'inspirant du régime de report des déficits dans le cadre d'un groupe fiscal, le IV de l'article 113 de la loi de finances pour 2006, codifié aux 14 ème à 19 ème alinéas de l'article 223 B, prévoit que les intérêts non déduits au niveau de chaque société membre d'un groupe fiscal depuis leur entrée dans le groupe sont déductibles du résultat d'ensemble, sous certaines limites, et non plus du propre résultat ultérieur de chacune de ces sociétés.

Section 1 :

Transfert de la déduction des intérêts non déduits au niveau du groupe

156.Conformément au 14 ème alinéa de l'article 223 B et, par exception aux dispositions prévues au sixième alinéa du 1 du II de l'article 212, les intérêts non admis en déduction en application du 1 du II de l'article 212 du résultat d'une société membre d'un groupe et retenus pour la détermination du résultat d'ensemble, ne peuvent être déduits des résultats ultérieurs de cette société.

157.Dans ces conditions, il convient pour chaque société membre d'un groupe fiscal d'appliquer, dans un premier temps, les dispositions du II de l'article 212 en vue de déterminer, en fonction des précisions apportées au chapitre précédent, les sociétés considérées comme sous-capitalisées au regard des trois ratios (ratio d'endettement, ratio de couverture d'intérêts et ratio d'intérêts servis par des entreprises liées) puis, dans un second temps, la quotité d'intérêts différés au titre de l'exercice.

158.Toutefois, les intérêts dont la déduction a été différée pour la détermination du résultat des sociétés membres du groupe, y compris de la société mère du groupe, ne peuvent plus être imputés sur leurs propres résultats ultérieurs, mais sur le résultat d'ensemble de l'exercice (cf. n os 161 et suivants ). Cette interdiction d'imputation ne vaut que pour les intérêts différés depuis l'entrée dans le groupe fiscal de la société membre concernée. Ainsi, les précisions apportées aux n os 130 à 139 ne s'appliquent pas aux intérêts différés pendant la période d'appartenance à un groupe fiscal.

159.En revanche, les intérêts dont la déduction a été différée au titre d'un exercice antérieur à l'entrée dans le groupe demeurent déductibles du propre résultat de chaque société membre du groupe dans les conditions précisées aux n os 130 à 135 .

160.Exemple :

Hypothèses :

Soit une société A dont le montant des intérêts différés au titre d'un exercice N - 1 s'élève à 3 M€.

Au titre de l'exercice N, cette société est devenue membre d'un groupe fiscal. Par ailleurs, au titre de ce même exercice, cette société est toujours considérée, par hypothèse, comme sous-capitalisée et la quotité d'intérêts différés est d'un montant de 2 M€.

Au titre de N + 1, il est supposé que :

- les intérêts dus à des entreprises liées sont de 1 M€ ;

- le résultat courant avant impôts retraité des amortissements, de la fraction de loyers de crédit-bail et avant majoration des intérêts dus à des entreprises liées est de 15 M€

Solution :

Au titre de l'exercice N, la société ne pourra déduire les intérêts différés en N - 1, dès lors qu'elle est toujours sous-capitalisée.

Les intérêts différés constatés au titre de N, exercice au cours duquel elle est entrée dans le groupe fiscal, ne pourront pas être déduits de son ou ses résultats en propre, mais du résultat d'ensemble du groupe dans les conditions précisées ci-après.

A l'ouverture de l'exercice N + 1, les intérêts différés « en propre », soit les intérêts différés en N - 1 (c'est-à-dire avant l'entrée dans le groupe fiscal), doivent être minorés de la décote de 5 %, soit d'un montant de 150 K€. Le montant d'intérêts en propre restant à imputer après application de la décote est donc de 2,85 M€.

En N + 1, la société n'est plus considérée comme sous-capitalisée, dès lors que le montant des intérêts dus à des entreprises liées (1 M€) est inférieur au ratio de couverture d'intérêts, soit 4 M€ [ 25 % x (15 + 1)]. Elle pourra déduire pour la détermination de son résultat en propre l'intégralité de son stock d'intérêts différés (2,85 M€), le plafond de couverture d'intérêts étant d'un montant supérieur [3 M€ = 4 M€ (ratio de couverture d'intérêts) - 1 M€ (intérêts dus à des entreprises liées)].

En revanche, les intérêts différés au titre de N (2 M€) ne peuvent plus être imputés pour la détermination de ses propres résultats ultérieurs, quand bien même le plafond de couverture d'intérêts ne serait pas totalement consommé, comme au cas d'espèce (marge de 150 K€ = 3 M€ - 2,85 M€).

Section 2 :

Modalités de déduction des intérêts non déduits transférés au niveau du groupe

161.Conformément aux 15 ème à 19 ème aliénas de l'article 233 B, les intérêts non déduits au niveau de chaque société membre du groupe au titre d'un exercice peuvent être déduits, sous certaines limites, du résultat d'ensemble de l'exercice au cours duquel ces intérêts ont été différés, ou des exercices suivants.

Sous-section 1 :

Déduction des intérêts différés au cours de leur exercice de constatation

162.Tout d'abord, il est rappelé que pour la détermination du résultat d'ensemble, le résultat de chacune des sociétés du groupe, y compris le résultat propre de la société mère, est rectifié par cette dernière pour éviter soit une double déduction, soit une double imposition de certaines opérations, telles que la neutralisation de certaines provisions ou des abandons de créances, des subventions directes ou indirectes consenties entre des sociétés du groupe (cf. documentation administrative 4 H 6623 en date du 12 juillet 1997). Le retraitement prévu aux 15 ème à 18 ème alinéas de l'article 223 B s'inscrit dans le même objet que ces retraitements en considérant le groupe comme une entité unique pour l'appréciation de la sous-capitalisation au regard du ratio de couverture d'intérêts.

C'est pourquoi, les 15 ème à 18 ème alinéas de l'article 223 B prévoient que les intérêts différés au cours d'un exercice au niveau de chaque société membre du groupe et dont, par conséquent, la déduction ne peut plus être opérée pour la détermination de leurs propres résultats ultérieurs (cf. section 1 du présent chapitre), peuvent être déduits du résultat d'ensemble de cet exercice pour la fraction excédant la différence entre les intérêts dus à des entreprises liées n'appartenant pas au groupe majorés des intérêts différés « en propre » déduits au titre de cet exercice (1° de l'article 223 B) et un ratio de couverture d'intérêts déterminé au niveau du groupe (2° de l'article 223 B).

En d'autres termes, les intérêts différés transférés au niveau du groupe ne peuvent pas être déduits du résultat d'ensemble au titre de leur exercice de constatation à hauteur de cette différence. Cette différence équivaut à déterminer un plafond d'intérêts différés non déductibles du résultat d'ensemble au titre de leur exercice de constatation.

A. DETERMINATION DU PLAFOND D'INTERETS NON DÉDUCTIBLES AU TITRE DE LEUR EXERCICE DE CONSTATATION

163.Pour déterminer la quote-part d'intérêts dont la déductibilité est effectivement différée au niveau du résultat d'ensemble, il convient de calculer la différence entre les intérêts dus à des sociétés liées hors du groupe fiscal majorés des intérêts différés en « propre » déduits au titre de l'exercice (1° de l'article 223 B) et le ratio de couverture d'intérêts déterminé au niveau du groupe (2° de l'article 223 B).

I. Définition des termes des 1° et 2° de l'article 223 B

1. Définition des termes du 1° de l'article 223 B

164.Le 1° de l'article 223 B est obtenu en faisant la somme algébrique :

- des intérêts dus par les sociétés membres du groupe fiscal à des entreprises liées au sens du 12 de l'article 39 n'appartenant pas au groupe fiscal ;

- et des intérêts dus par des sociétés membres du groupe au titre d'exercices antérieurs à leur entrée dans le groupe et déduits sur l'exercice considéré en application du plafond d'imputation de droit commun prévu au 6 ème alinéa du II de l'article 212.

165.En ce qui concerne le premier terme de cette somme, il correspond à l'ensemble des intérêts dus sur les sommes laissées ou mises à disposition par des sociétés liées au sens du 12 de l'article 39, tels que définis aux n° 33 (c'est-à-dire après application des dispositions du I de l'article 212), par toutes les sociétés membres du groupe, qu'elles soient ou non considérées comme sous-capitalisées au titre de l'exercice considéré, à l'exclusion de la fraction correspondant à des intérêts versés entre sociétés membres du groupe.

166.Le premier terme de la somme doit être majoré de la quote-part d'intérêts différés avant l'entrée dans le groupe que chaque société membre du groupe a déduit, dans les conditions précisées, aux n os 130 à 135 , pour la détermination de son propre résultat (cf. exemple n° 171 ).

2. Définition des termes du 2° de l'article 223 B

167.Le 2° de l'article 223 B est égal au ratio de couverture d'intérêts déterminé au niveau du groupe, à savoir 25 % d'une somme constituée :

- par l'ensemble des résultats courants avant impôt de chaque société membre du groupe fiscal ;

- majorés des amortissements pris en compte pour la détermination de ces résultats et de la quote-part de loyers de crédit-bail prise en compte pour la détermination du prix de cession du bien à l'issue du contrat ;

- majorés également des intérêts dus à des sociétés liées directement ou indirectement au sens du 12 de l'article 39 n'appartenant pas au groupe (cf. n° 168 ) ;

- et enfin minorés des dividendes perçus des autres sociétés membres du groupe.

168.A l'exception notable de la réduction du champ des intérêts dus à des entreprises liées à leur seule fraction versée en dehors du groupe fiscal (cf. n° 165 ) et à la prise en compte de l'effet des dividendes intra-groupe, le résultat courant avant impôts retraité est similaire à celui déterminé pour le calcul du ratio de couverture d'intérêts prévu au b du 1 du II de l'article 212 (cf. n os 60 et 62 ).

S'agissant des dividendes intra-groupe, il s'agit des dividendes pris en compte pour la détermination du résultat courant avant impôts, quel que soit leur régime fiscal, c'est-à-dire qu'il y ait ou non application du régime des sociétés mères et filiales. Sont pris en compte tous les dividendes reçus d'une société du groupe, qu'ils correspondent à des bénéfices réalisés au cours de la période d'appartenance au groupe de la société distributrice ou non.

C'est l'ensemble des résultats courants avant impôts retraités des sociétés du groupe fiscal qui sont pris en compte indépendamment de la situation de chaque membre au regard du régime de sous-capitalisation. Dans ces conditions, une société du groupe fiscal qui n'aurait versé aucun intérêt au titre de l'exercice à une société liée serait néanmoins incluse dans le périmètre de calcul de cette limite. Il en irait de même d'une société qui, en raison de sa nature juridique ou des activités ou opérations qu'elle exerce, échappe en totalité ou partiellement au régime de sous capitalisation (cf. n os 35 à 47 ).

II. Calcul du plafond

169.Ce plafond est égal à la différence positive (ou nulle) entre les intérêts visés au 1° de l'article 223 B et le ratio de couverture d'intérêts du groupe défini au 2° de l'article 223 B.

Ainsi, si l'agrégation des résultats courants avant impôts retraités de l'ensemble des sociétés membres du groupe conduit à obtenir un résultat courant avant impôts du groupe négatif, ce dernier est considéré comme nul pour le calcul de ce plafond. Dans cette situation, le plafond est, par conséquent, égal au montant des intérêts dus à des sociétés liées n'appartenant pas au groupe.

De la même manière, si aucun intérêt n'est dû à des sociétés liées n'appartenant pas au groupe, le plafond sera considéré comme nul.

B. MONTANT DÉDUCTIBLE DU RÉSULTAT D'ENSEMBLE

170.En application des 15 ème à 18 ème alinéas de l'article 223 B, le résultat d'ensemble est minoré du montant total des intérêts non déduits au titre de l'exercice au niveau de l'ensemble des sociétés membres du groupe (cf. n os 156 à 159 ) excédant le plafond défini ci-avant (cf. n os 163 à 169 ).

En d'autres termes, la déduction au niveau du résultat d'ensemble est égale à la différence positive entre le montant total des intérêts différés au niveau de l'ensemble des sociétés membres et le plafond défini ci-avant. Cette déduction revient ainsi à plafonner le montant des intérêts différés au niveau du groupe au montant des intérêts qui n'auraient pas été admis en déduction en application du ratio de couverture d'intérêts prévu au b du 1 du II de l'article 212, si le groupe était constitutif d'une seule entité.

Par conséquent, si le plafond de non-déduction défini ci-avant (cf. n os 163 à 169 ) est d'un montant nul, l'intégralité des intérêts différés au niveau des sociétés membres du groupe au titre de l'exercice sera déduit du résultat d'ensemble de cet exercice.

Par ailleurs, le montant déduit du résultat d'ensemble ne saurait excéder le montant des intérêts différés au titre de l'exercice par l'ensemble des sociétés membres du groupe, quelle que soit la valeur du plafond défini ci-avant.

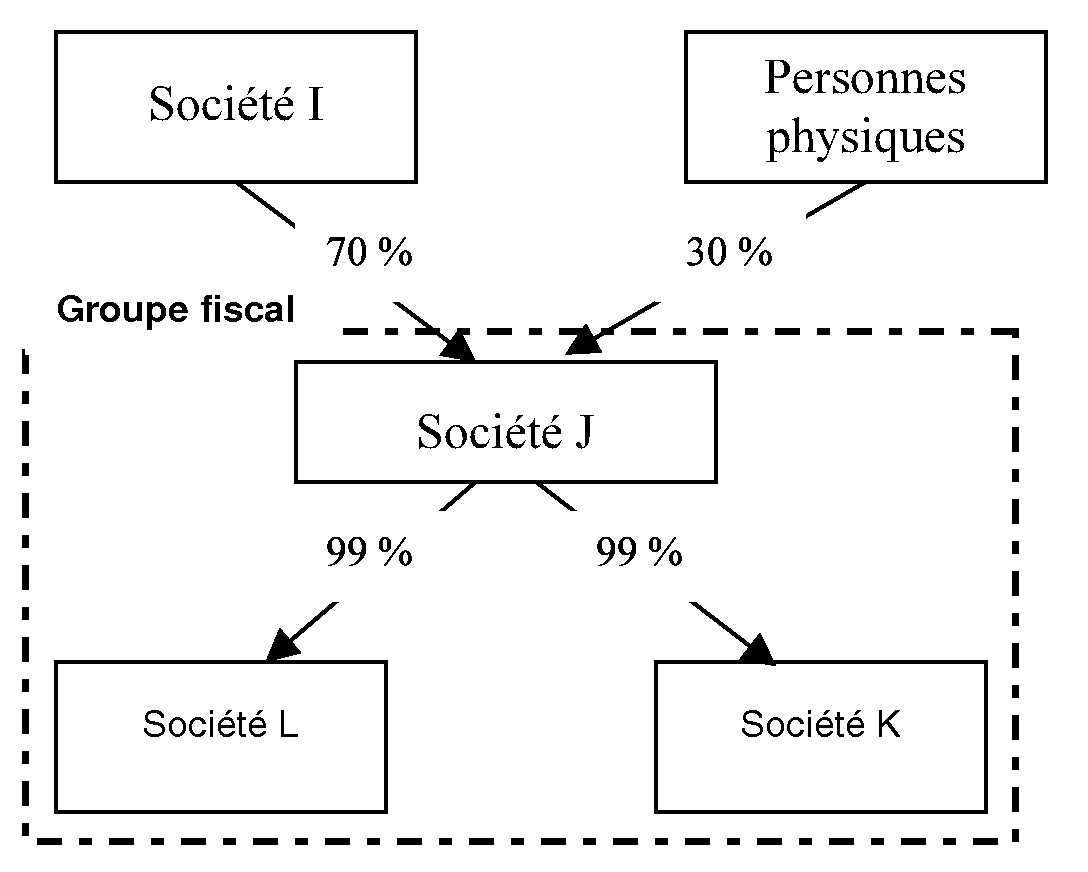

171.Exemple :

Hypothèses :

Soit un groupe constitué des sociétés dont les liens sont les suivants :

Situation au regard de la sous-capitalisation au titre de l'exercice N :

- les sociétés J et K ne sont pas sous capitalisées, mais la société K dispose à l'ouverture de l'exercice d'un solde d'intérêts différés avant la constitution du groupe d'un montant de 1 M€, qui a été déduit de son résultat propre au titre de l'exercice ;

- la société L est considérée comme sous-capitalisée et le montant des intérêts non déduits pour la détermination de son résultat propre est de 9 M€.

Montant des intérêts dus à des sociétés liées n'appartenant pas au groupe : s eule la société mère J a versé des intérêts à sa société mère I = 20 M€.

Résultats courants avant impôts des différentes sociétés du groupe retraités des amortissements et fraction de loyers de crédit-bail : société J = + 15 M€, société L = - 3 M€ et société K = + 50 M€.

La société J a perçu au titre de N des dividendes de K d'un montant de 10 M€.

Solution :

Le montant des intérêts non déduits chez les sociétés membres du groupe dont la déduction est transférée au niveau du groupe correspond aux intérêts différés par la société L en N, seule société membre du groupe sous-capitalisée au titre de cet exercice, soit 9 M€.

Le plafond d'intérêts non déductibles du résultat d'ensemble au titre de N est égal à la différence entre :

- le 1° de l'article 223 B qui est égal à 21 M€ correspondant aux intérêts dus à des sociétés liées n'appartenant pas au groupe, soit le montant des intérêts dus par J à I (20 M€), majorés des intérêts différés avant l'entrée dans le groupe et déduits pour la détermination du propre résultat des sociétés membres, soit les intérêts différés par K, déduits au titre de l'exercice d'un montant de 1 M€ ;

- le 2 ° de l'article 223 B qui est égal à 18 M€, soit 25 % de 72 M€ correspondant :

- aux résultats courants avant impôts des sociétés membres (J, K et L) du groupe majorés des amortissements et fraction de loyers de crédit-bail, soit 62 M € (15 - 3 + 50 ) ;

- majorés des intérêts dus à des sociétés liées n'appartenant pas au groupe (20 M€) ;

- minorés des dividendes intra-groupe (10 M€).

Ce plafond au titre de l'exercice N est donc de 3 M€ (21 - 18). La société mère J pourra déduire du résultat d'ensemble la différence entre les intérêts non déduits au niveau de chaque société membre (9 M€) et ce plafond (3 M€), soit 6 M€.

Le solde d'intérêts dont la déduction a été transférée au niveau du résultat d'ensemble (3 M€ = 9 - 6) pourra être déduit des résultats d'ensemble des exercices ultérieurs dans les conditions définies ci-après. Ces intérêts différés au niveau du résultat d'ensemble correspondent en définitive au montant du plafond défini ci-avant.

172.Cette déduction du résultat d'ensemble doit être opérée sur le tableau 2058 RG qui sera aménagé à cet effet.