B.O.I. N° 106 du 22 DECEMBRE 2008

Section 2 :

Assujettissement à l'impôt sur les sociétés dans les conditions de droit commun

14.La personne morale qui établit des comptes combinés en tant qu'entité combinante au sens des dispositions des codes des assurances, de la mutualité et de la sécurité sociale doit, pour pouvoir opter pour le régime de groupe prévu au deuxième alinéa de l'article 223 A, être soumise à l'impôt sur les sociétés dans les conditions de droit commun.

Cette condition étant commune aux groupes formés en application du premier alinéa de l'article précité et aux groupes combinés, il y a lieu de se référer aux précisions qui figurent dans la documentation de base 4 H-6611, n os2 à 4 , en date du 12 juillet 1997, à l'exception toutefois des spécificités relatives aux modalités d'imposition des entreprises situées dans les départements d'outre-mer (DOM – art. 217 bis) et des coopératives (ristournes – art. 214). En effet, le deuxième alinéa de l'article 223 A ne prévoit aucune exception en faveur de ces entreprises, qui ne sont donc pas admises à former un groupe sur la base des comptes combinés lorsqu'elles bénéficient de ces minorations de l'assiette imposable.

15.Par ailleurs, dans la mesure où la possibilité d'opter pour le régime de groupe prévu au deuxième alinéa de l'article 223 A est offerte aux entreprises d'assurances, y compris mutuelles et institutions de prévoyance, et où le 2 de l'article 207, issu de l'article 88 de la loi de finances rectificative pour 2006, prévoit, pour ces mêmes entreprises, une exonération des résultats provenant de l'exploitation de contrats dits « responsables et solidaires », il est précisé que l'application de ce dispositif d'exonération ne remet pas en cause la possibilité, pour les entreprises concernées, de former ou d'appartenir à un groupe au sens du deuxième alinéa de l'article 223 A.

Section 3 :

Autres conditions devant être respectées par la personne morale tête de groupe

16.Conformément à la dernière phrase du deuxième alinéa de l'article 223 A, toutes les conditions prévues au premier alinéa de cet article, sauf la première phrase, s'appliquent à la société mère d'un groupe combiné, étant précisé que l'expression « société mère » désigne en pratique la personne morale tête de groupe, y compris lorsque cette personne n'est pas constituée juridiquement sous la forme d'une société, mais, par exemple, sous celle d'une mutuelle, d'une institution de prévoyance, d'une union de mutuelles ou d'institutions de prévoyance ou encore d'un groupement paritaire de prévoyance.

Il résulte de cette disposition que :

– l'option de la société mère a pour effet de la rendre redevable, non seulement de l'impôt sur les sociétés dû sur l'ensemble des résultats du groupe, mais aussi de l'imposition forfaitaire annuelle due par les sociétés du groupe (deuxième phrase du premier alinéa de l'article 223 A) ;

– le capital de la société mère ne doit pas être détenu à 95 % ou plus par une autre personne morale soumise à l'impôt sur les sociétés dans les conditions de droit commun ou selon les modalités prévues aux articles 214 et 217 bis, sauf par l'intermédiaire d'une ou plusieurs personnes morales non soumises à cet impôt dans les mêmes conditions (troisième et quatrième phrases du premier alinéa de l'article 223 A).

17.Il est précisé que cette dernière condition ne peut s'appliquer que dans le cas où la personne morale qui forme un groupe combiné est une société juridiquement dotée de capital. Lorsque cette personne morale est une société d'assurance mutuelle, une mutuelle ou union de mutuelles ou une institution de prévoyance ou une union d'institutions, cette condition devrait être toujours satisfaite. Il convient seulement de rappeler qu'une personne morale ne peut établir des comptes combinés en tant qu'entité combinante qu'au titre d'un seul groupe. Lorsque une entité est liée à d'autres entités par un lien de combinaison, elle ne peut donc à la fois être désignée comme entité combinante, et comme entité combinée agrégée à un autre groupe combiné.

18.Par ailleurs, et toujours pour l'appréciation de cette condition, l'exonération des résultats provenant de l'exploitation des contrats responsables et solidaires dont bénéficie éventuellement la société détentrice de 95 % ou plus du capital de la société mère ne suffit pas à considérer qu'elle n'est pas soumise à l'impôt sur les sociétés dans les conditions de droit commun.

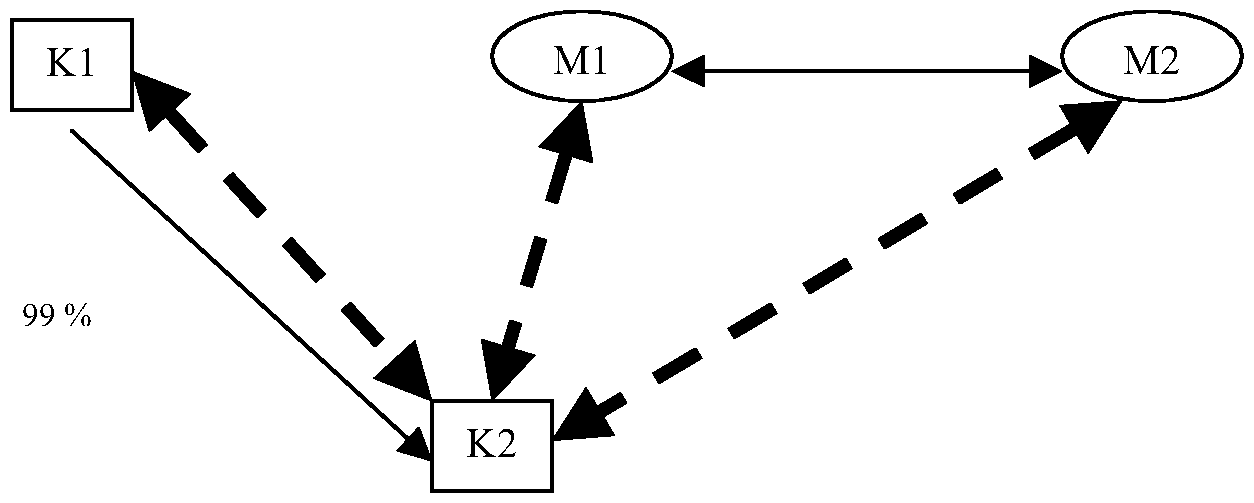

19. Exemple

Hypothèses :

- la société K1, dotée de capital, est une entreprise d'assurance qui détient 99 % du capital de la société K2 ;

- M1 et M2 sont deux mutuelles dénuées de capital, qui sont liées entre elles par des services communs et un comportement commercial et financier commun ;

- la société K2, exerce une activité de réassurance pour la société K1 et les deux mutuelles M1 et M2. K2 est la société qui a encaissé le plus de primes et cotisations en moyenne au cours des cinq dernières années.

Dans le schéma ci-dessous, la flèche simple désigne un lien de détention en capital, la flèche double en trait continu un lien de combinaison reposant sur l'existence de services communs, et la flèche double en trait pointillé un lien de combinaison reposant sur la réassurance.

Application de la réglementation relative à la combinaison : en principe, l'établissement des comptes combinés est obligatoire lorsque la cohésion du groupe repose sur d'autres liens que ceux de la détention en capital. Dans cet exemple, la cohésion de ce groupe repose à la fois sur l'existence de liens de réassurance, et de services communs entre deux membres du groupe.

Dès lors, les comptes combinés doivent obligatoirement être établis, soit par l'entité désignée comme combinante aux termes d'un accord, soit par l'entité qui a encaissé en moyenne, au cours des cinq derniers exercices, le montant de primes ou de cotisations le plus élevé. En l'absence d'accord, il s'agit en l'espèce de la société K2.

Application du deuxième alinéa de l'article 223 A : la société K2 étant détenue à 99 % par une autre société passible de l'impôt sur les sociétés, à savoir K1, elle ne peut opter pour le régime de groupe prévu au deuxième alinéa de l'article 223 A. Dans ces conditions, afin que l'ensemble formé par K1, K2, M1 et M2 puisse toutefois bénéficier de ce régime, il convient de formaliser un accord prévoyant la désignation d'une autre entité, à savoir K1, M1 ou M2, comme entité combinante, cet accord prévalant sur la désignation de l'entité combinante par référence aux primes et cotisations encaissées. L'entité combinante ainsi désignée peut alors opter pour le régime de groupe incluant les autres entités.

CHAPITRE 2 :

PERIMETRE DU GROUPE

Section 1 :

Les entités sans capital liées par un lien de combinaison

Sous-section 1 :

Personnes morales dénuées de capital

20.Les personnes morales dénuées de capital visées au deuxième alinéa de l'article 223 A s'entendent des entreprises juridiquement dépourvues de capital, notamment : les sociétés d'assurances mutuelles, les mutuelles ou unions de mutuelles, les institutions de prévoyance ou unions d'institutions de prévoyance, les groupements paritaires de prévoyance, les entreprises d'assurance ou de réassurance à forme mutuelle ou coopérative ou à gestion paritaire, les sociétés de groupe d'assurance fonctionnant sans capital dans les conditions prévues à l'article L. 322-1-3 du code des assurances.

Sous-section 2 :

Lien de combinaison

21.Les entités sans capital incluses dans le périmètre du groupe doivent être membres du périmètre de combinaison et doivent être liées à la personne morale combinante par l'un des liens définis au deuxième alinéa de l'article 223 A, soit :

– avoir avec la personne morale combinante, en vertu d'un accord entre elles, soit une direction commune, soit des services communs assez étendus pour engendrer un comportement commercial, technique ou financier commun ;

– soit avoir avec la personne morale combinante des liens importants et durables en vertu de dispositions réglementaires, statutaires ou contractuelles.

22.Le cumul de ces deux conditions d'appartenance au périmètre de la combinaison comptable et de l'existence d'un lien de combinaison se recoupent. En ce sens, il est précisé que les liens importants et durables entre l'entité combinée et l'entité combinante s'entendent des liens de réassurance visés aux articles précités du code des assurances, de la mutualité et de la sécurité sociale (cf. n° 6 ci-dessus), qui sont pris en compte pour l'inclusion dans le périmètre de combinaison comptable.

23.S'agissant de l'existence d'une direction commune, ou de services communs assez étendus pour engendrer un comportement commercial, technique ou financier commun, l'accord demandé est celui qui est également requis pour l'application des dispositions légales et réglementaires citées plus haut relatives à l'obligation de combinaison des entreprises d'assurance.

En ce qui concerne l'existence de liens importants et durables en matière de réassurance, la formalisation de ces liens sera assurée en fonction des dispositions réglementaires, statutaires ou contractuelles.

24.Enfin, le lien de combinaison tel que défini ci-dessus doit exister de manière continue au titre de l'ensemble des exercices d'application du régime de groupe défini au deuxième alinéa de l'article 223 A. En cas de rupture de ce lien en cours d'exercice, le régime de groupe sera considéré comme ayant cessé de s'appliquer rétroactivement au premier jour de l'exercice de rupture pour la filiale considérée.

Sous-section 3 :

Inclusion obligatoire dans le périmètre du groupe

25.Lorsque la société mère opte pour la constitution d'un groupe combiné, toutes les personnes morales dénuées de capital liées par un lien de combinaison à l'entité combinante et qui sont membres du périmètre de combinaison comptable, sont obligatoirement membres du groupe.

Il n'est donc pas nécessaire à ces entités de formuler expressément une option individuelle, à l'instar de celle prévue pour les sociétés pourvues de capital et détenues à 95 % ou plus par la société mère (cf. infra).

26.En outre, l'inclusion dans le périmètre du groupe formé par la personne morale combinante dans les conditions du deuxième alinéa de l'article 223 A est assortie de l'impossibilité, pour chacune des personnes morales dénuées de capital concernées, de former un autre groupe en tant que société mère. Cette impossibilité est expresse en ce qui concerne la constitution d'un groupe répondant aux conditions du premier alinéa de l'article 223 A. Elle est implicite s'agissant de la constitution d'un groupe combiné, les personnes morales concernées ne pouvant être à la fois incluses dans le périmètre d'une autre entité combinante, et entités combinantes elles-mêmes.

27. Exemple

Les hypothèses sont reprises de l'exemple donné au n° 19 ci-dessus, en considérant que la convention établie entre les sociétés K1 et K2 et les mutuelles M1 et M2 désignent la société K1 comme combinante, ce qui permet à cette société d'opter pour la formation d'un groupe au sens du deuxième alinéa de l'article 223 A.

L'option de la société mère K1 entraîne l'inclusion obligatoire dans le périmètre du groupe combiné des deux mutuelles, qui sont dénuées de capital, et qui sont liées à l'entité combinante par un lien de combinaison, en l'occurrence le lien de réassurance via la société K2.

En conséquence de cette inclusion dans le groupe formé par K1, les mutuelles M1 et M2 ne peuvent opter en tant que société mère d'un autre groupe, ni être membres d'un autre groupe, que ce groupe relève du premier ou du deuxième alinéa de l'article 223 A.

Section 2 :

Les sociétés pourvues de capital détenues à 95 % ou plus par la personne morale mère du groupe

Sous-section 1 :

Sociétés éligibles au régime de groupe

28.Les sociétés dont le capital est détenu à 95 % ou plus, directement ou indirectement, par la personne morale tête de groupe peuvent opter pour le régime de groupe combiné. En outre, les sociétés dont le capital est détenu à 95 % ou plus, directement ou indirectement, par les personnes morales dénuées de capital qui sont elles-mêmes membres du groupe, peuvent également opter pour ce régime tout comme les sociétés dont le capital est détenu à 95 %, directement ou indirectement, par des personnes morales membres du groupe pourvues de capital prévu au deuxième alinéa de l'article 223 A. Ce taux de détention doit être respecté de manière continue au cours des exercices d'application du régime.

Il est précisé que l'appréciation du taux de détention doit être effectuée selon les modalités prévues pour l'application du premier alinéa de l'article 223 A, en retenant notamment les règles édictées à l'article 46 quater-0 ZF de l'annexe III relatives à la détention des titres en pleine propriété, et au calcul du taux de détention indirect. Il convient, pour plus de précisions, de se référer à la documentation de base 4 H-6612 en date du 12 juillet 1997, complétée par le BOI 4 H-2-08 .

Sous-section 2 :

Caractère optionnel du régime de groupe

29.Les sociétés capitalistiques visées ci-dessus peuvent opter pour le régime de groupe, mais leur inclusion dans le groupe combiné n'est pas obligatoire, à la différence des personnes morales dénuées de capital.

L'option de ces sociétés est exercée dans les mêmes conditions et délais que celle des sociétés membres d'un groupe formé dans les conditions du premier alinéa de l'article 223 A.

Sous-section 3 :

Prévalence du critère de détention du capital sur le lien de combinaison

30.Les sociétés visées ci-dessus peuvent également être liées par un lien de combinaison, tel que défini au n° 21 ci-dessus, à la personne morale combinante mère du groupe combiné. En effet, des liens de réassurance, ou des services communs peuvent exister entre cette personne morale et certaines des filiales capitalistiques membres du groupe, que ces filiales soient celles de la société mère du groupe ou d'autres personnes morales dénuées de capital.

Dans cette situation, le critère de détention du capital prévaut sur le lien de combinaison, ce dernier n'étant retenu pour le régime de groupe que pour les personnes morales dénuées de capital. Par conséquent, les filiales pourvues de capital, liées à l'entité combinante par un lien de combinaison, mais dont le capital est détenu à moins de 95 % par la société mère ou une autre personne morale dénuée ou non de capital du groupe combiné, ne peuvent être membres du groupe. Par ailleurs, l'inclusion des filiales détenues directement ou indirectement à 95 % ou plus par la société mère est optionnelle, y compris dans le cas où existe un lien de combinaison entre lesdites filiales et l'entité combinante.