B.O.I. N° 92 du 22 MAI 2003

SOUS-SECTION 2 :

Notion « d'impôt français correspondant à ces revenus »

175.Le « montant de l'impôt français correspondant à ces revenus » désigne (point 5. b) du Protocole) :

- lorsque l'impôt dû à raison de ces revenus est calculé par application d'un taux proportionnel, le produit du montant des revenus nets considérés par le taux qui leur est effectivement appliqué. Tel est le cas, par exemple, pour les plus-values à long terme des entreprises industrielles ou commerciales relevant de l'impôt sur le revenu, passibles du taux d'imposition de 16 % prévu à l'article 39 quindecies du code général des impôts ;

- lorsque l'impôt dû à raison de ces revenus est calculé par application d'un barème progressif, le produit du montant des revenus nets considérés par le taux résultant du rapport entre l'impôt effectivement dû à raison du revenu net global imposable selon la législation française et le montant de ce revenu net global.

La référence pour la détermination du crédit d'impôt au montant de l'impôt français correspondant à ces revenus est utilisée au paragraphe 1 a) (i) et (ii) de l'article 24 avec deux objets distincts :

176.a) Au a (i) de ce paragraphe, la référence à « l'impôt français correspondant à ces revenus » a pour effet de permettre à la France de préserver la progressivité de l'impôt sur le revenu acquitté en France. Il s'agit donc d'une règle analogue à celle dite « du taux effectif » (v. D.B. 5-B-3221 ) prévue par d'autres conventions fiscales.

Toutefois, l'impôt étranger acquitté à raison de ces revenus n'est pas déductible pour le calcul du revenu imposable en France.

177.b) Dans le cas du a) (ii) du même paragraphe, elle signifie que la France ne peut accorder sur son impôt une déduction de l'impôt algérien supérieure au montant de l'impôt français correspondant aux revenus considérés.

Cette règle dite « du butoir » est traditionnelle dans les conventions conclues par la France qui prévoient un partage du droit d'imposer. Elle a pour conséquence que l'imputation doit être faite uniquement sur l'impôt français dans la base duquel les revenus concernés ont été compris. Les crédits non imputés ne peuvent être ni reportés, ni restitués.

SOUS-SECTION 3 :

Modalités pratiques d'élimination des doubles impositions

178.Le revenu net global imposable selon la législation française correspond en matière d'impôt sur le revenu à l'ensemble des revenus nets imposables de source française et étrangère.

179.Le revenu net global imposable doit donc prendre en compte tous les revenus qui ont leur source hors de France, pour autant que ces revenus auraient été passibles de l'impôt français en application de la législation interne française.

Par ailleurs, le revenu net global comprend également les revenus dont l'imposition est attribuée à la France par une telle convention (cf. art. 4 bis 2°, 165 bis et 209 I du code général des impôts).

180.L'impôt effectivement dû à raison de ce revenu net global imposable est déterminé par la législation interne, dans les conditions de droit commun.

La cotisation ainsi calculée résulte de l'application du barème progressif à l'ensemble des revenus imposables, selon le droit français, après déduction, le cas échéant, des charges du revenu global, des abattements spécifiques et des déficits déductibles et après prise en compte, le cas échéant, de toute réduction d'impôt.

181.L'attention est appelée sur le fait que les dispositions de la documentation administrative 5 B-3221, numéros 32 et suivants , qui traitent des modalités d'imputation des réductions d'impôt en cas d'imposition selon la règle dite du taux effectif ne trouvent pas à s'appliquer. Il est rappelé que cette règle permet à l'Etat de résidence qui exonère les revenus qui proviennent de l'autre Etat de prendre néanmoins en compte les revenus exonérés pour le calcul du taux d'imposition applicable aux revenus qu'il a le droit d'imposer. La convention franco-algérienne ne retenant pas la méthode d'exonération avec progressivité (taux effectif), l'application de ces modalités d'imputation des réductions d'impôt est sans objet vis-à-vis de cette convention. En conséquence, il convient d'imputer les réductions d'impôt sur la cotisation de base (et non sur l'impôt exigible) par application du rapport :

Cette question est illustrée par l'exemple ci-après (voir n os183 à 187 ).

SOUS-SECTION 4 :

Ordre d'imputation des crédits d'impôt sur l'impôt dû en France

182.Il y a lieu de distinguer les crédits d'impôt restituables de ceux qui ne le sont pas. Il convient d'imputer dans un premier temps sur l'impôt calculé dans les conditions fixées ci-dessus, les crédits d'impôt non restituables (tel est le cas notamment des crédits d'impôt visés ci-avant au A de la sous-section 1 et en règle générale des crédits prévus par les conventions fiscales).

Il convient d'imputer ensuite les crédits d'impôt restituables (ex : avoirs fiscaux provenant de revenus de source française). Les crédits d'impôts non restituables qui n'ont pu être imputés ne peuvent être reportés.

SOUS-SECTION 5 :

Exemple d'application

A. CALCUL DE L'IMPOT FRANÇAIS SUR LE REVENU MONDIAL

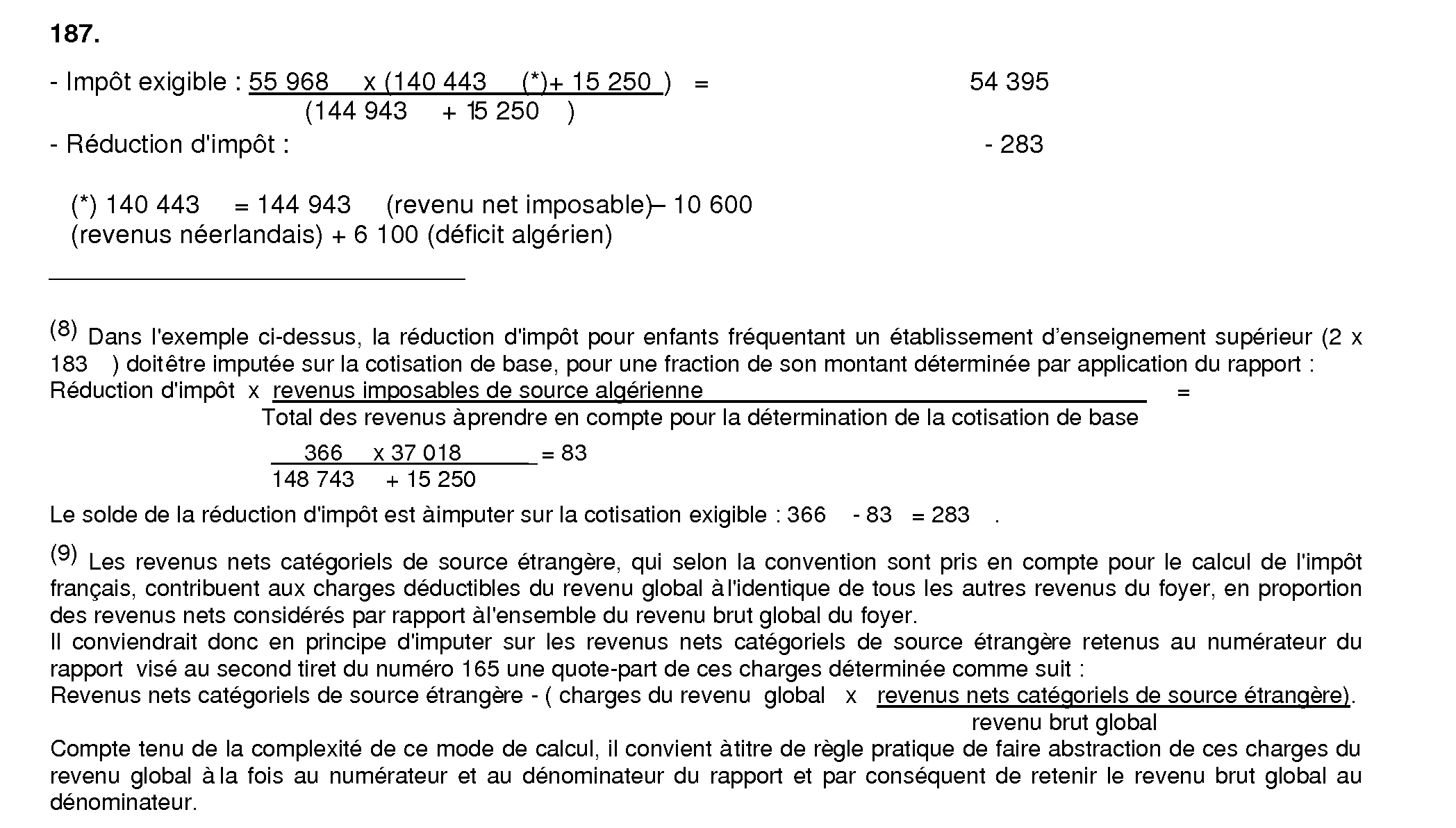

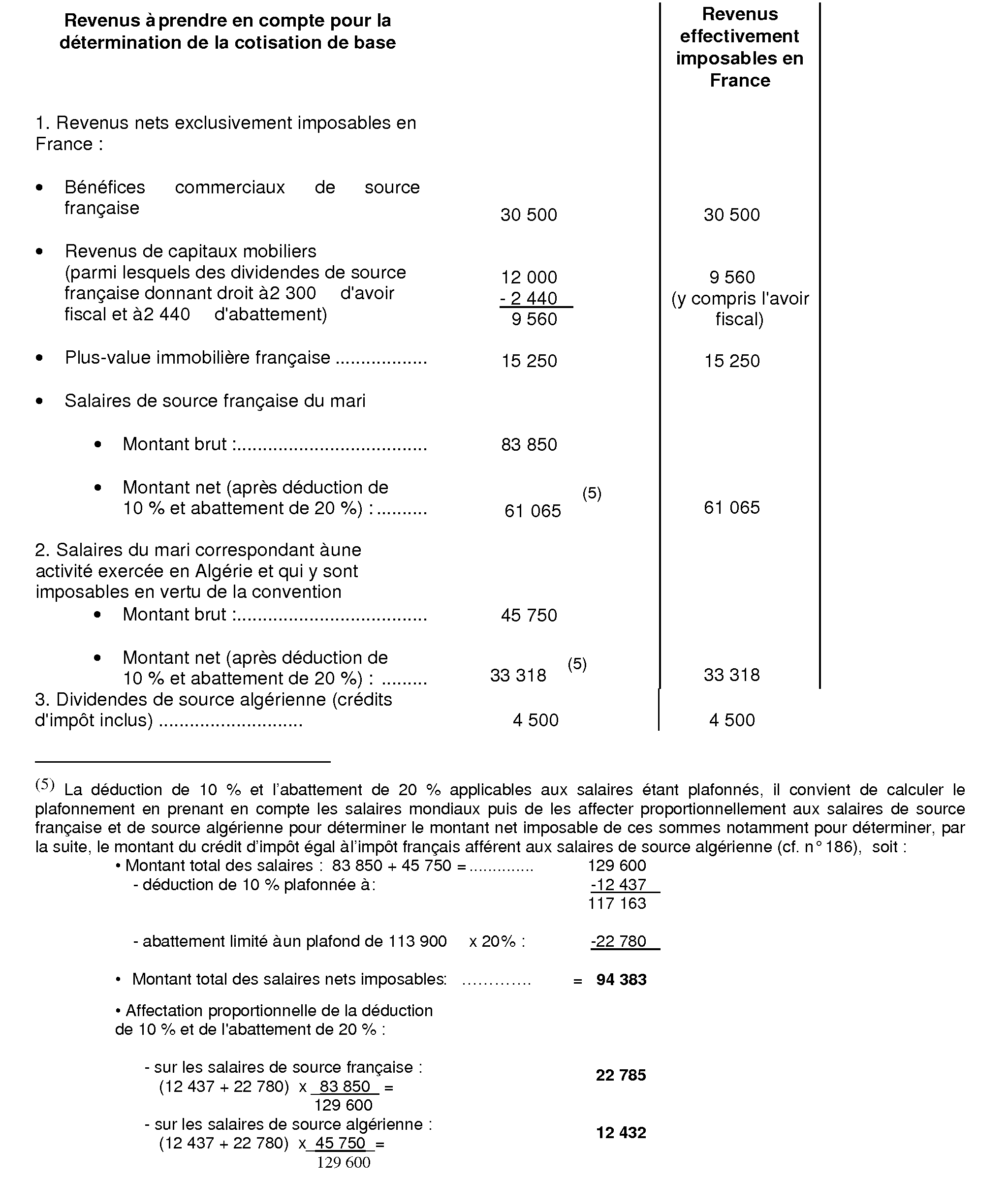

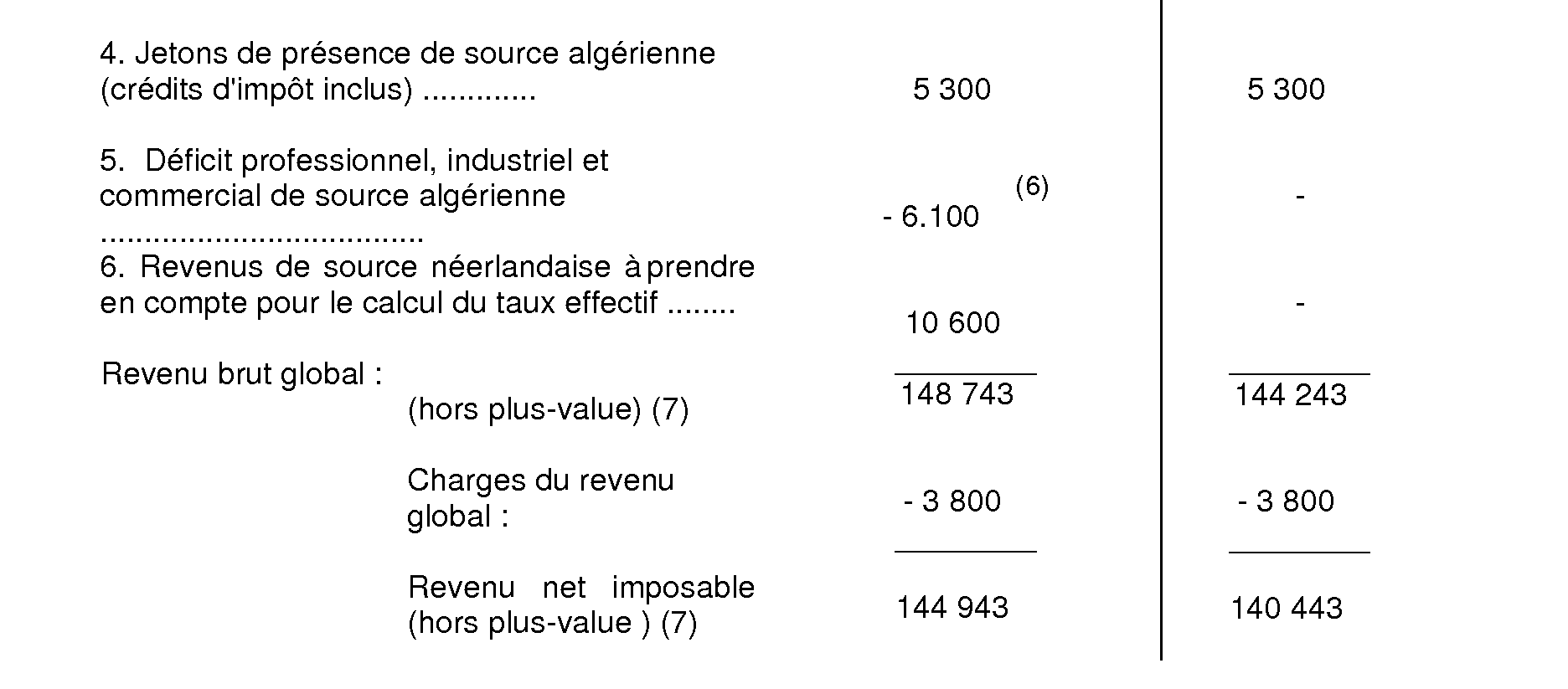

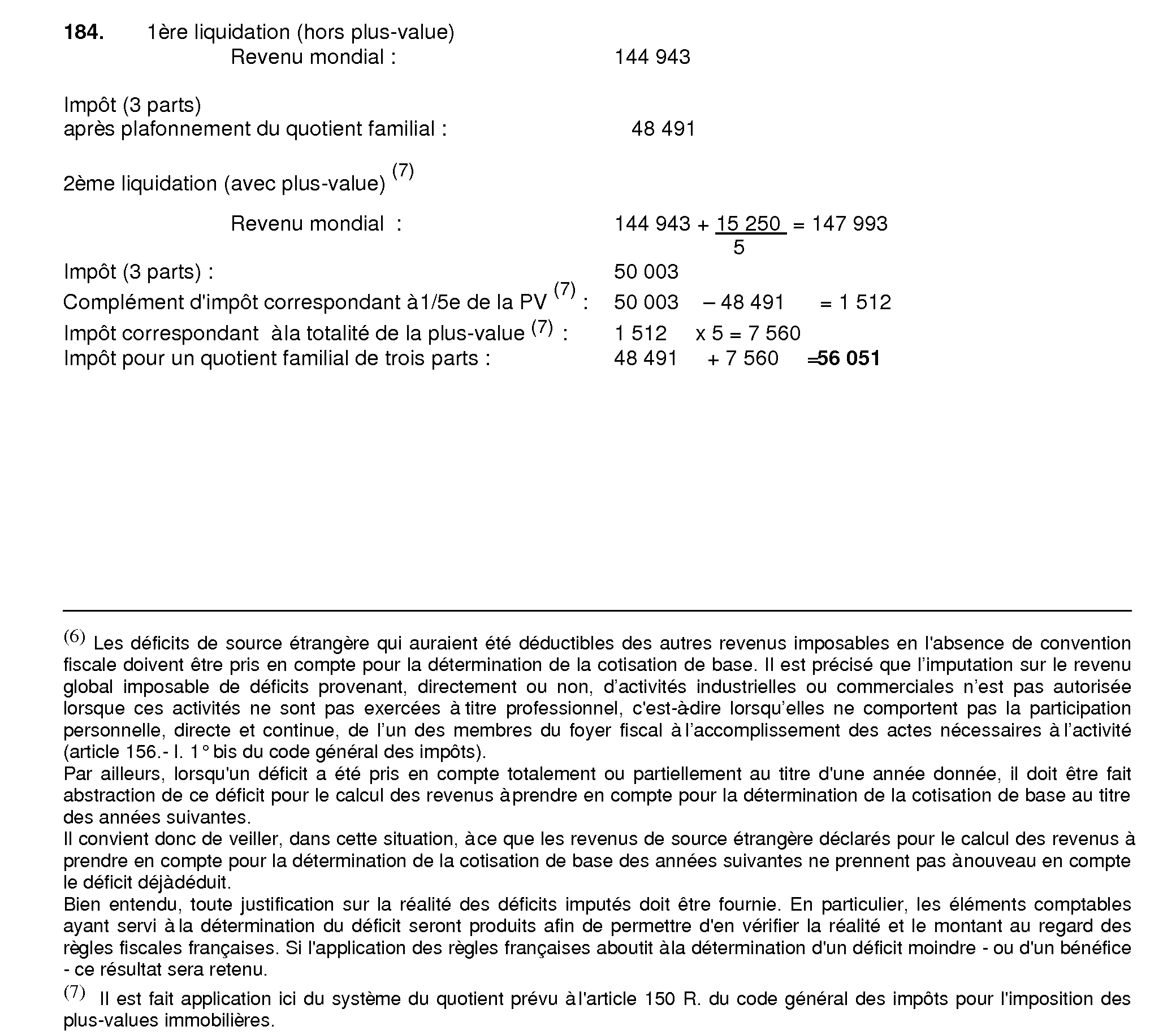

183.Une personne mariée résidente de France, ayant deux enfants à charge suivant une formation d'enseignement supérieur, a disposé au cours de l'année 2002 des revenus suivants :

B. DETERMINATION DE LA COTISATION DE BASE

C. CALCUL DE L'IMPOT FRANÇAIS A PRENDRE EN COMPTE POUR LA DETERMINATION DES CREDITS D'IMPOT AFFERENTS AUX REVENUS ALGERIEN

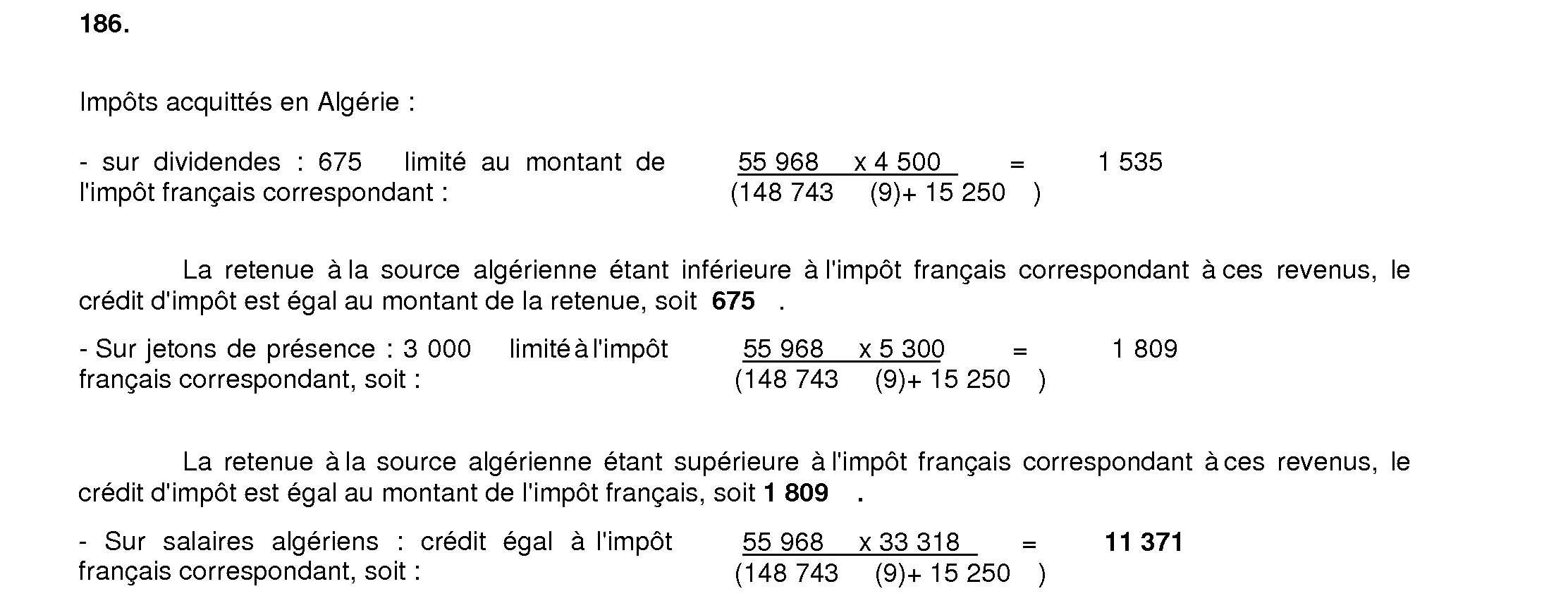

D. DETERMINATION DES CREDITS D'IMPOT AFFERENTS AUX REVENUS ALGERIENS

E. CALCUL DE L'IMPOT FRANÇAIS DU