B.O.I. N° 171 du 25 SEPTEMBRE 2001

3. Le départ du titulaire du certificat principal

119.Lorsque le titulaire du certificat principal quitte l'entreprise ou est appelé à d'autres fonctions, il doit veiller, avant son départ à désigner la personne qui reprendra ses pouvoirs. Elle devra bien sûr détenir un certificat numérique. Grâce à la fonction « gérer vos certificats », le titulaire du certificat principal « sortant » désignera le certificat « entrant » qui prendra alors le statut de certificat principal (cf. n° 113 ).

Par ailleurs, dans la mesure où le nouveau certificat principal reprend les pouvoirs du prédécesseur, les certificats secondaires désignés dans TéléTV@ conservent leur pouvoir.

En revanche si le certificat principal a été révoqué auprès de l'autorité de certification sans être remplacé, les certificats secondaires perdent tous leurs pouvoirs et le redevable se trouve dans l'impossibilité d'accéder au serveur TéléTV@. Il est dans ce cas nécessaire de recommencer toute la procédure de pré-adhésion sur le serveur et de souscription auprès de la recette des impôts (cf. n° 91 ).

4. Le départ du titulaire d'un certificat secondaire

120.La fonction « gérer vos certificats » permet au titulaire du certificat principal d'annuler un certificat secondaire.

Il pourra, le cas échéant, désigner un nouveau certificat secondaire pour habiliter une autre personne dans l'entreprise.

5. Cas où les formalités de déclaration sont effectuées par un expert-comptable externe à l'entreprise

121.L' expert-comptable, porteur d'un certificat numérique, peut être :

- mandaté par l'entreprise et autorisé à représenter celle-ci. Dans ce cas, l'expert comptable doit d'abord remplir les formalités de souscription pour le compte de son client qui l'a dûment mandaté. Copie de ce mandat doit être jointe au dossier de souscription déposé à la recette. Le certificat de l'expert-comptable est enregistré au titre du certificat principal, il a alors tout pouvoir dans TéléTV@.

- habilité par l'entreprise : son certificat est alors déclaré secondaire par le détenteur du certificat principal au sein de l'entreprise.

Sur la possibilité pour les experts-comptables d'effectuer un télérèglement pour le compte de leurs clients, se reporter au n° 23 .

6. L'entreprise a plusieurs dossiers identifiés par des N° FRP 6 distincts.

122.Il s'agit notamment :

- - des collectivités locales qui doivent établir des déclarations séparées pour les activités suivantes :

• réalisation d'une opération de lotissement ou d'aménagement de zone ;

• opérations relatives aux services limitativement énumérés par l'article 260A du code général des impôts.

(Pour leurs autres opérations soumises à la TVA, bien que chacune soit susceptible de faire l'objet de la création d'un secteur d'activité distinct, une seule déclaration CA3 est à déposer) ;

- - des personnes qui exercent des activités soumises au régime simplifié d'imposition de la TVA des exploitants agricoles et des activités relevant du régime général de la TVA, si ces dernières excèdent 200 000 F (30 000 euros) ou 30 % du montant des recettes taxes comprises provenant des activités agricoles. Si ces limites sont dépassées, il est toutefois admis de regrouper les opérations sous le régime général de la TVA si les activités agricoles et non agricoles sont économiquement liées ;

- - des organismes chargés de l'aménagement de zone d'urbanisme qui procèdent à plusieurs opérations d'aménagement. Chaque opération est considérée comme un secteur d'activité distinct et doit faire l'objet d'une déclaration séparée. L'organisme doit déposer en outre une déclaration séparée au titre de son activité générale.

Dans le cadre de la détermination des droits à déduction, ces deux catégories de personnes doivent comptabiliser distinctement les données propres à chaque secteur et établir une déclaration de TVA. A cet effet, elles sont dotées d'autant de numéros FRP (n° de recette +n° de dossier) qu'il y a de secteurs.

Lorsqu'un redevable souscrit habituellement plusieurs déclarations de TVA sous le même numéro SIRET mais avec des numéros FRP distincts, il doit procéder à autant de souscriptions que de numéros de dossiers identifiés par un N° FRP distinct.

Dans ce cas, il a la possibilité de désigner le même représentant légal de l'entreprise, ou la même personne dûment mandatée pour la représenter, pour chacun des dossiers.

Ainsi, il peut utiliser le même certificat (qualifié de principal) pour procéder à la souscription des différents dossiers. (cf. n° 62 ).

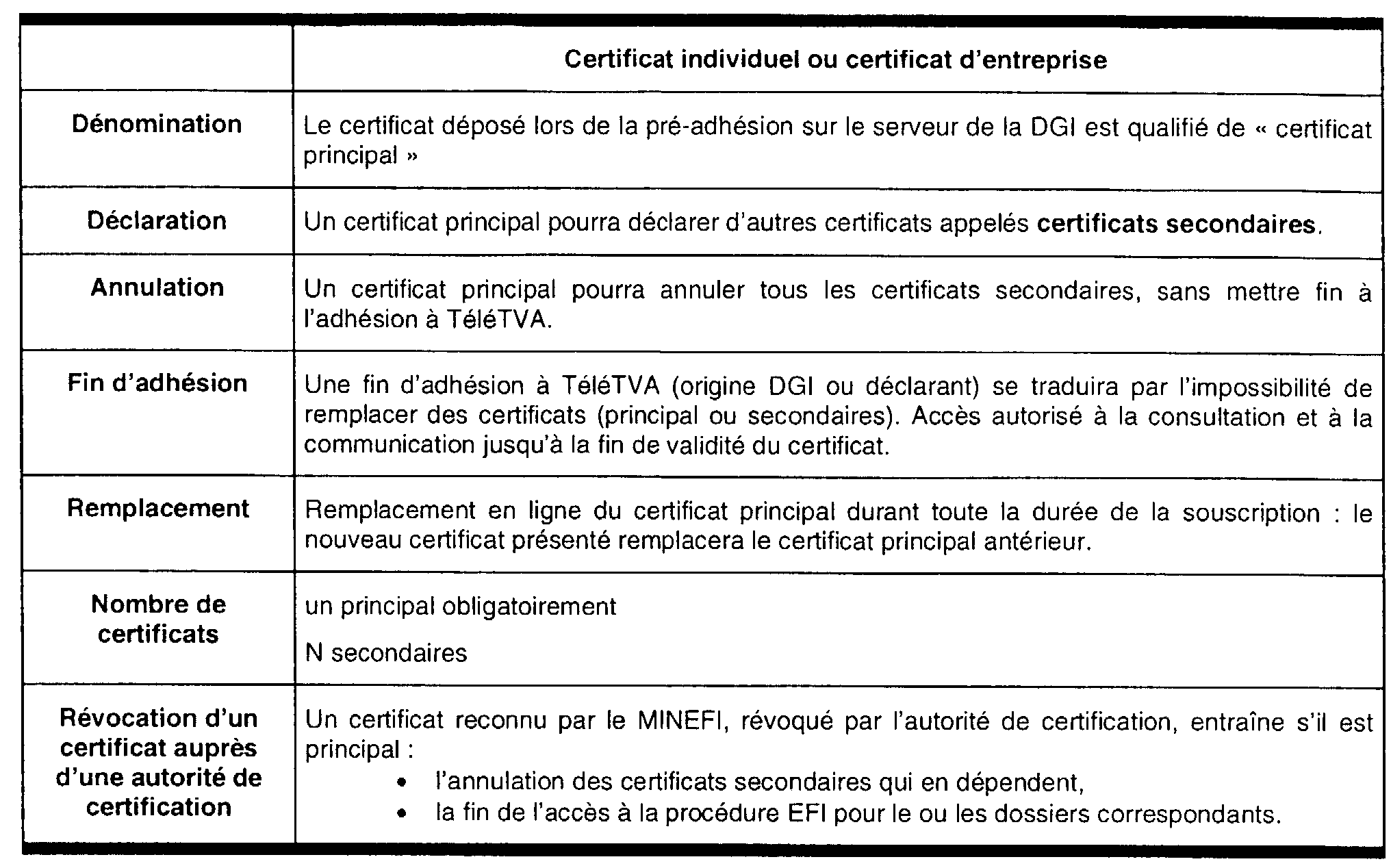

C. TABLEAU RÉCAPITULATIF

123.Les principes relatifs à la gestion des certificats sont récapitulés dans le tableau qui suit :