B.O.I. N° 26 du 7 FEVRIER 2000

BULLETIN OFFICIEL DES IMPÔTS

7 M-1-00

N° 26 du 7 FEVRIER 2000

7 E. / 9

INSTRUCTION DU 31 JANVIER 2000

TIMBRE ET TAXES ASSIMILEES. SUPPRESSION DE CERTAINS DROITS. EXONERATION EN FAVEUR DES REQUETES

ENGAGEES CONTRE UNE DECISION DE REFUS DE VISA. DROIT DE TIMBRE PROPREMENT DIT. TIMBRE DE

DIMENSION. EXONERATION EN FAVEUR DES TITRES DENOMMES « CHEQUES D'ACCOMPAGNEMENT

PERSONNALISE ». TARIFS. MAJORATION.

(LOI DU 29 JUILLET 1998 D'ORIENTATION RELATIVE A LA LUTTE CONTRE LES EXCLUSIONS, ART. 138 II ET III, LOI DE

FINANCES POUR 2000 ART. 31, 33 ET 48).

(C.G.I., art. 902, 905, 907, 947, 949, 949 bis, 950, 952, 960, 961, 963, 966, 968 A, 968 C, 1018 B et 1089 B)

NOR : ECO F 0010007J

[Bureau B 2]

La loi n° 98-657 du 29 juillet 1998 d'orientation relative à la lutte contre les exclusions (JO du 31 juillet1998 p. 11679 et suiv.) a institué une exonération du droit de timbre de dimension en faveur des titres dénommés « chèque d'accompagnement personnalisé » (art. 138 II et III).

Par ailleurs, la loi de finances pour 2000 (n° 99-1172 du 30 décembre 1999 - JO du 31 décembre 1999, p. 19914 et suiv.) :

- supprime plusieurs droits de timbre et taxes assimilées (art. 31) ;

- institue une exonération du droit de timbre de 100 F en faveur des requêtes engagées contre une décision de refus de visa (art. 33) ;

- majore les tarifs du droit de timbre de dimension et le minimum de perception (art. 48).

Ces dispositions appellent les commentaires suivants.

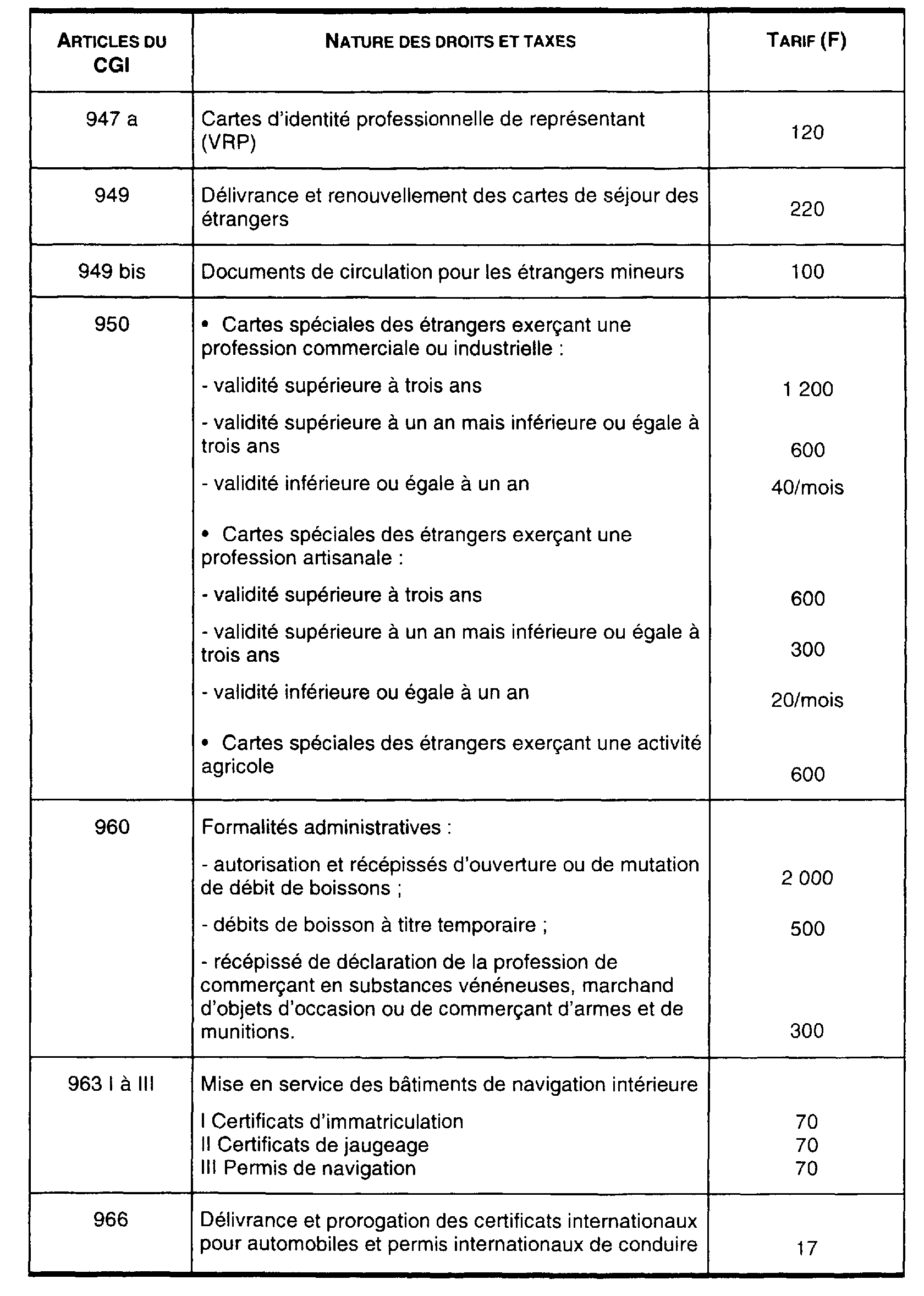

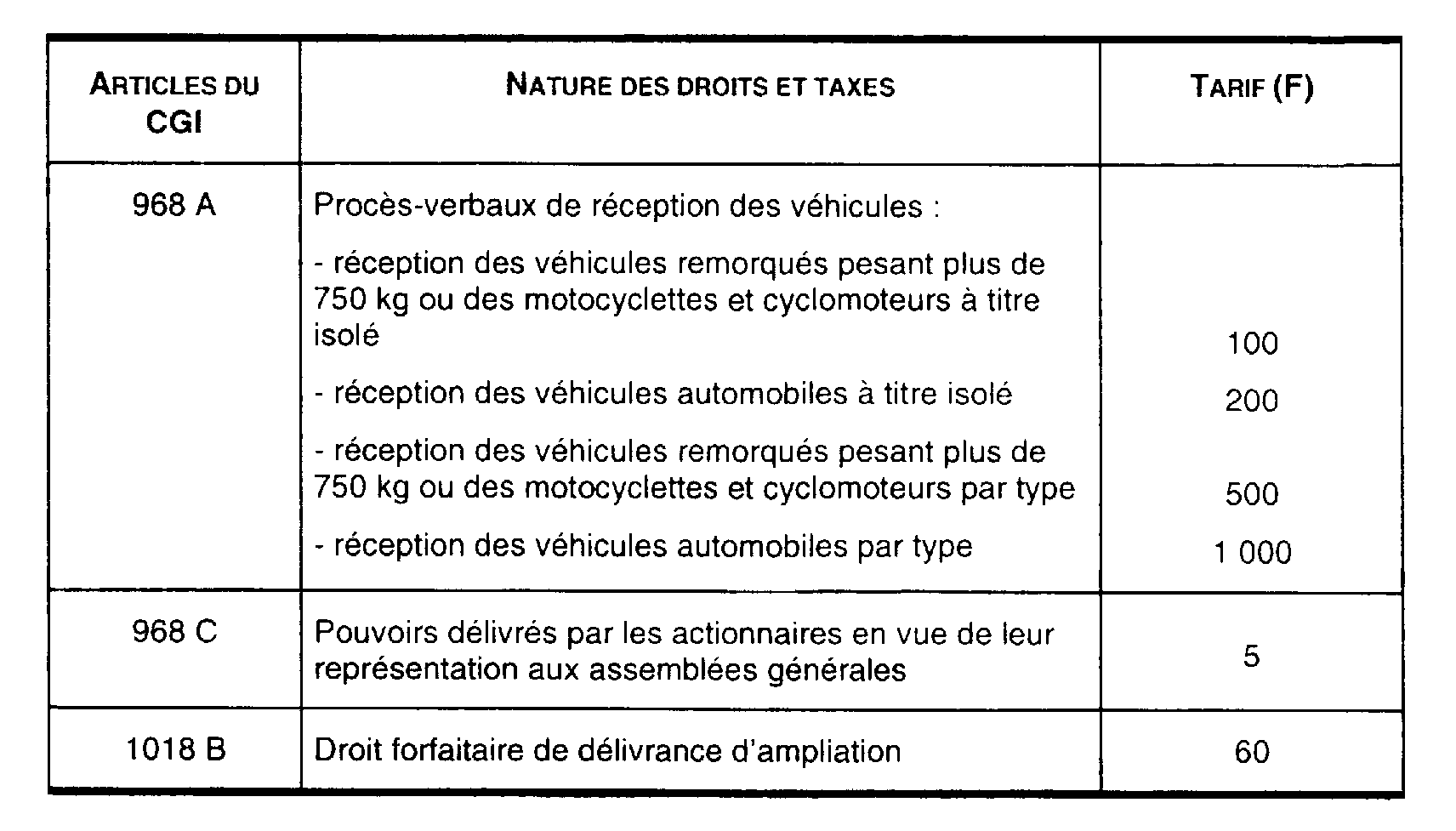

I. Suppression de droits dus à l'occasion de la délivrance de certains documents

Les I et III de l'article 31 de la loi de finances pour 2000 abrogent, à compter du 1er janvier 2000 1 , les droits de timbre ou taxes assimilées suivants :

II. Exonération du droit de timbre sur les requêtes engagées contre une décision de refus de visa

Il résulte des dispositions de l'article 1089 B du code général des impôts que les requêtes enregistrées auprès des juridictions administratives sont soumises à un droit de timbre de 100 F.

Toutefois, les requêtes déposées par les personnes qui remplissent les conditions pour bénéficier de l'aide juridictionnelle prévue pour la loi n° 91-647 du 10 juillet 1991 relative à l'aide juridique bénéficient d'une exonération (CGI, art. 1090-A-III).

L'article 33 de la loi de finances pour 2000 complète l'article 1089 B précité et prévoit une nouvelle exonération du droit de timbre de 100 F en faveur des requêtes engagées contre une décision de refus de visa.

Cette disposition est entrée en vigueur le 1er janvier 2000 et s'applique donc aux requêtes enregistrées à compter de cette date.

III. Exonération du droit de timbre de dimension en faveur des chèques d'accompagnement personnalisé

La loi n° 98-657 du 29 juillet 1998 d'orientation relative à la lutte contre les exclusions a créé des titres de paiement spéciaux dénommés « chèques d'accompagnement personnalisé » ( art. 138-I codifié à l'article L.1611-6 du code général des collectivités territoriales).

Ces titres de paiement, dont les caractéristiques et les conditions d'utilisation sont précisées dans le décret n° 99-862 du 6 octobre 1999, sont délivrés dans le cadre de l'action sociale par des entités publiques limitativement énumérées par la loi aux personnes qui rencontrent des difficultés sociales.

Le II de l'article 138 de la loi précitée, complète par un 16° le 3 de l'article 902 du code général des impôts qui exonère ces titres du droit de timbre de dimension normalement exigible en vertu de l'article 899 du code précité 2 .

A défaut de disposition spéciale, cette exonération s'applique à compter de l'entrée en vigueur de la loi d'orientation relative à la lutte contre l'exclusion (J.O. du 31/07/1998).

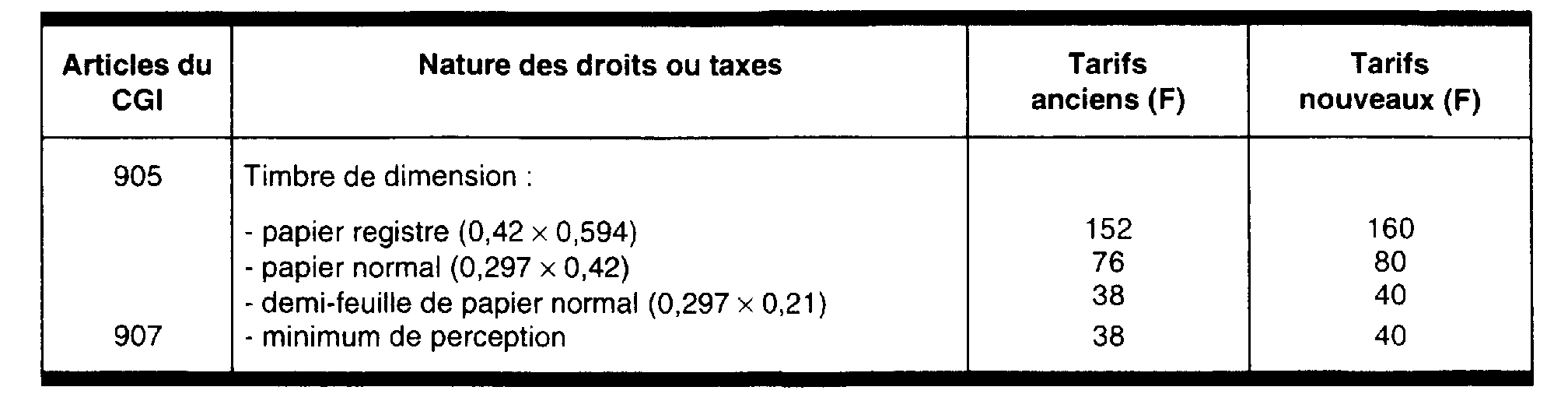

IV. Augmentation des tarifs du droit de timbre de dimension et du minimum de perception

Le tableau suivant indique les tarifs anciens et nouveaux du droit de timbre de dimension faisant l'objet d'une majoration.

La majoration des tarifs prévue à l'article 48 de la loi de finances pour 2000 s'applique à compter du 1er janvier 2000.

Annoter : documentation de base 7 M 1213 n° 1, M 1221 n° 1, M 1222 n° 2, M 221 n°s 8 et 9 , M 223 n° 1 et 2 , M 2422 n°s 4, 7, 8 et 12, M 2441 n° 1 à 10 , M 2443 n° 1 , M 245 n° 1 et 4 , M 2471 n°s 1 à 3, M 249 n° 3 et M 25 n°s 1 à 6 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

1 Quelle que soit la date de la décision ou de l'acte s'agissant de la délivrance d'ampliations.

2 Conformément au III de l'article 138 de la loi susvisée, cette exonération du droit de timbre de dimension est également applicable aux chèques d'accompagnement personnalisé remis par des associations de solidarité agréées au plan national par l'Etat à cet effet.