B.O.I. N° 156 du 22 SEPTEMBRE 2006

CHAPITRE 3 :

OBLIGATIONS DÉCLARATIVES

Section 1 :

Rappel

47.La taxe est acquittée au vu d'une déclaration (imprimé n° 2855) souscrite en un seul exemplaire et déposée au service des impôts du lieu de dépôt de la déclaration de résultats de l'entreprise. Ainsi, pour les sociétés redevables de cette taxe, à la fois au titre des véhicules qu'elles possèdent ou louent et au titre des véhicules possédés ou loués par ses salariés, une seule déclaration est à déposer.

Cette déclaration doit être déposée dans les deux premiers mois de chaque période, soit dans le courant des mois d'octobre et de novembre de chaque année.

Il est précisé que l'obligation de souscription des déclarations par voie électronique prévue au III de l'article 1649 quater B quater, lorsque le chiffre d'affaires ou les recettes excèdent au titre de l'exercice précédent 15 millions €, ne s'applique pas pour la TVS (cf. article 1010 B).

Pour plus de précisions, il convient de se référer à la documentation administrative 7 M 235 en date du 1 er septembre 1997.

Section 2 :

Aménagements apportés pour les sociétés redevables de la taxe au seul titre des remboursements de frais

48.Afin de simplifier les formalités administratives devant normalement être accomplies au titre de la TVS, les sociétés qui ne sont soumises à la TVS qu'au titre des remboursements de frais kilométriques à leurs salariés en application de l'article 1010-0 A, mais pour lesquelles aucune imposition n'est due après application de l'abattement de 15 000 €, n'ont pas à déposer de déclaration portant le n° 2855.

49.Par ailleurs, il est précisé que la déclaration n° 2855 à déposer au titre de la période du 1er octobre 2005 au 30 septembre 2006, disponible sur le site internet « impôts.gouv.fr » sous la rubrique « formulaires » de l'espace dédié aux professionnels ou dans les services de la direction générale des impôts, intègre les différents aménagements annoncés le 5 mai 2006.

CHAPITRE 4 :

RECOUVREMENT ET CONTRÔLE

50.L'article 1010 B du CGI prévoit que le recouvrement et le contrôle de la taxe sont assurés selon les procédures, sûretés, garanties et sanctions applicables en matière de taxe sur le chiffre d'affaires.

51.Ainsi, le droit de reprise de l'administration s'exerce désormais jusqu'à la fin de la troisième année suivant celle au titre de laquelle la taxe est devenue exigible.

Toutefois, il est rappelé que, conformément au deuxième alinéa de l'article L. 176 du livre des procédures fiscales, ce délai est porté au terme de la sixième année lorsque le redevable de la taxe n'a pas déposé dans le délai légal les déclarations qu'il était tenu de souscrire et n'a pas fait connaître son activité à un centre de formalité des entreprises ou au greffe du tribunal de commerce.

52.S'agissant du contentieux de cette taxe, les réclamations sont instruites et jugées comme en matière de taxes sur le chiffre d'affaire. Les litiges relatifs à la TVS relèvent donc désormais des juridictions de l'ordre administratif.

En ce qui concerne le délai de prescription, il convient d'appliquer la prescription triennale à compter de la période d'imposition débutant au 1 er octobre 2005.

53.S'agissant des sanctions, le III de l'article 15 de la loi de finances pour 2006 a abrogé les dispositions de l'article 1840 K qui sanctionnait les infractions relatives à la TVS d'une amende égale à 80 % du montant de la taxe.

Par conséquent, seules sont désormais applicables, outre l'intérêt de retard, les sanctions de droit commun pour défaut de déclaration ou pour défaut de paiement prévues aux articles 1728 et 1731, ainsi que les majorations en cas de mauvaise foi ou manoeuvres frauduleuses prévues à l'article 1729.

54.S'agissant du recouvrement de cette taxe, l'article 1010 B prévoit toutefois que l'obligation de paiement par télérèglement de la TVA et des taxes assimilées au chiffre d'affaires prévue à l'article 1695 quater, lorsque le chiffre d'affaires ou les recettes de l'exercice précédent est supérieur à 15 millions €, ne s'applique pas à la TVS.

CHAPITRE 5 :

ENTREE EN VIGUEUR

55.L'article 14 de la loi de finances pour 2006 qui modifie l'article 1010 s'applique à compter du 1 er octobre 2005, à l'exception de la mesure concernant les véhicules de plus de dix ans qui s'applique à compter du 1 er octobre 2006.

56.L'article 15 de la loi précitée qui créé l'article 1010 B s'applique quant à lui aux périodes d'imposition ouvertes à compter du 1 er octobre 2005.

57.En revanche, l'article 16 de la loi de finances pour 2006 qui a créé l'article 1010-0 A entre en vigueur à compter du 1 er janvier 2006.

58.Ainsi, l'article 1010-0 A ne s'applique que sur les trois derniers trimestres pour la période d'imposition allant du 1 er octobre 2005 au 30 septembre 2006.

DB lié : 7 M 23

BOI liés : 7 M-1-99 et 7 M-8-99

Le Ministre délégué au Budget et à la Réforme de l'État, Porte-Parole du Gouvernement

Jean-François COPÉ

•

Annexe 1 : Exemples

EXEMPLE 1 :

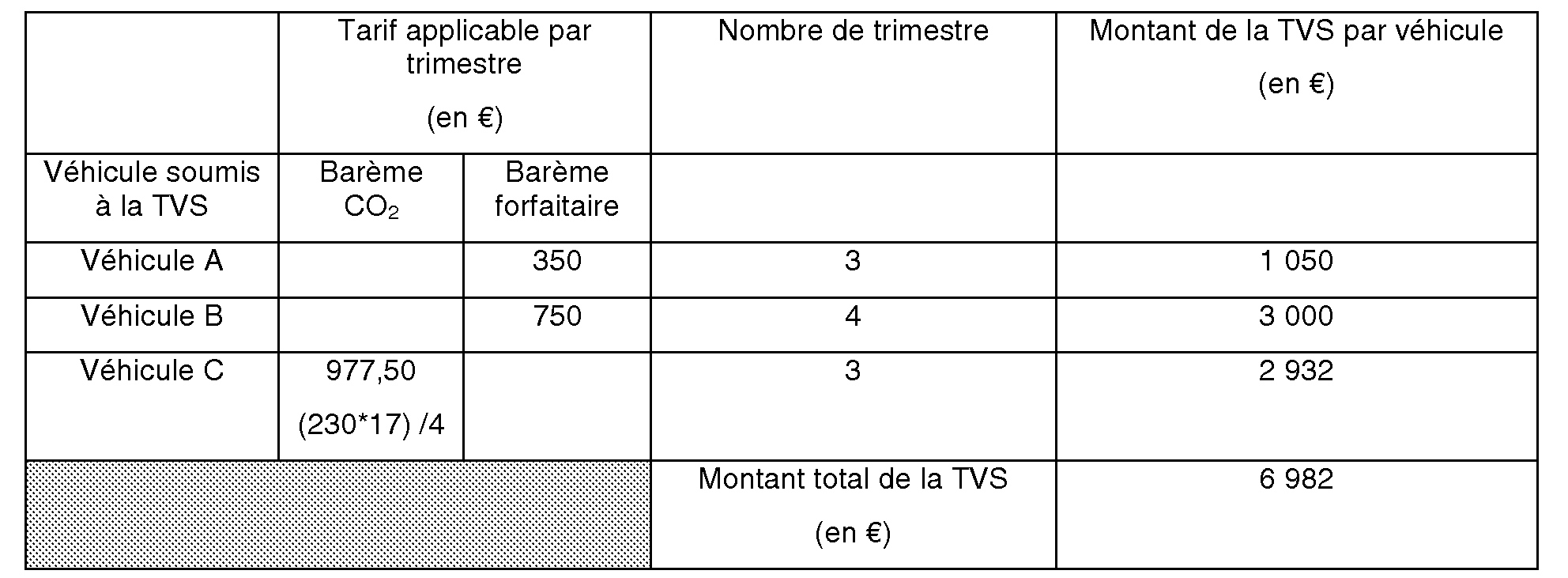

La société F possède le parc automobile suivant :

- un véhicule A qui a été mis en circulation le 30 mai 2004 et possédé à partir du 1 er janvier 2006 ;

- un véhicule B qui a été mis en circulation le 5 mars 2005 et possédé à partir du 1 er avril 2005 ;

- un véhicule C qui a été mis en circulation le 30 juin 2004 et possédé à partir du 1 er janvier 2006.

Le véhicule A a une puissance fiscale de 5 CV et émet 130 grammes de CO 2 par kilomètre.

Le véhicule B a une puissance fiscale de 8 CV et émet 170 grammes de CO 2 par kilomètre.

Le véhicule C a une puissance fiscale de 10 CV et émet 230 grammes de CO 2 par kilomètre.

Tous les véhicules ont fait l'objet d'une réception communautaire.

Calcul de la TVS :

La société devra donc acquitter 6 982 € pour la période d'imposition allant du 1 er octobre 2005 au 30 septembre 2006.

EXEMPLE 2 :

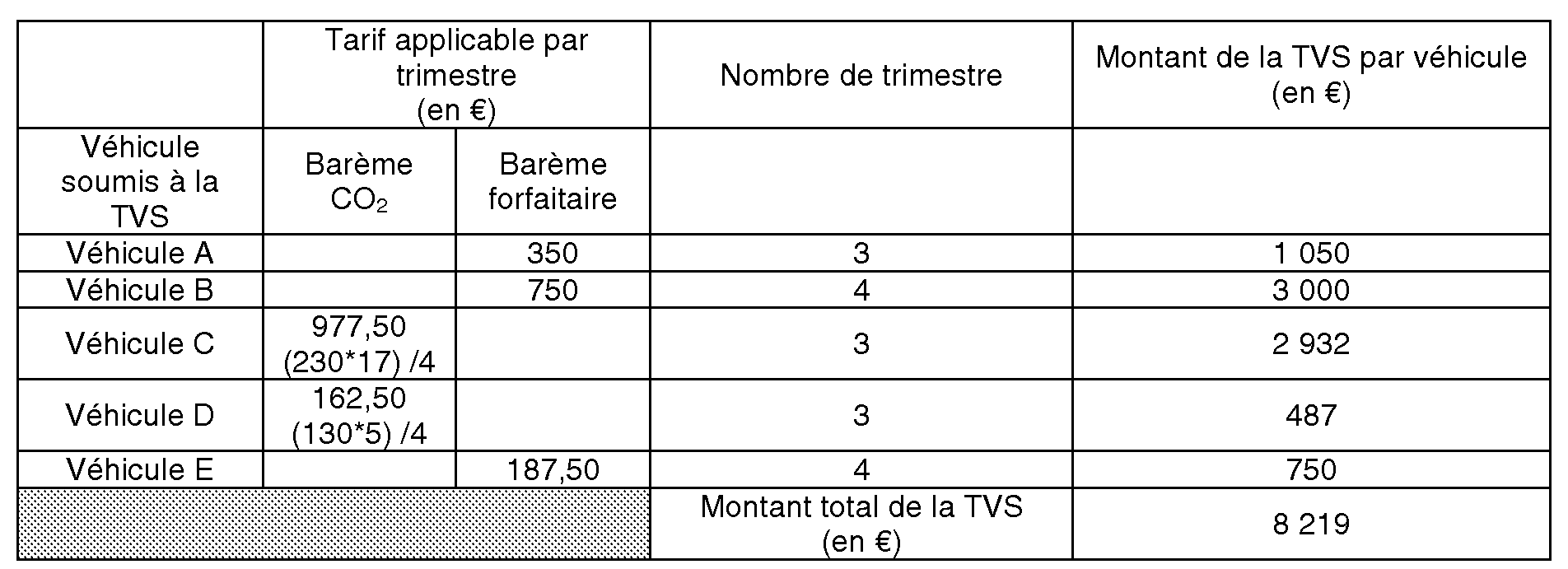

La société F possède le parc automobile suivant :

- un véhicule A qui a été mis en circulation le 30 mai 2004 et possédé à partir du 1 er janvier 2006 ;

- un véhicule B qui a été mis en circulation le 5 mars 2005 et possédé à partir du 1 er avril 2005 ;

- un véhicule C qui a été mis en circulation le 30 juin 2004 et possédé à partir du 1 er janvier 2006.

Le véhicule A a une puissance fiscale de 5 CV et émet 130 grammes de CO 2 par kilomètre.

Le véhicule B a une puissance fiscale de 8 CV et émet 170 grammes de CO 2 par kilomètre.

Le véhicule C a une puissance fiscale de 10 CV et émet 230 grammes de CO 2 par kilomètre.

La société loue aussi, en Belgique, les véhicules suivants :

- un véhicule D qui a été mis en circulation le 30 mai 2005 ;

- un véhicule E qui a été mis en circulation le 5 mars 2005.

Le véhicule D est loué par la société depuis le 1 er janvier 2006 et le véhicule E depuis le 1 er avril 2005.

Les véhicules D et E ont une puissance fiscale de 4 CV et émettent 130 grammes de CO 2 par kilomètre.

Tous les véhicules ont fait l'objet d'une réception communautaire.

Calcul de la TVS :

La société devra donc acquitter un montant de 8 219 € pour la période allant du 1 er octobre 2005 au 30 septembre 2006.

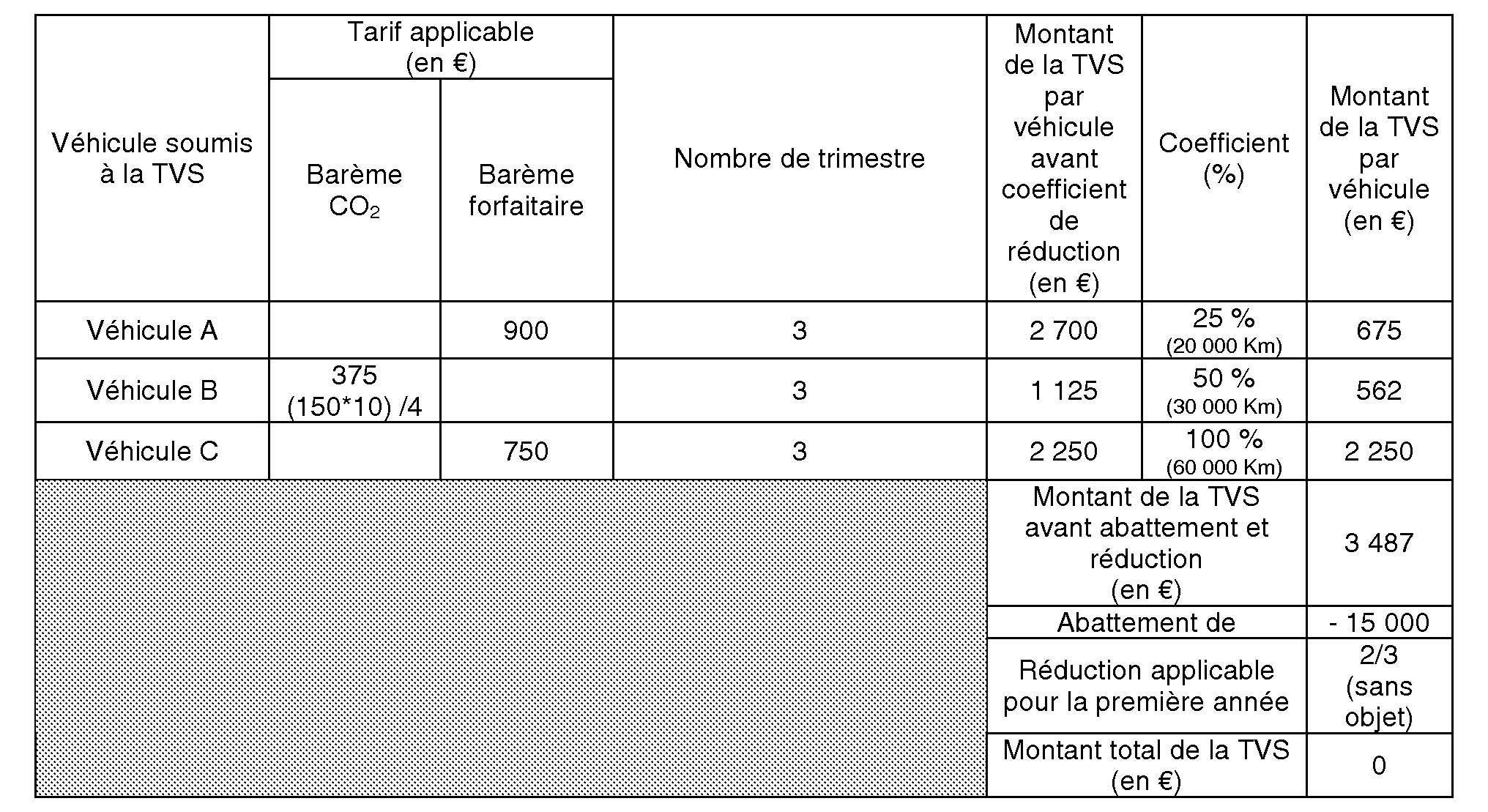

EXEMPLE 3 :

La société F possède un véhicule et rembourse les frais kilométriques pour les déplacements professionnels effectués par ses trois salariés.

- véhicule possédé par la société :

Ce véhicule a été mis en circulation à partir du 2 juin 2005 et possédé à partir du 1 er janvier 2006.

Il émet 250 grammes de CO 2 par kilomètre et a une puissance fiscale de 12 CV.

- véhicule du salarié A :

Il possède un véhicule mis en circulation le 1 er octobre 2005 et l'utilise depuis cette date pour ses déplacements professionnels.

Le véhicule émet 260 grammes de CO 2 par kilomètre et a une puissance fiscale de 13 CV.

Le salarié a parcouru 20 000 kilomètres du 1 er janvier 2006 au 30 septembre 2006 qui lui ont été remboursés par la société.

- véhicule du salarié B :

Il possède un véhicule mis en circulation le 1 er janvier 2006 et l'utilise depuis cette date pour ses déplacements professionnels.

Le véhicule émet 150 grammes de CO 2 par kilomètre et a une puissance fiscale de 7 CV.

Le salarié a parcouru 30 000 kilomètres du 1 er janvier 2006 au 30 septembre 2006 qui lui ont été remboursés par la société.

- véhicule du salarié C :

Il possède un véhicule mis en circulation le 1 er janvier 2003 et l'utilise depuis cette date pour ses déplacements professionnels.

Le véhicule émet 200 grammes de CO 2 par kilomètre et a une puissance fiscale de 9 CV.

Le salarié a parcouru 60 000 kilomètres du 1 er janvier 2006 au 30 septembre 2006 qui lui ont été remboursés par la société.

Tous les véhicules ont fait l'objet d'une réception communautaire.

Calcul de la TVS due au titre de la période du 1 eroctobre 2005 au 30 septembre 2006 :

- Véhicule possédé par la société :

- Véhicule des salariés :

La société devra donc acquitter pour cette période d'imposition 3 187 € .

EXEMPLE 4 :

La société F verse chaque mois des indemnités kilométriques pour les déplacements professionnels effectués par son salarié et son dirigeant.

- véhicule du dirigeant :

Il possède un véhicule mis en circulation le 1 er octobre 2005 et l'utilise depuis cette date pour ses déplacements professionnels. Il a effectué 18 000 kilomètres du 1 er octobre 2006 au 30 juin 2007. Le véhicule émet 260 grammes de CO 2 par kilomètre et a une puissance fiscale de 13 CV.

Par ailleurs, il achète un véhicule neuf le 30 juin 2007 et utilise ce véhicule pour effectuer ces déplacements professionnels jusqu'à la fin de la période d'imposition.

Le véhicule émet 200 grammes de CO 2 par kilomètre et a une puissance fiscale de 10 CV. Il effectue avec ce véhicule 20 000 kilomètres au cours de la période d'imposition.

- véhicule du salarié :

Il possède un véhicule mis en circulation le 1 er janvier 2006 et l'utilise pour ses déplacements professionnels au cours de la période d'imposition.

Le véhicule émet 150 grammes de CO 2 par kilomètre et a une puissance fiscale de 7 CV. Il a parcouru 30 000 kilomètres.

Tous les véhicules ont fait l'objet d'une réception communautaire.

Calcul de la TVS due au titre de la période du 1 er octobre 2006 au 30 septembre 2007 :

La société devra donc acquitter pour cette période d'imposition 0 € .

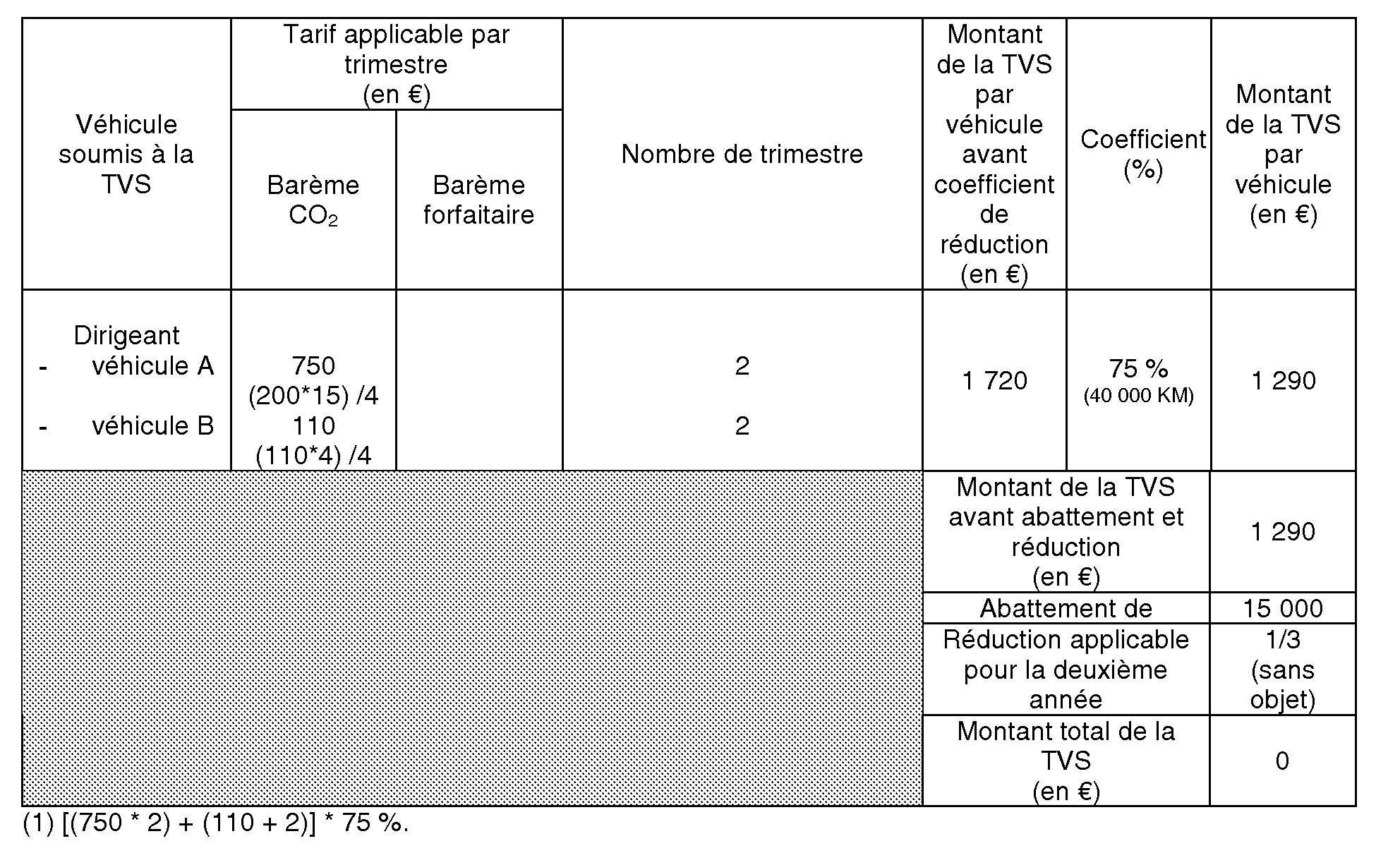

EXEMPLE 5 :

La société F a un dirigeant qui effectue des déplacements professionnels pour la période d'imposition allant du 1 er octobre 2006 au 30 septembre 2007. La société lui verse chaque mois des indemnités kilométriques. Le dirigeant utilise deux véhicules pour ses déplacements professionnels :

- un véhicule A mis en circulation le 1 er octobre 2006 qui émet 200 grammes de CO 2 par kilomètre ;

- un véhicule B mis en circulation le 1 er juin 2006 qui émet 110 grammes de CO 2 par kilomètre.

Le dirigeant effectue 10 000 kilomètres par trimestre. Lors des deux premiers trimestres, il effectue la majorité de ses kilomètres avec le véhicule A. En revanche, pour les trimestres restants il utilise le véhicule B.

Les deux véhicules ont fait l'objet d'une réception communautaire.

Calcul de la TVS due au titre de la période allant du 1 er octobre 2006 au 30 septembre 2007 :

La société devra donc acquitter pour cette période d'imposition 0 € .

Annexe 2 : Articles 14, 15 et 16 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 (1)

NOR : ECOX0500239L

Article 14

I. - L'article 1010 du code général des impôts est ainsi modifié :

1° Le premier alinéa est ainsi rédigé :

« Les sociétés sont soumises à une taxe annuelle à raison des véhicules qu'elles utilisent en France quel que soit l'État dans lequel ils sont immatriculés, ou qu'elles possèdent et qui sont immatriculés en France, lorsque ces véhicules sont immatriculés dans la catégorie des voitures particulières au sens du 1 du C de l'annexe II à la directive 70/156/CEE du Conseil, du 6 février 1970, concernant le rapprochement des législations des Etats membres relatives à la réception des véhicules à moteur et de leurs remorques. » ;

2° Les a et b sont ainsi rédigés :

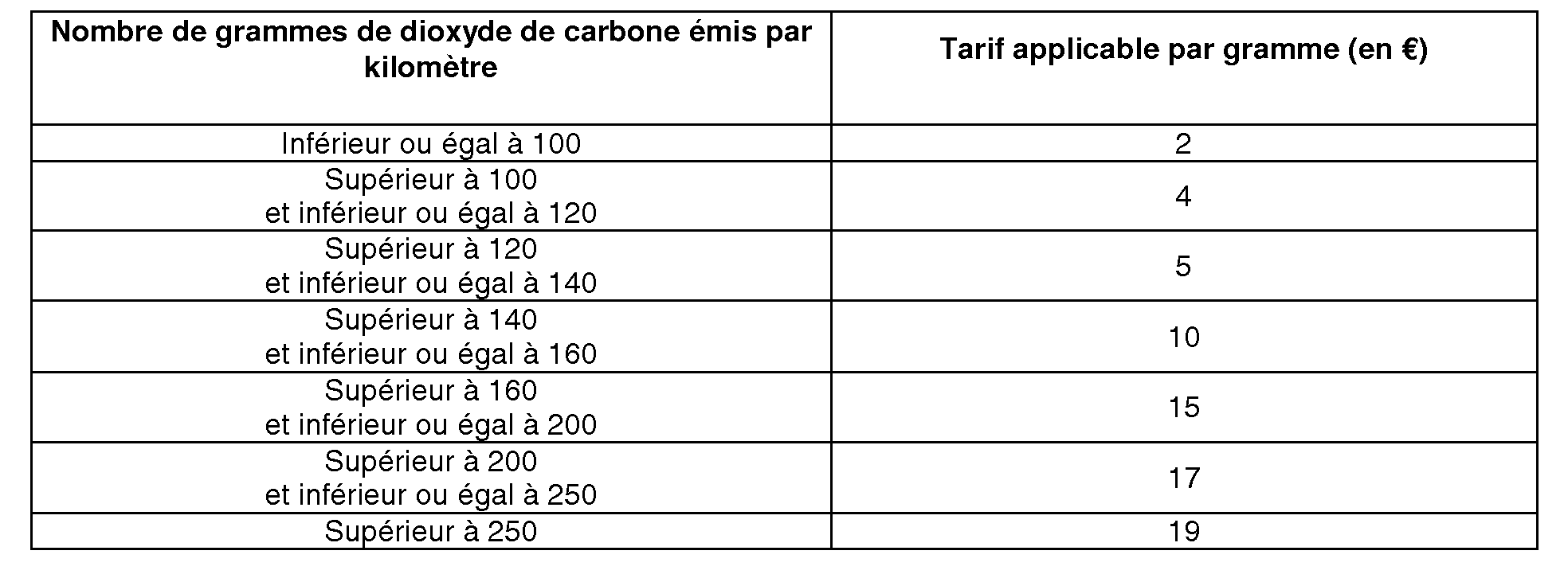

« a) Pour les véhicules ayant fait l'objet d'une réception communautaire au sens de la même directive et dont la première mise en circulation intervient à compter du 1 er juin 2004, et qui n'étaient pas possédés ou utilisés par la société avant le 1er janvier 2006, le tarif applicable est le suivant :

« b) Pour les véhicules autres que ceux mentionnés au a, le tarif applicable est le suivant :

3° Dans le cinquième alinéa, les mots : « ainsi que les cas d'exonération en ce qui concerne les véhicules de fabrication ancienne » sont supprimés ;

4° Avant le dernier alinéa, il est inséré un alinéa ainsi rédigé :

« Elle n'est pas déductible pour l'établissement de l'impôt sur les sociétés. »

II. - Les articles 1599 C à 1599 K et les articles 1599 nonies à 1599 duodecies du même code sont abrogés.

III. - Le b du V de l'article 1647 du même code est abrogé.

IV. - Au 3° de l'article L. 66 du livre des procédures fiscales, les mots : « et à la taxe différentielle sur les véhicules à moteur » sont supprimés.

V. - Les dispositions prévues aux 1°, 2° et 4° du I s'appliquent aux périodes d'imposition ouvertes à compter du 1er octobre 2005. Celles prévues au 3° du I s'appliquent aux périodes d'imposition ouvertes à compter du 1 er octobre 2006.

VI. - Les dispositions prévues aux II, III, IV et VIII s'appliquent à compter de la période d'imposition s'ouvrant le 1 er décembre 2006.

VII. - A compter du 1er janvier 2006, le produit de la taxe différentielle sur les véhicules à moteur perçu en application de l'article 1599 I bis du code général des impôts est affecté au budget général de l'Etat.

VIII. - Le code général des collectivités territoriales est ainsi modifié :

1° Dans la deuxième phrase de l'article L. 2333-17, les mots : « à l'article 1599 C du code général des impôts » sont remplacés par les mots : « aux articles 1599 C à 1599 K du code général des impôts dans leur version applicable avant le 1 er janvier 2006 » ;

2° A la fin de l'article L. 2333-18, les mots : « à l'article 1599 C du code général des impôts » sont remplacés par les mots : « aux articles 1599 C à 1599 K du code général des impôts dans leur version applicable avant le 1 er janvier 2006 » ;

Article 15

I. - Après l'article 1010 A du code général des impôts, il est inséré un article 1010 B ainsi rédigé :

« Art. 1010 B. - Le recouvrement et le contrôle de la taxe prévue à l'article 1010 sont assurés selon les procédures, sûretés, garanties et sanctions applicables en matière de taxes sur le chiffre d'affaires.

« Les réclamations sont instruites et jugées comme en matière de taxes sur le chiffre d'affaires.

« Par dérogation aux dispositions du premier alinéa, les dispositions du III de l'article 1649 quater B quater et de l'article 1695 quater ne sont pas applicables. »

II. - Dans l'avant-dernier alinéa de l'article 1010 du même code, les mots : « perçue par voie de timbre » sont remplacés par les mots : « acquittée sur déclaration ».

III. - L'article 1840 K du même code est abrogé.

IV. - Les dispositions des I, II et III s'appliquent aux périodes d'imposition ouvertes à compter du 1er octobre 2005.

Article 16

I. - Après l'article 1010 du code général des impôts, il est inséré un article 1010-0 A ainsi rédigé :

« Art. 1010-0 A. - I. - Sont considérés comme véhicules utilisés par les sociétés au sens de l'article 1010 les véhicules possédés ou pris en location par les salariés d'une société ou ses dirigeants et pour lesquels la société procède au remboursement des frais kilométriques.

« II. - Le montant de la taxe sur les véhicules de sociétés afférent aux véhicules mentionnés au I est déterminé par application d'un coefficient, fondé sur le nombre de kilomètres pris en compte pour le remboursement au propriétaire ou à l'utilisateur desdits véhicules durant la période d'imposition, au tarif liquidé en application de l'article 1010 :