B.O.I. N° 84 du 5 MAI 1999

CHAPITRE DEUXIEME

ACTIONS, PARTS OU DROITS DE PERSONNES MORALES OU D'ORGANISMES DONT LA PROPRIETE PERMET AU DONATEUR OU AU DEFUNT DE POSSEDER, DIRECTEMENT OU PAR PERSONNE INTERPOSEE, PLUS DE LA MOITIE DES TITRES OU DROITS D'UNE PERSONNE MORALE OU D'UN ORGANISME, PROPRIETAIRE D'IMMEUBLES SIS EN FRANCE

A. RAPPEL DU REGIME ANTERIEUR

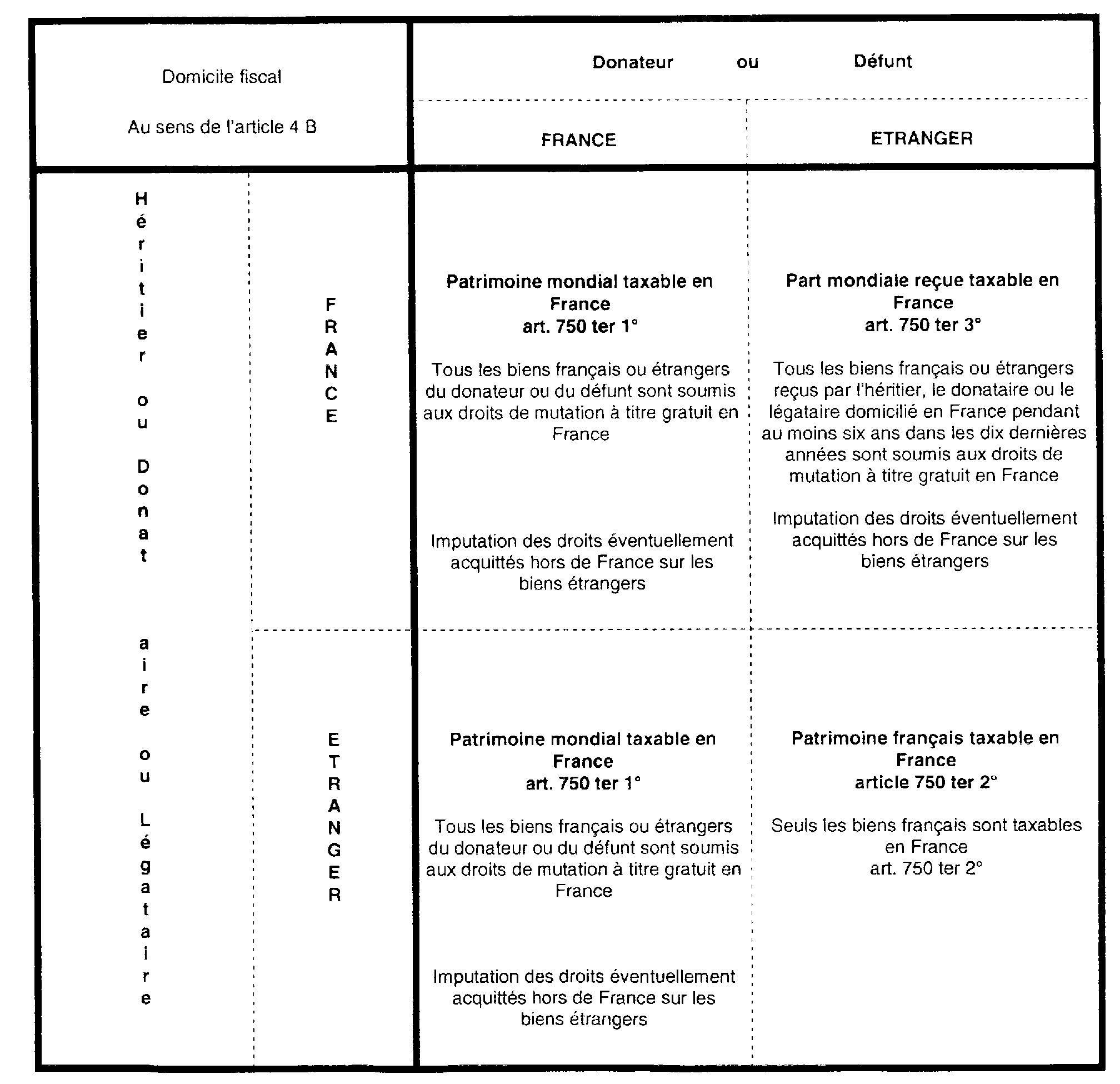

Sous réserve des dispositions des conventions internationales conclues entre la France et divers pays étrangers, lorsque le donateur ou le défunt n'a pas son domicile fiscal en France, les droits de mutation à titre gratuit sont dus à raison des seuls biens meubles et immeubles situés en France.

A cet égard, sont notamment considérées comme françaises les actions ou parts de sociétés ou personnes morales non cotées en bourse dont le siège est situé hors de France et dont l'actif est principalement constitué d'immeubles ou de droits immobiliers situés sur le territoire français, et ce à proportion de la valeur de ces biens par rapport à l'actif total de la société (DB 7 G 2141 n° 21 à 26 ).

B. NOUVELLE DISPOSITION

L'article 23.1 de la loi de finances pour 1999 complète l'article 750 ter 2° du code général des impôts des dispositions suivantes :

- Il pose le principe général de taxation aux droits de mutation à titre gratuit des immeubles situés en France, qui sont possédés directement ou indirectement, par un donateur ou un défunt qui n'a pas son domicile fiscal en France au sens de l'article 4 B code général des impôts ;

- Il étend le champ d'application des droits de mutation à titre gratuit à certaines participations dans des personnes morales ou organismes étrangers transmises par un donateur ou un défunt domicilié hors de France qui lui permettent de posséder indirectement un immeuble en France.

Désormais, tout immeuble ou droit immobilier est réputé possédé indirectement lorsqu'il appartient à des personnes morales ou des organismes dont le donateur ou le défunt, seul ou conjointement avec son conjoint, leurs ascendants ou descendants ou leurs frères et soeurs, détient plus de la moitié des actions, parts ou droits, directement ou par l'intermédiaire d'une chaîne de participations au sens de l'article 990 D du code précité, quel que soit le nombre de personnes morales ou d'organismes interposés.

La valeur des immeubles ou droits immobiliers possédés indirectement est déterminée par la proportion de la valeur de ces biens ou des actions, parts ou droits représentatifs de tels biens dans l'actif total des organismes ou personnes morales dont le donateur ou le défunt détient directement les parts, actions ou droits.

I. Conditions d'application du nouveau dispositif

1. Actions, parts ou droits concernés

Il s'agit des actions ou parts de personnes morales, et des droits détenus dans des organismes qui ne sont pas dotés de la personnalité morale en France (trusts, fondations étrangères...). A cet égard peu importe la forme de la personne morale ou de l'organisme en cause.

2. La personne morale ou l'organisme contrôlé directement ou indirectement par le donateur ou le défunt doit détenir à son actif un immeuble ou un droit immobilier sis en France qui n'est pas affecté à sa propre exploitation

L'actif de la personne morale ou de l'organisme, détenu par le donateur ou le défunt, peut être constitué :

- d'immeubles bâtis ou non bâtis situés sur le territoire français ou de droits réels immobiliers portant sur ces biens (usufruit, nue propriété, droit d'usage ...), donnés ou non en location ;

- de titres ou de droits d'une personne morale ou d'un organisme propriétaire de biens ou droits immobiliers sur le territoire français ;

- de titres ou de droits d'une personne morale ou un autre organisme titulaire d'une participation dans une autre personne morale ou un organisme propriétaire des biens ou droits immobiliers français.

Pour l'application de cette disposition peu importe la valeur de ces biens ou droits immobiliers dans l'actif total de la personne morale ou de l'organisme contrôlé directement ou indirectement par le donateur ou le défunt. Ainsi, il n'est pas nécessaire que l'actif de la personne morale ou de l'organisme en cause soit principalement constitué d'immeubles ou de droits réels immobiliers situés sur le territoire français, ou de titres de personnes morales elles-mêmes à prépondérance immobilière.

Toutefois, l'article 23.1 de la loi de finances pour 1999 prévoit que ne sont pas pris en considération les immeubles situés sur le territoire français affectés par une personne morale ou un organisme à sa propre exploitation industrielle, commerciale, agricole, ou à l'exercice d'une profession non commerciale (DB 7 G 2141 n° 24 ).

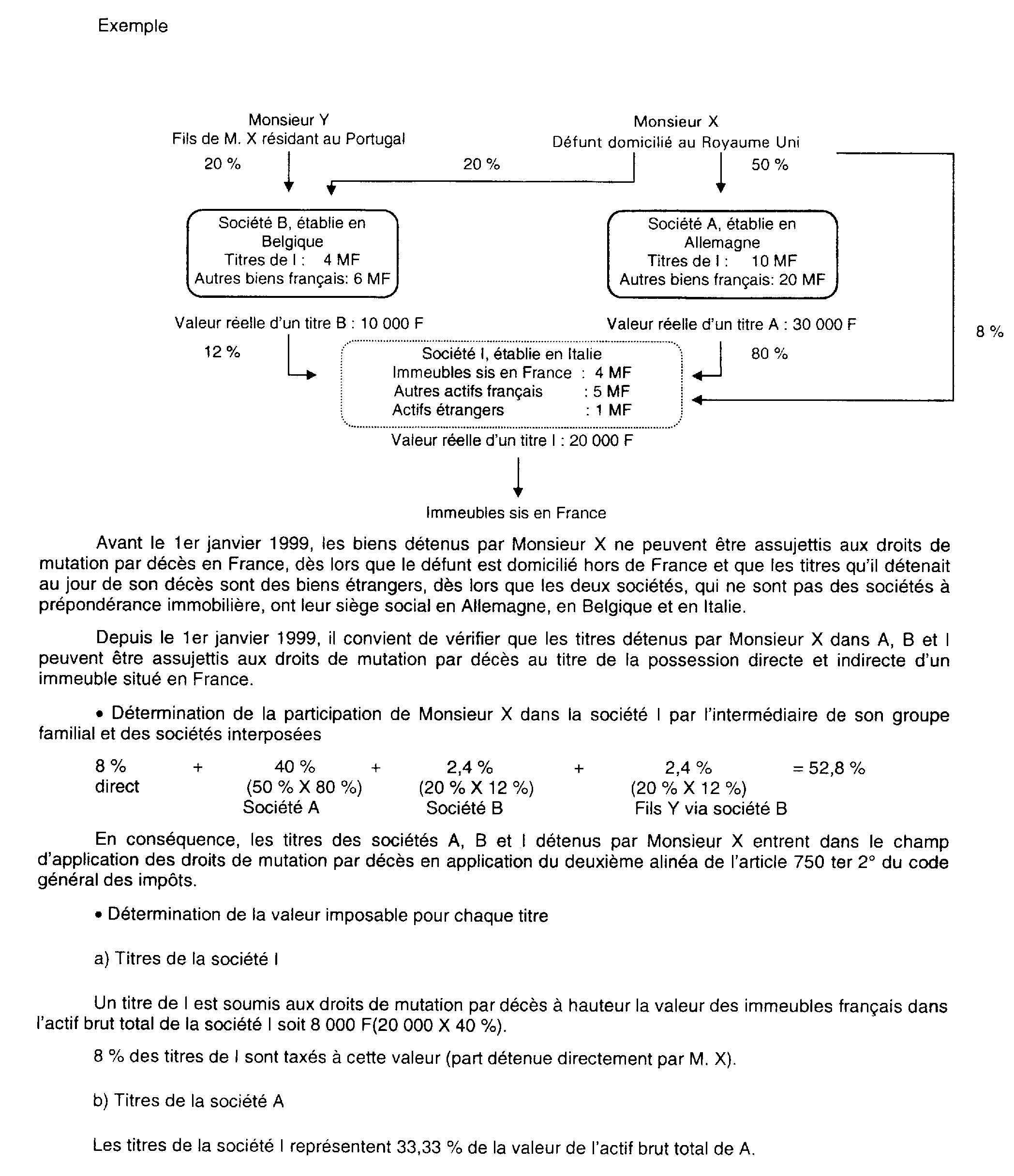

3. Le donateur ou le défunt doit détenir directement ou indirectement plus de la moitié des actions, parts ou droits de la personne morale ou de l'organisme propriétaire d'un immeuble en France

Pour l'appréciation du seuil de 50 %, il est tenu compte des titres qui appartiennent personnellement au donateur ou au défunt, à l'un ou plusieurs des membres de son groupe familial et des titres détenus par ces personnes par l'intermédiaire d'une chaîne de participations définie à l'article 990 D du code général des impôts.

a) Définition du groupe familial

Pour l'application du seuil de 50 %, sont ajoutés aux actions, parts ou droits détenus directement par le donateur ou le défunt dans la personne morale ou l'organisme propriétaire d'un immeuble ou d'un droit immobilier situé en France les actions, parts ou droits, appartenant à l'une ou à plusieurs des personnes suivantes :

- son conjoint ;

- ses ascendants, ses descendants et ses frères et soeurs ;

- les ascendants, les descendants et les frères et soeurs de son conjoint.

Incidences des régimes matrimoniaux

Les parts, actions ou droits détenus en propre par les ascendants, descendants et les frères et soeurs du donateur ou du défunt ou de son conjoint sont à prendre en compte en totalité pour l'appréciation du seuil de 50 %. Il en est de même pour ceux dépendant de la communauté conjugale des ascendants, descendants et frères et soeurs du donateur ou du défunt ou de son conjoint.

En revanche ceux qui appartiennent en propre aux conjoints des descendants et des frères et soeurs du donateur ou du défunt ou de son conjoint ne peuvent être retenus pour l'appréciation du seuil de 50 %.

Seuls les actions, parts ou droits détenus par le donateur ou le défunt au jour de la transmission à titre gratuit sont soumis aux droits de mutation à titre gratuit en application de l'article 23.1 de la loi de finances pour 1999, les titres ou droits du groupe familial étant retenus uniquement pour l'appréciation du seuil de 50 %.

b) Titres détenus par l'intermédiaire d'une chaîne de participations au sens de l'article 990 D du code général des impôts (DB 7 Q 2111 n°3 à 6)

Pour le calcul du seuil de 50 %, il est également tenu compte des participations du donateur ou du défunt et, le cas échéant, de celles de l'un ou plusieurs membres de son groupe familial, dans une ou plusieurs personnes morales ou organismes, quels qu'en soient la forme, la quotité et le lieu du siège social, détenteurs d'une participation dans une autre personne morale ou un autre organisme qui est propriétaire des immeubles ou droits immobiliers situés en France ou détenteur d'une participation dans une troisième personne morale ou un troisième organisme, lui-même propriétaire desdits biens ou interposé dans la chaîne de participations.

Cette disposition s'applique quel que soit le nombre de personnes morales ou d'organismes interposés.

II. Valeur imposable des actions, parts ou droits détenus par le donateur ou le défunt

Il convient d'opérer une distinction entre les actions, parts ou droits détenus par le donateur ou le défunt dans une personne morale ou organisme dont le siège social statutaire ou le siège de direction effective est en France, et ceux détenus dans de telles entités situées à l'étranger.

1. Valeur imposable des titres ou droits d'une personne morale ou d'un organisme dont le siège social statutaire ou le siège de direction effective est en France

Il résulte des dispositions du troisième alinéa de l'article 750 ter 2° du code général des impôts, tel que modifié par l'article 23.1 de la loi de finances pour 1999, que sont toujours considérées comme françaises les valeurs mobilières, détenues par un donateur ou un défunt domicilié hors de France, qui sont émises par une société qui a en France son siège social statutaire ou le siège de sa direction effective, et ce quelle que soit la composition de son actif.

Dès lors, il conviendra de retenir, pour la liquidation des droits de mutation à titre gratuit, la valeur totale des titres des personnes morales ou organismes situés en France, que ceux-ci permettent ou non au donateur ou au défunt de détenir plus de 50 % des actions, parts ou droits d'une personne morale ou d'un organisme propriétaire d'un immeuble ou d'un droit immobilier situé sur le territoire français.

2. Valeur imposable des titres ou droits d'une personne morale ou d'un organisme dont le siège social statutaire ou le siège de direction effective est à l'étranger

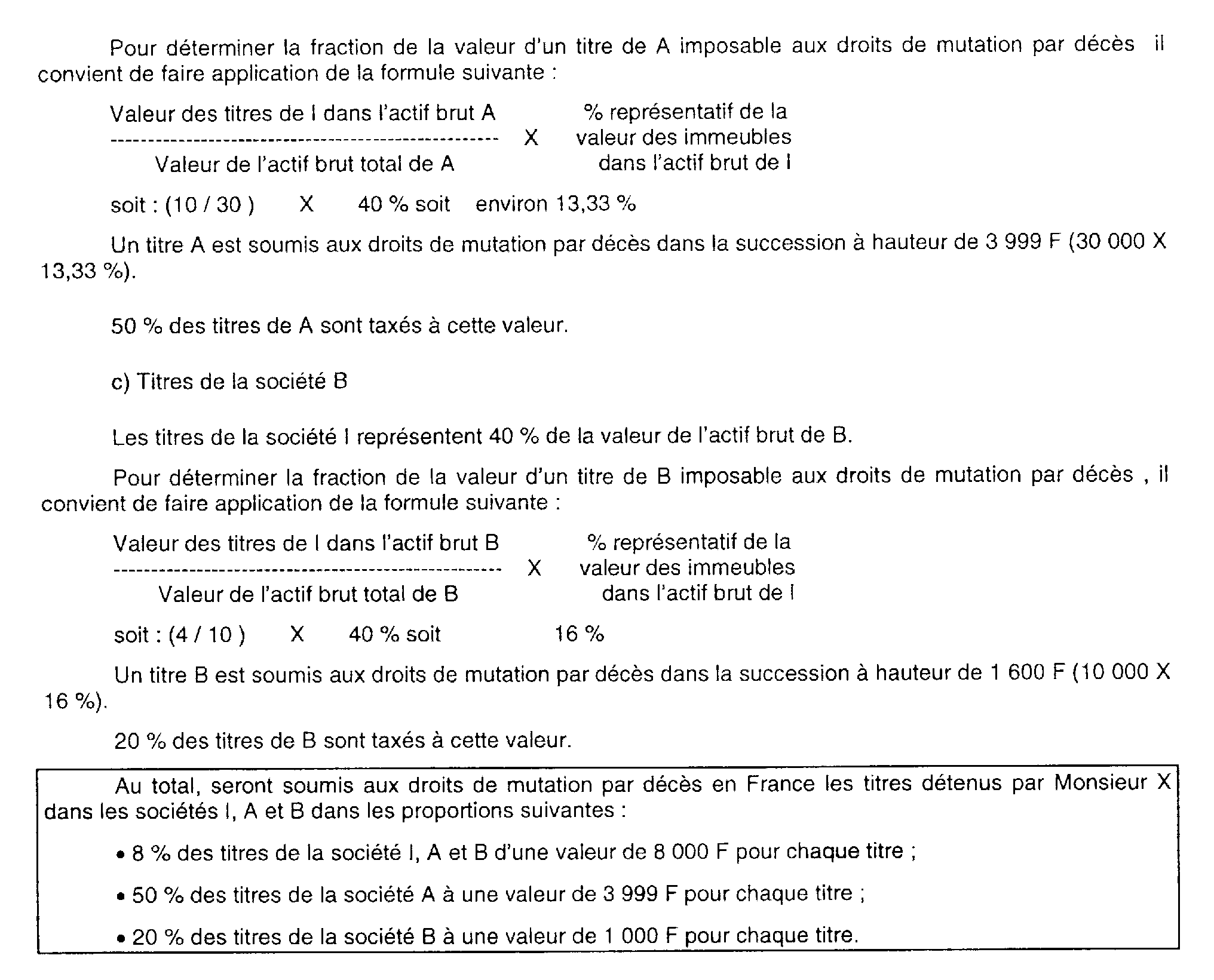

Dans cette hypothèse, seule la fraction de la valeur des actions, parts ou droits détenus par le donateur ou le défunt, représentative de la valeur de l'immeuble ou du droit immobilier sis en France réputé possédé indirectement, est soumise aux droits de mutation à titre gratuit en France.

La valeur des immeubles ou droits immobiliers possédés indirectement est déterminée par la proportion de la valeur de ces biens ou des actions parts, ou droits représentatifs de tels biens dans l'actif total de ces organismes ou personnes morales dont le donateur ou le défunt détient directement les actions, parts ou droits (cf. exemple en annexe 2).

Remarque

Dans l'hypothèse où un donateur ou un défunt, domicilié hors de France détient, au jour du fait générateur des droits de mutation à titre gratuit, plus de 50 % d'une société à prépondérance immobilière dont le siège est à l'étranger, il est précisé que la taxation aux droits de mutation à titre gratuit en France des titres détenus par celui-ci pourra être effectuée indifféremment :

- sur le fondement des dispositions relatives aux actions, parts ou droits de personnes morales ou d'organismes dont la propriété permet au donateur ou au défunt de posséder, directement ou par personne interposée, plus de la moitié des titres d'une personne morale ou d'un organisme, propriétaire d'immeubles sis en France (article 750 ter 2°, deuxième alinéa) ;

- sur le fondement des dispositions relatives aux titres de société à prépondérance immobilière (article 750 ter 2°, quatrième alinéa).

En effet, la valeur imposable des titres retenue pour la liquidation des droits de mutation à titre gratuit est la même dans les deux cas.

C. INCIDENCE DES CONVENTIONS FISCALES CONCLUES PAR LA FRANCE EN MATIERE DE DROITS DE MUTATION A TITRE GRATUIT.

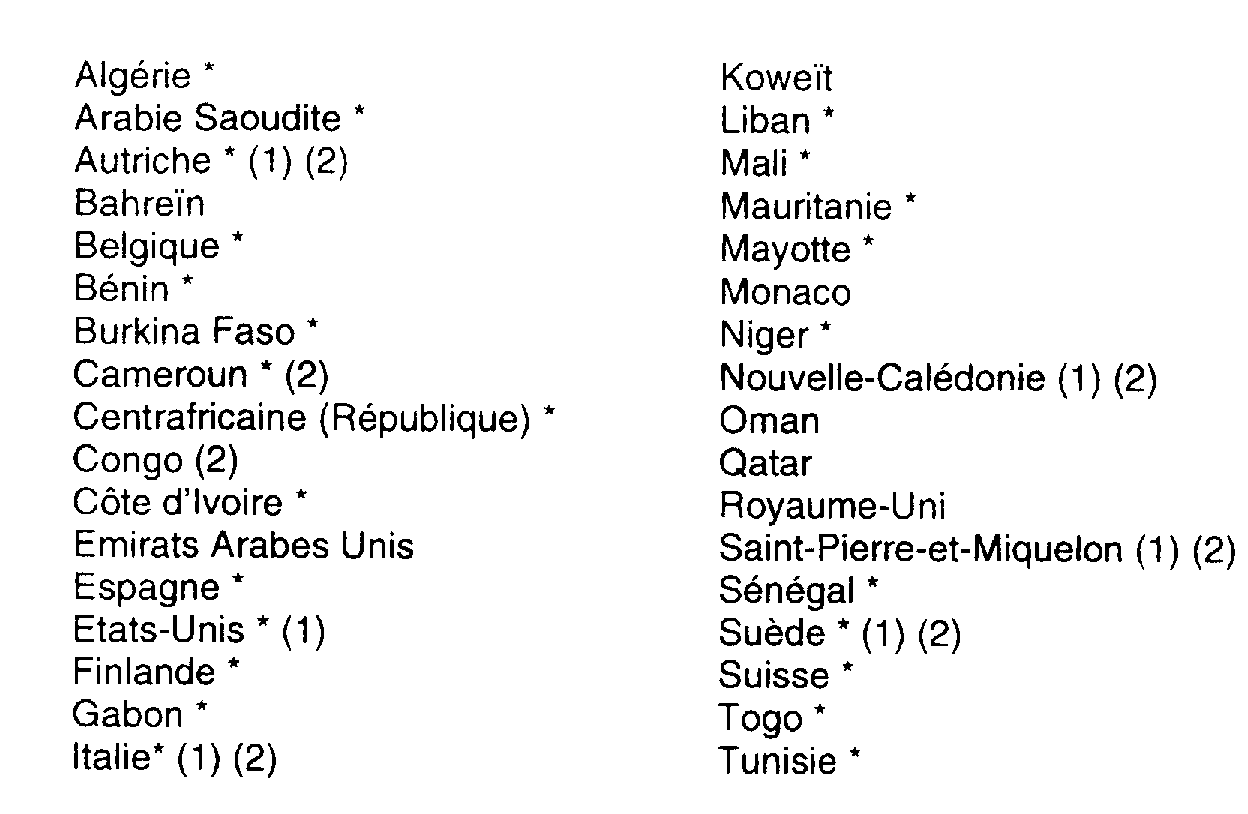

Aucune des 34 conventions fiscales conclues par la France en matière de droits de mutation à titre gratuit (cf. annexe n° 3) ne permet l'application du deuxième alinéa de l'article 750 ter 2° tel qu'il a été inséré par l'article 23 de la loi de finances pour 1999.

Cela étant, un certain nombre de conventions permettent d'imposer en France les titres des sociétés dont l'actif est principalement composé d'immeubles situés sur le territoire français conformément aux dispositions du quatrième alinéa (anciennement dernier alinéa) de l'article 750 ter 2°. Ces conventions sont indiquées en annexe 3 .

CHAPITRE TROISIEME

ENTREE EN VIGUEUR

Compte tenu des termes de l'article 1er de la loi de finances pour 1999 et à défaut de précisions particulières, les dispositions des articles 19 et 23 de la loi de finances pour 1999 sont entrées en vigueur à compter du 1er janvier 1999.

Annoter : documentation de base 7 G 2141 et 7 G 2142

Le Directeur de la législation fiscale,

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

ANNEXE II

ANNEXE III

Liste des conventions conclues par la France en matière d'impôts sur les successions

1 La France s'entend de la France métropolitaine et des départements d'outre-mer.

2 Conventions prévoyant l'application de la règle du taux effectif (cf. chapitre I paragraphe C)

3 Convention visant aussi les donations.

4 Convention permettant l'imposition des titres de sociétés dont l'actif est principalement composé d'immeubles situés en France.