SOUS-SECTION 1 TERRITORIALITÉ DE L'IMPÔT

I. Donateur ou défunt domicilié en France

17 Tous les biens meubles ou immeubles transmis à titre gratuit sont passibles de l'impôt en France.

Le champ d'application est donc absolument général et comprend tous les biens transmis situés en France ou hors de France (CGI, art. 750 ter-1°). Sont notamment imposables en France les fonds publics, parts d'intérêts, créances et généralement toutes les valeurs mobilières françaises ou étrangères de quelque nature qu'elles soient ainsi que les biens immeubles ou meubles corporels ou incorporels situés hors de France.

II. Donateur ou défunt domicilié hors de France

18 Seuls les biens meubles et immeubles situés en France sont passibles de l'impôt en France.

1. Biens situés en France.

a. Biens visés à l'article 750 ter, 2°, alinéas 1 et 2 du CGI.

19 Il s'agit :

- d'une part, de ceux qui ont une assiette matérielle en France métropolitaine ou dans les départements d'outre-mer (immeubles, meubles corporels, fonds de commerce exploités en France, etc. ) ;

- d'autre part, des biens incorporels français aux termes de l'article 750 ter, 2°, 2e alinéa, du CGI. Il s'agit, en particulier, des créances sur un débiteur domicilié en France métropolitaine ou dans les départements d'outre-mer, des valeurs mobilières émises par l'État français, une personne morale de droit public française ou une société qui a, en France, son siège social statutaire ou le siège de sa direction effective ; des brevets d'invention, marques de fabrique, concédés ou exploités en France, etc.

Remarque : Propriété littéraire et artistique. Droits d'auteur.

20 Un jugement avait déclaré nuls les avis de recouvrement notifiés à la veuve d'un écrivain au titre des droits de mutation par décès sur les droits d'auteur dépendant de la succession de son mari, aux motifs :

- qu'aux termes de l'article 1er de la loi n° 57-298 du 11 mars 1957 sur la propriété littéraire et artistique, l'auteur jouit de son droit moral et de son droit pécuniaire du seul fait de la création de l'oeuvre ;

- que l'article 7 de la loi précitée dispose que l'oeuvre est réputée créée, indépendamment de toute divulgation publique, du seul fait de la réalisation même inachevée, de la conception de l'auteur ;

- et que, les oeuvres littéraires de celui-ci ayant été écrites dans un pays tiers, l'administration française des Impôts ne pouvait avoir aucun droit sur un patrimoine né et créé à l'étranger.

La Cour de cassation a estimé qu'en statuant ainsi le tribunal avait violé les articles 1er et 7 de la loi du 11 mars 1957, dès lors que :

- les oeuvres littéraires dont il s'agit avaient été éditées en France ;

- et que la valeur incorporelle de caractère patrimonial ainsi exploitée dans notre pays, et dépendant de la succession de l'auteur, était soumise en vertu du principe de territorialité -et en ce qui concerne la valeur de l'exercice en France du monopole d'exploitation- aux droits de mutation par décès (Cass. civ., arrêt du 29 janvier1985, affaire Charriére).

Nota. - Décision rendue sous le régime antérieur à celui instauré par la loi n° 76-1234 du 29 décembre 1976 (modifiant les règles de territorialité et les conditions d'imposition des Français de l'étranger ainsi que des autres personnes non domiciliées en France) et conforme à la doctrine administrative fondée sur la notion d'assiette fictive des droits de propriété littéraire exploités en France. Ce critère a été repris par les dispositions de l'article 11-2° de la loi précitée (codifiées sous l'article 750 ter-2° du CGI).

b. Biens visés à l'article 750 ter du CGI, dernier alinéa.

21 Sont également considérées comme françaises les actions et parts de sociétés ou personnes morales non cotées en bourse dont le siège est situé hors de France et dont l'actif est principalement constitué d'immeubles ou de droits immobiliers situés sur le territoire français, et ce, à proportion de la valeur de ces biens par rapport à l'actif total de la société. Pour l'application de cette disposition ne sont pas pris en considération les immeubles situés sur le territoire français, affectés par la société à sa propre exploitation industrielle, commerciale, agricole ou à l'exercice d'une profession non commerciale.

1° Actions ou parts concernées.

22 Il s'agit des actions ou parts de personnes morales, quelle que soit leur forme, dont le siège est situé hors de France et qui ne sont pas admises à la cote officielle d'une bourse française ou étrangère, au second marché ou sur un marché hors cote.

23 Remarque. - Jusqu'au 31 décembre 1992, les actions ou parts des personnes morales assujetties à la taxe de 3 % prévue à l'article 990 D du CGI détenues par des personnes physiques n'ayant pas leur domicile fiscal en France n'étaient pas soumises aux droits de mutation à titre gratuit (CGI, art. 797 A. ancien).

L'article 29 de la loi de finances pour 1993 a abrogé l'article 797 A du CGI.

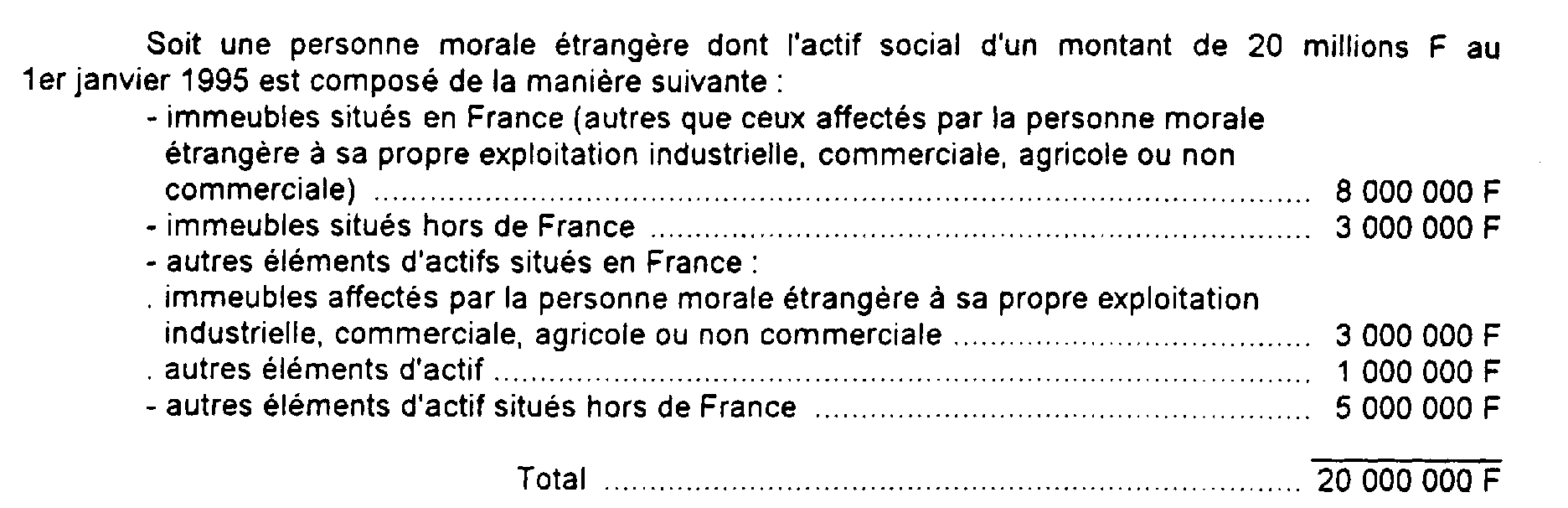

Aussi, les personnes physiques domiciliées fiscalement hors de France, actionnaires, porteurs de parts ou autres membres des personnes morales qui ont été soumises à la taxe de 3 % sont assujetties à compter du 1er janvier 1993 aux droits de mutation à titre gratuit.

2° Composition de l'actif social de la personne morale étrangère.

24 L'actif de la personne morale en cause doit être principalement constitué d'immeubles bâtis ou non bâtis situés sur le territoire français ou de droits réels immobiliers portant sur ces biens (usufruit, droit d'usage, ...) ou de titres de personnes morales elles-mêmes à prépondérance immobilière.

Pour l'application de cette disposition ne sont pas pris en considération les immeubles situés sur le territoire français, affectés par la personne morale à sa propre exploitation industrielle, commerciale, agricole ou à l'exercice d'une profession non commerciale.

Bien entendu, seuls les immeubles affectés à une exploitation autre qu'immobilière ne sont pas retenus pour apprécier la notion de « prépondérance immobilière ».

Tel est le cas, par exemple, des immeubles affectés à une activité de production ou de négoce exercée par la personne morale elle-même.

En revanche, sont à prendre en considération pour apprécier la notion de prépondérance immobilière :

- les immeubles donnés en location, qu'il s'agisse de la location d'immeubles d'habitation nus ou meublés ou de la location d'immeubles à usage industriel ou commercial munis ou non du mobilier ou du matériel nécessaires à leur exploitation ;

- les immeubles constituant le stock immobilier de sociétés de construction-vente ou de sociétés qui se livrent à une activité de marchand de biens ;

- les titres de sociétés elles-mêmes à prépondérance immobilière.

En définitive, pour déterminer si une personne morale étrangère est à prépondérance immobilière, il convient de comparer à la valeur totale de l'actif social situé en France, la valeur des immeubles et droits réels immobiliers appartenant à la société et situés dans notre pays (autres que les immeubles affectés par la société à sa propre exploitation industrielle, commerciale, agricole ou à l'exercice d'une profession non commerciale, tels qu'ils ont été définis ci-avant).

Si la valeur des immeubles et droits immobiliers situés en France représente plus de 50 % de la valeur de l'actif social situé en France, la société est à prépondérance immobilière. Elle ne l'est pas dans l'hypothèse inverse.

3° Valeur imposable des actions ou parts.

25 Les actions ou parts d'une personne morale étrangère à prépondérance immobilière détenues par des personnes physiques non domiciliées en France sont soumises aux droits de mutation à titre gratuit à concurrence de la proportion existant entre la valeur des immeubles situés sur le territoire français et celle de l'actif total de la société située tant en France qu'à l'étranger.

26 Exemple d'application :

Cette personne morale est à prépondérance immobilière dès lors que les immeubles situés en France (autres que ceux affectés à sa propre exploitation industrielle, commerciale, agricole ou non commerciale) représentent 8/12, soit 66,66 % des actifs français.

Les titres détenus par des personnes physiques domiciliées hors de France sont soumis aux droits de mutation à titre gratuit, à concurrence de 8/20, soit 40 % de leur valeur.

2. Biens situés hors de France.

27 Les biens situés hors de France sont les biens qui ont leur assiette matérielle à l'étranger (immeubles, fonds de commerce, meubles corporels) ainsi que les biens incorporels qui ne sont pas considérés comme français par l'article 750 ter, 2°, 2e et 3e alinéa précités, du CGI (créances sur des débiteurs domiciliés à l'étranger, valeurs mobilières émises par des collectivités ayant leur siège à l'étranger sous réserve des dispositions applicables aux sociétés à prépondérance immobilière, cf. ci-dessus n°s 21 et suiv. ).

En ce qui concerne l'évaluation des biens situés hors de France, cf. ci-après 7 G 2311, n° 26 .