B.O.I. N° 5 DU 18 JANVIER 2011

BULLETIN OFFICIEL DES IMPÔTS

6 B-1-11

N° 5 DU 18 JANVIER 2011

INSTRUCTION DU 5 JANVIER 2011

IMPOTS DIRECTS LOCAUX. TAXE FONCIERE SUR LES PROPRIETES NON BATIES. EXONERATIONS TEMPORAIRES. EXONERATION DES TERRES AGRICOLES SITUEES EN GUADELOUPE, EN GUYANE,

EN MARTINIQUE OU A LA REUNION

(ARTICLE 7 DE LA LOI N° 2009-594 DU 27 MAI 2009 POUR LE DEVELOPPEMENT ECONOMIQUE DES OUTRE-MER)

(C.G.I., art. 1395 H)

NOR : ECE L 09 20387 J

Bureau C 1

|

PRESENTATION

L'article 7 de la loi pour le développement économique des outre-mer (n° 2009-594 du 27 mai 2009) codifié sous l'article 1395 H du code général des impôts institue une exonération partielle de la taxe foncière sur les propriétés non bâties perçue au profit des communes et de leurs établissements publics de coopération intercommunale (EPCI) afférente aux terres à usage agricole situées en Guadeloupe, en Guyane, en Martinique ou à La Réunion, à savoir les terrains classés dans les première, deuxième, troisième, quatrième, cinquième, sixième, huitième et neuvième catégories définies à l'article 18 de l'instruction ministérielle du 31 décembre 1908. Cette exonération s'applique de plein droit à concurrence de 80 % pour les années 2009 à 2015 et respectivement à concurrence de 70 %, 60 % et 50 % pour les impositions établies au titre de 2016, 2017 et 2018. La perte de recettes correspondante pour les communes et les EPCI à fiscalité propre fait l'objet d'une compensation par l'Etat. La présente instruction a pour objet de commenter ces dispositions. • |

||||

|

INTRODUCTION

1.L'article 7 de la loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer institue une exonération partielle de la taxe foncière sur les propriétés non bâties perçue au profit des communes et de leurs établissements publics de coopération intercommunale (EPCI) afférente à des terrains à usage agricole situés en Guadeloupe, en Guyane, en Martinique ou à La Réunion.

2.Ce dispositif transitoire est applicable à compter des impositions établies au titre de 2009 et pour les impositions établies jusqu'en 2018.

3.La présente instruction a pour objet de commenter ces dispositions.

4.Sauf mention particulière, les articles cités dans la présente instruction sont ceux du code général des impôts.

Section 1 :

Champ d'application

A. NATURE DES PROPRIETES NON BATIES CONCERNEES

5.L'exonération s'applique aux propriétés non bâties classées dans les première, deuxième, troisième, quatrième, cinquième, sixième, huitième et neuvième catégories définies à l'article 18 de l'instruction ministérielle du 31 décembre 1908 (cf. DB 6 B 211 et 212 ). Ces catégories sont les suivantes :

― terres ;

― prés et prairies naturels, herbages et pâturages ;

― vergers et cultures fruitières d'arbres et d'arbustes, etc. ;

― vignes ;

― bois, aulnaies, saussaies, oseraies, etc. ;

― landes, pâtis, bruyères, marais, terres vaines et vagues, etc ;

― lacs, étangs, mares, abreuvoirs, fontaines, etc., canaux non navigables et dépendances ; salins, salines et marais salants ;

― jardins autres que les jardins d'agrément et terrains affectés à la culture maraîchère, florale et d'ornementation, pépinières, etc.

6.L'exonération ne s'applique pas aux propriétés non bâties classées dans les septième, dixième, onzième, douzième et treizième catégories définies à l'article 18 de l'instruction ministérielle du 31 décembre 1908 :

― carrières, ardoisières, sablières, tourbières, etc. ;

― terrains à bâtir, rues privées, etc. ;

― terrains d'agrément, parcs, jardins, pièces d'eau, etc. ;

― chemins de fer, canaux de navigation et dépendances ;

― sols des propriétés bâties et des bâtiments ruraux, cours et dépendances, etc.

B. SITUATION DES PROPRIETES NON BATIES CONCERNEES

7.L'exonération est accordée aux terrains situés en Guadeloupe, en Guyane, en Martinique ou à la Réunion.

8.L'exonération ne s'applique pas aux parcelles visées au deuxième alinéa de l'article L. 128-4 du code rural à compter de l'année suivant celle au cours de laquelle soit elles ont fait l'objet d'une des procédures mentionnées aux articles L. 128-4 à L. 128-7 du même code, soit elles ont été recensées en application de l'article L. 128-13 du même code

9.Il s'agit des parcelles pour lesquelles le Préfet met en demeure tout titulaire du droit d'exploitation de parcelles susceptibles d'une remise en état et incultes ou manifestement sous-exploitées depuis au moins trois ans (deux ans dans les zones de montagne) lorsque dans l'un ou l'autre cas aucune raison de force majeure ne peut justifier cette situation, soit de les mettre en valeur, soit de renoncer à son droit d'exploitation.

Section 2 :

Portée de l'exonération

A. POINT DE DÉPART ET DUREE DE L'EXONÉRATION

10.L'exonération partielle de taxe foncière sur les propriétés non bâties est applicable de plein droit et prend effet à compter des impositions établies au titre de 2009 jusqu'aux impositions établies au titre de l'année 2018.

11.En tout état de cause, elle ne s'applique plus à compter des impositions établies au titre de 2019.

12.Elle s'applique à compter du 1 er janvier de l'année suivant l'affectation des terrains à l'une des catégories précitées définies à l'article 18 de l'instruction du 31 décembre 1908.

B. QUOTITÉ DE L'EXONÉRATION

13.L'exonération est accordée à hauteur de 80 % pour les années 2009 à 2015 et respectivement à hauteur de 70 %, 60 % et 50 % pour les impositions établies au titre de 2016, 2017 et 2018.

C. COTISATIONS CONCERNEES

14.L'exonération ne porte que sur la part de taxe foncière sur les propriétés non bâties revenant aux communes et aux EPCI.

15.Elle ne s'étend pas à la taxe pour frais de chambre d'agriculture et à la cotisation perçue au profit des caisses d'assurances accidents agricoles dans les départements d'Alsace Moselle.

Section 3 :

Modalités d'application

A. ARTICULATION AVEC LES AUTRES EXONERATIONS

I. Articulation avec les exonérations totales de taxe foncière sur les propriétés non bâties .

16.L'exonération prévue au I de l'article 1395 H ne s'applique pas aux parcelles qui bénéficient déjà d'une exonération totale de taxe foncière sur les propriétés non bâties.

17.Sont visées par la loi les exonérations totales prévues aux articles :

― 1394 C (en faveur des terrains plantés en oliviers)

― 1395 1° (en faveur des terrains ensemencés, plantés ou replantés en bois)

― 1395 1° bis (en faveur des terrains boisés en nature de futaies ou de taillis sous futaies qui font l'objet d'une régénération naturelle)

― 1395 A (en faveur des terrains plantés en noyers)

― 1395 B (en faveur des terrains plantés en arbres truffiers et à compter de 2004, des terrains nouvellement plantés en arbres truffiers)

― 1395 D II (en faveur des propriétés non bâties situées en zones humides et dans des zones naturelles)

― 1395 E (en faveur des propriétés non bâties situées sur un site Natura 2000)

― 1395 F (en faveur des parcs nationaux situés dans les D.O.M.)

― 1395 G (en faveur des propriétés non bâties exploitées selon le mode de production biologique)

― 1649 (exonération permanente totale dans les DOM).

18.Toutefois, l'exonération partielle de taxe foncière sur les propriétés non bâties prévue au I de l'article 1395 H est applicable à l'expiration des exonérations totales ayant un caractère temporaire.

II. Articulation avec les exonérations partielles de taxe foncière sur les propriétés non bâties .

19.Les exonérations partielles suivantes ne s'appliquent pas aux propriétés non bâties qui bénéficient de l'exonération prévue au I de l'article 1395 H :

― 1394 B bis I (exonération de 20 % des parts communale et intercommunale des propriétés non bâties classées en terres agricoles) ;

― 1395 1° ter (exonération de 25 % des terrains boisés présentant un état de futaie irrégulière) ;

― 1395 D I (exonération de 50 % des propriétés non bâties situées en zone humide).

B. ARTICULATION AVEC LA MAJORATION DES TERRAINS CONSTRUCTIBLES

20.L'exonération partielle en faveur des terres agricoles situées dans les DOM est applicable sur la base d'imposition après application de la majoration prévue par l'article 1396 du code général des impôts.

21.Exemple : Dans une commune X, la valeur locative cadastrale des terrains constructibles est majorée de 0,5 € par mètre carré.

Un jardin autre que d'agrément d'une valeur locative cadastrale (actualisée et revalorisée) de 14 € et d'une superficie de 2 000 m² situé dans cette commune sera imposé sur les bases suivantes :

- Pour la part communale et, le cas échéant, la part revenant aux groupements de communes non dotés d'une fiscalité propre de 2009 à 2015 :

Valeur locative cadastrale majorée : 14 + ((2 000 -1 000 1 ) x 0,5) = 514 €

Base d'imposition majorée : 514 x 80 % = 411,2 €

Base d'imposition majorée après exonération partielle : 411,2 x 20 % = 82,24 €

- Pour la part de l'EPCI à fiscalité propre (auquel appartient le cas échéant la commune) de 2009 à 2015 :

Valeur locative cadastrale : 14 €

Base d'imposition : 14 x 80 % = 11,2 €

Base d'imposition après exonération partielle : 11,2 x 20 % = 2,24 €

C. PERTE OU DECHEANCE DU REGIME D'EXONERATION

22.L'exonération prévue à l'article 1395 H est remise en cause à compter du 1 er janvier de l'année suivant laquelle les terrains ne sont plus affectés à l'une des catégories mentionnées au n° 5 .

23.En tout état de cause, l'exonération ne s'applique plus aux impositions établies à compter de 2019.

D. BENEFICIAIRES DE LA MESURE

24.Conformément aux articles 1400 et 1415 du code général des impôts, la taxe foncière sur les propriétés non bâties est établie au nom du propriétaire au 1 er janvier de l'année d'imposition.

25.Toutefois, le dernier alinéa de l'article L. 415-3 du code rural prévoit que, lorsque les propriétés concernées sont données à bail, le montant de l'exonération prévue à l'article 1395 H du code général des impôts doit être intégralement rétrocédé aux preneurs de ces propriétés.

26.A cet effet, le bailleur impute cet avantage sur le montant de la taxe qu'il met à la charge du preneur en application du troisième alinéa de l'article L. 415-3 du code rural. Lorsque ce montant est inférieur à l'avantage, le bailleur déduit du montant du fermage dû par le preneur le montant qui n'a pu être imputé.

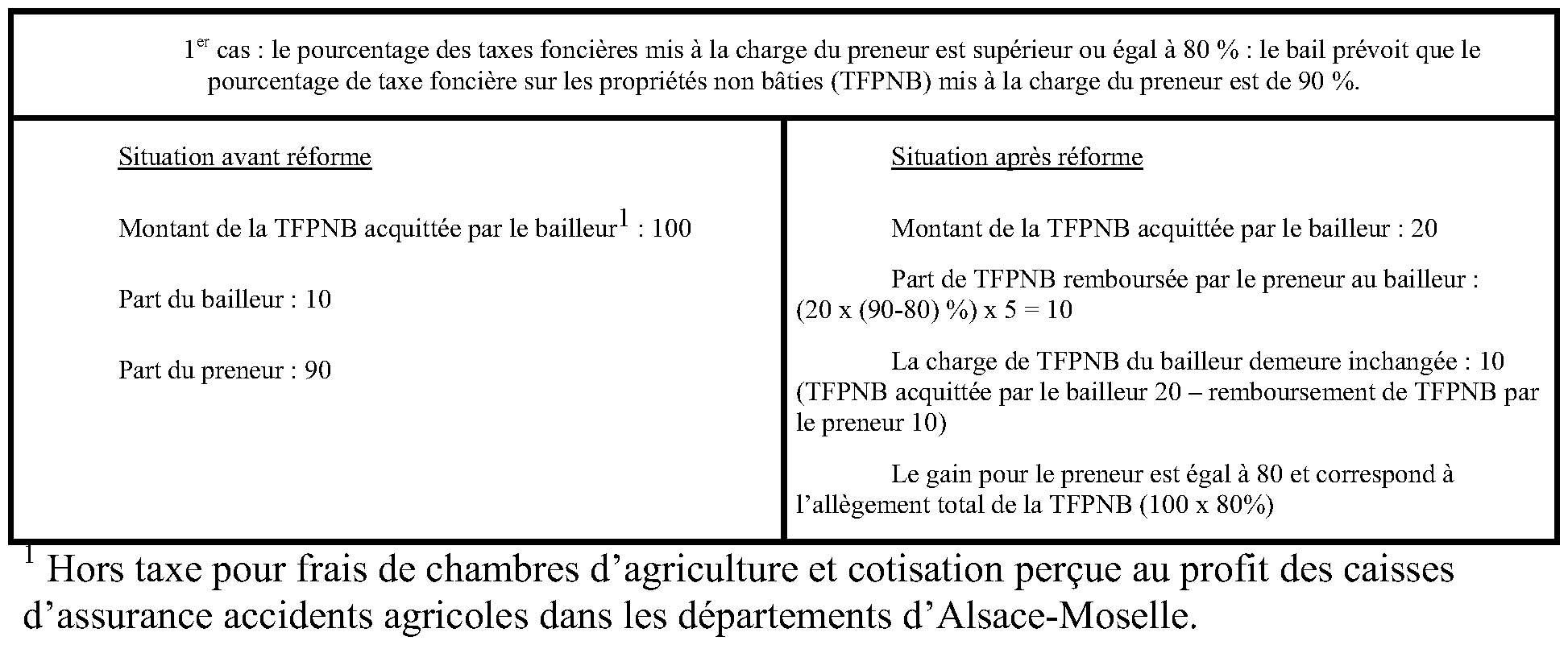

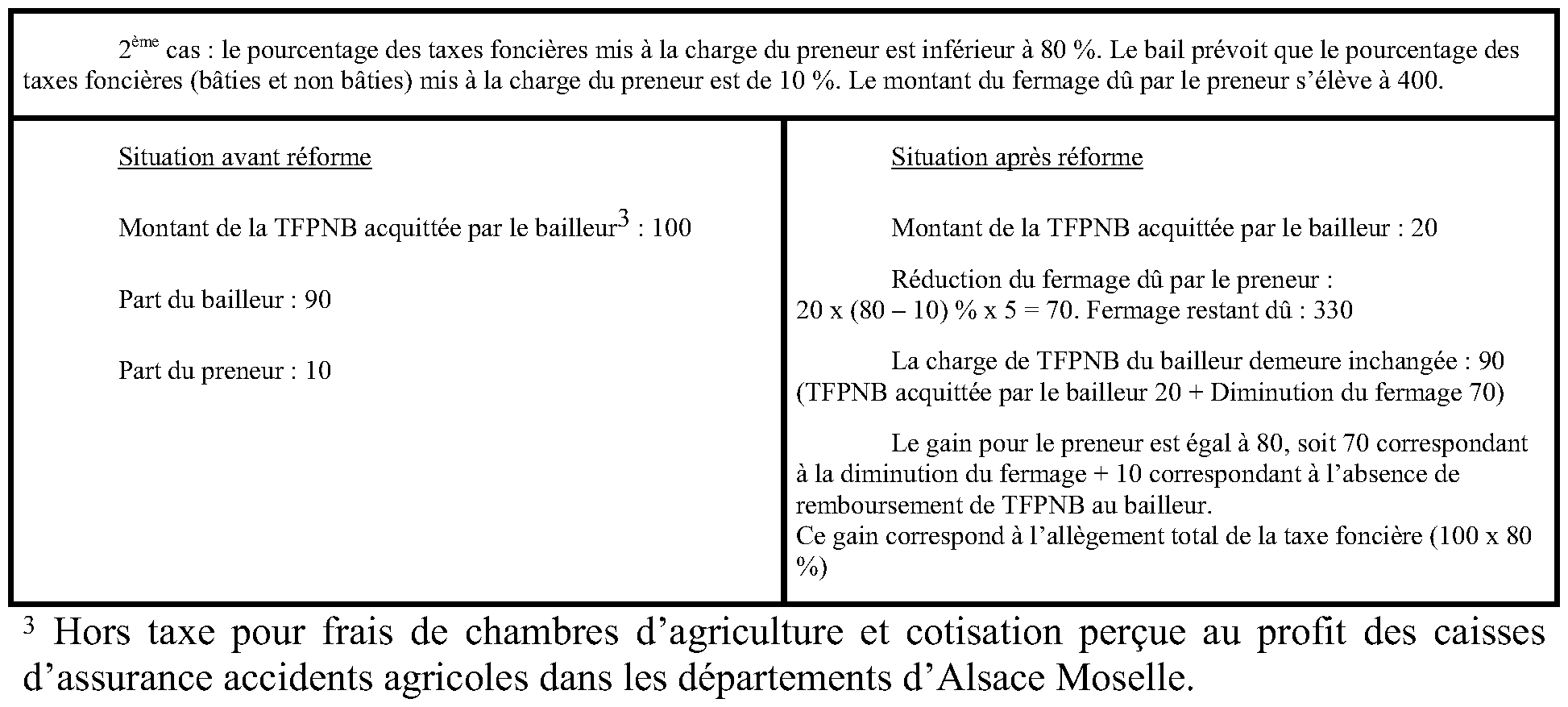

27.Au titre des années 2009 à 2015 (exonération de 80%), conformément aux principes définis aux quatrième à sixième alinéas de l'article L. 415-3 du code rural, les modalités de rétrocession sont les suivantes :

- lorsque le pourcentage des taxes foncières mises à la charge du preneur est supérieur ou égal à 80%, le preneur rembourse au bailleur une fraction de la taxe foncière sur les propriétés non bâties égale à la différence de ces deux pourcentages multipliée par 5 ;

- lorsque le pourcentage des taxes foncières mis à la charge du preneur est inférieur à 80%, le bailleur déduit du montant du fermage dû par le preneur une somme déterminée en appliquant au montant de la taxe foncière sur les propriétés non bâties un taux égal à la différence entre ces deux pourcentages multipliée par 5.

28.Exemples de rétrocession pour les impositions établies au titre des années 2009 à 2015 (exonération de 80%) :

29.Pour le calcul de la rétrocession, il conviendra de retenir un coefficient de 3,33 pour les impositions établies au titre de 2016 (exonération de 70 %), de 2,5 pour les impositions établies au titre de 2017 (exonération de 60 %) et de 2 pour les impositions établies au titre de 2018 (exonération de 50 %).