B.O.I. N° 167 du 16 OCTOBRE 2006

Section 2 :

Conséquences fiscales du rachat en vue d'une attribution des titres aux salariés ou opéré dans le cadre d'un plan de rachat

19.Lorsque le rachat par une société de ses propres titres est effectué en vue d'une attribution des titres rachetés aux salariés (article L. 225-208 du code de commerce) ou est opéré dans le cadre d'un plan de rachat (article L. 225-209 du code précité), le 6° de l'article 112 prévoit que les sommes ou valeurs attribuées aux actionnaires à cette occasion relèvent du régime fiscal des plus-values (pour plus de précisions, cf. n° 16 à 36 du BOI 4 J-1-00 du 12 juillet 2000).

TITRE 2 : AMENAGEMENTS DU REGIME FISCAL DES RACHATS

Section 1 :

Aménagements apportés par le C du I de l'article 85 de la loi de finances pour 2002

20.Conformément aux dispositions prévues au 1° de l'article 112 et au 3° de l'article 120 telles qu'issues du C du I de l'article 85 de la loi de finances pour 2002, la partie du prix de rachat correspondant au montant des apports réels ou assimilés compris dans chaque titre ne constitue pas un revenu distribué, y compris lorsque le bilan de la société qui rachète ses titres révèle l'existence de bénéfices non encore distribués ou de réserves autres que la réserve légale. Seule la partie du prix de rachat correspondant aux bénéfices non encore distribués et aux réserves constitue un revenu mobilier. Le solde est constitutif d'un remboursement d'apports.

Ces dispositions sont applicables aux rachats de titres qui sont traités sur le plan fiscal comme des distributions de revenus mobiliers, à savoir les rachats de titres autres que ceux mentionnés au 6° de l'article 112.

Pour un exemple méthodologique de détermination du montant des apports, cf. exemple 4 à la fin de la présente instruction (cf. n° 41 ).

21.En revanche, le traitement fiscal des opérations de réduction de capital autres que celles résultant de l'annulation des titres rachetés par la société émettrice n'est pas modifié par les dispositions issues du C du I de l'article 85 de la loi de finances pour 2002 qui vise les seules opérations de rachats de titres. Par conséquent, les commentaires figurant dans la documentation administrative 4 J 1223 mise à jour au 1 er novembre 1995 conservent toute leur portée.

Ainsi, les dispositions de l'article 161 qui limitent l'assiette du revenu distribué (cf. n° 11 et 16 ) ne sont pas applicables pour le calcul du revenu distribué imposable lors des opérations de réduction de capital autres que celles résultant de l'annulation des titres rachetés par la société émettrice.

Section 2 :

Aménagement du régime fiscal des rachats par une société de ses propres titres pour les actionnaires personnes physiques résidentes (article 29 de la loi de finances rectificative pour 2005)

22.Les VII à XIV de l'article 29 de la loi de finances rectificative pour 2005 étendent, pour les personnes physiques, le régime des plus-values de cession de valeurs mobilières et de droits sociaux, prévu aux articles 150-0 A à 150-0 E, aux opérations de rachat par une société de ses propres titres, que ces opérations soient réalisées par une société établie en France ou à l'étranger.

Ainsi, pour les actionnaires personnes physiques, le rachat par une société de ses propres titres constitue, non seulement une distribution de revenus mobiliers, mais conduit désormais également à la constatation d'une plus ou moins-value de cession de titres (cf. ci-après).

23.Les aménagements apportés par les VII à XIV de l'article 29 de la loi de finances rectificative pour 2005 :

- ne remettent en cause ni l'imposition dans la catégorie des revenus de capitaux mobiliers du boni réalisé lors d'un rachat, ni les modalités de sa détermination prévues à l'article 161 ;

- ne modifient pas le régime fiscal applicable aux gains nets retirés de rachats réalisés en vue d'une attribution aux salariés ou opérés dans le cadre d'un plan de rachat (cf. n° 19 ), ces gains nets demeurant imposables en plus ou moins-values de cession de titres.

I. Fait générateur d'imposition

24.Les dispositions de l'article 150-0 A, dans leur rédaction en vigueur à compter du 1 er janvier 2006, sont applicables au gain net retiré par l'actionnaire personne physique lors d'un rachat par une société de ses propres titres (première phrase du 6 du II de l'article 150-0 A), et ceci, indépendamment de l'application des dispositions des articles 109, 112, 120 et 161 qui prévoient l'imposition en revenus distribués du boni réalisé lors de ce même rachat.

25.Le fait générateur de l'imposition est constitué par la date du transfert de propriété des titres rachetés.

26.Lorsque les titres rachetés sont admis aux opérations d'un dépositaire central ou livrés dans un système de règlement et de livraison 1 , le transfert de propriété intervient :

- à compter du 1 er avril 2006, à la date de dénouement effectif de la négociation (date de livraison des titres). Pour plus de précisions, il convient de se reporter à l'instruction administrative à paraître sur les conséquences fiscales de l'harmonisation des règles de transfert de propriété des titres négociés sur un marché réglementé ou organisé français (article 31 de la loi de finances rectificative pour 2005) ;

- avant le 1 er avril 2006, à la date de négociation des titres.

27.Lorsque les titres rachetés ne sont pas admis aux négociations sur un marché réglementé ou organisé, le transfert de propriété résulte de l'inscription des titres au compte de l'acheteur (dernier alinéa de l'article L. 228-1 du code de commerce).

28. Remarque : La date du transfert de propriété des titres rachetés constitue également le fait générateur de l'imposition du boni de rachat dans la catégorie des revenus de capitaux mobiliers.

II. Appréciation du seuil annuel de cession

29.L'opération de rachat est prise en compte pour la détermination du seuil annuel de cession de 15 000 € 2 prévu au 1 du I de l'article 150-0 A.

30.Ainsi, pour l'appréciation du seuil de cession, est ajouté au montant des cessions réalisées au cours de l'année du rachat :

- le montant du remboursement des titres,

- diminué du montant du revenu distribué imposable au titre du rachat à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers et déterminé dans les conditions de l'article 161, avant application, le cas échéant, des abattements prévus au 2° et au 5° du 3 de l'article 158 (deuxième phrase du 6 du II de l'article 150-0 A).

31. Remarque : Le montant des revenus distribués perçus au titre d'un rachat effectué à compter du 1 er janvier 2005 est éligible aux abattements prévus aux 2° et 5° du 3 de l'article 158 3 , ainsi qu'au crédit d'impôt sur le revenu prévu à l'article 200 septies 4 , lorsque les conditions prévues au 2° du même 3 de l'article 158 sont remplies.

III. Modalités de détermination du gain net imposable

32.En application du 8 ter de l'article 150-0 D, le gain net (plus ou moins-value) réalisé par un actionnaire personne physique lors du rachat par une société de ses propres titres est égal à :

- la différence entre le montant du remboursement et le prix ou la valeur d'acquisition ou de souscription des titres rachetés,

- diminuée du montant du revenu distribué, imposable au titre du rachat à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers (cf. deuxième tiret du n° 30).

33. Remarque : Lorsque les titres rachetés sont admis aux négociations sur un marché réglementé ou organisé, le prix de rachat à retenir s'entend du cours d'ouverture du titre à la date du transfert de propriété (cf. n° 24 à 28 ).

IV. Modalités d'imposition du gain net

34.Lorsque la limite annuelle de 15 000 € de cession est franchie (cf. n° 29 à 30 ) au titre de l'année du rachat :

- la plus-value résultant du rachat est imposable à l'impôt sur le revenu au taux de 16 % 5 (hors prélèvements sociaux au taux de 11 % 5 ) ;

- la moins-value constatée au titre du rachat est imputable sur les plus-values de cession et gains de même nature réalisés au cours de la même année ou des dix années suivantes.

35. Remarque : Les gains nets retirés d'un rachat par une société de ses propres titres réalisé à compter du 1 er janvier 2006 sont réduits de l'abattement pour durée de détention, dans les conditions prévues à l'article 150-0 D bis. La durée de détention est décomptée à partir du 1 er janvier 2006 ou, si elle est postérieure, à partir du 1 er janvier de l'année d'acquisition ou de souscription des titres, et jusqu'à la date de rachat.

V. Conséquences fiscales des rachats de titres reçus à la suite d'une opération d'échange ayant bénéficié d'un sursis d'imposition

36.Lorsque les titres rachetés par la société émettrice ont été reçus par l'actionnaire personne physique dans le cadre d'une opération d'échange mentionnée à l'article 150-0 B ou à l'article 150 UB, le gain net retiré du rachat est déterminé dans les conditions prévues aux n° 32 et 33 , et est calculé à partir du prix ou de la valeur d'acquisition des titres remis à l'échange, diminué le cas échéant de la soulte reçue ou majoré de la soulte versée (9 de l'article 150-0 D).

VI. Autres conséquences fiscales

37.Les plus-values retirées par les particuliers du rachat par une SOFICA ou une SOFIPECHE de ses propres titres sont imposables dans les mêmes conditions que celles prévues pour les autres sociétés (articles 238 bis HK et 238 bis HS).

VII. Exemples (cas de rachats dans le cadre des dispositions de l'article L. 225-207 du code de commerce)

38. Exemple 1 :

En 2006, la société A rachète 200 actions à un actionnaire personne physique.

Prix unitaire de rachat : 300 €, soit 60 000 € au total (200 titres x 300 €)

Montant unitaire des apports compris dans les titres rachetés : 250 €

Prix unitaire d'acquisition : 100 €

1) Revenu distribué imposable : 50 € par titre (300 € - 250 €), soit 10 000 € au total (200 titres x 50 €)

→ Ce revenu distribué de 10 000 € est imposable, au nom de l'actionnaire personne physique, à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers (RCM).

2) Montant à prendre en compte pour le calcul du seuil annuel de cession : 50 000 € (60 000 €-10 000 €)

→ Le seuil de cession annuel de 15 000 € est franchi, le gain net réalisé au titre du rachat est imposable à l'impôt sur le revenu.

3) Gain net (plus-value) : 150 € par titre [(300 € - 100 €) - 50 €], soit une plus-value totale de 30 000 € (200 titres x 150 €)

→ La plus-value de 30 000 € est imposable, au nom de l'actionnaire personne physique, à l'impôt sur le revenu au taux proportionnel de 16 % (plus 11 % de prélèvements sociaux).

39. Exemple 2 :

En 2006, la société B rachète 300 titres à un actionnaire personne physique.

Prix unitaire de rachat : 120 €, soit 36 000 € au total (300 titres x 120 €)

Montant unitaire des apports compris dans les titres rachetés : 100 €

Prix unitaire d'acquisition : 200 €

1) Revenu distribué imposable : 0 €, le prix d'acquisition étant supérieur au prix de rachat

→ Il n'y pas de revenu distribué imposé à l'impôt sur le revenu (en RCM) au titre du rachat.

2) Montant à prendre en compte pour le calcul du seuil annuel de cession : 36 000 € (36 000 € - 0 €)

→ Le seuil de cession annuel de 15 000 € est franchi, le gain net réalisé au titre du rachat est imposable à l'impôt sur le revenu.

3) Gain net (moins-value) : 80 € par titre [(120 € - 200 €) - 0 €], soit une moins-value totale de 24 000 € (300 titres x 80 €)

→ La moins-value de 24 000 € est imputable sur les plus-values de cession de titres et gains de même nature réalisés par le contribuable au titre de la même année ou des dix années suivantes.

40. Exemple 3 :

En 2006, la société C rachète 200 titres B à un actionnaire personne physique. Ces 200 titres ont été reçus par l'actionnaire, dans le cadre d'une offre publique d'échange (OPE) réalisée en 2004 par la société B sur la société A, en échange de 300 titres A qu'il avait acquis en 2002 (parité retenue lors de l'OPE : 2 titres B pour 3 titres A apportés à l'échange).

Prix unitaire de rachat des titres B : 250 €, soit 50 000 € au total (200 titres x 250 €)

Montant unitaire des apports compris dans les titres B rachetés : 150 €

Prix unitaire d'acquisition des titres A (titres remis à l'échange) : 80 €

1) Revenu distribué imposable : 100 € par titre (250 € - 150 €), soit 20 000 € au total (200 titres x 100 €)

→ Ce revenu distribué de 20 000 € est imposable, au nom de l'actionnaire personne physique, à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers (RCM).

2) Montant à prendre en compte pour le calcul du seuil annuel de cession : 30 000 € (50 000 € - 20 000 €)

→ Le seuil de cession annuel de 15 000 € est franchi, le gain net réalisé au titre du rachat est imposable à l'impôt sur le revenu.

3) Gain net (plus-value) : 30 € par titre [(250 € - (80 €x 3/2)) - 100 €], soit une plus-value totale de 6 000 € (200 titres x 30 €)

→ La plus-value de 6 000 € est imposable, au nom de l'actionnaire personne physique, à l'impôt sur le revenu au taux proportionnel de 16 % (plus 11 % de prélèvements sociaux).

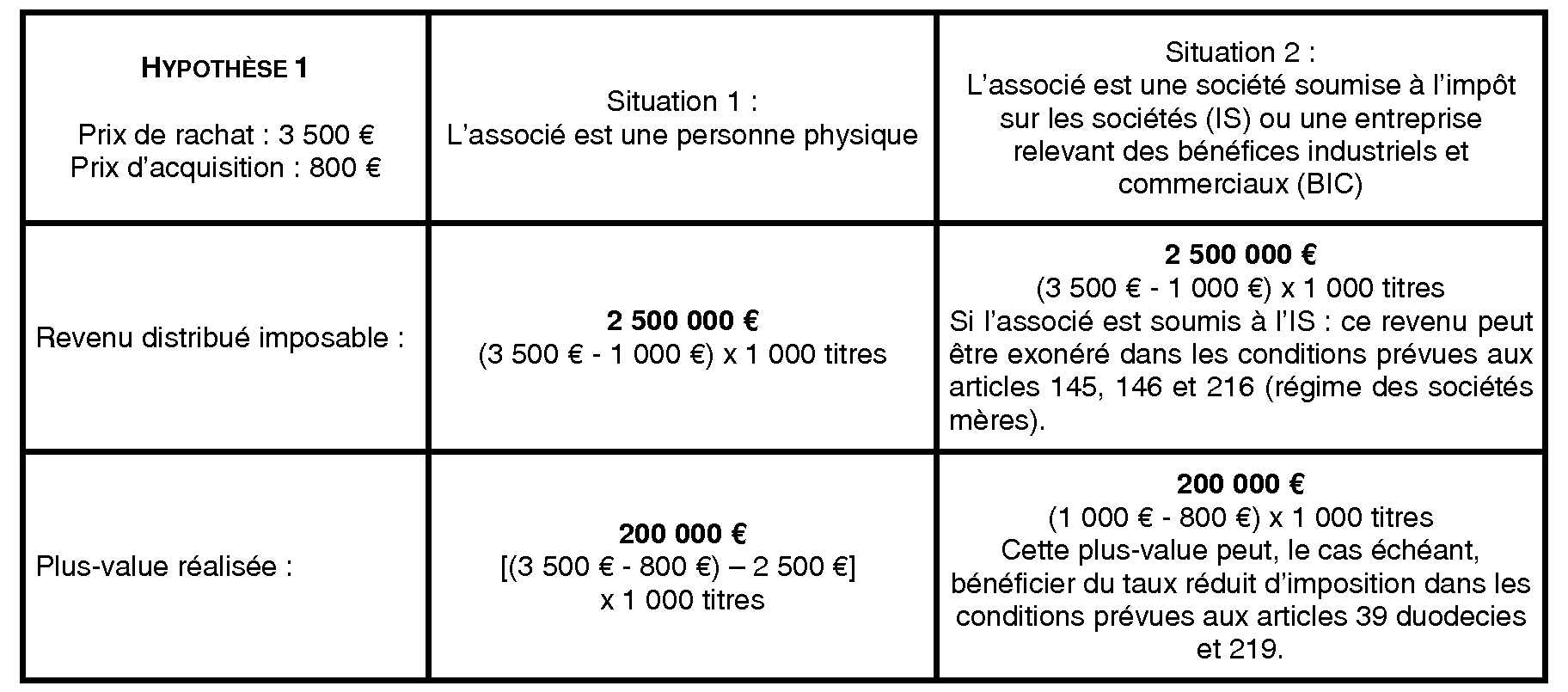

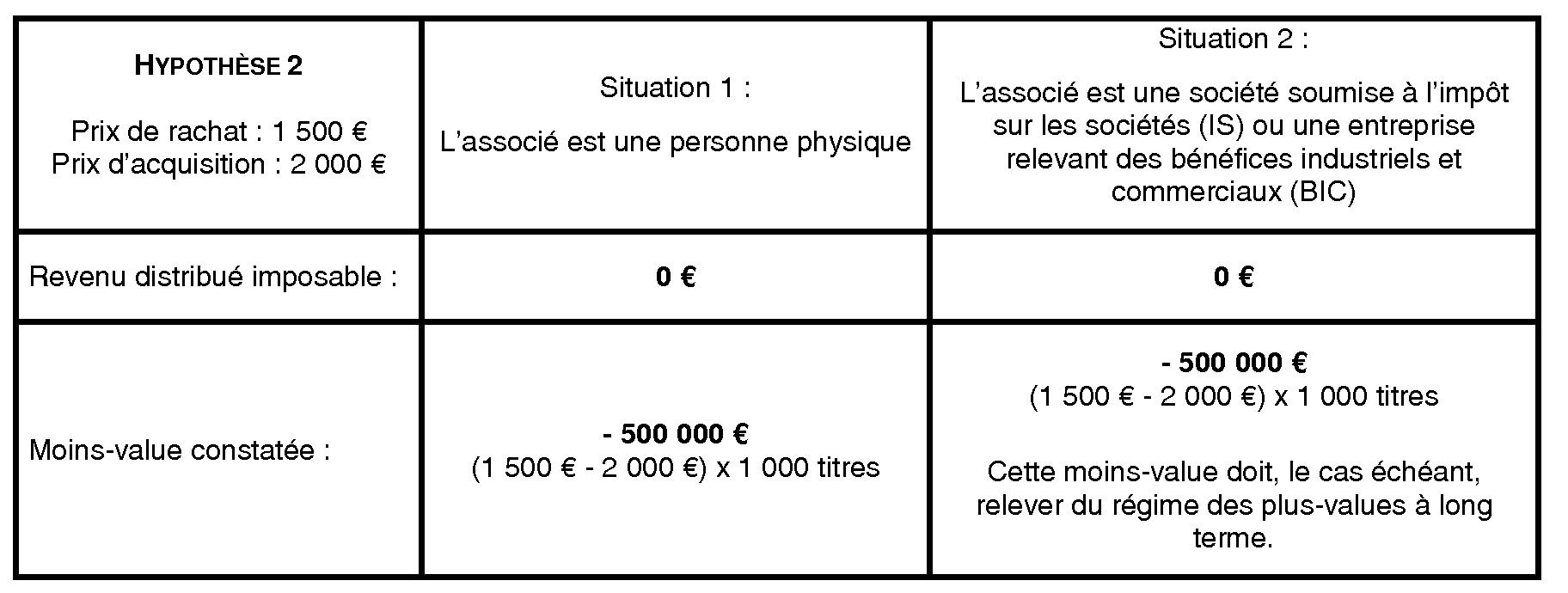

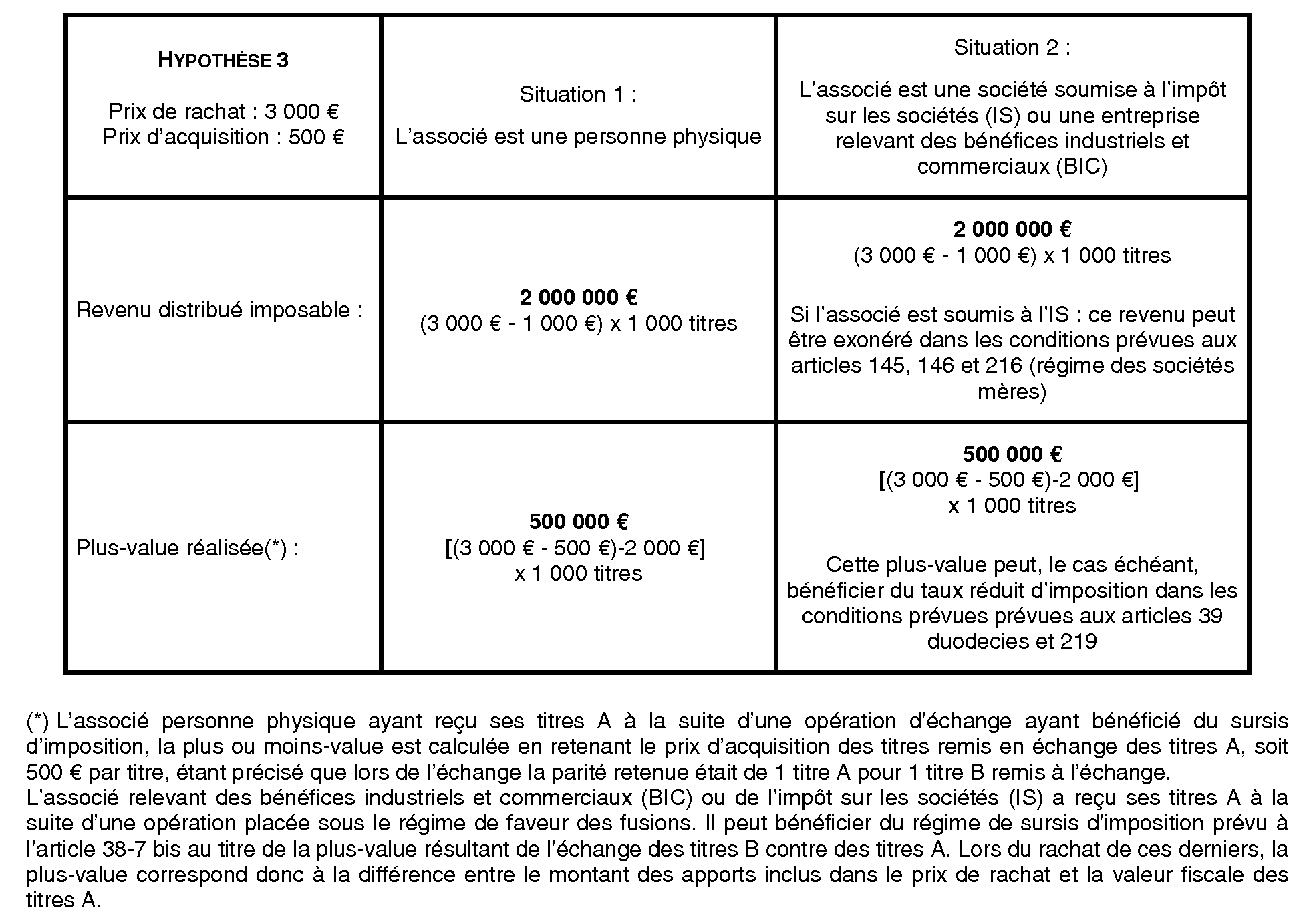

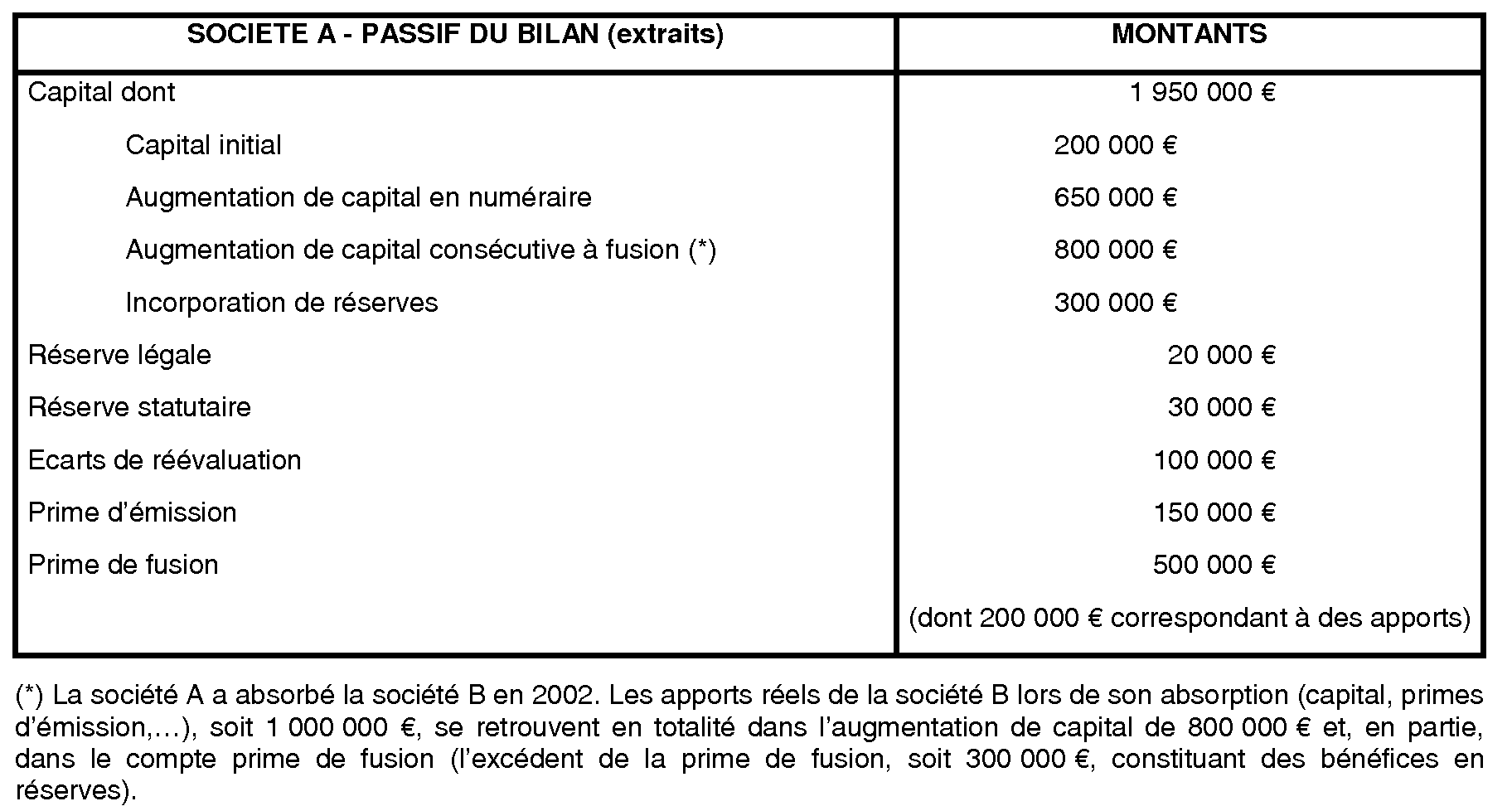

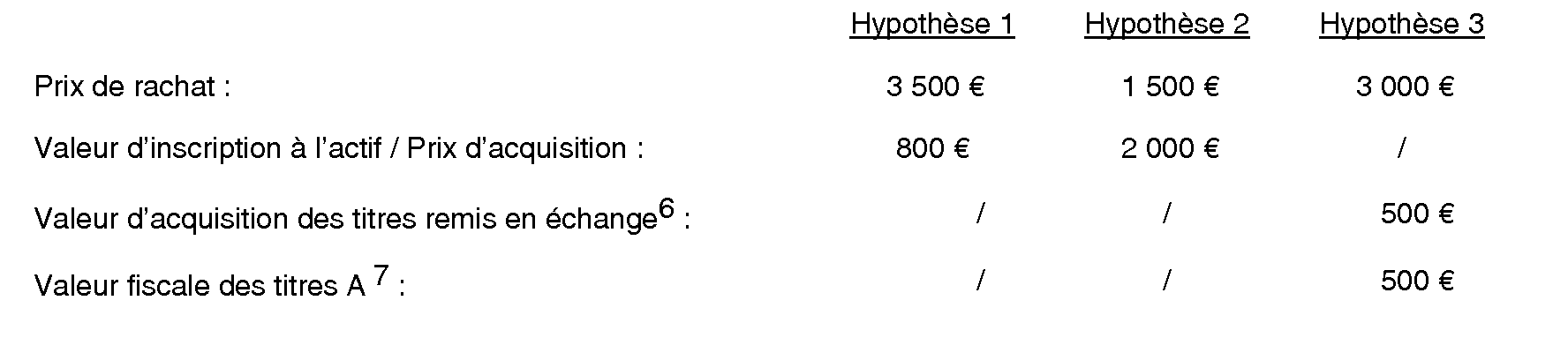

41. Exemple 4 :

Soit la société A qui procède en septembre 2006 au rachat de 50 % des titres représentatifs de son capital détenus par un seul associé.

La société A (2 000 titres après fusion) a absorbé la société B en 2002. Elle n'a antérieurement procédé à aucune réduction de capital ou rachat de titres.

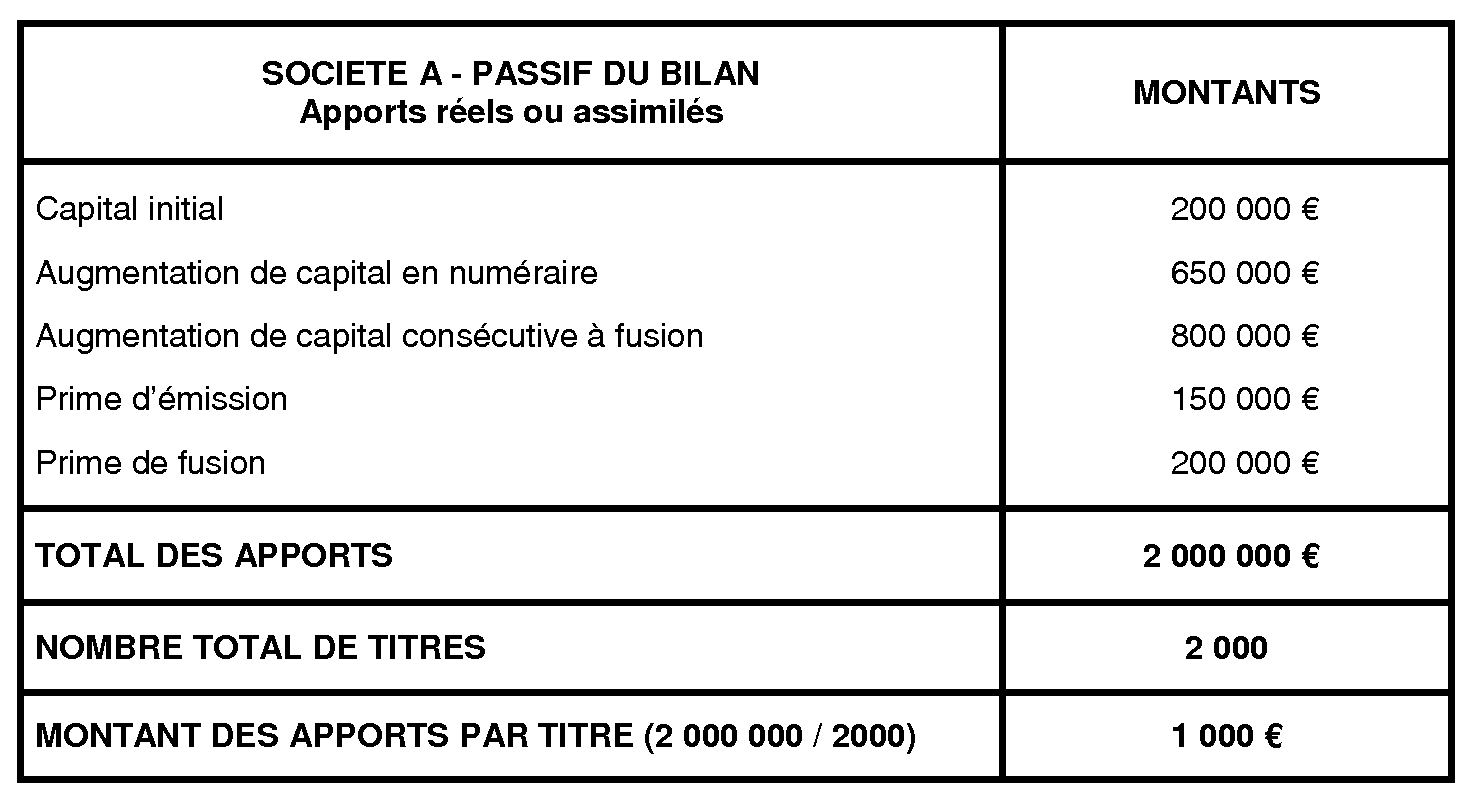

Lors du rachat, le passif du bilan de la société A fait notamment apparaître les éléments suivants :

Au niveau de l'actionnaire (personne physique ou entreprise), les données relatives au rachat sont les suivantes (3 hypothèses retenues) : 6 7

▪ 1 ère étape : Détermination du montant unitaire des apports compris dans chaque titre racheté

Au niveau de la société A, ce montant est déterminé comme suit :

▪ 2 ème étape : Conséquences fiscales au niveau de l'actionnaire (imposition en revenus distribués et en plus ou moins-value).