B.O.I. N° 87 DU 14 OCTOBRE 2009

Section 2 :

Barème

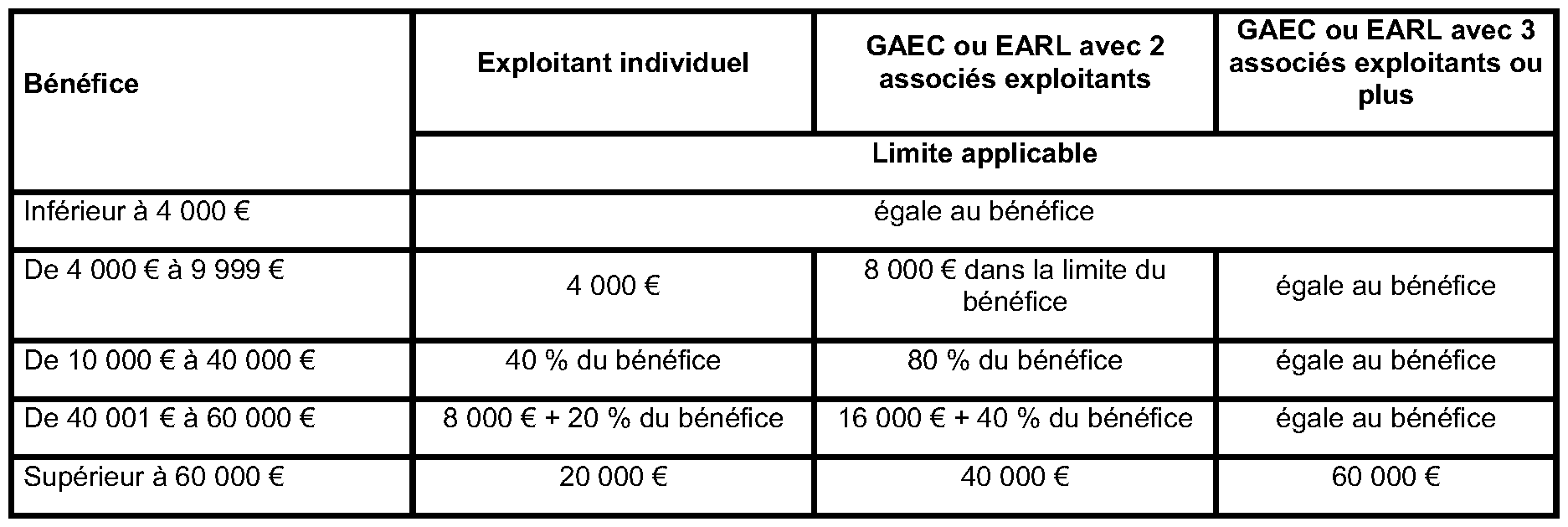

9.En pratique, le plafond de la déduction pour investissement peut être directement calculé au moyen du barème ci-dessous :

CHAPITRE 2 :

REFORME DE LA DEDUCTION POUR ALEAS

Section 1 :

Champ d'application

Sous-section 1 :

Exploitations agricoles concernées

10.La déduction pour aléas peut être pratiquée par les exploitants individuels et les sociétés ou groupements agricoles qui relèvent de l'impôt sur le revenu dans la catégorie des bénéfices agricoles, sous réserve d'être imposés d'après un régime réel d'imposition, qu'il s'agisse du régime réel normal ou du régime réel simplifié, applicable de plein droit ou sur option. Les exploitants soumis au régime du forfait agricole ou du forfait forestier sont par conséquent exclus de ce dispositif. La condition liée au régime d'imposition s'apprécie à la clôture de chacun des exercices au cours desquels la déduction est pratiquée.

Par ailleurs, il est admis que la déduction pour aléas soit pratiquée par chacun des conjoints qui gère de manière autonome une exploitation. Il en est de même pour la déduction pour investissements. Pour plus de précisions sur la notion d'exploitation autonome, il convient de se reporter à l'instruction administrative 4 B-2-07 en date du 20 mars 2007 (nos 23 et suivants ).

Sous-section 2 :

Conditions à remplir

11.La déduction pour aléas est subordonnée, d'une part, à la souscription d'une assurance au titre de l'exercice, d'autre part, à l'inscription des sommes déduites à un compte ouvert auprès d'un établissement de crédit.

A. CONDITION D'ASSURANCE

12.Les exploitants agricoles peuvent pratiquer la déduction pour aléas à condition d'avoir souscrit une assurance dans les conditions définies au III de l'article 38 sexdecies J de l'annexe III. Lorsque la déduction est pratiquée par une société ou un groupement, la condition d'assurance s'apprécie au niveau de cette société ou de ce groupement.

I. Nature de l'assurance

13.Pour bénéficier de la déduction pour aléas au titre d'un exercice, l'exploitant agricole doit avoir souscrit une assurance contre l'incendie couvrant la totalité de son exploitation au titre de l'exercice considéré. S'agissant des bâtiments, cette assurance doit couvrir aussi bien les bâtiments inscrits à l'actif du bilan de l'exploitation que ceux qui ne sont pas inscrits à son bilan mais qui sont utilisés pour les besoins de l'exploitation, notamment les bâtiments mis à la disposition de la société ou du groupement par ses associés. S'agissant du cas particulier de la conchyliculture ou de l'aquaculture marine, cette condition sera considérée comme satisfaite lorsque l'assurance souscrite couvre le risque d'incendie des bâtiments (contenant et contenu).

14.Outre cette condition d'assurance contre l'incendie, les exploitants doivent souscrire les assurances ci-dessous (cf. n°s 15 à 17 ) suivant la nature des activités exercées.

15. Les exploitants ayant une activité d'élevage doivent souscrire une assurance pour leurs cheptels contre les risques définis par arrêté des ministres chargés de l'économie et de l'agriculture tenant compte, notamment, du degré suffisant des offres d'assurance existantes. Les risques qui doivent être assurés pour bénéficier de la déduction pour aléas ont été définis par l'arrêté du 31 mars 2009 fixant la liste des risques assurables exclus du régime d'indemnisation du fonds national de garantie des calamités agricoles (FNGCA) : il s'agit du risque de foudre sur le cheptel, hors bâtiments, et du risque de chaleur entraînant la mortalité du cheptel d'élevage hors-sol à l'intérieur des bâtiments.

16. Pour les exploitants produisant des cultures , les assurances devant être souscrites dépendent de la nature des cultures et des risques.

1 er cas : risques assurables à l'ouverture de l'exercice et dont une fraction des primes ou cotisations d'assurance est prise en charge par le FNGCA

Lorsque les risques liés à une culture sont considérés à l'ouverture de l'exercice comme assurables au sens de l'article D. 361-33 du code rural et qu'une fraction des primes ou cotisations dues pour l'assurance de ces risques est prise en charge par le FNGCA en application de l'article L. 361-8 du code rural, l'exploitant doit avoir souscrit, pour bénéficier de la déduction pour aléas, une assurance couvrant cette culture contre ces risques et pour des garanties fixées en fonction des normes de production habituellement admises dans la région d'exploitation.

A la date de publication de la présente instruction, la liste des risques assurables est fixée par l'arrêté du 31 mars 2009 fixant la liste des risques assurables exclus du FNGCA. S'agissant des primes ou cotisations prises en charge par le FNGCA, il convient de se reporter au décret n° 2009-286 du 12 mars 2009 fixant pour l'année 2009 les modalités d'application de l'article L. 361-8 du code rural en vue de favoriser le développement de l'assurance contre certains risques agricoles.

La condition d'assurance ne sera respectée qu'à la condition que l'exploitant ait souscrit une assurance couvrant un volume de récoltes « normal », c'est-à-dire correspondant à une production habituelle pour la région considérée. La condition d'assurance sera toutefois considérée comme respectée en cas de production assurée au moins égale à 80 % de la production habituelle de la région. Par ailleurs, il sera également admis de considérer que l'assurance couvre un volume de récoltes normal lorsque le volume couvert est au moins égal à 80 % de la moyenne « olympique » des récoltes réalisées par l'exploitant au titre des cinq exercices précédant celui au cours duquel est pratiquée la déduction pour aléas. Pour déterminer cette moyenne olympique, il convient d'exclure le moins élevé et le plus élevé des volumes de récoltes réalisés par l'exploitant au titre des cinq exercices concernés et de faire la moyenne des trois volumes de récoltes restants.

2 ème cas : risques non assurables à l'ouverture de l'exercice ou risques assurables dont les primes ou cotisations d'assurance ne sont pas prises en charge par le FNGCA

Lorsque les risques liés à une culture ne sont pas considérés à l'ouverture de l'exercice comme assurables au sens de l'article D. 361-33 du code rural ou que les primes ou cotisations dues pour l'assurance de risques assurables ne sont pas prises en charge par le FNGCA, l'exploitant doit souscrire une assurance couvrant cette culture, soit contre la grêle, soit contre tout autre dommage, par exemple contre la tempête, à l'exclusion toutefois du risque d'incendie déjà couvert par l'assurance requise pour la totalité de l'exploitation agricole (cf. n° 13 ).

17.En cas de pluri-activité, par exemple lorsque l'exploitant produit des cultures dont les risques sont considérés comme assurables pour certaines d'entre elles et non assurables pour les autres ou lorsqu'il a une activité d'élevage et de culture, il doit respecter cumulativement les conditions d'assurance propres à chacune de ses activités.

II. Date à laquelle doit être respectée cette condition

18.Conformément au I de l'article 72 D bis, la condition d'assurance doit être respectée tout au long de l'exercice au titre duquel la déduction est pratiquée.

Toutefois, il sera admis que l'assurance couvrant des cultures soit souscrite au plus tard dans les trois mois suivant la date de l'ensemencement ou de la plantation.

B. CONDITIONS RELATIVES A L'EPARGNE PROFESSIONNELLE

19.Conformément au I de l'article 72 D bis, la déduction pour aléas s'exerce à la condition que, dans les trois mois de la clôture de l'exercice, l'exploitant ait inscrit à un compte d'affectation ouvert auprès d'un établissement de crédit une somme provenant des recettes de l'exploitation de cet exercice égale au montant de la déduction. L'épargne ainsi constituée doit être inscrite à l'actif du bilan de l'exploitation.

I. Epargne inscrite sur un compte bancaire spécifique

20.L'épargne professionnelle doit être inscrite sur un compte bancaire spécifique ouvert au nom de l'exploitation auprès d'un établissement de crédit. Ce compte doit retracer, en application du III de l'article 72 D bis, exclusivement les opérations afférentes aux sommes épargnées dans le cadre de la déduction pour aléas telle que réformée par l'article 78 de la loi de finances rectificative pour 2008. Autrement dit, l'épargne professionnelle constituée dans le cadre de ce nouveau régime de déduction pour aléas ne peut pas être déposée sur le compte bancaire ouvert pour recevoir les sommes épargnées dans le cadre de l'ancien régime de la déduction pour aléas. Il est en revanche possible d'ouvrir plusieurs comptes bancaires, dans un ou plusieurs établissements de crédit, destinés à recevoir l'épargne professionnelle déduite dans les conditions prévues à l'article 72 D bis nouveau.

L'épargne professionnelle correspondant à la déduction pour aléas pratiquée ne peut pas faire l'objet d'un placement en dehors de ces comptes bancaires spécifiques. Symétriquement, l'épargne professionnelle libre, c'est-à-dire la fraction d'épargne professionnelle qui excède l'épargne correspondant à la déduction pratiquée, ne peut pas être placée sur ce compte bancaire spécifique, l'article 72 D bis limitant en effet désormais le montant de l'épargne à déposer sur ce compte au strict montant de la déduction pratiquée. Autrement dit, un compte bancaire sur lequel serait déposée de l'épargne libre ne remplit pas les conditions prévues à l'article 72 D bis et aucune des sommes placées sur ce compte ne peut être admise en déduction au titre de la déduction pour aléas. Il est en revanche possible, à la clôture de l'exercice ou au plus tard dans les trois mois suivant cette clôture (cf. n° 23 ), d'opérer un virement, à hauteur de la déduction pour aléas pratiquée au titre de cet exercice, d'un compte bancaire « ordinaire » alimenté par de l'épargne libre vers un compte bancaire spécifique répondant aux conditions fixées par l'article 72 D bis.

II. Epargne inscrite à l'actif du bilan

21.L'épargne professionnelle déposée sur le compte bancaire spécifique doit être inscrite à l'actif du bilan de l'exploitation. La rémunération de cette épargne est donc en principe imposable dans la catégorie des bénéfices agricoles, à moins que l'exploitant agricole ne choisisse d'imposer cette rémunération dans la catégorie des revenus de capitaux mobiliers (cf. documentation administrative 5 E 113 n° 3 ).

Toutefois, les intérêts produits par cette épargne ne sont pas soumis à l'impôt conformément au I de l'article 72 D bis lorsqu'ils sont capitalisés dans le compte bancaire spécifique. Pour l'application de cette mesure, l'exploitant doit procéder à la déduction extra-comptable des intérêts capitalisés, à la ligne FR du tableau n° 2139-B (régime simplifié d'imposition) ou à la ligne WZ du tableau n° 2151 (régime réel normal d'imposition).

Compte tenu de ce nouveau régime d'exonération des intérêts, la tolérance administrative prévue à la dernière phrase du paragraphe n° 17 de l'instruction administrative 5 E-1-03 qui autorisait les exploitants agricoles ayant choisi d'imposer les intérêts dans la catégorie des revenus de capitaux mobiliers à opter pour le prélèvement forfaitaire libératoire est rapportée. Autrement dit, les intérêts acquis qui ne sont pas capitalisés, c'est-à-dire les intérêts prélevés par l'exploitant au cours de l'exercice de leur acquisition, sont imposables au barème progressif à l'impôt sur le revenu dans la catégorie des bénéfices agricoles ou dans celle des revenus de capitaux mobiliers comme précisé ci-dessus.

III. Epargne provenant des recettes de l'exploitation

22.Les sommes inscrites sur le compte bancaire doivent provenir des recettes de l'exploitation de l'exercice au titre duquel la déduction est pratiquée. A titre de règle pratique, il sera admis que les sommes inscrites sur le compte soient réputées provenir des recettes de l'exploitation de l'exercice de déduction dès lors qu'elles n'excèdent pas le montant de la production vendue au titre de cet exercice majoré des indemnités et subventions d'exploitation (somme des lignes FR et FW de l'imprimé n° 2146 ou somme des lignes EA à EE et de la ligne EL de l'imprimé n° 2139-B).

23.Les sommes doivent être inscrites sur le compte bancaire au plus tard le dernier jour du troisième mois suivant la clôture de l'exercice.

Toutefois, lorsque aucun bilan n'est dressé au cours d'une année, la déduction peut être opérée à titre provisoire pour l'établissement de l'arrêté provisoire des comptes établi au 31 décembre de l'année en application de l'article 37, sous réserve que les sommes ainsi déduites soient inscrites sur le compte bancaire spécifique au plus tard le 31 mars de l'année suivante. Cette déduction fait l'objet le cas échéant d'un complément en fonction du bénéfice définitif. Dans le cas inverse où le bénéfice définitif se révélerait inférieur au bénéfice provisoire, la déduction pour aléas pratiquée au titre de l'arrêté provisoire ne sera pas remise en cause. Il en est de même pour la déduction pour investissements.

Section 2 :

Modalités d'application de la déduction pour aléas

Sous-section 1 :

Montant de la déduction pour aléas

A. PLAFOND FORFAITAIRE

24.La déduction pour aléas pratiquée au titre d'un exercice est plafonnée au plus faible des trois montants suivants :

- le montant du bénéfice imposable : le bénéfice imposable à retenir correspond au bénéfice ayant servi de référence pour le calcul du plafond de la déduction pour investissement (cf. n° 6 ), minoré de l'éventuelle déduction pour investissement pratiquée au titre de l'exercice. La déduction pour aléas ne peut donc jamais donner lieu à la constatation ou à l'augmentation d'un déficit ;

- 23 000 € pour un exercice de douze mois majoré, le cas échéant, du complément de déduction par salarié (cf. ci-après n°s 25 et 26 ) : ce montant forfaitaire est ajusté prorata temporis en cas d'exercice d'une durée inférieure ou supérieure à douze mois. A titre d'exemple, pour un exercice de 9 mois, ce plafond forfaitaire sera réduit à : 23 000 € X 9/12 = 17 250 € ;

- la différence positive entre la somme de 150 000 € et le montant des déductions pour aléas pratiquées au titre d'exercices antérieurs et non encore rapportées au résultat, majoré des intérêts capitalisés non soumis à l'impôt (cf. n° 21 ). Pour la détermination de cette différence, seules les déductions pratiquées en application du nouveau régime de déduction pour aléas résultant de l'article 78 de la loi de finances rectificative pour 2008 sont concernées. S'agissant des intérêts capitalisés, ne doivent pas être pris en compte les intérêts qui ont déjà été rapportés au résultat (cf. section 3). En cas d'apport bénéficiant du dispositif de dispense de réintégration prévue au II de l'article 72 D bis d'une ou plusieurs exploitations individuelles à une société civile agricole, la société bénéficiaire des apports ne peut pratiquer une déduction pour aléas qu'à hauteur de la différence positive entre la somme de 150 000 € et le montant global des déductions pour aléas pratiquées par elle-même et, au titre d'exercices antérieurs à celui de l'apport, par les exploitations apportées, et non encore rapportées à son résultat dans les conditions précisées aux nos 29 et suivants , majoré des intérêts capitalisés non soumis à l'impôt. Si ce montant global de déductions pour aléas excède la somme de 150 000 €, ce dépassement n'entraîne pas la réintégration automatique de la part excédentaire des déductions. Dans cette hypothèse, la société bénéficiaire des apports doit en effet reprendre ces déductions pour aléas, propres ou transmises, dans les conditions de droit commun et ne retrouve la faculté de pratiquer une nouvelle déduction pour aléas que lorsque le montant global des déductions pour aléas redevient inférieur à 150 000 €.

Le montant de la déduction pour aléas ainsi déterminé constitue un plafond de déduction que l'exploitant peut utiliser à son gré, en tout ou partie.

B. COMPLEMENT AU PLAFOND DE 23 000 €

25.En sus du plafond de déduction de 23 000 €, l'exploitant agricole peut pratiquer un complément de déduction pour aléas égal à 500 € par salarié équivalent temps plein lorsque le résultat de l'exercice est supérieur d'au moins 20 % à la moyenne des résultats des trois exercices précédents.

Pour l'application de cette majoration, les résultats de l'exercice et des trois exercices précédents s'entendent des résultats déterminés dans les conditions précisées au n° 6 qu'ils soient bénéficiaires ou déficitaires. En revanche, lorsque au titre d'un de ces exercices, l'exploitant a pratiqué une déduction pour aléas ou une déduction pour investissement ou réintégré ces sommes précédemment déduites, il est fait abstraction des montants ainsi déduits ou réintégrés.

Lorsque au cours de tout ou partie des trois exercices précédents, l'exploitant a relevé du régime du forfait, le résultat de ces exercices à prendre en compte est alors le résultat forfaitaire.

La condition de hausse d'au moins 20 % du résultat par rapport à la moyenne des résultats des trois exercices précédents ne pouvant pas être respectée par les exploitants agricoles ayant moins de quatre exercices d'activité, il en découle que ces derniers ne peuvent pas bénéficier du complément de déduction.

26.Cette majoration du plafond de 23 000 € est égale à 500 € par salarié équivalent temps plein. Lorsque le ou les salariés ne sont employés qu'à temps partiel ou sur une fraction seulement de l'année civile, la conversion en équivalent temps plein résulte pour chaque salarié du rapport entre le nombre d'heures travaillées pour lesquelles une dépense a été engagée au cours de l'exercice et 1607 heures. Cette conversion n'est pas effectuée si ce rapport est supérieur à un. Le total obtenu est arrondi à l'unité supérieure.

C. CAS PARTICULIER DES GAEC ET EARL

27.Pour les GAEC et les EARL qui n'ont pas opté pour le régime fiscal des sociétés de capitaux (cf. n°s 7 et 8 ), le plafond annuel de déduction, y compris la majoration en fonction du nombre de salariés, est multiplié par le nombre d'associés exploitants dans la limite de trois, étant rappelé que la déduction ainsi pratiquée ne peut conduire à la constatation d'un déficit. Autrement dit, lorsque le plafond annuel déterminé conformément aux précisions apportées au n° 24 correspond au bénéfice imposable du GAEC ou de l'EARL, aucune majoration n'est apportée en fonction du nombre d'associés exploitants. Lorsque ce plafond annuel correspond à la somme de 23 000 € (le cas échéant ajustée prorata temporis) ou à la différence positive entre la somme de 150 000 € et le montant des déductions pour aléas pratiquées au titre d'exercices antérieurs et non encore rapportées au résultat, majoré des intérêts capitalisés non soumis à l'impôt, ce plafond annuel est multiplié par deux lorsque le GAEC ou l'EARL dispose de deux associés exploitants et par trois lorsqu'il dispose de trois associés exploitants ou plus, dans la limite du bénéfice imposable.

Sous-section 2 :

Modalités pratiques

28.L'exploitant agricole souhaitant bénéficier de ce dispositif doit déduire de manière extra-comptable la somme déterminée dans les conditions ci-avant soit sur la ligne XO du tableau 2151 pour les exploitants soumis au régime réel normal d'imposition, soit sur la ligne FR « déductions diverses » du tableau 2139-B pour les exploitants agricoles soumis au régime réel simplifié d'imposition : dans ce dernier cas, les exploitants doivent joindre à leur déclaration de résultats un feuillet détaillant le montant global des déductions diverses pratiquées au titre de l'exercice qui précise notamment le montant de la déduction pour aléas pratiquée.