B.O.I. N° 6 DU 13 JANVIER 2010

BULLETIN OFFICIEL DES IMPÔTS

5 B-1-10

N° 6 DU 13 JANVIER 2010

INSTRUCTION DU 29 DECEMBRE 2009

IMPOT SUR LE REVENU. REDUCTION D'IMPOT AU TITRE DES INVESTISSEMENTS LOCATIFS REALISES DANS LE SECTEUR DU TOURISME. PROROGATION ET AMENAGEMENTS.

COMMENTAIRES DES ARTICLES 93, 94 ET 95 DE LA LOI DE FINANCES POUR 2009

(N° 2008-1425 DU 27 DÉCEMBRE 2008, JO DU 28 DECEMBRE 2008)

(C.G.I., art. 199 decies E, 199 decies EA, 199 decies F et 199 decies G)

NOR : ECE L 09 20702 J

Bureau C 2

|

PRESENTATION

Depuis l'imposition des revenus de l'année 2005, deux réductions d'impôt sur le revenu, qui constituent deux dispositifs distincts et autonomes, sont prévues au titre des investissements locatifs réalisés dans le secteur du tourisme : - d'une part, une réduction d'impôt sur le revenu en faveur de l'acquisition d'un logement neuf, d'un logement en l'état futur d'achèvement ou d'un logement achevé avant le 1 er janvier 1989 en vue de sa réhabilitation, faisant partie d'une résidence de tourisme classée située dans certaines zones (articles 199 decies E, 199 decies EA et 199 decies G du code général des impôts). Cette réduction d'impôt, accordée au titre de l'année, selon le cas, d'achèvement du logement ou de son acquisition si elle est postérieure ou de l'achèvement des travaux, est étalée sur six ans au plus, à raison chaque année du montant maximal de l'avantage fiscal ; - d'autre part, une réduction d'impôt sur le revenu en faveur des travaux de reconstruction, d'agrandissement, de réparation ou d'amélioration réalisés dans des logements faisant partie d'une résidence de tourisme classée située dans certaines zones, dans des logements achevés avant le 1 er janvier 1989 destinés à la location en qualité de meublé de tourisme situés dans ces mêmes zones ou dans des logements achevés avant cette date faisant partie d'un village résidentiel de tourisme classé inclus dans le périmètre d'une opération de réhabilitation de l'immobilier de loisir (ORIL) (article 199 decies F du code général des impôts). Cette réduction d'impôt est accordée au titre de l'année du paiement des dépenses de travaux. La loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) : 1/ proroge la période d'application de ces dispositifs, qui devait s'achever le 31 décembre 2010, jusqu'au 31 décembre 2012 (article 93 de loi de finances pour 2009) ; 2/ aménage ces dispositifs sur deux points, à compter de l'imposition des revenus de l'année 2009 : - à la demande du contribuable, les réductions d'impôt mentionnées aux articles 199 decies E, 199 decies EA et 199 decies G du CGI peuvent, pour la fraction de l'avantage fiscal restant à imputer après la première année, faire l'objet d'un étalement sur six années, à raison chaque année d'un sixième du montant de ladite fraction (article 94 de loi de finances pour 2009) ; - la condition d'ancienneté du logement pour le bénéfice de la réduction d'impôt prévue en faveur de l'acquisition de logements en vue de les réhabiliter (article 199 decies EA et 199 decies G du CGI) et de celle en faveur des travaux réalisés sur des meublés de tourisme ou dans un village résidentiel de tourisme classé inclus dans une ORIL (article 199 decies F du CGI) est assouplie (article 95 de loi de finances pour 2009). La présente instruction commente ces dispositions. |

||||

INTRODUCTION

1.Depuis l'imposition des revenus de l'année 2005, deux réductions d'impôt sur le revenu, qui constituent deux dispositifs distincts et autonomes, sont prévues au titre des investissements locatifs réalisés dans le secteur du tourisme :

- d'une part, une réduction d'impôt sur le revenu en faveur de l'acquisition d'un logement neuf, d'un logement en l'état futur d'achèvement ou d'un logement achevé avant le 1 er janvier 1989 en vue de sa réhabilitation, faisant partie d'une résidence de tourisme classée située dans certaines zones (articles 199 decies E, 199 decies EA et 199 decies G 1 du code général des impôts).

Cette réduction d'impôt, accordée au titre de l'année, selon le cas, d'achèvement du logement ou de son acquisition si elle est postérieure ou de l'achèvement des travaux, est étalée sur six ans au plus, à raison chaque année du sixième du montant maximal de l'avantage fiscal ;

- d'autre part, une réduction d'impôt sur le revenu en faveur des travaux de reconstruction, d'agrandissement, de réparation ou d'amélioration réalisés dans des logements faisant partie d'une résidence de tourisme classée située dans certaines zones, dans des logements achevés avant le 1 er janvier 1989 destinés à la location en qualité de meublé de tourisme situés dans ces mêmes zones ou dans des logements achevés avant cette date faisant partie d'un village résidentiel de tourisme classé inclus dans le périmètre d'une opération de réhabilitation de l'immobilier de loisir (ORIL) (article 199 decies F du code général des impôts).

Cette réduction d'impôt est accordée au titre de l'année du paiement des dépenses de travaux.

2.La loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) :

1/ proroge la période d'application de ces dispositifs, qui devait s'achever le 31 décembre 2010, jusqu'au 31 décembre 2012 (article 93 de loi de finances pour 2009) ;

2/ aménage ces dispositifs sur deux points, à compter de l'imposition des revenus de l'année 2009 :

- à la demande du contribuable, la réduction d'impôt mentionnée aux articles 199 decies E, 199 decies EA et 199 decies G1 du CGI peut, pour la fraction de l'avantage fiscal restant à imputer après la première année, faire l'objet d'un étalement sur six années, à raison chaque année d'un sixième du montant de ladite fraction (article 94 de loi de finances pour 2009) ;

- la condition d'ancienneté du logement pour le bénéfice de la réduction d'impôt prévue en faveur de l'acquisition de logements en vue de les réhabiliter (article 199 decies EA et 199 decies G1 du CGI) et de celle en faveur des travaux réalisés sur des meublés de tourisme ou dans un village résidentiel de tourisme classé inclus dans une ORIL (article 199 decies F du CGI) est assouplie (article 95 de loi de finances pour 2009).

La présente instruction commente ces nouvelles dispositions.

Section 1 :

Prorogation de la période d'application des dispositifs jusqu'au 31 décembre 2012

3. Prorogation . L'article 93 de la loi de finances pour 2009, modifiant à cet effet les articles 199 decies E et 199 decies F du CGI, proroge la période d'application des réductions d'impôt sur le revenu prévues au titre des investissements locatifs réalisés dans le secteur du tourisme, qui devait s'achever le 31 décembre 2010, jusqu'au 31 décembre 2012.

Cette prorogation s'applique également aux investissements locatifs réalisés dans le cadre des dispositions des articles 199 decies EA et 199 decies G du CGI.

Section 2 :

Modification sur option des modalités d'imputation du solde de la réduction d'impôt sur le revenu accordée au titre de l'acquisition d'un logement éligible

4. Opérations concernées . Deux types d'opérations sont concernés :

- l'acquisition d'un logement neuf ou en l'état futur d'achèvement, mentionnée à l'article 199 decies E du CGI (voir BOI 5 B-14-06, n° 18 à 20 ) ;

- l'acquisition d'un logement en vue de le réhabiliter, mentionnée à l'article 199 decies EA du CGI (voir BOI 5 B-14-06, n° 21 à 28 ).

Il est précisé que ces acquisitions peuvent être réalisées directement ou par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés (article 199 decies G du CGI).

5. Rappel de la règle d'imputation de la réduction d'impôt . La réduction d'impôt sur le revenu au titre de l'acquisition de logements est accordée au titre de :

- l'année d'achèvement du logement ou de son acquisition si elle est postérieure (article 199 decies E du CGI) ;

- l'année d'achèvement des travaux de réhabilitation en cas d'acquisition d'un logement en vue de le réhabiliter (article 199 decies EA du CGI).

6. Modalités d'étalement de la réduction d'impôt . Pour les investissements réalisés depuis le 1 er janvier 2005, la réduction d'impôt est étalée sur six ans, à raison chaque année du sixième du montant maximum de l'avantage susceptible d'être accordé au titre du dispositif (voir BOI 5 B-14-06, n° 82 à 85 ).

Ainsi, compte tenu du taux (25 % pour un logement neuf et 20 % pour un logement à réhabiliter) et du plafond de dépenses (50 000 € pour une personne seule, 100 000 € pour un couple soumis à imposition commune) applicables, la réduction d'impôt annuelle maximale accordée au titre de l'acquisition d'un logement neuf ou en l'état futur d'achèvement s'élève à 2 083 € pour une personne seule et 4 167 € pour un couple soumis à imposition commune ; celle accordée au titre de l'acquisition d'un logement en vue de le réhabiliter s'élève à 1 667 € pour une personne seule et 3 333 € pour un couple soumis à imposition commune (voir BOI 5 B-14-06, n° 75 à 81 ).

Il est rappelé que dans le cas où, au titre d'une année d'imposition, le montant de la réduction d'impôt excède celui de l'impôt brut, la fraction non imputée ne donne lieu ni à remboursement, ni à report sur l'impôt dû au titre des années suivantes.

7. Nouvelles modalités d'étalement de la réduction d'impôt, sur option . A compter du 1 er janvier 2009, et sur option du contribuable, la fraction de la réduction restant à imputer après la première année d'imputation à laquelle elle a donné lieu est imputable par parts égales sur les six années suivant ladite année.

Autrement dit, le contribuable peut demander que le solde de la réduction d'impôt restant à imputer soit réparti sur les six années suivantes (au lieu de cinq années au maximum) et pour des montants égaux sur toute la période d'étalement (au lieu du sixième du montant de l'avantage maximal chaque année, jusqu'à extinction de l'avantage fiscal auquel a affectivement droit le contribuable).

Cette option est formulée expressément par le contribuable dans la déclaration de revenus de la première année au titre de laquelle il demande à bénéficier de la réduction d'impôt, en cochant la case prévue à cet effet.

En pratique, l'option pour l'étalement sur six années du solde de la réduction d'impôt s'applique pour la première fois aux investissements dont la première année d'imputation de la réduction d'impôt est l'année 2009 (voir n° 9 .).

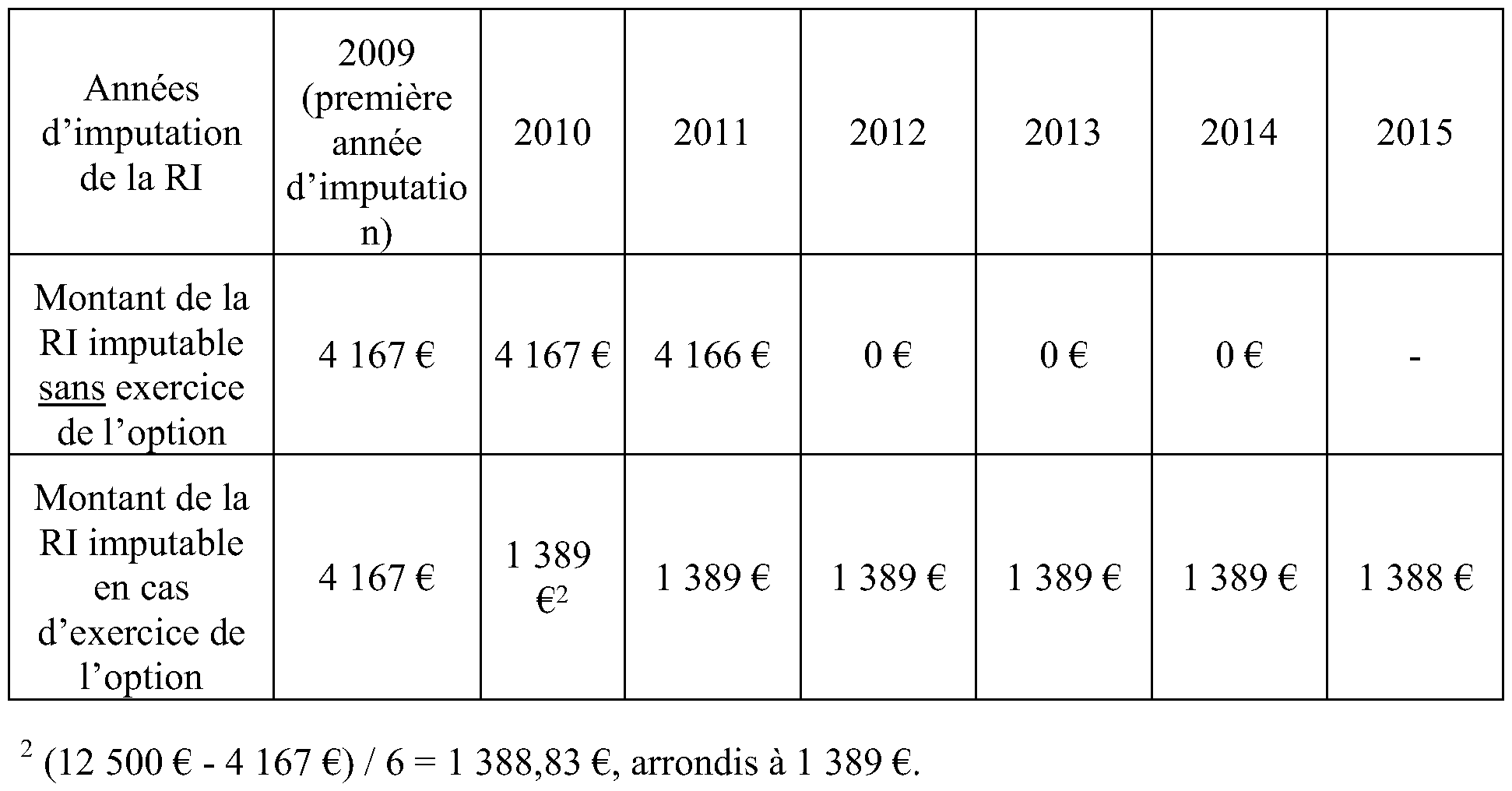

8. Exemple . Un couple marié achète en 2009 un logement neuf destiné à la location dans une résidence de tourisme pour 50 000 €. La réduction totale d'impôt sur le revenu dont il peut bénéficier est alors de 12 500 € (50 000 € X 25 %).

9. Entrée en vigueur . Aux termes du III de l'article 94 de la loi de finances pour 2009, ces dispositions sont applicables à compter de l'imposition des revenus de l'année 2009.

Section 3 :

Assouplissement de la condition d'ancienneté des logements éligibles aux réductions d'impôt sur le revenu au titre de la réalisation de travaux

10. Opérations concernées . Trois types d'opérations sont concernés :

- l'acquisition de logements en vue de les réhabiliter, mentionnée à l'article 199 decies EA du CGI (voir l'instruction publiée au Bulletin officiel des impôts (BOI) le 6 avril 2006 sous la référence 5 B-14-06, n° 21 à 28 ) ;

- la réalisation de dépenses de travaux de reconstruction, d'agrandissement, de réparation ou d'amélioration afférentes à des logements destinés à la location en qualité de meublé de tourisme, mentionnée au b du 1 de l'article 199 decies F du CGI (voir BOI 5 B-14-06, n° 147 à 149 ) ;

- la réalisation de dépenses de travaux de reconstruction, d'agrandissement, de réparation ou d'amélioration afférentes à des logements faisant partie d'un village résidentiel de tourisme classé inclus dans le périmètre d'une opération de réhabilitation de l'immobilier de loisir (ORIL) mentionnée au c du 1 de l'article 199 decies F précité du CGI (voir BOI 5 B-14-06, n° 150 et 151 ).

11. Assouplissement de la condition d'ancienneté des logements . Dans les trois types d'opérations mentionnées au n° 1 0 ., le bénéfice des réductions d'impôt sur le revenu correspondantes est subordonné à une condition d'ancienneté du logement. En effet, celui-ci doit être achevé avant le 1 er janvier 1989.

L'article 95 de la loi de finances pour 2009, modifiant à cet effet les articles 199 decies EA et 199 decies F du CGI, prévoit que la condition d'ancienneté des logements éligibles est désormais appréciée non plus par référence à une date fixe, soit le 1 er janvier 1989, mais par rapport à celle de leur achèvement qui doit être intervenu depuis au moins quinze ans 2 .

Sur la détermination de la date d'achèvement des logements, voir BOI 5 B-14-06, n° 23 .

12. Appréciation de la condition d'ancienneté . La condition d'ancienneté s'apprécie au jour de l'acquisition du logement par le contribuable qui souhaite le réhabiliter (article 199 decies EA du CGI) ou à la date de paiement des dépenses de travaux (b et c du 1 de l'article 199 decies F du CGI). Elle est décomptée de date à date.

13. Entrée en vigueur . Aux termes du II de l'article 95 de la loi de finances pour 2009, ces nouvelles dispositions s'appliquent à compter de l'imposition des revenus de l'année 2009.

BOI liés : 5 B-14-06 , 5 B-9-07 , 5 B-17-08 , 5 B-12-09

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•