B.O.I. N° 30 DU 7 AVRIL 2011

2. Majoration du taux de la réduction d'impôt pour les logements dont la performance énergétique est supérieure aux exigences de la législation en vigueur

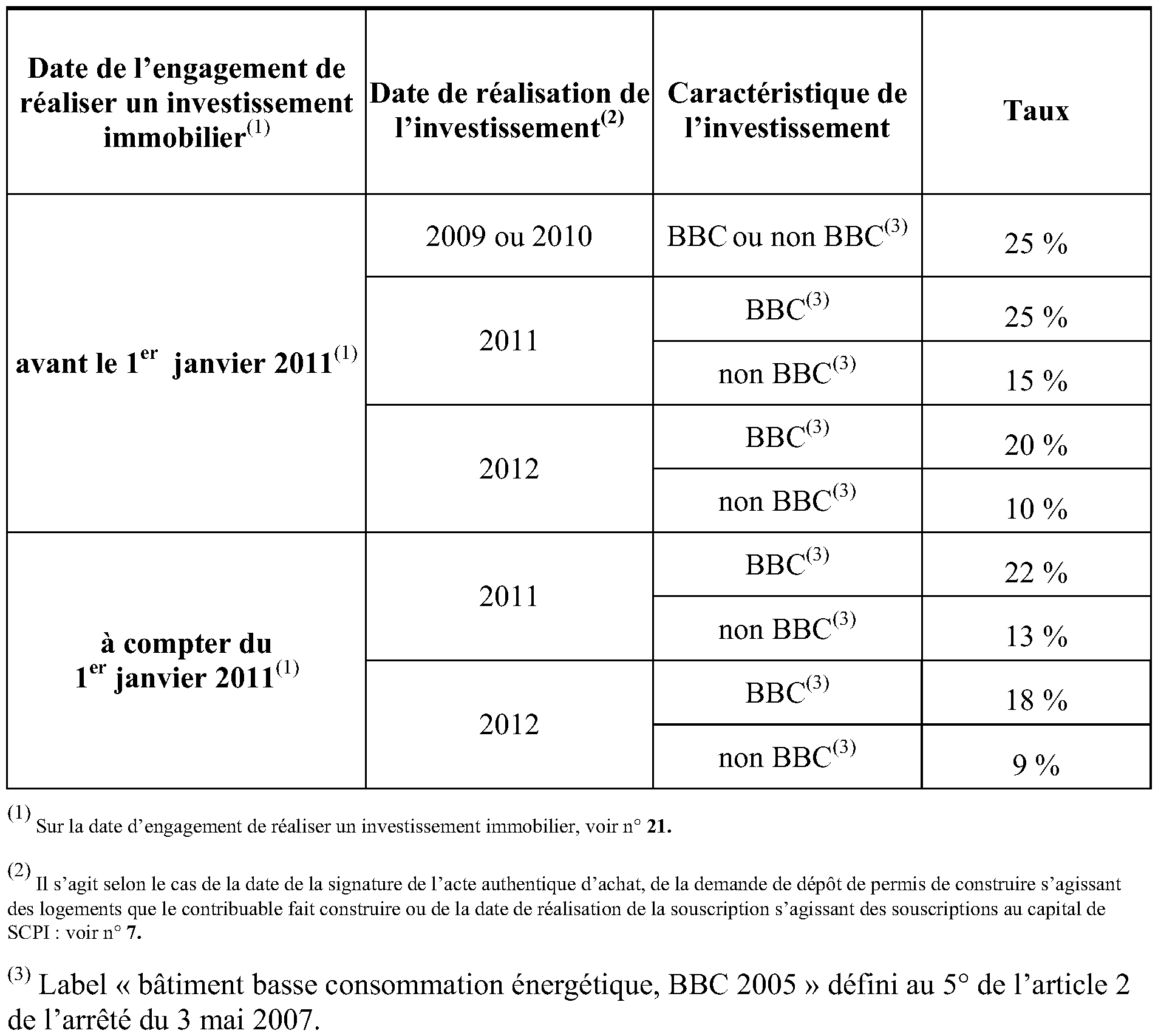

12. Taux de la réduction d'impôt . L'article 82 de la loi de finances pour 2010 prévoit, à compter de 2011, une majoration du taux de la réduction d'impôt pour les investissements dont le niveau de performance énergétique globale, défini par décret, est supérieur à celui qu'impose la législation en vigueur. Pour ces investissements, le taux de la réduction d'impôt, avant application des dispositions relatives à la réduction homothétique de 10 % de l'avantage en impôt procuré par un certain nombre d'avantages fiscaux mentionnée aux n os 19 . et s. , est fixé à :

- 25 % pour les investissements réalisés en 2011, soit au même taux que pour les investissements réalisés en 2009 et 2010 ;

- 20 % pour ceux réalisés en 2012.

Voir également le tableau de synthèse des taux applicables selon l'année de réalisation de l'investissement aux n° 22 . et 24 ..

Cette majoration du taux de la réduction d'impôt ne concerne pas les investissements réalisés outre-mer (voir également n° 51 . s'agissant des investissements réalisés outre-mer) ainsi que ceux mentionnés au n° 10 . de la présente instruction.

13. Événement à retenir pour apprécier le taux applicable . Sur ce point, il convient de se reporter au n° 46 du BOI 5 B-17-09 .

14. Niveau de performance énergétique . Le niveau de performance énergétique globale exigé pour le bénéfice de la majoration est défini par le décret n° 2010-823 du 20 juillet 2010, publié au Journal officiel du 22 juillet 2010 et reproduit en annexe 6, qui insère à cet effet un article 46 AZA octies dans l'annexe III au CGI.

15.Aux termes de ce décret, sont concernés par la majoration du taux de la réduction d'impôt les logements qui bénéficient du label « bâtiment basse consommation énergétique, BBC 2005 » défini au 5° de l'article 2 de l'arrêté du 3 mai 2007 relatif au contenu et aux conditions d'attribution du label « haute performance énergétique ». Cet arrêté est reproduit en annexe 7.

16. Investissements concernés . La majoration du taux de la réduction d'impôt concerne :

- les logements acquis neufs ;

- les logements acquis en l'état futur d'achèvement ;

- les logements que le contribuable fait construire ;

- les locaux acquis inachevés en vue de leur achèvement par le contribuable ;

- les souscriptions de parts de SCPI (sur ce point, voir n° 17 ).

En revanche, les locaux non affectés à usage d'habitation que le contribuable transforme en logements ainsi que les logements acquis en vue de leur réhabilitation ne sont pas, en pratique, concernés par la majoration de la réduction d'impôt.

17. Précisions s'agissant des souscriptions de parts de SCPI . Conformément aux dispositions du VIII de l'article 199 septvicies du CGI, la réduction d'impôt est accordée au titre de souscriptions en numéraire au capital initial ou aux augmentations de capital de SCPI à la condition que 95 % de ces souscriptions serve à financer un immeuble éligible.

En conséquence, lorsque l'investissement porte sur la souscription de parts de SCPI, le bénéfice de la majoration du taux de la réduction d'impôt, qui s'applique aux souscriptions réalisées à compter du 1 er janvier 2011, est subordonné à la condition que 95 % du montant de la souscription serve à financer un immeuble bénéficiant du label « bâtiment basse consommation énergétique, BBC 2005 ». A défaut, la diminution progressive des taux mentionnée au n° 8 . s'applique.

Lorsque la souscription porte sur plusieurs logements, chacun d'entre eux doit bénéficier du label « bâtiment basse consommation énergétique, BBC 2005 » pour ouvrir droit au bénéfice du taux majoré de la réduction d'impôt. A défaut, la diminution progressive des taux mentionnée au n° 8 . s'applique à l'ensemble de la souscription.

Rappel : pour la détermination du taux de la réduction d'impôt applicable en cas de souscription de parts de SCPI, c'est toujours la date de réalisation de la souscription par le contribuable qui est retenue (cf. précisions apportées aux n os 45 et 46 du BOI 5 B-17-09 ) ; la date de l'acquisition du ou des logements financés par la souscription ou encore le lancement de la campagne de souscription par la SCPI ne constituent pas des événements qui sont pris en compte pour la détermination du taux de la réduction d'impôt.

Par suite, lorsqu'une SCPI lance une souscription « à cheval » sur deux années civiles et que, de ce fait, deux générations de souscripteurs coexistent, le taux applicable pour chacune de ces générations de souscripteurs, qui s'apprécie au titre de l'année de réalisation desdites souscriptions, peut être différent.

Exemple : une SCPI lance une campagne de souscription qui va se dérouler sur 2010 et 2011. L'ensemble des contribuables ayant réalisé leur souscription en 2010 bénéficiera de la réduction d'impôt au taux de 25 %. Pour ceux ayant réalisé leur souscription en 2011, le taux de la réduction d'impôt applicable sera de 15 %. Ce taux pourra, le cas échéant, être majoré de dix points, soit 25% (dans l'hypothèse où 95 % du montant des souscriptions réalisées en 2011 sert au financement de logements bénéficiant du label « bâtiment basse consommation énergétique, BBC 2005 »).

18. Justificatif exigé . Afin de simplifier et de faciliter les démarches des contribuables, ceux-ci ne sont pas tenus de joindre à leur déclaration de revenus le justificatif correspondant à la majoration du taux de la réduction d'impôt.

Cela étant, les contribuables doivent tenir à la disposition de l'administration le document justifiant que le label « bâtiment basse consommation énergétique, BBC 2005 » a été délivré au logement ou, le cas échéant, au bâtiment dans lequel se situe le logement, pour lequel le bénéfice de la majoration a été demandé.

Ce document peut être demandé dans le cadre de l'exercice du droit de contrôle de l'administration au plus tôt :

- lors du dépôt de la déclaration d'ensemble des revenus de l'année au cours de laquelle l'acquisition est intervenue, s'agissant des logements acquis neufs ;

- lors du dépôt de la déclaration des revenus de l'année au cours de laquelle l'achèvement de l'immeuble est intervenu, s'agissant des logements acquis en l'état futur d'achèvement, des logements que le contribuable fait construire ou des locaux inachevés acquis en vue de leur achèvement par le contribuable (sur la notion d'achèvement, voir n° 36. du BOI 5 B-17-09 ).

A cet égard, il est rappelé que, conformément aux dispositions des articles 4 et suivants de l'arrêté du 3 mai 2007 mentionné au n° 15 . et reproduit en annexe 7, le label « bâtiment basse consommation énergétique, BBC 2005 » est délivré à la demande du maître d'ouvrage ou de toute personne qui se charge de la construction du logement, par un organisme ayant passé une convention spéciale avec l'Etat et accrédité selon la norme EN 45011 par le Comité français d'accréditation (COFRAC) ou par tout autre organisme d'accréditation signataire de l'accord multilatéral pris dans le cadre de la coordination européenne des organismes d'accréditation (European Cooperation for Accreditation, ou ECA).

Concernant les logements acquis en l'état futur d'achèvement ou les logements que le contribuable fait construire en vue de l'obtention du label « bâtiment basse consommation énergétique, BBC 2005 », il est précisé que, dans le cas où l'obtention du label nécessite des travaux complémentaires après leur achèvement, il est admis que la délivrance du label puisse intervenir dans un délai de douze mois suivant l'achèvement.

S'agissant d'une mesure dérogatoire, celle-ci doit être appliquée strictement au regard de l'appréciation du délai de douze mois. Dans ce cas, le bénéfice de la majoration doit être également demandé lors du dépôt de la déclaration d'ensemble des revenus de l'année au cours de laquelle survient le fait générateur de la réduction d'impôt (sur la notion de fait générateur, voir section 1 du chapitre 3 du BOI 5 B-17-09 ).

Remarque : lorsque le contribuable n'est pas en mesure de justifier que le logement pour lequel la majoration de la réduction d'impôt a été demandée bénéficie du label « bâtiment basse consommation énergétique, BBC 2005 », seule la fraction de la réduction d'impôt relative à la majoration obtenue est remise en cause.

Dans ce cas, le contribuable devra justifier que ce logement respecte la réglementation thermique en vigueur (sur ce point, voir section 1 du chapitre 2 de la présente instruction).

3. Diminution de 10 % des taux de la réduction d'impôt (« rabot ») - Dispositions générales .

19. Aménagements apportés par la loi de finances pour 2011 . L'article 105 de la loi de finances pour 2011 (n° 2010-1657 du 29 décembre 2010) prévoit, sous réserve de quelques exceptions, une réduction homothétique de 10 % (communément appelée « rabot ») des avantages fiscaux à l'impôt sur le revenu compris dans le champ du plafonnement global prévu à l'article 200-0 A du CGI. A ce titre, les taux de la réduction d'impôt « Scellier » font l'objet d'une diminution de 10 % ; en revanche, la limitation de la base de la réduction d'impôt reste fixée à 300 000 € par an et par logement.

20. Entrée en vigueur . La réduction homothétique mentionnée au n° 19 . s'applique pour les dépenses payées à compter du 1 er janvier 2011, à l'exception de celles pour lesquelles le contribuable justifie qu'il a pris, avant le 31 décembre 2010, l'engagement de réaliser un investissement immobilier.

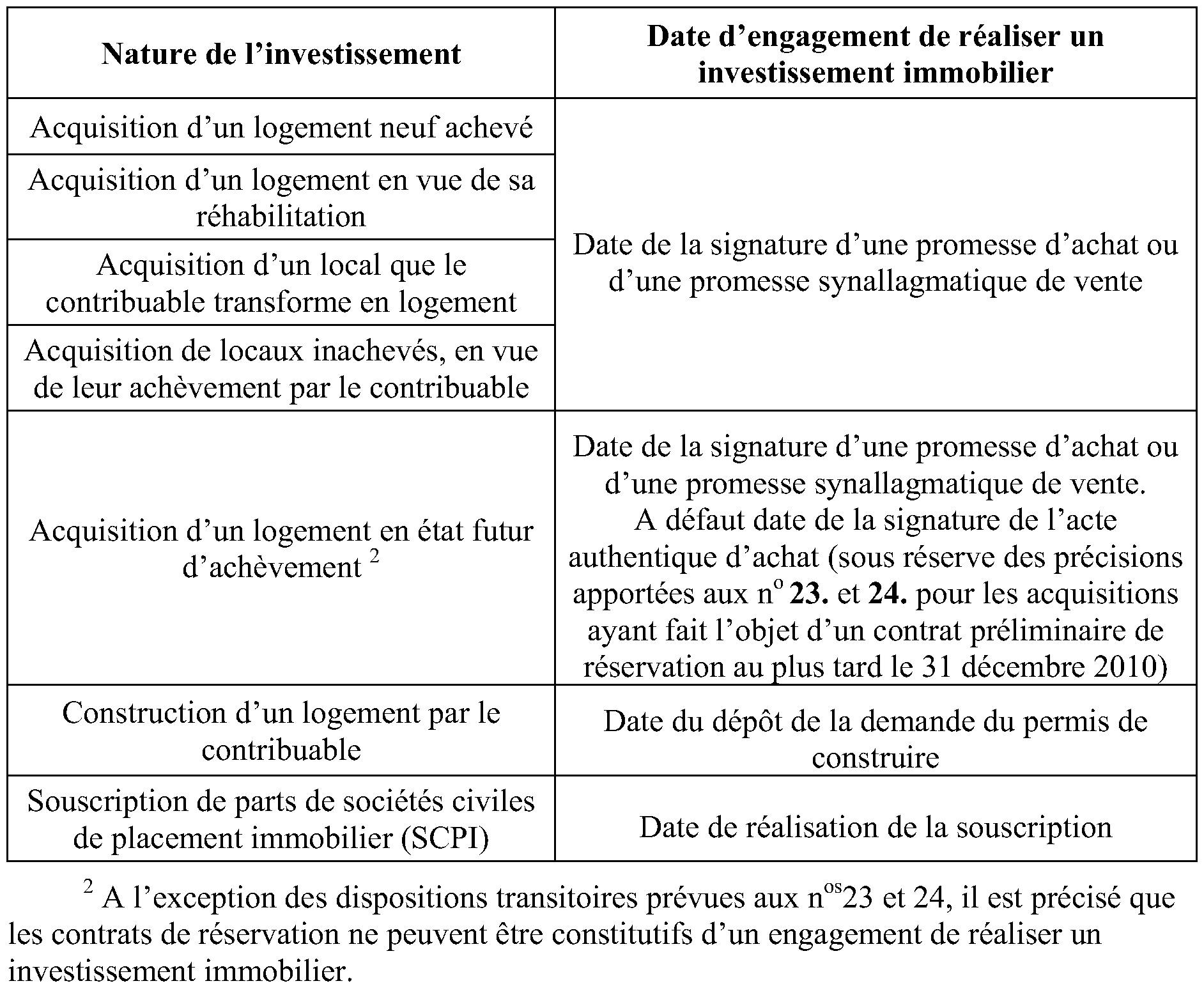

21. Date d'engagement de réaliser un investissement immobilier . La date à retenir pour l'appréciation de l'engagement de réaliser un investissement immobilier dépend de la nature de l'investissement. Le tableau suivant récapitule la date à retenir en fonction de la nature de l'investissement :

Ainsi, lorsque le contribuable s'est engagé à réaliser un investissement au plus tard le 31 décembre 2010, le taux de la réduction d'impôt qui est applicable à cette opération n'est pas diminué au titre du « rabot ».

S'agissant des opérations d'acquisition, les contribuables doivent tenir à la disposition de l'administration une copie de la promesse d'achat ou de la promesse synallagmatique de vente concernée afin de permettre à l'administration de s'assurer que l'engagement de réaliser l'investissement est effectivement intervenu au plus tard le 31 décembre 2010.

Pour ce qui concerne les obligations déclaratives relatives aux autres opérations (construction d'un logement par le contribuable, souscriptions de parts de SCPI), il convient de se reporter à la fiche 8 du BOI 5 B-17-09 , ainsi qu'à la section 3 du chapitre 2 de la présente instruction.

Lorsque le contribuable n'est pas en mesure de justifier qu'il s'est engagé à réaliser l'investissement au plus tard le 31 décembre 2010, le taux de la réduction qui est applicable à l'opération concernée est diminué. A cet égard, pour l'application du « rabot », le taux de la réduction applicable à l'opération concernée est multiplié par 0,9, puis arrondi à l'unité inférieure.

22. Tableau récapitulatif . Les taux de la réduction d'impôt sont récapitulés dans le tableau suivant :

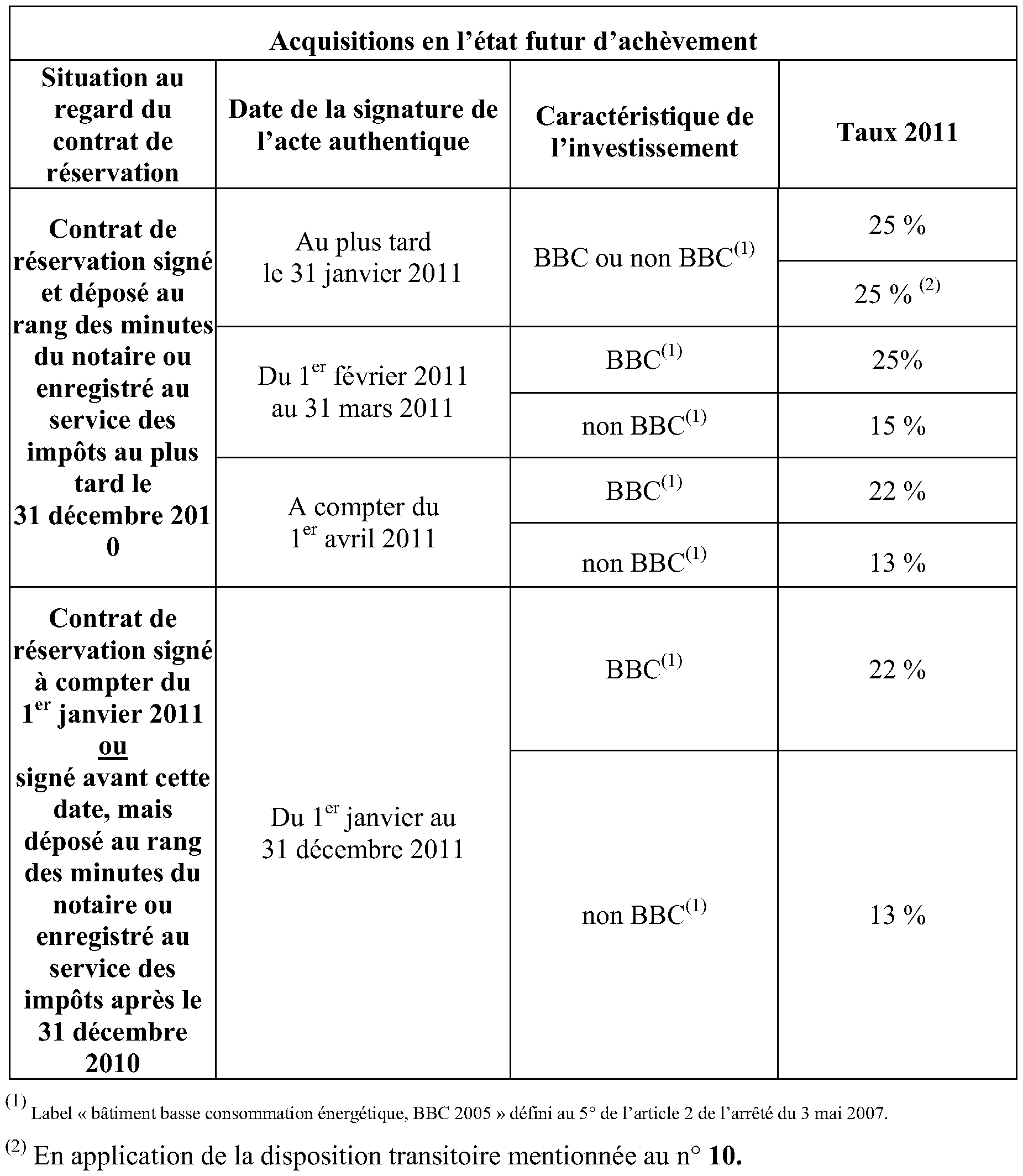

4. Réduction de 10 % des taux de la réduction d'impôt (« rabot ») - Dispositions spécifiques aux acquisitions de logements en l'état futur d'achèvement intervenues au cours de l'année 2011 .

23. Logements acquis en l'état futur d'achèvement au plus tard le 31 mars 2011 . Conformément aux dispositions du IX de l'article 105 de la loi de finances pour 2011, les logements acquis en l'état futur d'achèvement pour lesquels un acte authentique d'achat a été signé au plus tard le 31 mars 2011 ne sont pas concernés par la diminution de 10 % des taux de la réduction d'impôt mentionnée au n° 19 ., sous réserve que ces acquisitions aient fait l'objet d'un contrat préliminaire de réservation visé à l'article L. 261-15 du code de la construction et de l'habitation signé et déposé au rang des minutes du notaire ou enregistré au service des impôts au plus tard le 31 décembre 2010.

Le bénéfice de la disposition mentionnée à l'alinéa précédent ne fait pas échec à la limitation du nombre d'investissements ouvrant droit à la réduction d'impôt qui reste fixée à l'acquisition d'un seul logement par an (sur ce point, voir section 5 du chapitre 3 du BOI 5 B-17-09 ). Ainsi, lorsqu'un contribuable acquiert un logement en l'état futur d'achèvement au plus tard le 31 mars 2011, ouvrant droit à la disposition mentionnée à l'alinéa précédent, aucun autre investissement réalisé au cours de l'année 2011 ne pourra bénéficier de la réduction d'impôt. Il en va de même pour la disposition transitoire mentionnée au n° 10 . concernant la diminution progressive du taux de droit commun de la réduction d'impôt.

En tout état de cause, les contribuables doivent tenir à la disposition de l'administration une copie du contrat préliminaire de réservation signé et déposé au rang des minutes du notaire ou enregistré au service des impôts, ainsi qu'une copie de l'acte authentique d'achat s'y rapportant, afin de permettre à l'administration d'apprécier si la diminution de 10 % des taux de la réduction d'impôt doit ou non s'appliquer.

24. Tableau récapitulatif . Les taux de la réduction d'impôt applicable aux acquisitions en l'état futur d'achèvement intervenues au cours de l'année 2011 sont récapitulés dans le tableau suivant :

25. Autres précisions . Il est rappelé que lorsque le logement reste loué dans le secteur intermédiaire après la période d'engagement de location de neuf ans, le contribuable bénéficie d'un complément de réduction d'impôt de 6 % du prix de revient du logement par période triennale, imputée à raison d'un tiers de son montant sur l'impôt dû au titre de chacune des années comprises dans ladite période (pour plus de précisions, voir fiche 6 du BOI 5 B-17-09 ).

Pour les investissements réalisés à compter du 1 er janvier 2011 concernés par le « rabot » (sur ce point, voir n° 19 . à 24 .) qui continuent d'être donnés en location dans le secteur intermédiaire au cours d'une ou deux périodes triennales après la période d'engagement de location de neuf ans, le complément de réduction d'impôt est ramené à 5 % du prix de revient du logement par période triennale (cf. VI de l'article 105 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011).

26. Tableau récapitulatif . Les dispositions mentionnées au n° 25 . sont récapitulées dans le tableau ci-après :