B.O.I. N° 81 du 2 MAI 2002

Section 7 :

Obligations déclaratives

A. LOGEMENT DETENU PAR UNE PERSONNE PHYSIQUE

42.Pendant la période de mise à disposition du logement prévue au cinquième alinéa du e et au troisième alinéa du g du 1° du I de l'article 31 du CGI, le contribuable joint chaque année à sa déclaration de revenu, une note annexe établie conformément au modèle figurant en annexe V à la présente instruction qui comporte les éléments suivants :

- l'identité et l'adresse du contribuable ;

- l'adresse du logement concerné ;

- la date de prise d'effet du bail initial et la date de la mise à disposition du logement au profit d'un ascendant ou d'un descendant du contribuable ;

- l'identité de l'ascendant ou du descendant du contribuable occupant le logement ;

- la nature de la mise à disposition ;

Les notes jointes aux déclarations de revenus de l'année de mise à disposition du logement et de l'année de reprise de l'engagement de location mentionnent en outre les modalités de décompte de la déduction au titre de l'amortissement pratiquées pour ces mêmes années. La note jointe à la déclaration de revenus de l'année de reprise de l'engagement de location mentionne également la date du départ des lieux de l'ascendant ou descendant du contribuable.

B. LOGEMENT DETENU PAR UNE SOCIETE

1. Obligation des sociétés

43.Lorsqu'un logement est mis à la disposition d'un ascendant ou d'un descendant de l'un des associés dans les conditions prévues au cinquième alinéa du e et au troisième alinéa du g du 1° du I de l'article 31 du CGI, l'attestation annuelle que la société doit fournir aux associés (BOI 5 D-4-99, n° 185 et annexe IX) comporte les éléments prévus au n° 42 . (voir modèle en annexe VI).

2. Obligation des associés

44.Pendant la période de mise à disposition du logement, les associés joignent à chacune de leurs déclarations des revenus un exemplaire de l'attestation mentionnée au n° 43 . comportant les éléments prévus au n° 42 . . Le défaut de production de ce document est sanctionné par l'amende prévue à l'article 1725 du CGI.

Section 8 :

Entrée en vigueur

45.Compte tenu de la date d'entrée en vigueur de la déduction forfaitaire majorée à 25 % prévue au cinquième alinéa du e du 1° du I de l'article 31 et de la déduction au titre de l'amortissement prévue au g du 1° du I de cet article (1er janvier 1999) et compte tenu de la nécessité de respecter, préalablement à la mise du logement à la disposition d'un ascendant ou descendant, l'engagement de location pendant une période minimale de trois ans (voir n° 16 . ), les premières mises à disposition susceptibles d'ouvrir droit au bénéfice de la mesure de suspension commentée par la présente instruction interviendront, au plus tôt, le 1 er janvier 2002.

Le Directeur de la Législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe I

Décret n° 2002-455 du 3 avril 2002 pris pour l'application de l'article 31 du code général des impôts et relatif à la mise à disposition d'un logement donné en location dans le secteur intermédiaire

Le Premier Ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment son article 31, et l'annexe III à ce code ;

Vu la loi de finances pour 2001 (n° 2000-1352 du 30 décembre 2000), notamment son article 75,

Décrète :

Art. 1 er . - L'annexe III au code général des impôts est ainsi modifié :

I - Il est inséré un article 2 sexdecies A ainsi rédigé :

« Art. 2 sexdecies A. - Pendant la période de mise à disposition du logement prévue au cinquième alinéa du e et au troisième alinéa du g du 1° du I de l'article 31 du code général des impôts, le contribuable joint chaque année à sa déclaration de revenu, une note annexe établie conformément à un modèle fixé par l'administration qui comporte les éléments suivants :

a) L'identité et l'adresse du contribuable ;

b) L'adresse du logement concerné ;

c) La date de prise d'effet du bail initial et la date de la mise à disposition du logement au profit d'un ascendant ou d'un descendant du contribuable ;

d) L'identité de l'ascendant ou du descendant du contribuable occupant le logement ;

e) La nature de la mise à disposition.

La note jointe à la déclaration de revenus de l'année de mise à disposition du logement et de l'année de reprise de l'engagement de location mentionne en outre les modalités de décompte de la déduction au titre de l'amortissement pratiquée pour ces mêmes années.

La note jointe à la déclaration de revenus de l'année de reprise de l'engagement de location mentionne en outre la date du départ des lieux de l'ascendant ou descendant du contribuable. »

II - L'article 2 septdecies est ainsi modifié :

a) Au premier alinéa du I les mots : « et 2 sexdecies » sont remplacés par les mots : « , 2 sexdecies et 2 sexdecies A » ;

b) Le II est complété par un 7° ainsi rédigé :

« 7° lorsqu'un logement est mis à la disposition d'un ascendant ou d'un descendant de l'un des associés dans les conditions prévues au cinquième alinéa du e et au troisième alinéa du g du 1 ° du I de l'article 31 du code général des impôts, les éléments figurant sur la note annexe prévue à l'article 2 sexdecies A. »

III - Au III de l'article 2 octodecies après les mots : « déclarations des revenus » sont insérés les mots : « y compris pendant la période de mise à disposition du logement prévue au cinquième alinéa du e et au troisième alinéa du g du 1 ° du I de l'article 31 du code général des impôts ».

Art. 2 . - Le ministre de l'économie, des finances et de l'industrie et la secrétaire d'Etat au budget sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal Officiel de la République française.

Fait à Paris, le

LIONEL JOSPIN

Par le Premier Ministre :

Le ministre de l'économie, des finances et de l'industrie,

LAURENT FABIUS

La secrétaire d'Etat au budget

FLORENCE PARLY

Annexe II

Mise à disposition d'un logement détenu par une société. Exemple.

Annexe III

Engagement de location susceptible d'être suspendu. Exemple.

Annexe IV

Exemple de calcul de la déduction au titre de l'amortissement

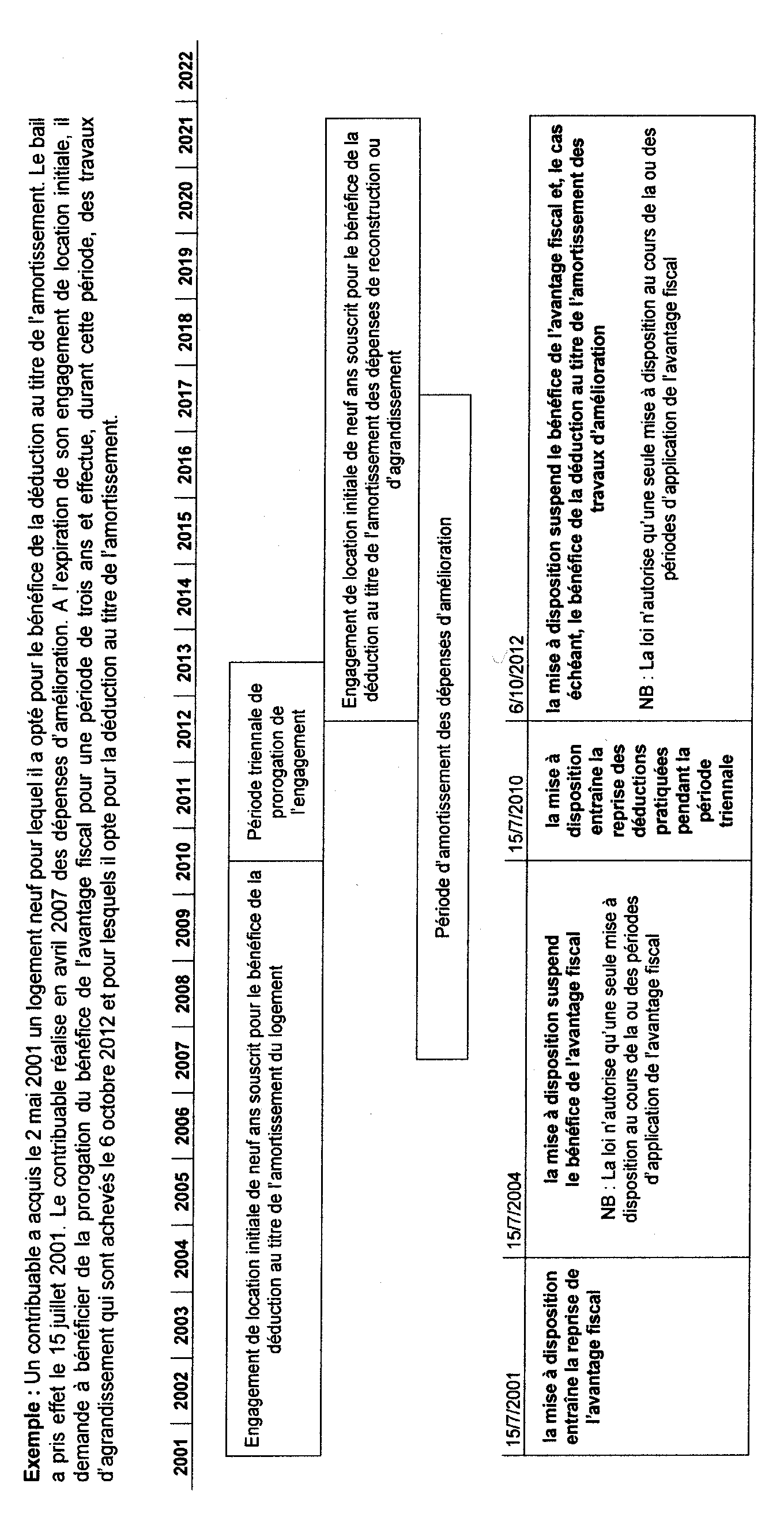

Exemple : Un contribuable a acquis pour 150 000 € le 2 mai 2001 un logement neuf pour lequel il a opté pour le bénéfice de la déduction au titre de l'amortissement. La prise d'effet du bail initial est intervenue le 15 juillet 2001. Par ailleurs, il effectue des travaux d'agrandissement qui sont achevés le 6 novembre 2003 pour un montant de 30 000 € et pour lesquels il opte pour la déduction au titre de l'amortissement.

Il met son logement à la disposition gratuite de sa fille le 15 octobre 2004. La condition de location initiale de trois ans est respectée (15 juillet 2001 à 15 juillet 2004). Les déductions opérées sont les suivantes :

- en 2001 : 150 000 x 8 % x 8/12 = 8 000 €

- en 2002 : 150 000 x 8 % = 12 000 €

- en 2003 : (150 000 x 8%) + (30 000 x 8 % x 2/12) = 12 400 €

- en 2004 : (150 000 + 30 000) x 8 % x 9/12 = 10 800 €

Sa fille quitte le logement le 25 juillet 2009. Un bail prenant effet le 1 er septembre 2009 est conclu avec un locataire. Les conditions d'application de l'avantage fiscal sont remplies. Les déductions qui pourront être opérées sont les suivantes :

- en 2009 : (150 000 + 30 000) x 8 % x 6/12 = 7 200 €

- en 2010 : (150 000 + 30 000) x 8 % = 14 400 €

- en 2011 : (150 000 x 8% x 1/12) + (150 000 x 2,5 % x 11/12) + (30 000 x 8%) = 6 837,50 €

- en 2012 : (150 000 x 2,5 %) + (30 000 x 8%) = 6 150 €

- en 2013 : (150 000 x 2,5 %) + (30 000 x 8% x 7/12) + (30 000 x 2,5 % x 5/12) = 5 462,50 €

- en 2014 : (150 000 + 30 000) x 2,5 % = 4 500 €

- en 2015 : (150 000 x 2,5 % x 1/12) + (30 000 x 2,5 %) = 1062,50 €

- en 2016 : (30 000 x 2,5 %) = 750 €

- en 2017 : (30 000 x 2,5 % x 7/12) = 437,50 €

Le montant total des déductions au titre de l'amortissement pratiquées s'élève à 90 000 €.

Annexe V

Modèle de note annexe à joindre en cas de mise à disposition du logement (art. 2 sexdecies A de l'annexe III au CGI)

Nom, prénom et adresse du contribuable :

Adresse du logement concerné :

Date de prise d'effet du bail initial :

Date de mise à disposition du logement au profit d'un ascendant ou à d'un descendant du contribuable :

Nom de l'ascendant ou du descendant du contribuable occupant le logement :

Mise à disposition à titre gratuit / Mise à disposition à titre onéreux : (rayer la mention inutile)

Modalités de décompte de la déduction au titre de l'amortissement : (à remplir, l'année de mise à disposition du logement et l'année de reprise de l'engagement de location, lorsqu'il s'agit d'un logement neuf)

Date du départ des lieux de l'ascendant ou du descendant du contribuable : (à remplir l'année de reprise de l'engagement de location)

Annexe VI

Modèle d'attestation annuelle fournie par les sociétés non passibles de l'impôt sur les sociétés (art. 2 septedecies de l'annexe III au CGI)

Lorsque le logement détenu par la société est mis à la disposition d'un ascendant ou d'un descendant de l'un des associés, le modèle d'attestation annuelle prévue à l'annexe IX de l'instruction du 20 août 1999 (BOI 5 D-4-99 ) doit comporter le C. suivant :

C. MISE A DISPOSITION

Raison sociale et adresse du siège social de la société propriétaire du logement :

Nom et prénom du gérant de la société :

Adresse du logement concerné :

Date de prise d'effet du bail initial :

Date de mise à disposition du logement au profit d'un ascendant ou d'un descendant de l'un des associés :

Nom de l'ascendant ou du descendant de l'un des associés occupant le logement :

Nom de l'associé, ascendant ou descendant de l'occupant du logement :

Mise à disposition à titre gratuit / Mise à disposition à titre onéreux / Mise à disposition à titre onéreux dans les conditions prévues pour le bénéfice de la déduction forfaitaire majorée à 25 % ou de la déduction au titre de l'amortissement : (rayer la mention inutile)

Modalités de décompte de la déduction au titre de l'amortissement : (à remplir, l'année de mise à disposition du logement et l'année de reprise de l'engagement de location, lorsqu'il s'agit d'un logement neuf)

Date du départ des lieux de l'ascendant ou du descendant de l'un des associés : (à remplir l'année de reprise de l'engagement de location)