B.O.I. N° 55 du 22 MARS 2004

BULLETIN OFFICIEL DES IMPÔTS

5 F-8-04

N° 55 du 22 MARS 2004

TRAITEMENTS ET SALAIRES. EXONERATION. ALLOCATIONS FORFAITAIRES POUR FRAIS PROFESSIONNELS.

INDEMNITES DE GRAND DEPLACEMENT.TARIFS APPLICABLES AU 1

ER

JANVIER 2003

ET MODIFICATIONS INTERVENUES EN COURS D'ANNEE.

(C.G.I., art. 81-1°)

NOR : BUD F0420111J

Bureau C 1

I. Rappel du régime fiscal des indemnités de grand déplacement à l'étranger

En application du 1° de l'article 81 du code général des impôts (CGI), et sauf option pour le régime des frais réels, les allocations servies aux salariés en compensation des frais strictement inhérents à la fonction ou l'emploi occupé, autres que les dépenses professionnelles courantes couvertes par la déduction forfaitaire de 10 %, sont exonérées d'impôt sur le revenu lorsqu'elles sont utilisées conformément à leur objet.

Toutefois, il est admis, sauf pour les dirigeants de sociétés et assimilés pour lesquels elles constituent un supplément de rémunération imposable en application de l'article 80 ter du CGI, que les allocations forfaitaires pour frais professionnels sont présumées utilisées conformément à leur objet à concurrence des montants prévus pour l'assiette des cotisations de sécurité sociale.

Il en est notamment ainsi pour les indemnités forfaitaires servies par les employeurs au titre des dépenses supplémentaires de nourriture et de logement supportées par les salariés à l'occasion de déplacements professionnels à l'étranger, qui sont réputées être utilisées conformément à leur objet à concurrence du montant des indemnités journalières de mission du groupe I allouées aux personnels civils et militaires de l'Etat envoyés en mission temporaire à l'étranger.

Pour plus de précisions sur les conditions d'exonération des allocations forfaitaires pour frais professionnels, il convient de se reporter en tant que de besoin à l'instruction 5 F-1-04 du 6 février 2004 et, plus précisément, aux n°59 et suivants de cette instruction.

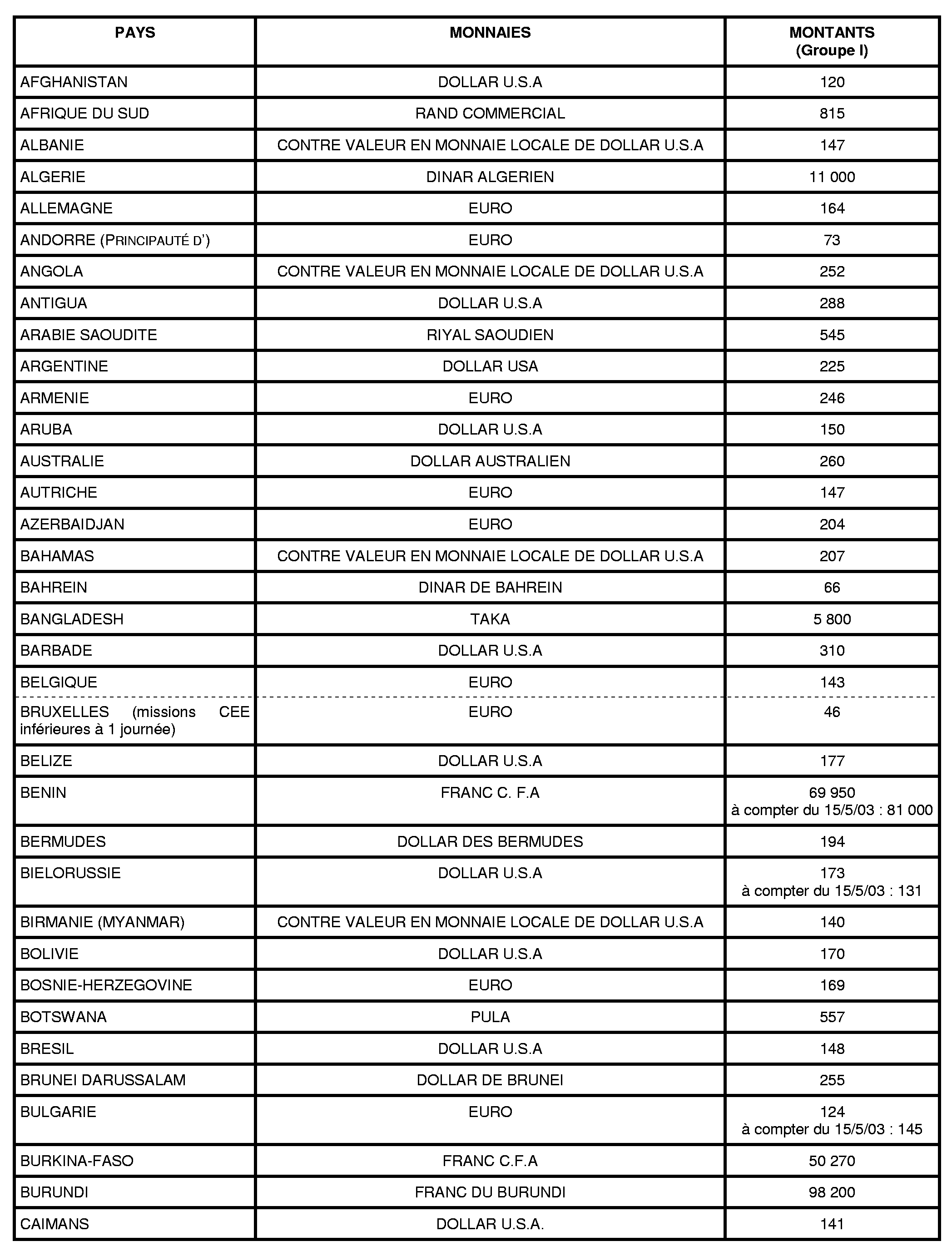

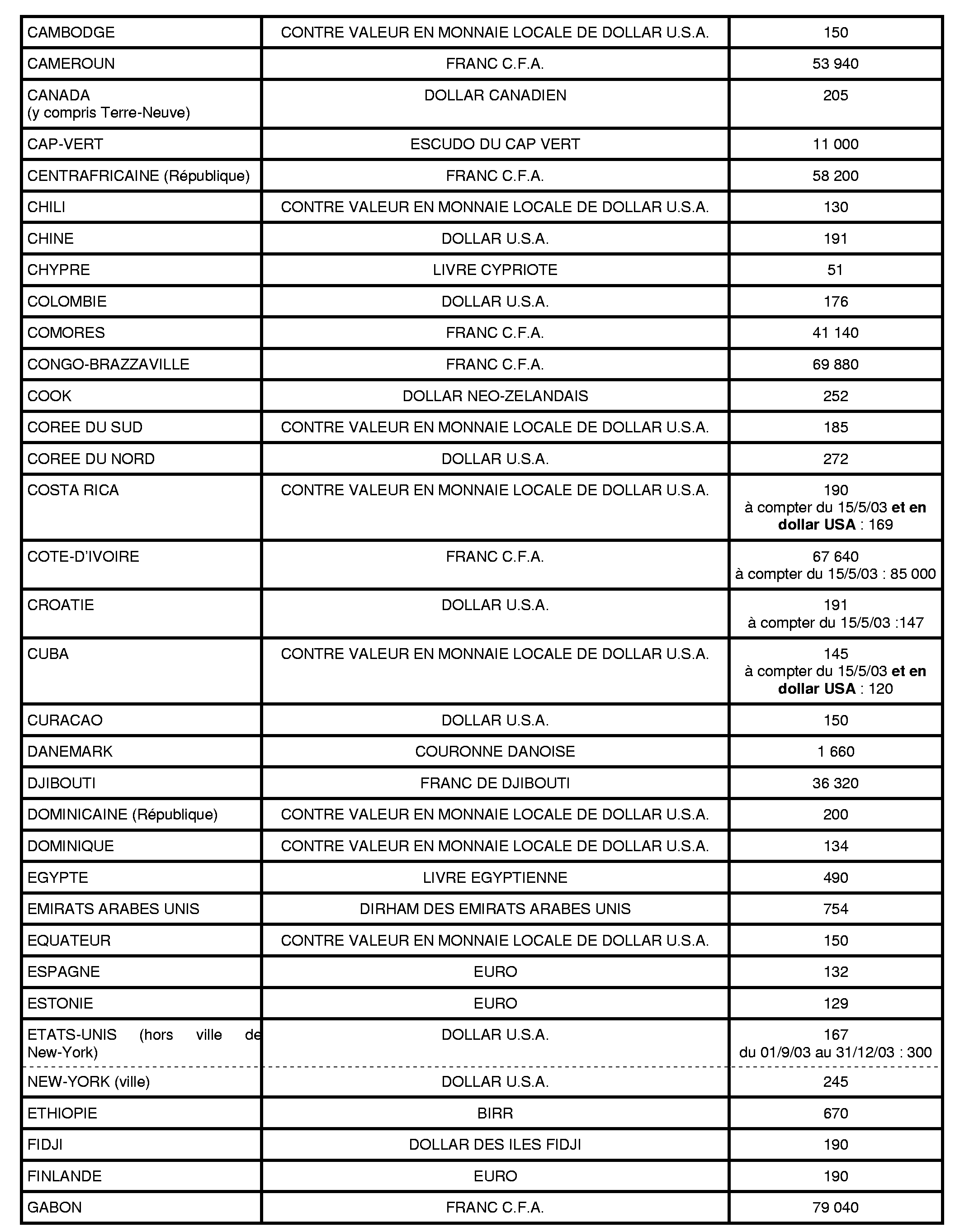

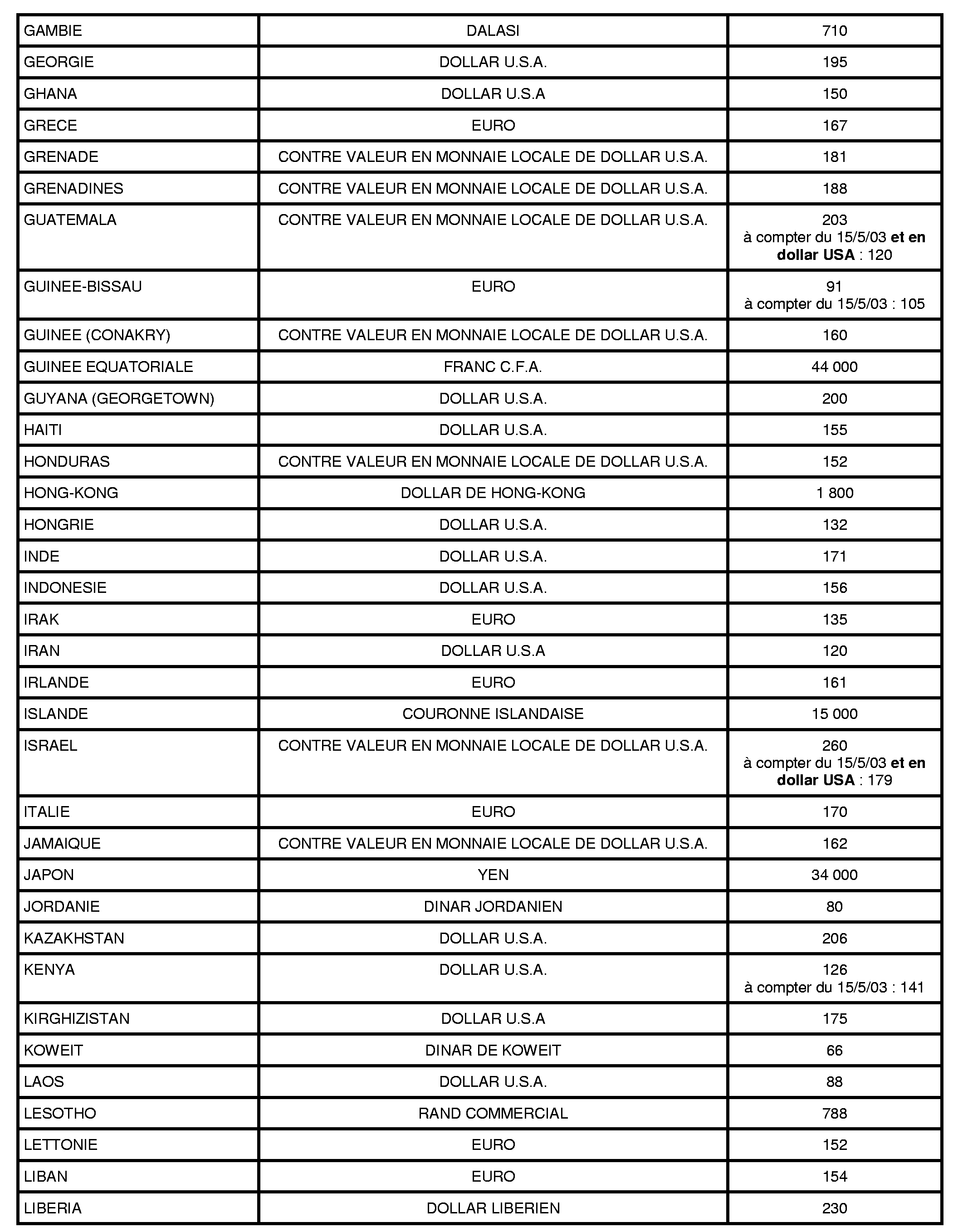

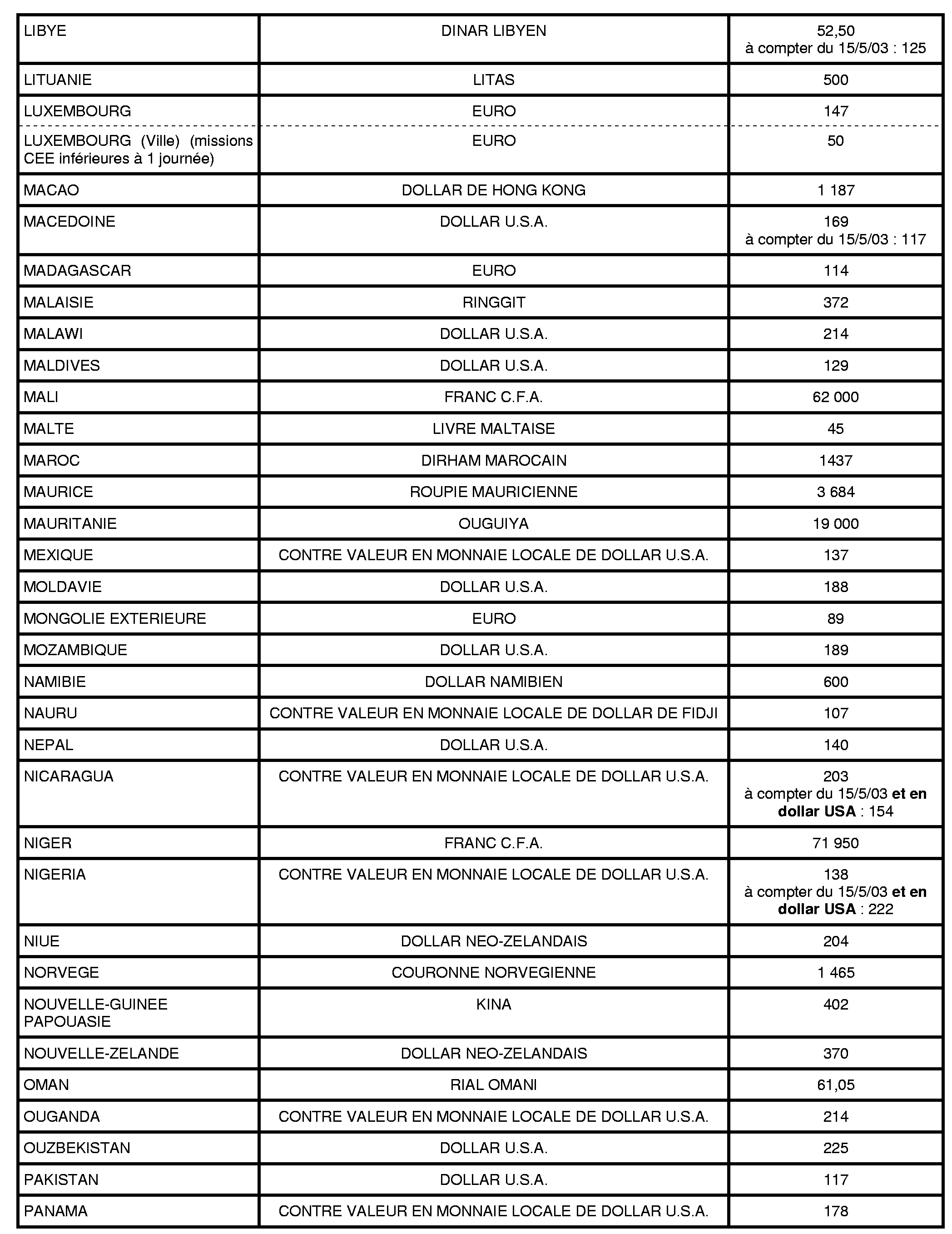

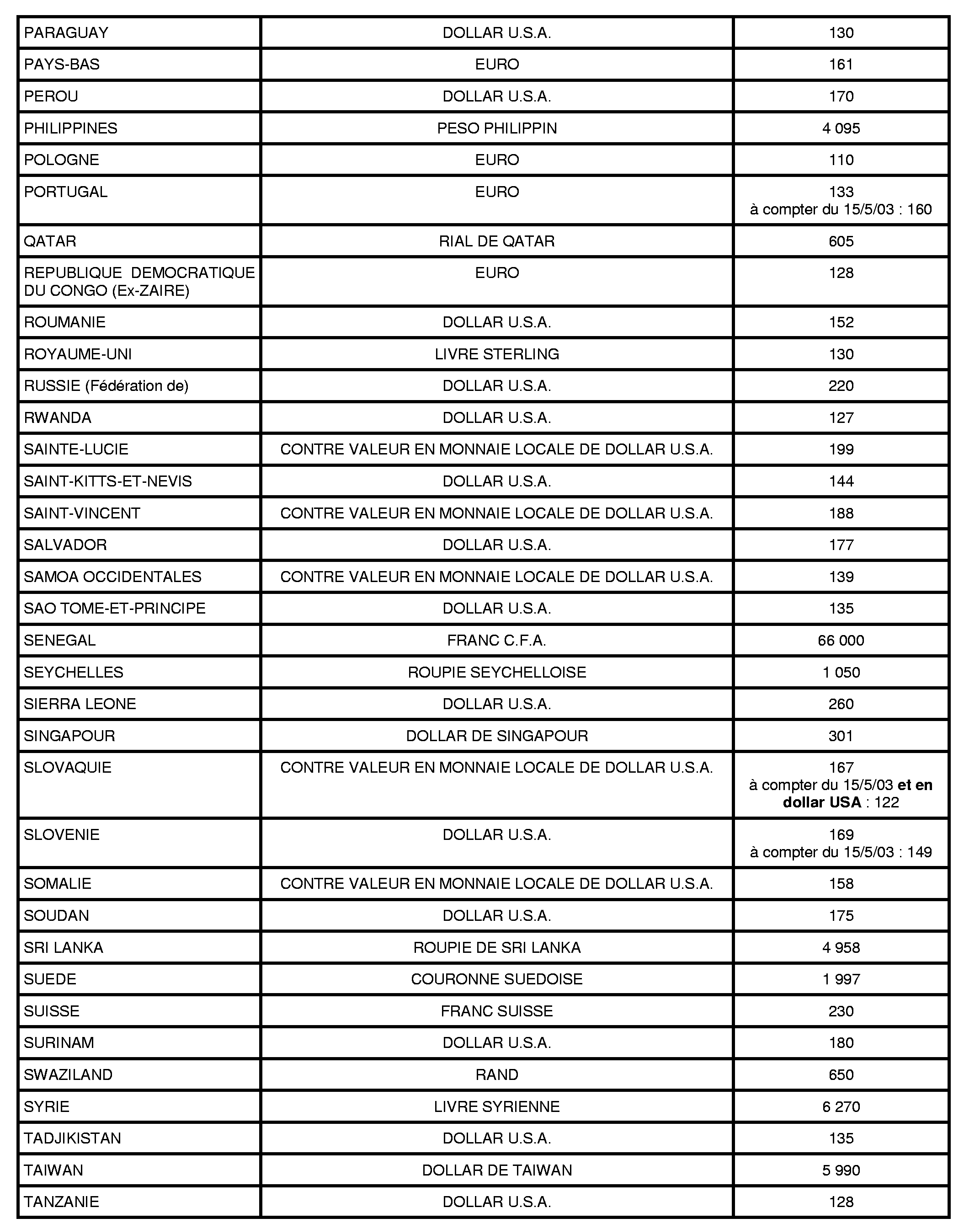

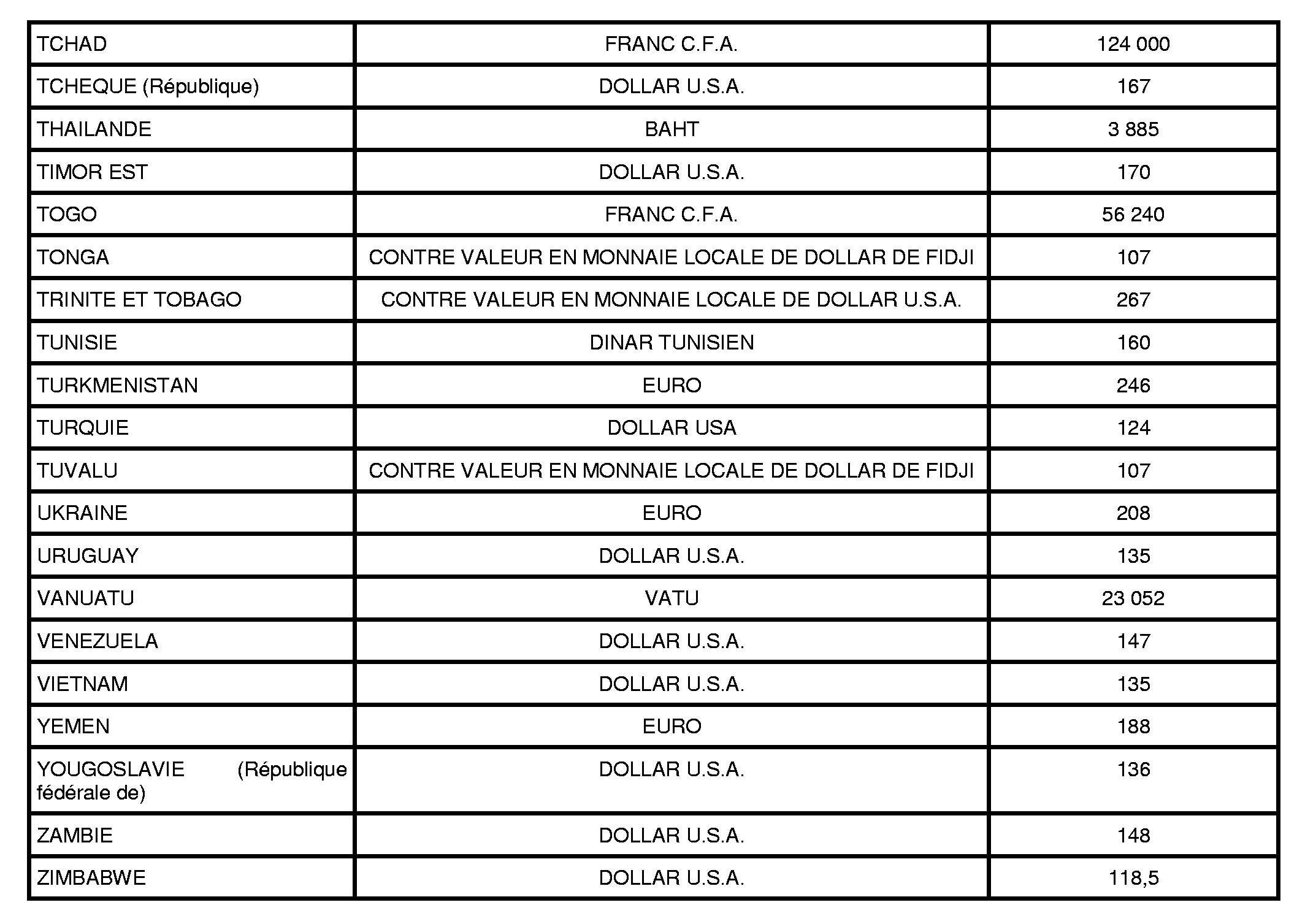

II. Limites d'exonération applicables en 2003

Le tableau ci-après indique les montants des indemnités journalières de mission du groupe I allouées en 2003 aux personnels civils et militaires de l'Etat envoyés en mission temporaire à l'étranger 1 qui, par suite, constituent les montants journaliers à concurrence desquelles les indemnités de déplacement professionnel à l'étranger sont présumées utilisées conformément à leur objet au regard du 1° de l'article 81 du CGI. Toutefois, lorsque la durée du déplacement sur un même lieu de travail excède trois mois, ces montants sont réduits de 15% ou 30 %, selon le cas (sur ce point, cf. BOI 5 F-1-04 n° 72 ).

Annoter : BOI 5 F-1-04, notamment n° 71 et 72 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

1 Les taux des indemnités de mission sont également disponibles sur le site Internet du ministère de l'économie, des finances et de l'industrie : « www.minefi.gouv.fr », rubrique « L'Europe et le monde », sous-rubrique « Frais de mission ».