B.O.I. N° 5 du 12 JANVIER 2007

CHAPITRE 3 :

ENTREE EN VIGUEUR

37.L'ensemble de ces dispositions sont applicables pour l'imposition des revenus perçus à compter du 1 er janvier 2005.

BOI liés : 5 F-1-04 , 5 F-13-05 et 5 F-11-06

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe

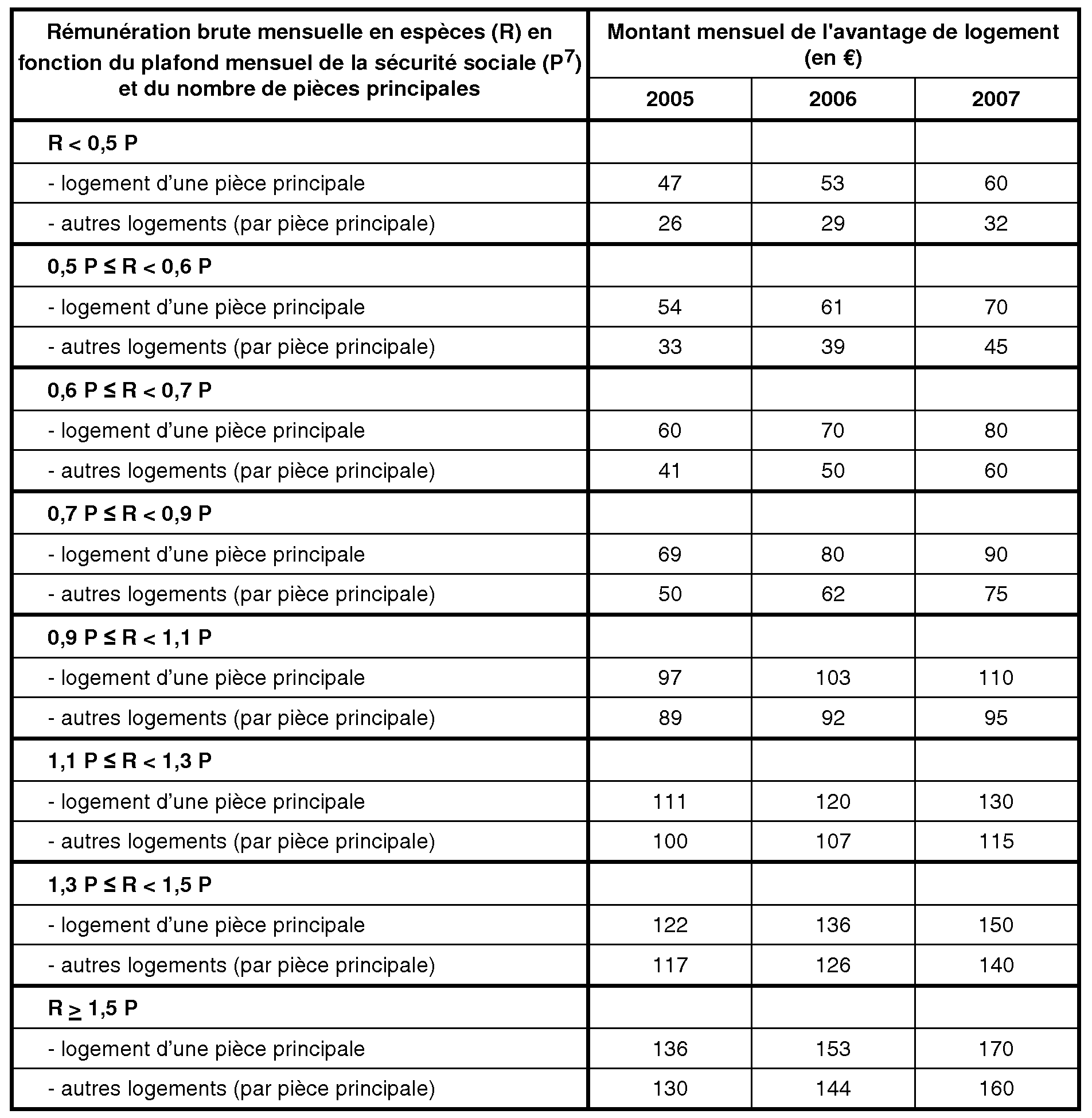

1. Evaluation forfaitaire de l'avantage de logement

Exemple : un logement de trois pièces fourni gratuitement par l'employeur à un salarié dont la rémunération brute en espèces s'élève à 3 000 € par mois (soit entre 1,1 et 1,3 fois le plafond de la sécurité sociale) doit en 2005 être évalué à : 100 € × 3 = 300 € par mois.

2. Evaluation de l'avantage résultant de l'usage privé d'un véhicule mis à disposition du salarié

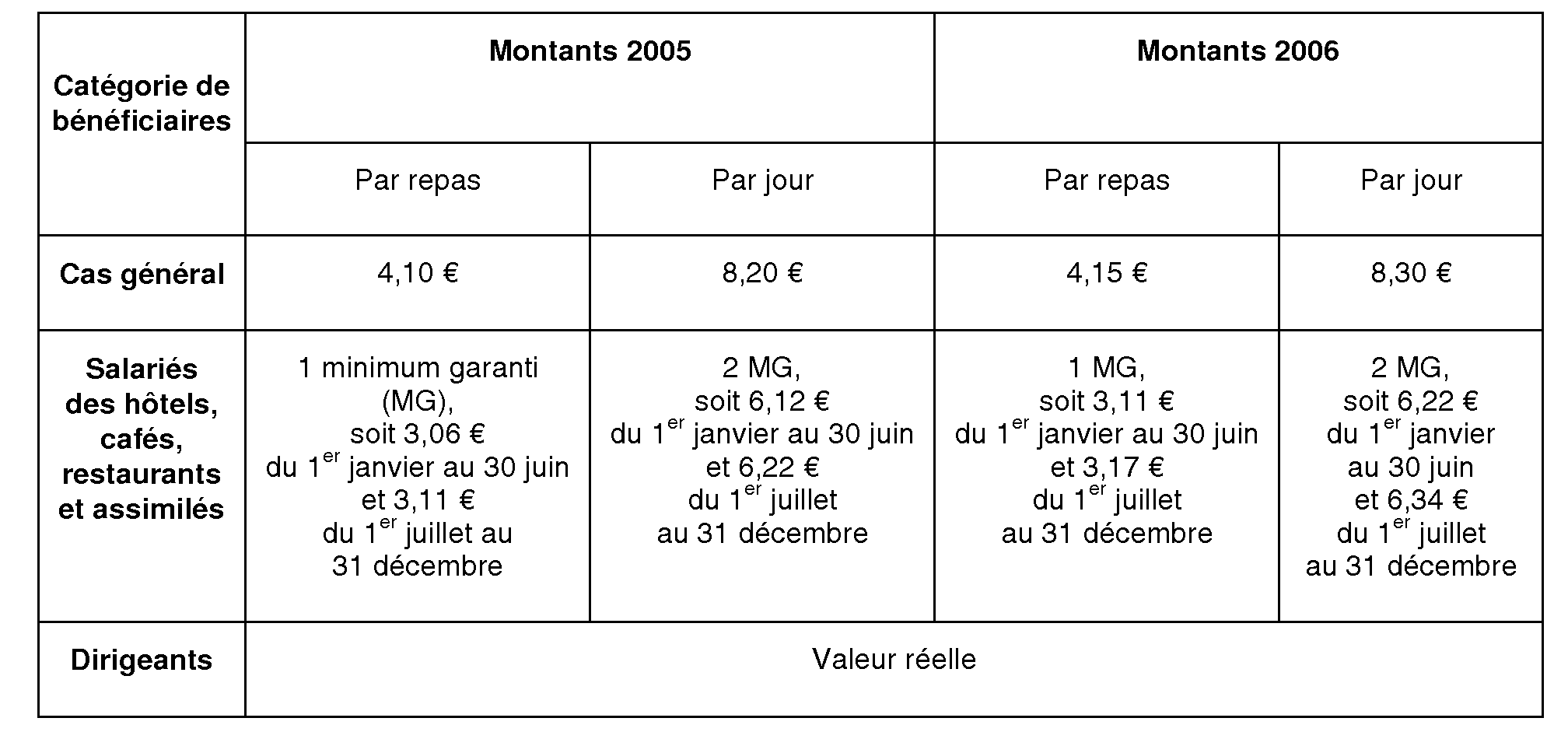

3. Evaluation forfaitaire de l'avantage de nourriture

1 Soit un plafond annuel égal à 29 712 € en 2004.

2 Le texte de cet arrêté figure en annexe 1 à l'instruction du 6 février 2004 (BOI 5 F-1-04 ).

3 Ces circulaires sont consultables sur le site www.securite-sociale.fr, « Actualité juridique », « Cotisations et contributions sociales ».

4 Etant précisé que cette option peut être exercée salarié par salarié, et donc le cas échéant en sens contraire d'un salarié à l'autre.

5 L'application de l'abattement pour sujétions de 30 % est en effet reportée à la date d'échéance du lissage du forfait logement, soit à compter du 1 er janvier 2007.

6 Ce prix est déterminé dans les conditions prévues en réponse aux questions n° 67 et 68 de la circulaire de la direction de la sécurité sociale du 19 août 2005 (cf n° 2 ci-dessus).

7 P = plafond mensuel de la sécurité sociale, soit 2 516 € en 2005 (30 192 € par an) et 2 589 € en 2006 (31 068 € par an).

8 L'évaluation forfaitaire ainsi obtenue est, le cas échéant, plafonnée à celle applicable pour les véhicules achetés.