B.O.I. N° 186 du 8 OCTOBRE 1999

SECTION 2 :

Modalités d'application du dégrèvement

SOUS-SECTION 1 :

Service compétent pour recevoir la demande

181.La demande de dégrèvement a la nature d'une réclamation contentieuse d'impôts directs (voir DB 13 O 2 ). Elle doit être présentée au centre des impôts dont le contribuable relève au titre de l'impôt sur le revenu (sur le délai de présentation, voir n° 184 .).

Cette demande ne doit en aucun cas être adressée à la recette des impôts qui a reçu le paiement du droit de bail et, le cas échéant, de la taxe additionnelle, pour la période courant du 1er octobre 1997 au 30 septembre 1998.

SOUS-SECTION 2 :

Forme de la demande

182.La demande de dégrèvement est formulée sur papier libre. En application des dispositions de l'article 58 B de l'annexe III au CGI, elle doit être accompagnée de pièces justificatives, à savoir :

- une copie de la déclaration de droit de bail déposée à la recette des impôts pour la période courant du 1er octobre 1997 au 30 septembre 1998 ;

- un document justifiant soit de la cessation définitive de la location, soit de l'absence de location pendant neuf mois consécutifs.

Ce second document n'est soumis à aucun formalisme particulier, mais doit néanmoins rester compatible avec les exigences de la preuve écrite.

A cet effet, le contribuable peut notamment produire :

- en cas de cession de l'immeuble, une copie de l'acte de vente ou de la déclaration de succession ou de donation ;

- en cas d'interruption de la location pendant au moins neuf mois, une copie des contrats d'abonnements (électricité, gaz, téléphone ...) souscrits au nom du propriétaire (qui a repris le logement pour l'occuper personnellement), d'un membre de sa famille ou d'un tiers occupant à titre gratuit, ou tout document prouvant que le logement ou le local n'est plus loué pendant la période requise ;

- en cas de changement de contribuable, une copie des différents avis d'impôt sur le revenu sur lesquels est désigné le bailleur ainsi que, selon le cas, une pièce d'état civil mentionnant le changement de situation de famille du contribuable (mariage, divorce, décès d'un des époux soumis à imposition commune) ou une copie de la demande de rattachement au foyer fiscal de ses parents de l'enfant propriétaire.

Une copie de l'avis d'impôt sur le revenu sur lequel figurent les contributions afférentes à l'année de cessation ou d'interruption de la location peut utilement être jointe à la demande de dégrèvement.

183.Lorsque les biens loués sont détenus par les membres d'une indivision (voir n° 142 .), la demande de dégrèvement doit être formulée par chaque co-indivisaire. Le dégrèvement est limité, pour chacun d'entre-eux, à une quote-part du montant restituable correspondant à leurs droits dans l'indivision.

SOUS-SECTION 3 :

Délai de présentation de la demande

184.La demande de dégrèvement doit être formulée l'année qui suit la cessation définitive de la location ou l'interruption de celle-ci pour une durée d'au moins neuf mois consécutifs (CGI, art. 234 decies). Elle peut, le cas échéant, être présentée au plus tard à l'expiration du délai prévu à l'article R* 196-1 du livre des procédures fiscales, soit avant le 31 décembre de la deuxième année qui suit celle de la mise en recouvrement du rôle d'impôt sur le revenu et des contributions de l'année au cours de laquelle la cessation ou l'interruption de la location est intervenue.

TITRE TROISIEME :

DISPOSITIONS APPLICABLES AUX PERSONNES PASSIBLES DE L'IMPOT SUR LES SOCIETES AU TAUX DE DROIT COMMUN

185.En application des I et II de l'article 234 quater du CGI, la contribution annuelle représentative du droit de bail dont est redevable une personne morale ou un organisme devant souscrire la déclaration des résultats taxables à l'impôt sur les sociétés prévue au 1 de l'article 223 du CGI, à l'exclusion de ceux imposés aux taux réduits de l'impôt sur les sociétés prévus au I de l'article 219 bis du même code, est déclarée, contrôlée et recouvrée selon les mêmes règles et sous les mêmes garanties et sanctions qu'en matière d'impôt sur les sociétés.

186.La contribution additionnelle suit le même régime que la contribution annuelle représentative du droit de bail conformément au V de l'article 234 nonies du CGI.

CHAPITRE PREMIER :

PERSONNES MORALES ET ORGANISMES CONCERNES

187.Les dispositions prévues à l'article 234 quater du CGI s'appliquent à toutes les personnes morales ou organismes dont les revenus locatifs sont pris en compte dans les résultats passibles de l'impôt sur les sociétés au taux de droit commun de 33,1/3 % 6 , de plein droit ou sur option.

188.En pratique, relèvent de cet article ceux qui ont l'obligation de déposer la déclaration de résultats n° 2065. L'assiette des contributions doit être déclarée dans la même monnaie que les éléments d'imposition figurant sur cette déclaration.

La circonstance que ces contribuables ne soient pas effectivement imposés à l'impôt sur les sociétés, tels les personnes ou organismes bénéficiant d'un régime d'exonération (entreprises nouvelles, zones franches, etc.) et les sociétés membres d'un groupe au sens de l'article 223 A du CGI est sans incidence sur le régime qui leur est applicable au regard des contributions dès lors qu'ils doivent souscrire la déclaration de résultat prévue au 1 de l'article 223 du CGI.

189.Les sociétés en commandite simple et les sociétés en participation qui peuvent être à la fois passibles de l'impôt sur les sociétés et soumises au régime des sociétés de personnes s'acquittent des contributions selon les modalités spécifiques aux organismes passibles de l'impôt sur les sociétés sur la totalité de leur résultat.

190.Les contribuables dont les résultats sont imposés à l'impôt sur les sociétés aux taux réduits de 10 % et 24 % prévus à l'article 219 bis du CGI relèvent des dispositions prévues à l'article 234 sexies du même code (cf. titre cinquième).

CHAPITRE DEUXIEME :

MODALITES D'IMPOSITION ET DE DECLARATION

SECTION 1 :

Période d'imposition

191.La période d'imposition applicable aux contributions dues par les personnes morales ou organismes soumis à l'impôt sur les sociétés est constituée par l'exercice ou la période d'imposition définie au deuxième alinéa de l'article 37 du CGI.

192.Les contributions sont dues pour chaque exercice clos quelle que soit la durée de cet exercice. Si plusieurs exercices sont clos au cours d'une année, l'entreprise doit procéder à la liquidation des contributions pour chacun d'entre eux.

Si aucun exercice n'a été clos au cours d'une année, les contributions sont dues au titre de la période écoulée depuis la clôture de l'exercice précédent jusqu'au 31 décembre de l'année considérée, conformément au deuxième alinéa de l'article 37 du CGI. La contribution ainsi déterminée vient ultérieurement en déduction de la contribution définitivement liquidée pour l'exercice qui englobe cette période.

193.Toutefois la période d'imposition applicable aux contributions dues par les entreprises nouvelles passibles de l'impôt sur les sociétés correspond à la période écoulée depuis leur début d'activité jusqu'à la date de clôture du premier exercice ou au plus tard jusqu'au 31 décembre de l'année suivant celle de leur création, conformément au I de l'article 209 du CGI.

SECTION 2 :

Déclaration

194.L'assiette des contributions correspondant aux recettes nettes, telles qu'elles sont définies aux n os 82. à 129 ., qui ont été perçues au cours de la période d'imposition, doit être mentionnée dans les cases adéquates de la déclaration n° 2065.

CHAPITRE TROISIEME :

MODALITES DE PAIEMENT

195.Chaque contribution doit être calculée par l'entreprise elle-même et versée spontanément au comptable du Trésor chargé du recouvrement des impôts directs sans émission préalable d'un rôle par le service des impôts. La liquidation de chaque contribution est précédée du versement d'un acompte unique.

Les dispositions régissant leur paiement figurent aux articles 375 à 381 de l'annexe III au CGI.

SECTION 1 :

Versement d'un acompte

196.En application du deuxième alinéa du III de l'article 234 quater du CGI, l'acompte des contributions doit être acquitté à la date prévue pour le paiement du dernier acompte d'impôt sur les sociétés afférent à l'exercice ou à la période d'imposition au titre duquel les contributions sont dues.

Il doit donc être versé dans les vingt premiers jours du mois au cours duquel le dernier des acomptes d'impôt sur les sociétés précédant la clôture de l'exercice ou la fin de la période d'imposition est exigible, ou s'agissant des sociétés membres d'un groupe au sens de l'article 223 A du CGI serait exigible si ces sociétés n'avaient pas donné l'accord ou exercé l'option visés respectivement aux quatrième et cinquième alinéas de cet article, soit avant les 20 février, 20 mai, 20 août ou 20 novembre.

Comme pour l'acompte d'impôt sur les sociétés, il peut cependant être acquitté sans pénalité jusqu'au 15 du mois suivant celui de son exigibilité soit, selon les cas, les 15 mars, 15 juin, 15 septembre ou 15 décembre.

197.Le montant de l'acompte est égal à 2,5 % ou à 18 % (cf. n os 131. à 139 .) des recettes imposables perçues au cours de l'exercice précédent. Il est arrondi au franc ou à l'euro le plus proche, la fraction de franc ou d'euro égale à 0,50 étant comptée pour 1 7 .

Lorsque la durée de cet exercice est inférieure ou supérieure à 12 mois, le montant des recettes servant de base à l'acompte ne fait l'objet d'aucun ajustement prorata temporis.

198.Les entreprises peuvent cependant être dispensées totalement ou partiellement du versement de l'acompte.

Les entreprises dispensées de plein droit du versement de l'acompte sont celles dont le montant de l'acompte de chaque contribution, déterminé dans les conditions précisées ci-avant, n'excède pas 100 F.

En outre, les entreprises nouvelles et les entreprises qui débutent des locations ou sous-locations imposables aux contributions n'ont pas d'acompte à verser dès lors que par définition elles n'ont pas perçu de recettes taxables au cours d'un exercice précédent.

Les entreprises peuvent également, sous leur responsabilité, limiter le montant de l'acompte au montant de contribution dont elles estiment qu'elles seront finalement redevables. A cette fin, elles doivent remettre au comptable du Trésor, avant la date d'exigibilité de l'acompte, une demande sur papier libre datée et signée faisant état de cette estimation (cf. n° 210 . en ce qui concerne les conséquences d'une insuffisance de l'estimation).

199.En application des dispositions figurant au H de l'article 12 de la loi, le paiement des acomptes de contribution exigibles avant le 31 août 1999 est cependant reporté sans majoration jusqu'au 15 septembre 1999 inclus.

En pratique, cette mesure revient à dispenser les entreprises du paiement de l'acompte afférent à un exercice clos avant le 1 er juin 1999 (cf. tableau récapitulatif n° 207. ).

SECTION 2 :

Liquidation de la contribution

200.Le montant de la contribution due au titre d'une période d'imposition donnée est déterminé en appliquant aux recettes nettes perçues au cours de cette période le taux de 2,5 % ou 18 % (cf. n os 131. à 139 . ). Comme pour l'acompte, il est arrondi au franc ou à l'euro le plus proche, la fraction de franc ou d'euro égale à 0,50 étant comptée pour 1. Ce montant est comparé, le cas échéant, au montant de l'acompte déjà versé.

201.La contribution ou le solde de contribution s'agissant des personnes ayant acquitté un acompte doit être versé spontanément au comptable du Trésor chargé du recouvrement des impôts directs au plus tard à la date prévue au 2 de l'article 1668 du CGI pour le versement du solde de liquidation de l'impôt sur les sociétés.

Ce versement doit donc être effectué dans les trois mois de la clôture de l'exercice ou, lorsqu'aucun exercice n'est clos au cours d'une année, au plus tard le 30 avril de l'année suivante. Il peut cependant être réalisé sans pénalité jusqu'au 15 du mois suivant l'expiration de ces délais.

202.Aux termes du IV de l'article 234 quater du CGI, les entreprises ne peuvent pas s'acquitter des contributions par l'imputation d'avoirs fiscaux et crédits d'impôt de toute nature ou par emploi de la créance née du report en arrière des déficits et de l'imposition forfaitaire annuelle.

203.Dans l'hypothèse où le montant de l'acompte versé au titre d'un exercice ou d'une période d'imposition se révèle supérieur au montant de la contribution due au titre de cet exercice ou de cette période, l'excédent est remboursé d'office à l'entreprise dans les mêmes conditions que l'impôt sur les sociétés, sous déduction des autres impôts directs éventuellement dus par cette dernière.

204.Comme pour l'acompte, le paiement du solde des contributions dues au titre d'un exercice clos avant le 1 er juin 1999 est reporté sans majoration jusqu'au 15 septembre 1999 inclus (cf. tableau récapitulatif n° 207. ).

205. Exemple 1 : Soit une société dont les exercices coïncident avec l'année civile. Le montant des recettes taxables à la contribution annuelle représentative du droit de bail s'élève à 100 000 F en 1998 et 130 000 F en 1999.

Au titre de l'exercice clos le 31 décembre 1999, la société doit s'acquitter :

- le 15 décembre 1999 d'un acompte égal à 2 500 F (100 000 x 2,5 %) ;

- le 15 avril 2000 d'un solde égal à 750 F [(130 000 x 2,5 %) - 2 500].

206. Exemple 2 : Soit une société qui a perçu 120 000 F de recettes nettes taxables à la contribution annuelle représentative du droit de bail au cours de l'exercice coïncidant avec l'année civile 1998. L'exercice ouvert le 1 er janvier 1999 est clos au-delà du 31 décembre 1999. Le montant des recettes nettes perçues au cours de l'année civile 1999 s'élève à 136 000 F.

Première hypothèse : clôture de l'exercice au 31 mars 2000. Le montant des recettes nettes perçues au cours de l'exercice s'élève à 170 000 F.

15 décembre 1999 : paiement de l'acompte dû au titre de la période d'imposition allant du 1 er janvier au 31 décembre 1999 d'un montant de 3 000 F (120 000 x 2,5 %).

15 mars 2000 : l'acompte de 3 000 F normalement dû au titre de la période d'imposition allant du 1 er janvier au 31 mars 2000 qui est lui aussi assis sur le dernier exercice clos, peut être réduit à 850 F [(170 000 - 136 000) x 2,5 %] dans l'hypothèse où l'entreprise a estimé sous sa responsabilité son bénéfice de l'année civile 1999 à 136 000 F.

15 mai 2000 : paiement du solde de la contribution due au titre de la période d'imposition allant du 1 er janvier au 31 décembre 1999 d'un montant de 400 F [(136 000 × 2,5 %) - 3 000 ].

15 juillet 2000 : aucun solde n'est dû au titre de la période d'imposition allant du 1 er janvier au 31 mars 2000, si l'acompte a été correctement limité à 850 F.

Deuxième hypothèse : clôture de l'exercice au 30 juin 2000. Le montant des recettes nettes perçues au cours de l'exercice s'élève à 204 000 F.

15 décembre 1999 : paiement de l'acompte dû au titre de la période d'imposition allant du 1 er janvier au 31 décembre 1999 d'un montant de 3 000 F.

15 mai 2000 : paiement du solde de la contribution due au titre de la période d'imposition allant du 1 er janvier au 31 décembre 1999 d'un montant de 400 F.

15 juin 2000 : l'acompte de 3 000 F normalement dû au titre de la période d'imposition allant du 1 er janvier au 30 juin 2000 peut être réduit à 1 700 F [(204 000 - 136 000) x 2,5 %].

15 octobre 2000 : aucun solde n'est dû au titre de la période d'imposition allant du 1 er janvier au 30 juin 2000, si l'acompte a été correctement réduit à 1 700 F.

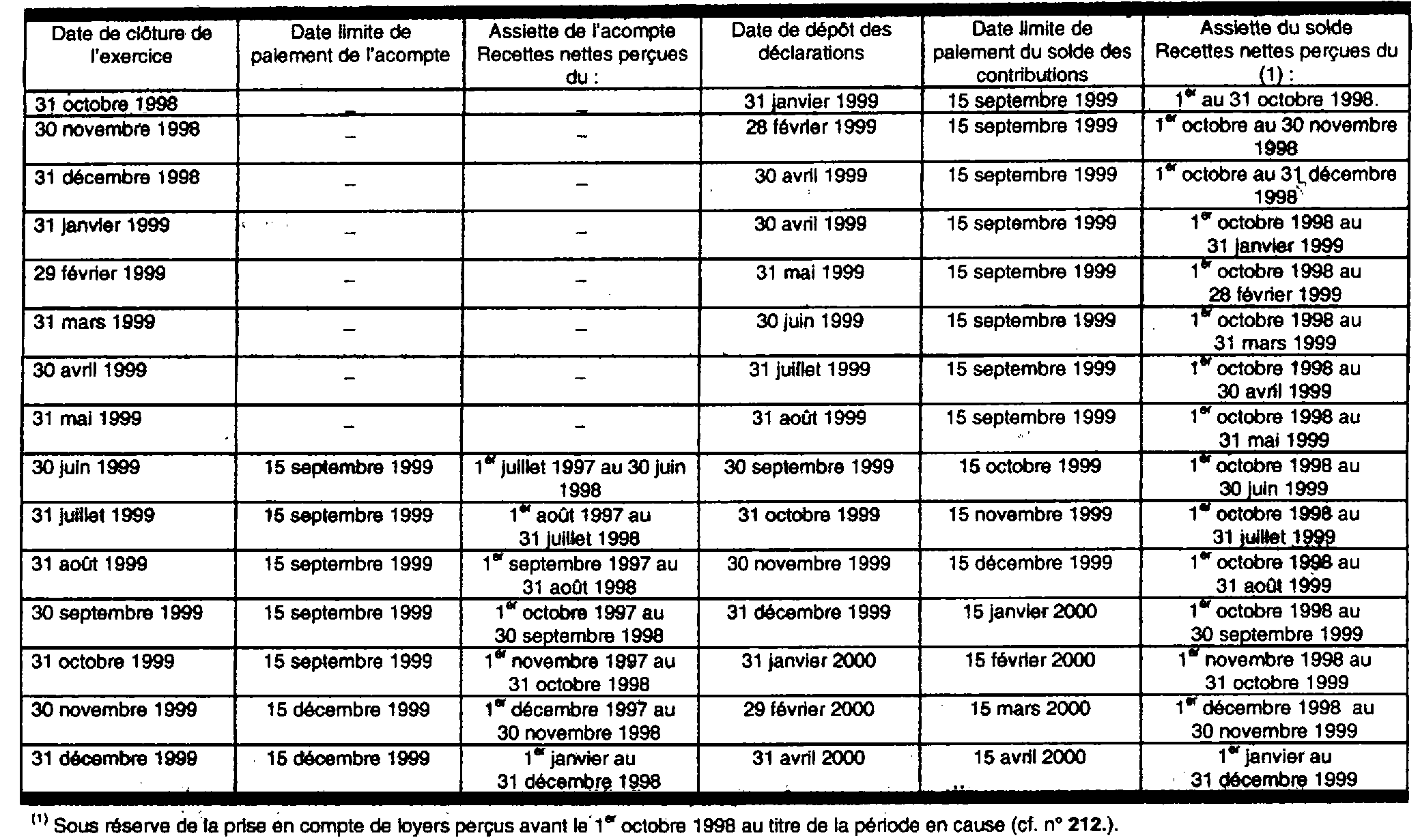

207.Tableau récapitulatif des obligations incombant aux personnes passibles de l'impôt sur les sociétés ayant un exercice d'une durée de 12 mois (exercices clos entre le 31/10/1998 et le 31/12/1999).