SECTION 1 OPÉRATIONS EXONÉRÉES

b. Le dépôt de garantie.

24À chaque opération, le souscripteur d'un contrat sur le MATIF doit verser un dépôt de garantie aux intermédiaires qui assurent le fonctionnement du marché.

Ce dépôt ne constitue pas la contrepartie d'une opération imposable à la TVA.

c. Les profits réalisés par les donneurs d'ordre.

251° Profits sur le MATIF.

Les profits réalisés lors du dénouement sont exonérés de TVA (art. 261 C du CGI). Pour ce qui concerne les droits à déduction (cf. L 551, n°s 13 et s. ).

262° Profits sur titres.

Lors du dénouement, les profits éventuellement dégagés par la livraison des titres suivent le même régime que les profits résultant de produits de même nature traités au comptant.

4. Opérations réalisées sur le marché des options négociables de Paris (MONEP).

27Le MONEP est un marché à appel de couverture quotidien qui a été créé le 10 septembre 1987. Bien qu'étant organisé dans un cadre institutionnel distinct de celui régissant le MATIF, le MONEP repose sur des mécanismes de compensation qui, comme pour le MATIF, permettent d'organiser la fongibilité de contrats standardisés et la sécurité financière du marché par un ajustement quotidien de la couverture des risques pris par les opérateurs. De plus, les modalités d'intervention des différents opérateurs habilités sont similaires pour ces deux marchés.

En matière de taxe sur la valeur ajoutée, il est admis que les opérations réalisées sur le MONEP soient traitées de manière identique à celles effectuées sur le MATIF et confondues avec elles. Pour le calcul des droits à déduction, cf. L 551, n°s 13 et s.

VI. La gestion de fonds commun de placement et de fonds communs de créances

(CGI, art. 261-C-1°-f )

28Doivent être considérés comme exonérés à ce titre les frais et commissions perçus :

- lors de l'émission ou du placement de parts dé fonds communs de placement ou de créances ;

- lors de la gestion des fonds communs de placement ou fond commun de créances.

Il est précisé que les profits réalisés sur la cession des créances à un fonds commun de créances ainsi que les rémunérations perçues à l'occasion de la gestion des créances cédées, assurée par l'établissement cédant ou par un autre établissement sont également exonérées de TVA (cf. CGI, art. 260 C-8° ).

VII. Les opérations relatives à l'or autre que l'or à usage industriel, lorsqu'elles sont réalisées par les établissements de crédit, sociétés de bourse, changeurs, escompteurs et remisiers, ou par toute autre personne qui en fait son activité principale

(CGI, art. 261 C-1°-g )

29 Contrairement à toutes celles qui sont analysées ci-dessus, paragraphes I à VI, l'exonération des opérations relatives à l'or autre qu'à usage industriel est subordonnée à la qualité des personnes qui les réalisent.

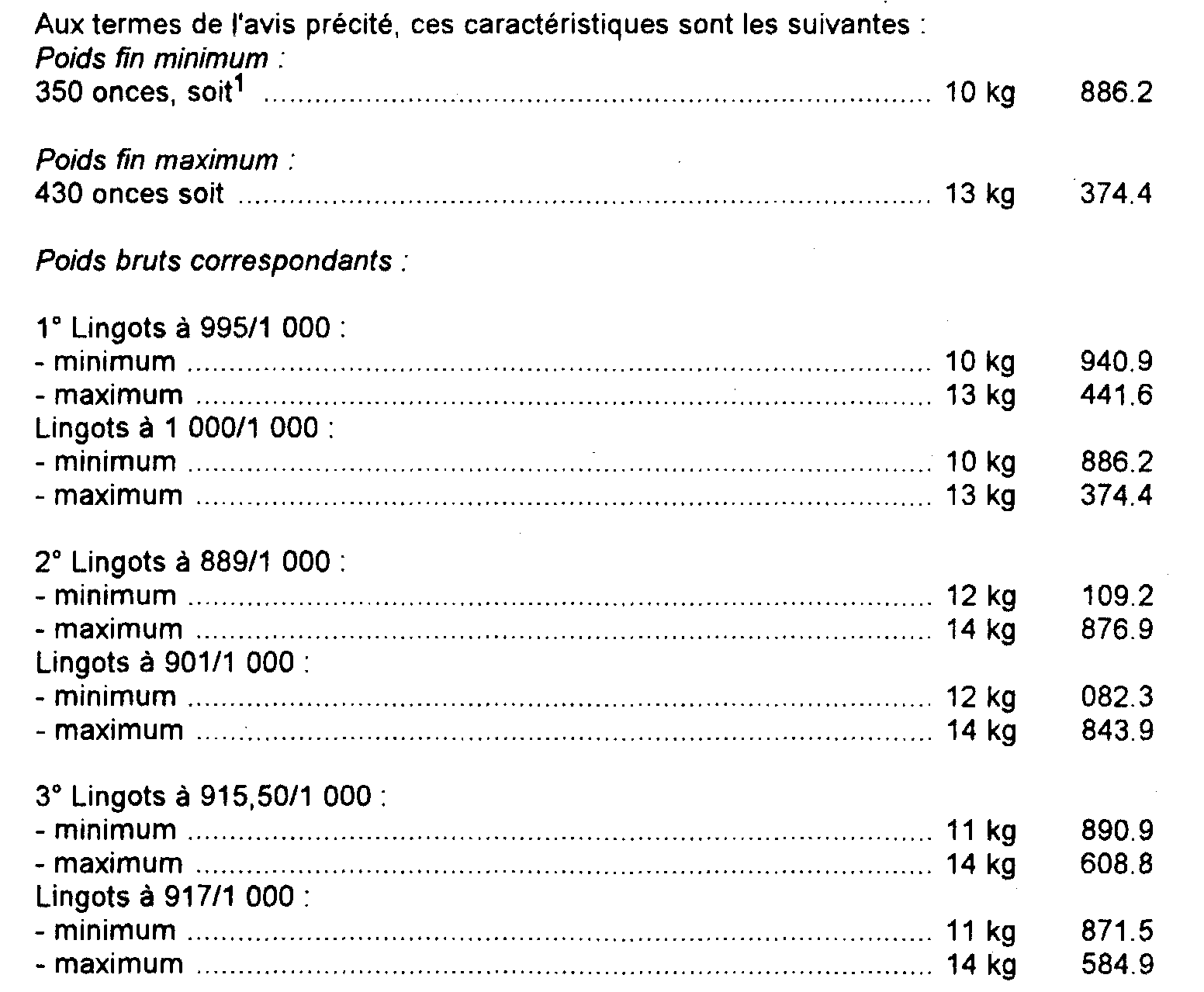

L'or monnayé s'entend des pièces d'or françaises et étrangères autres que celles qui constituent des objets anciens ou de collection et des barres et lingots qui présentent les caractéristiques définies par l'avis publié au Journal officiel du 2 mars 1948 ainsi que par les décisions ministérielles des 28 mars 1948 et 26 mars 1952.

1

D'autre part, des décisions ministérielles susvisées il résulte que peuvent être également considérés comme constituant des lingots d'or monétaire, sous réserve d'une tolérance sur le poids fixée à 10/1 000 en plus ou en moins, les lingots d'un kilogramme brut et d'un titre égal ou supérieur à 995/1 000.

Il est précisé que les lingots d'or monétaire doivent répondre aux conditions de présentation matérielle requises pour les négociations de l'espèce et qui sont pratiquement les suivantes :

- insculpation sur les barres et lingots, d'une part de la marque personnelle du fondeur et du numéro d'ordre, s'il y a lieu, d'autre part, des numéro, titre et poinçon de l'essayeur ;

- présentation, avec le lingot d'un « bulletin d'essai » mentionnant le numéro d'essai porté sur ces barres ou lingots, ainsi que leur poids et leur titre.

30 Mais ainsi qu'il est précisé au paragraphe IV ci-dessus, les opérations portant sur les pièces d'or (même ayant cours légal) sont en tout état de cause, exclues de l'exonération sauf s'il s'agit de pièces faisant l'objet d'une négociation sur le marché libre de l'or.

La présente exonération ne concerne donc, en définitive, que les opérations portant sur les pièces d'or négociables dans les conditions indiquées ci-dessus et les barre et lingot de poids et de titre admis par la Banque de France et effectuées par les personnes limitativement énumérées par la loi.

Dès lors, toutes les transactions portant sur ces pièces et sur l'or en barres et en lingots sont exonérées de la TVA lorsqu'elles sont réalisées par les professionnels du commerce des valeurs et de l'argent, c'est-à-dire par les établissements de crédit, sociétés de bourse, changeurs, escompteurs et remisiers.

Elles sont, en outre, également exonérées de cette taxe lorsqu'elles sont réalisées par toute autre personne qui effectue à titre principal des opérations de nature bancaire ou financière. Pour la détermination du caractère principal de l'activité, cf. ci-dessous L 5132, n°s 7 et suiv.

VIII. Les rémunérations perçues par les établissements émetteurs de cartes de paiement ou de crédit

31Les droits d'adhésion ou les cotisations annuelles versées par les titulaires des cartes de paiement ou de crédit sont exonérés de TVA (CGI, art. 261 C-1°- a ).

Les commissions prélevées sur le montant des factures présentées en paiement par les commerçants bénéficient de l'exonération de TVA prévue par l'article 261 C-1°- b du CGI.

1 Once = 31 g 103 (métaux précieux et pharmacie) ou 29 g 349 (autres produits).