CHAPITRE 2 RÉGIME DES OPÉRATIONS EFFECTUÉES ENTRE DEUX ÉTATS MEMBRES

CHAPITRE 2

RÉGIME DES OPÉRATIONS EFFECTUÉES ENTRE DEUX ÉTATS MEMBRES

Les biens concernés sont les biens d'occasion, les oeuvres d'art originales, les objets de collection et les objets d'antiquité.

SECTION 1

Régime applicable à compter du 1er janvier 1993 et

jusqu'au 31 décembre 1994

Remarque :

Les dispositions visées aux sous-sections 1 et 2 ci-après s'appliquent aux opérations réalisées à compter du 1er janvier 1993 et jusqu'au 31 décembre 1994.

Toutefois, le régime particulier des acquisitions intracommunautaires d'oeuvres d'art originales, de biens d'antiquité ou de collection réalisées par un particulier ou une personne bénéficiant du régime dérogatoire (cf. DB 3 K 3211, n°s 32 et suiv. ) s'applique à compter de la date d'entrée en vigueur de la loi de finances rectificative pour 1992 publiée au JO du 5 janvier 1993, soit à Paris, un jour franc après sa publication au JO, soit en province, un jour franc après l'arrivée du JO au chef lieu de l'arrondissement.

SOUS-SECTION 1

Régime des échanges intracommunautaires

1Dans l'attente de l'adoption de la 7e directive communautaire, les échanges intracommunautaires de biens d'occasion, d'objets d'art, d'antiquité et de collection sont soumis au nouveau régime de TVA intracommunautaire tel qu'il résulte de la directive n° 91/680/CEE du 16 décembre 1991 et transcrite par la loi n° 92-677 du 17 juillet 1992. Le régime de TVA intracommunautaire décrit dans le BOI du 31 juillet 1992 s'applique dans ses principes aux échanges de biens d'occasion, d'oeuvres d'art originales, d'objets d'antiquité ou de collection. Son fonctionnement est résumé ci-après. Les ventes de ces biens entre assujettis établis dans des États membres différents donnent lieu à des livraisons intracommunautaires exonérées et à des acquisitions intracommunautaires taxables.

Les achats effectués par un particulier ou par une personne bénéficiant du régime dérogatoire visée par l'article 256 bis- I-2° du CGI (PBRD) supportent la seule TVA de l'État dans lequel le bien est acheté sous réserve cependant du régime particulier des ventes à distance (cf. BOI 3 CA-92, n°s 214 et suiv.).

Les opérations entre particuliers sont hors du champ d'application de la TVA.

2L'article 26 de la loi n° 92-1476 du 31 décembre 1992 (loi de finances rectificative pour 1992) soumet à la TVA les acquisitions intracommunautaires d'oeuvres d'art originales, de biens d'antiquité ou de collection réalisées :

- par un particulier ou personne bénéficiant du régime dérogatoire (PBRD) (cf. BOI du 31 juillet 1992, n°s 59 à 64) ;

- si la livraison est effectuée à partir du territoire d'un État membre qui exonère l'importation de ces biens sur son territoire.

Les particularités de ce régime pour les biens en cause font l'objet de commentaires spécifiques.

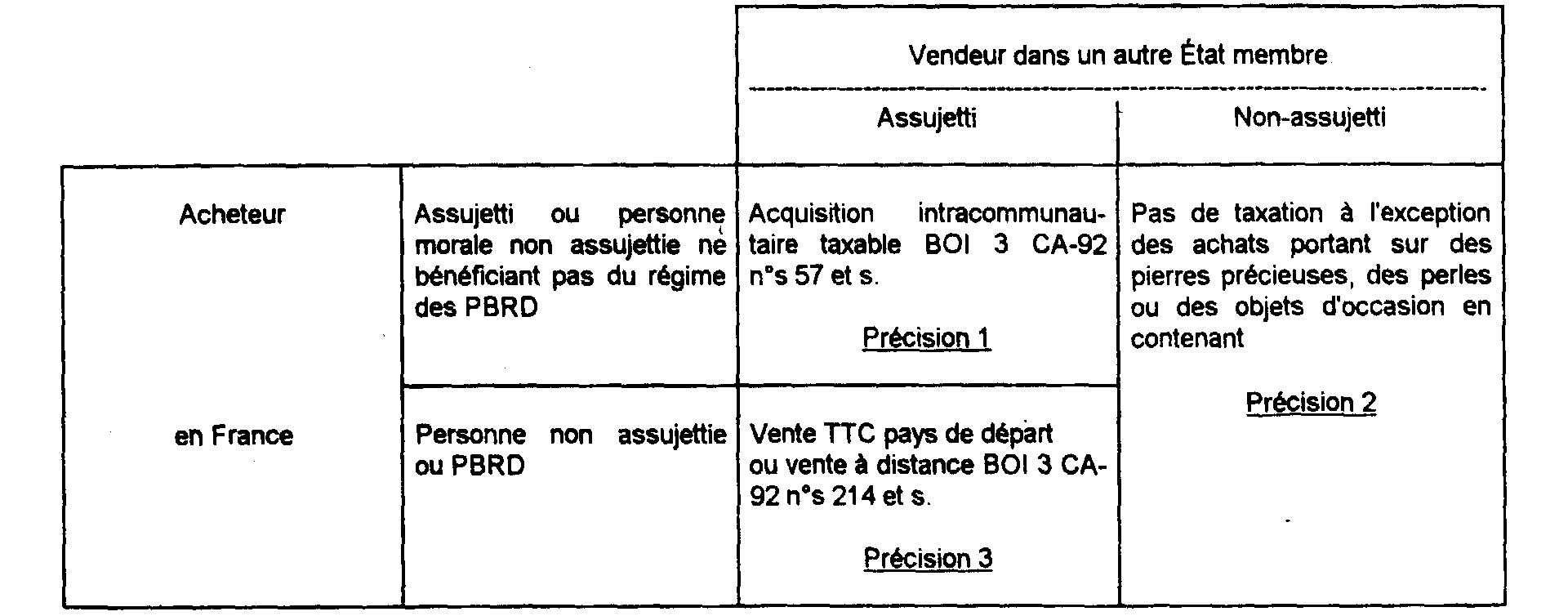

A. BIENS EXPÉDIÉS OU TRANSPORTÉS D'UN AUTRE ÉTAT MEMBRE DE LA CEE VERS LA FRANCE

I. Principe de fonctionnement

3

II. Précisions

1. Le vendeur est un assujetti à la TVA dans un autre État membre de la CEE et l'acquéreur est un assujetti à la TVA en France ou une personne morale non assujettie établie en France qui ne bénéficie pas du régime des PBRD.

4Dans cette hypothèse, la base d'imposition de l'acquisition intracommunautaire est constituée du prix total du bien qu'il s'agisse de biens d'occasion, d'oeuvres d'art originales, de biens d'antiquité ou de collection.

Cette taxe est déductible dans les conditions de droit commun par les négociants acquéreurs (négociants en biens d'occasion, antiquaires, galeries d'art, etc.).

Dès lors, les biens en question doivent être soumis, lors de la revente par le négociant, à la TVA sur le prix de vente total (à moins qu'il n'ait renoncé à la déduction de la TVA qui a grevé son prix d'achat). Voir également les précisions concernant les ventes dites en consignation (cf. n°s 20 et suiv. ci-dessous).

5Toutefois, l'article 262 ter -II-2° du CGI exonère les acquisitions intracommunautaires de biens dont l'importation serait exonérée en application de l'article 291-II du CGI (cf. DB K 332, n°s 4 et suiv. ).

6Cette exonération concerne donc :

- les acquisitions intracommunautaires d'oeuvres d'art originales, timbres, objets de collection ou d'antiquité réalisées directement à destination d'établissements agréés par le ministre de la Culture ;

- les acquisitions intracommunautaires d'objets d'occasion, d'antiquité ou de collection, d'oeuvres d'art originales, de pierres précieuses et de perles, en vue d'une vente aux enchères publiques par un redevable de la taxe au titre de cette vente (négociant ou commissaire-priseur).

7Dans cette hypothèse, les biens qui ont bénéficié de cette exonération doivent être soumis, lors de la vente aux enchères, à la taxe sur le prix de vente total.

L'exonération des acquisitions intracommunautaires s'applique également lorsque la vente publique est exonérée en raison de l'exportation ou de la livraison intracommunautaire de ces biens (articles 262-I et 262 ter -I-1° du CGI).

2. Le vendeur est une personne non assujettie dans un autre État membre et l'acquéreur est un assujetti à la TVA en France.

8Les négociants n'ont pas à soumettre à la TVA les achats d'oeuvres d'art originales, d'objets d'occasion, d'antiquité ou de collection effectués auprès de personnes non assujetties à la TVA ou bénéficiant dans leur État du régime de franchise des petites entreprises. Ces achats sont en effet placés hors du champ d'application de la TVA, que les biens aient été expédiés par le vendeur ou achetés directement auprès de lui en France ou dans un autre État membre.

Ces biens sont soumis, lors de la revente par le négociant, à la TVA sur la marge.

Il est rappelé que demeurent néanmoins taxables les achats effectués par toute personne auprès de non redevables de la TVA portant sur des pierres précieuses, des perles ou des objets d'occasion en contenant (cf. DB 3 A 1263, n° 20).

3. Le vendeur est un assujetti à la TVA dans un autre État membre de la CEE et l'acquéreur est une personne non assujettie ou une PBRD établie en France.

a. Achats effectués directement dans un autre État membre, le transport étant effectué par l'acheteur ou pour son compte.

9Les achats effectués auprès d'un assujetti établi dans un autre État membre, par un particulier ou par une personne bénéficiant du régime dérogatoire, supportent la seule TVA de cet État selon les règles applicables aux livraisons internes à cet État des biens en cause.

b. Régime des ventes à distance : transport ou expédition effectué par le vendeur ou pour son compte.

10Par dérogation au principe général rappelé ci-dessus, dans le cadre du régime des ventes à distance, la taxe est due en France par le vendeur lorsque le montant de ses livraisons est supérieur à 700 000 F hors taxe sur la valeur ajoutée ou qu'il a opté, dans l'État membre dont il relève, pour que le lieu de ses livraisons à destination de la France se situe en France.

11Le régime des ventes à distance concerne les seules livraisons de biens expédiés ou transportés d'un État membre vers la France par le vendeur ou pour son compte à destination :

- de personnes physiques.non assujetties (particuliers) ;

- de personnes bénéficiant du régime dérogatoire (PBRD).

12Le seuil de 700 000 F est calculé à partir du montant total hors TVA des ventes à distance réalisées par le vendeur à destination de la France, quel que soit le régime de détermination de la base d'imposition (marge ou prix total) en vigueur dans cet État membre.

13La TVA exigible en France est déterminée selon les règles de droit commun applicables aux biens en cause (marge ou prix de vente total). Elle doit toutefois être appliquée sur le prix de vente total lorsqu'il n'est pas possible de déterminer la marge, notamment lorsque le prix d'achat n'est pas connu ou ne peut être vérifié. Il en est ainsi notamment pour les opérations réalisées par un négociant établi dans un autre État membre.

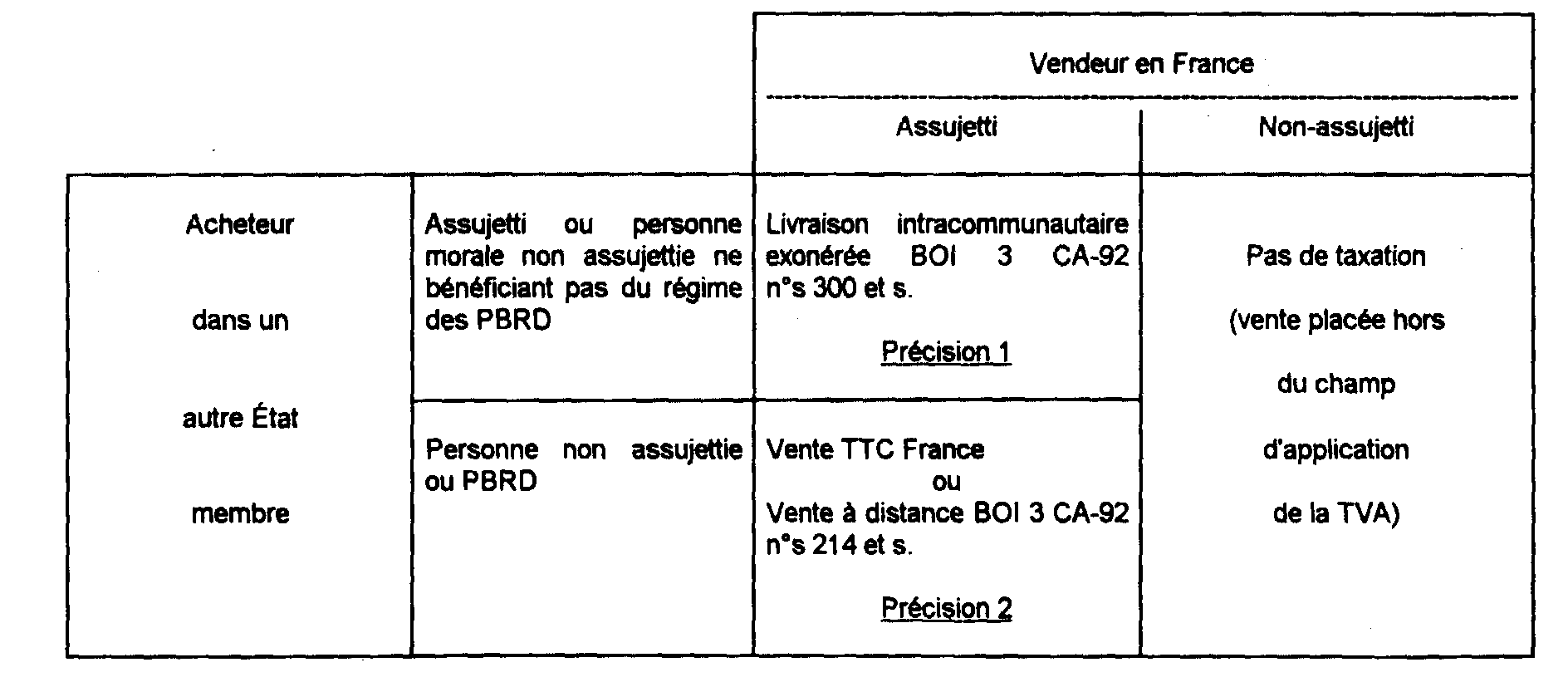

B. BIENS EXPÉDIÉS OU TRANSPORTÉS DE FRANCE VERS UN AUTRE ÉTAT MEMBRE

I. Principe de fonctionnement

II. Précisions

1. Le vendeur est un assujetti à la TVA en France et l'acquéreur est un assujetti dans un autre État membre ou une personne morale non assujettie, ne bénéficiant pas du régime des PBRD, établie dans un autre État membre.

14Les livraisons intracommunautaires de biens d'occasion, d'oeuvres d'art originales, de biens d'antiquité ou de collection effectuées à titre onéreux par un assujetti agissant en tant que tel (négociant en biens d'occasion, galerie d'art, ...) à destination d'un assujetti dans un autre État membre ou d'une personne morale non assujettie établie dans un autre État membre, qui ne bénéficie pas du régime des PBRD, sont exonérées en vertu de l'article 262 ter- I du CGI (BOI 3 CA-92, n°s 300 et s.).

2. Le vendeur est un assujetti à la TVA en France et l'acquéreur est une personne non assujettie ou une PBRD établie dans un autre État membre.

a. Achats effectués directement auprès du vendeur, le transport étant effectué dans l'autre État membre pour le compte de l'acheteur.

15Ces transactions s'effectuent toutes taxes comprises dans les conditions applicables aux livraisons internes. Les biens ne supportent que la seule TVA française.

b. Régime des ventes à distance : transport ou expédition effectué par le vendeur ou pour son compte.

16Par dérogation au principe général rappelé ci-dessus, dans le cadre des ventes à distance, la taxe est due par le vendeur dans l'État membre de destination des biens lorsque le montant de ses livraisons est supérieur à un seuil fixé par cet État (35 000 ou 100 000 Écus HTVA ; cf. BOI 3 A-7-93) ou qu'il a opté, en France, pour que le lieu de ces livraisons à destination de cet autre État membre se situe dans celui-ci.

17Le régime des ventes à distance concerne les livraisons de biens expédiés ou transportés de France vers un autre État membre, par le vendeur ou pour son compte, à destination :

• de personnes physiques non assujetties (particuliers) ;

• de personnes bénéficiant du régime dérogatoire (PBRD).

18Le seuil est calculé à partir du montant total hors TVA des ventes à distance réalisées par le vendeur à destination de l'État membre considéré.

Au delà du seuil ou sur option, le négociant devra acquitter la TVA dans l'État membre de destination, le cas échéant, par l'intermédiaire d'un représentant fiscal établi dans cet État.

En deçà de ce seuil et à défaut d'option, le négociant devra acquitter la TVA en France comme pour les livraisons internes.

3. Le vendeur est un assujetti à la TVA en France qui expédie des biens dans un autre État membre en vue d'une vente éventuelle.

19Les dispositions prévues dans le cadre des transferts par le BOI du 31 juillet 1992 (n°s 22 à 34 et 44 à 54) sont applicables aux biens d'occasion, oeuvres d'art, objets d'antiquité et de collection. Elles trouvent notamment à s'appliquer pour les biens expédiés dans un autre État membre pour exposition et vente éventuelle. Toutefois pour ces opérations, les vendeurs ont la possibilité de faire usage des mesures de simplification prévues ci-après pour les ventes dites en consignation (cf. ci-dessous, n°s 20 et suiv. ).

C. VENTES EN CONSIGNATION

20 Les ventes dites en consignation sont les ventes qui se caractérisent par le fait que le vendeur place chez son client (galerie d'art, par exemple) des biens qui deviennent la propriété de ce dernier au moment où celui-ci les revend lui-même en l'état à un sous-acquéreur (collectionneur, par exemple).

21Si elles font usage des mesures de simplification décrites ci-après, les entreprises concernées doivent être en mesure de produire :

- les contrats relatifs à la vente en consignation ou au dépôt ;

- tous documents permettant de déterminer la nature et la quantité exactes des biens concernés ainsi que la date d'envoi ou de réception de ces biens.

22Le régime applicable est alors le suivant :

I. Les biens sont expédiés ou transportés de la France vers un autre État membre de la Communauté

23En principe, lorsque les biens sont expédiés ou transportés, par un assujetti ou pour son compte, de France vers un autre État membre pour être placés chez un client avant d'être acquis par ce dernier, le vendeur français réalise un transfert, assimilé à une livraison de biens en application de l'article 256-III du CGI.

Cette livraison est exonérée de la taxe sur la valeur ajoutée par l'article 262 ter -I du CGI lorsque les conditions posées par ce texte sont réunies.

24Le vendeur réalise, dans l'État membre d'arrivée des biens, une affectation assimilée à une acquisition intracommunautaire, prévue au point 6 de l'article 28 bis de la sixième directive modifiée.

25Le vendeur effectue une livraison interne des biens en cause dans cet État, à son client au moment où celui-ci devient propriétaire de ces biens.

26Il est admis que cet assujetti ne réalise pas, en France, un transfert assimilé à une livraison, dès lors que l'État membre d'arrivée des biens admet qu'il n'y réalise pas une affectation.

L'assujetti est donc regardé comme réalisant une livraison intracommunautaire de biens, effectuée à titre onéreux, dont le fait générateur est déterminé dans les conditions de droit commun, c'est-à-dire au moment du transfert de propriété. Bien entendu, l'exonération de l'article 262 ter- I du CGI s'applique à cette livraison, dès lors que les conditions qu'il fixe sont remplies.

Toutefois, cette opération doit être portée sur sa déclaration d'échange de biens au titre du mois de l'expédition ou du transport du bien avec l'indication du code régime « 21 ». La rubrique « numéro d'identification de l'acquéreur CEE » doit être servie du numéro de son client.

L'assujetti doit établir une facture proforma au moment du départ de l'expédition ou du transport des biens dans l'autre État membre de la Communauté.

Bien entendu, la facture mentionnée à l'article 289 du CGI doit être établie au moment de la réalisation du fait générateur.