SOUS-SECTION 1 TAXATION SUR LA MARGE

II. Globalisation périodique des achats et des ventes

1. Principe.

22L'imposition à la TVA sur la différence entre le prix de vente et le prix d'achat postule la connaissance, au moment de chaque vente, du prix d'achat correspondant ; or, il est fréquent que les intéressés éprouvent des difficultés pour connaître avec précision le prix d'achat de chacun des articles qu'ils vendent ; pour pallier cette difficulté, les redevables peuvent pour tout ou partie de leurs transactions, déterminer, chaque mois, la base imposable en retenant la différence existant entre le montant des achats globaux et celui des ventes globales d'objets d'occasion, réalisés au cours du mois considéré. Lorsqu'au cours d'un mois le montant des achats dépasse celui des ventes, l'excédent est ajouté aux achats du mois suivant.

Avant le 1er janvier 1995, cette possibilité de globalisation était applicable par tolérance administrative. Depuis cette date, elle est prévue par la loi.

23L'article 297 A-II du CGI dispose que la base d'imposition des assujettis-revendeurs peut être déterminée globalement pour une période d'imposition donnée. Ce système permet, pour tout ou partie des ventes effectuées au cours d'une période d'imposition donnée, de compenser les gains et les pertes réalisés par un même assujetti et de ne soumettre à la TVA que la marge bénéficiaire nette.

24Ce système global étant notamment prévu lorsque les articles ne peuvent pas être individualisés, la TVA ne peut pas être facturée.

2. Personnes et biens concernés.

25Le système de la globalisation est utilisable par tous les assujettis-revendeurs mentionnés ci-dessus DB 3 K 122, n°s 1 à 4 .

La possibilité pour un assujetti-revendeur de déterminer de manière globale la base imposable de ses opérations porte sur les biens d'occasion, les oeuvres d'art, objets de collection ou d'antiquité tels qu'ils sont définis DB 3 K 111 à K 114 ci-dessus.

Le système de la globalisation est purement facultatif ; il s'exerce sans option préalable. Il peut être retenu même lorsque le prix d'achat des objets vendus est connu.

Les assujettis-revendeurs doivent tenir une comptabilité précise des biens qui font l'objet de cette méthode globale, par taux d'imposition et par système utilisé lorsque plusieurs systèmes (globalisation, méthode du coup par coup, ...) sont utilisés dans l'entreprise.

Bien entendu, les biens qui ne peuvent être soumis au régime de la marge doivent faire l'objet d'un suivi comptable distinct.

La globalisation peut s'appliquer non seulement aux biens qui relèvent de plein droit du régime de la marge (cf. DB 3 K 1221, n°s 1 à 5 ) mais également aux oeuvres d'art, objets de collection ou d'antiquité pour lesquels l'assujetti-revendeur a exercé l'option prévue à l'article 297 B du CGI (cf. DB 3 K 221, n°s 4 et suiv. ).

3. Calcul de la marge globale.

26La marge globale est égale à la différence, pour une période d'imposition déterminée (cf. n°s 27 à 31 ), entre le montant total TTC des livraisons et le montant total TTC des achats effectués au cours de la période considérée et portant sur les biens auxquels ce système peut s'appliquer.

Comme pour le système de la marge au coup par coup, seule une marge bénéficiaire donne lieu à imposition. Lorsqu'au cours d'une période, le montant des achats dépasse celui des ventes, l'excédent est ajouté aux achats de la période suivante. Lorsque la marge globale est négative, l'assujetti-revendeur ne dispose, en application de l'article 297 A-II du CGI, d'aucun droit à restitution de la TVA au titre de la période en cause.

La marge globale obtenue est une marge TTC qui doit être ramenée à un montant hors taxe par application du coefficient de conversion approprié.

Le taux applicable à la base d'imposition ainsi définie est celui dont relèvent, en régime intérieur, les biens en cause.

Les négociants qui commercialisent des biens soumis à la TVA à des taux différents sont tenus de distinguer dans leur comptabilité ces biens en fonction du taux qui leur est applicable ; ceci permet à l'assujetti-revendeur de déterminer de manière globale la marge réalisée lors de la vente d'objets relevant d'un même taux de TVA.

4. Période d'imposition.

27L'article 297 A-II du CGI prévoit que la base d'imposition des négociants en biens d'occasion, oeuvres d'art, objets d'antiquité et de collection peut être déterminée globalement pour chacune des périodes d'imposition mentionnées à l'article 287 du CGI.

La portée pratique de cette mesure varie selon le régime d'imposition auquel est soumis l'assujetti-revendeur.

a. Redevables soumis au régime réel normal d'imposition.

28S'agissant des redevables soumis au régime réel normal, la période à retenir est mensuelle. Toutefois, lorsque la taxe exigible annuellement est inférieure à 12 000 F, les redevables sont admis à déposer leurs déclarations par trimestre civil. La globalisation porte donc dans cette situation sur une période de trois mois.

b. Redevables soumis au régime simplifié d'imposition.

29Le RSI est un régime de déclaration annuelle avec versements d'acomptes provisionnels en cours d'année.

Pour la liquidation de ces acomptes, le redevable souscrit des déclarations trimestrielles ou, dans les conditions fixées à l'article 242 quater- II de l'annexe II au CGI, mensuelles sur lesquelles il doit mentionner le chiffre d'affaires réalisé au cours de la période concernée auquel il applique un coefficient donné. Le chiffre d'affaires à considérer est le chiffre d'affaires total (cf. DB 3 E 4322, n° 8) et non pas la différence entre le prix de vente et le prix d'achat des biens (cf. DB 3 F 2212, n° 4 et 3 E 4311, n° 5).

Dans ces conditions, les négociants soumis au régime simplifié d'imposition n'ont pas la possibilité de calculer les acomptes provisionnels en ne retenant que les marges réalisées. De ce fait, le système de la globalisation ne trouve à s'appliquer pour ces redevables qu'à l'occasion de la souscription de la déclaration annuelle.

30Les redevables placés sous le régime simplifié, qui ont opté, dans les conditions définies à l'article 204 ter A de l'annexe II au CGI, pour la déclaration de leurs opérations en termes réels, trimestriellement ou mensuellement (régime dit du « mini-réel »), sont placés dans la même situation que les redevables soumis de plein droit au régime réel normal (cf. n° 28 ).

c. Redevables soumis au régime forfaitaire.

31Les redevables forfaitaires souscrivent une déclaration annuelle et effectuent des versements provisionnels trimestriels.

Ces versements sont égaux à une fraction de la taxe due (cf. DB 3 F 2721, n°s 7 et suiv. ).

La TVA due étant déterminée de manière annuelle, la marge est évaluée de manière globale au titre de chacune des deux années civiles de la période biennale. La globalisation est donc de fait le système appliqué pour la fixation du forfait des assujettis-revendeurs.

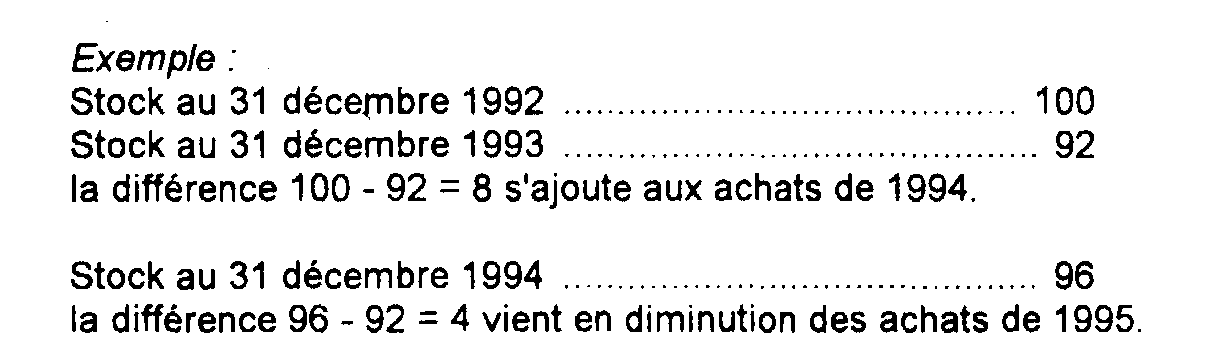

5. Régularisation annuelle des stocks.

32L'article 297 A-II du CGI donne une valeur législative à compter du 1er janvier 1995 à la règle administrative de la régularisation annuelle des stocks dans le système de la globalisation.

Cette régularisation est destinée à prendre en compte les variations enregistrées dans la valeur du stock des assujettis-revendeurs au début et à la fin de chaque année civile.

Les entreprises qui se placent sous le régime de la « globalisation » défini ci-dessus n°s 22 et suiv. doivent procéder à une régularisation annuelle destinée à tenir compte des variations respectivement enregistrées dans la valeur de leur stock au début et à la fin de chaque année :

- si, à la fin d'une année donnée, cette valeur a diminué, la différence représente la valeur d'achat de marchandises vendues au cours de l'année écoulée ; elle s'ajoute aux achats de l'année suivante et vient, comme ceux-ci, en atténuation du montant des ventes imposables dans les conditions prévues à l'article 297 A du CGI ;

- corrélativement, si cette valeur a augmenté, la différence représente la valeur d'achat de marchandises mises en stock au cours de l'année écoulée et vient réduire à due concurrence le montant des achats de l'année suivante à retenir pour l'assiette sur la différence dans les conditions prévues au même article 297 A du CGI.

En ce qui concerne la faculté ou l'obligation d'effectuer la régularisation dont il est question ci-dessus, le système dit de la « globalisation », prend en considération la valeur du stock existant au 31 décembre de chaque année ; mais, en cours d'année, le montant de la TVA à acquitter est déterminé mensuellement ou trimestriellement, selon l'importance de la taxe due, en appliquant le taux sur la différence globale entre le montant global des ventes et le montant global des achats du mois ou du trimestre considéré. Les entreprises qui adoptent ce système doivent évidemment procéder à une régularisation annuelle, car à défaut de celle-ci, l'impôt ne tiendrait pas compte des variations enregistrées dans la valeur de stock respectivement au début et à la fin de chaque année. Cette régularisation est donc faite, selon les cas, soit au bénéfice du Trésor, soit à celui de l'entreprise (RM n° 1496 à M. Dronne, député, JO, déb. AN du 4 août 1973, n° 58, p. 3221).

La régularisation annuelle des stocks est indépendante du report des éventuels achats excédentaires d'une période donnée sur les achats de la période suivante.

6. Déductions.

33Conformément à la règle générale, aucune déduction de TVA ne peut être pratiquée au titre de l'achat des biens qui sont soumis au régime de la marge (cf. DB 3 K 1221, n°s 18 et suiv. ).

Il en est de même dans le système de la globalisation.

L'article 297 A-II du CGI prévoit en effet que l'application des dispositions prévues par cet article « ne fait naître, au profit des assujettis-revendeurs, aucun droit à restitution de la taxe sur la valeur ajoutée au titre de ces opérations ».

Tel est le cas notamment lorsque la pratique de la globalisation fait apparaître des marges négatives. Ainsi, aucune taxe ne peut être restituée au titre d'excédents d'achats qui persisteraient, par exemple, à la clôture d'un exercice ou lors d'une cessation d'activité.

7. Cas particulier des exportations.

34Le négociant qui procède à des ventes à l'exportation d'objets d'occasion, oeuvres d'art, objets de collection et d'antiquité et qui a choisi le système global doit soustraire du montant de ses achats la valeur d'achat des objets qu'il a exportés.

Cette règle s'applique pour les ventes hors du territoire fiscal communautaire de biens d'occasion, d'oeuvres d'art, d'objets de collection et d'antiquité.

Elle s'applique également pour les livraisons à destination d'un autre État de la Communauté européenne lorsque l'assujetti-revendeur a opté pour l'application du régime général (cf. DB 3 K 1222 ) et que la livraison est exonérée conformément à l'article 262 ter- I du CGI.

En revanche, elle ne concerne pas les ventes effectuées à destination d'un autre État membre de la Communauté européenne, lorsque la marge réalisée par le négociant est imposable en France dans les conditions définies ci-après (cf. DB 3 K 322 ).

Remarque.

35Le système de la globalisation des achats et des ventes, inspiré par la grande spécificité des opérations du négoce de l'occasion, peut certes conduire dans certains cas à une imputation partielle de moins-values réalisées, mais il s'agit là d'une conséquence inévitable liée à une prise en considération globale d'un ensemble d'opérations aux lieu et place d'une appréciation distincte de chaque opération. Or, des études attentives ont fait apparaître que le recours à ce système ne comporte pas, pour les intéressés, que des aspects positifs : ces redevables doivent, en début d'année, supporter les conséquences de la régularisation annuelle des stocks ; à cette occasion, en effet, toute variation sensible du rythme des achats ou des ventes peut avoir pour conséquence d'avancer le paiement de l'impôt par rapport à la situation du négociant qui ne bénéficie pas du régime de la tolérance.

En tout état de cause, les redevables ont la faculté de choisir entre le système d'individualisation des opérations et le système de globalisation. Ce choix implique évidemment une appréciation préalable des inconvénients et avantages respectifs des deux systèmes, appréciation qui ne saurait être remise en cause a posteriori (RM Abadie, JO, déb. AN du 18 janvier 1975, n° 7269, p. 169).